Le fondateur de Bridgewater : d’énormes dangers causés par une bulle massive et un écart de richesse gigantesque

Le bilan des ménages américains montre que leur richesse totale est d'environ 150 000 milliards de dollars, mais que les liquidités ou dépôts ne dépassent pas 5 000 milliards de dollars.

Auteur : Ray Dalio

Traduction : Block unicorn

Bien que je sois toujours un investisseur actif, passionné par l’investissement, à ce stade de ma vie, je suis aussi un enseignant qui s’efforce de transmettre aux autres ce que j’ai appris sur le fonctionnement de la réalité et les principes qui m’ont aidé à y faire face. Ayant travaillé dans l’investissement macroéconomique mondial depuis plus de 50 ans et tiré de nombreuses leçons de l’histoire, ce que j’enseigne est naturellement lié à ces sujets.

Le contenu de cet article portera sur :

- La différence la plus importante entre la richesse et la monnaie, ainsi que

- Comment cette différence alimente les bulles et les krachs, et

- Comment cette dynamique, lorsqu’elle s’accompagne d’un écart de richesse important, perce la bulle et provoque un krach destructeur non seulement sur le plan financier, mais aussi sur les plans social et politique.

Comprendre la différence entre la richesse et la monnaie, ainsi que leur relation, est extrêmement important, notamment : 1) comment une bulle se forme lorsque la richesse financière devient très importante par rapport à la quantité de monnaie ; 2) comment la bulle éclate lorsque le besoin de monnaie conduit à la vente de richesse pour obtenir de la monnaie.

Ce concept très fondamental et facile à comprendre sur le fonctionnement des choses n’est pas largement compris, mais il m’a beaucoup aidé au cours de ma carrière d’investisseur.

Les principaux principes à retenir sont :

- La richesse financière peut être créée très facilement, mais cela ne représente pas sa véritable valeur ;

- La richesse financière n’a de valeur que lorsqu’elle est convertie en monnaie consommable ;

- Convertir la richesse financière en monnaie consommable nécessite de la vendre (ou d’en percevoir les revenus), ce qui conduit généralement à l’éclatement de la bulle.

Concernant l’affirmation « la richesse financière peut être créée très facilement, mais cela ne représente pas sa véritable valeur », prenons un exemple : aujourd’hui, si le fondateur d’une start-up vend des parts de son entreprise — supposons pour une valeur de 50 millions de dollars — et valorise l’entreprise à 1 milliard de dollars, alors ce vendeur devient milliardaire. C’est parce que l’entreprise est valorisée à 1 milliard de dollars, alors qu’en réalité, la richesse réelle de l’entreprise est loin d’atteindre ce montant. De même, si l’acheteur d’une société cotée achète un petit nombre d’actions à un certain prix auprès d’un vendeur, la valorisation de toutes les actions sera basée sur ce prix, et en évaluant toutes les actions, on peut déterminer la richesse totale détenue par l’entreprise. Bien entendu, la valeur réelle de ces entreprises n’est peut-être pas aussi élevée que ces valorisations, car la valeur d’un actif dépend du prix auquel il est vendu.

Concernant le point « la richesse financière n’a essentiellement aucune valeur tant qu’elle n’est pas convertie en monnaie », c’est parce que la richesse ne peut pas être dépensée, alors que la monnaie le peut.

Lorsque la richesse est très importante par rapport à la quantité de monnaie, et que les détenteurs de richesse doivent vendre leur richesse pour obtenir de la monnaie, le troisième principe s’applique : « Convertir la richesse financière en monnaie consommable nécessite de la vendre (ou d’en percevoir les revenus), ce qui conduit généralement à l’éclatement de la bulle. »

Si vous comprenez ces choses, vous pouvez comprendre comment les bulles se forment et comment elles éclatent, ce qui vous aidera à prévoir et à faire face aux bulles et aux krachs.

Il convient également de noter que, bien que la monnaie et le crédit puissent tous deux être utilisés pour acheter des choses, : a) la monnaie est le moyen de règlement final des transactions, tandis que le crédit génère une dette qui doit être remboursée à l’avenir ; b) le crédit est facile à créer, alors que la monnaie ne peut être créée que par la banque centrale. On pourrait penser qu’il faut de la monnaie pour acheter des choses, mais ce n’est pas tout à fait exact, car on peut aussi acheter des choses à crédit, ce qui génère une dette à rembourser. C’est ainsi que les bulles se forment généralement.

Voyons maintenant un exemple.

Bien que, tout au long de l’histoire, le fonctionnement de toutes les bulles et krachs soit essentiellement le même, je prendrai pour exemple la bulle de 1927-1929 et le krach de 1929-1933. Si vous réfléchissez au fonctionnement de la bulle de la fin des années 1920, du krach de 1929-1933 et de la Grande Dépression d’un point de vue mécanique, ainsi qu’aux mesures prises par le président Roosevelt en mars 1933 pour atténuer le krach, vous comprendrez comment les principes que je viens de décrire s’appliquent.

Qu’est-ce qui a alimenté la flambée du marché boursier et finalement formé la bulle ? Et d’où vient la bulle ? Le bon sens nous dit que si l’offre de monnaie est limitée et que tout doit être acheté avec de la monnaie, acheter quoi que ce soit signifie détourner des fonds d’autres choses. En raison des ventes, le prix des biens détournés peut baisser, tandis que le prix des biens achetés augmente. Cependant, à l’époque (par exemple à la fin des années 1920) comme aujourd’hui, ce n’est pas la monnaie qui a alimenté la flambée du marché boursier, mais le crédit. Le crédit peut être créé sans monnaie et utilisé pour acheter des actions et d’autres actifs qui composent la bulle. Le mécanisme de fonctionnement à l’époque (qui est aussi le plus classique) était le suivant : les gens créaient et empruntaient du crédit pour acheter des actions, ce qui générait des dettes qui devaient être remboursées. Lorsque les fonds nécessaires au remboursement des dettes dépassaient les fonds générés par les actions, les actifs financiers devaient être vendus, ce qui entraînait une baisse des prix. Le processus de formation de la bulle conduit à l’éclatement de la bulle.

Les principes généraux de ces dynamiques qui alimentent les bulles et les krachs sont les suivants :

Lorsque l’achat d’actifs financiers est financé par une forte expansion du crédit, la richesse totale augmente fortement par rapport à la masse monétaire (c’est-à-dire qu’il y a beaucoup plus de richesse que de monnaie), une bulle se forme ; et lorsque la vente de richesse est nécessaire pour obtenir des fonds, cela déclenche un krach. Par exemple, entre 1929 et 1933, les actions et autres actifs ont dû être vendus pour rembourser les dettes contractées pour les acheter, de sorte que la dynamique de la bulle s’est inversée et est devenue un krach. Naturellement, plus on emprunte et achète d’actions, mieux les actions se comportent, plus les gens veulent acheter. Ces acheteurs peuvent acheter des actions sans rien vendre, car ils peuvent acheter à crédit. À mesure que les achats à crédit augmentent, le crédit se resserre, les taux d’intérêt augmentent, à la fois parce que la demande d’emprunt est forte et parce que la Fed permet aux taux d’intérêt d’augmenter (c’est-à-dire qu’elle resserre la politique monétaire). Lorsque les emprunts doivent être remboursés, il faut vendre des actions pour lever des fonds afin de rembourser la dette, ce qui fait baisser les prix, entraîne des défauts de paiement, réduit la valeur des garanties, diminue l’offre de crédit, et la bulle se transforme en krach auto-renforcé, suivi d’une dépression économique.

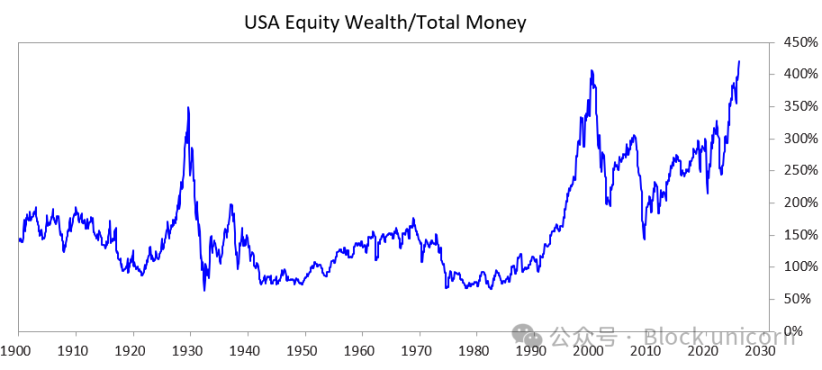

Pour explorer comment cette dynamique, accompagnée d’un écart de richesse important, perce la bulle et provoque un krach potentiellement très destructeur sur les plans social, politique et financier, j’ai étudié le graphique ci-dessous. Ce graphique montre l’écart de richesse/monnaie passé et actuel, ainsi que le ratio de la capitalisation boursière totale par rapport à la masse monétaire.

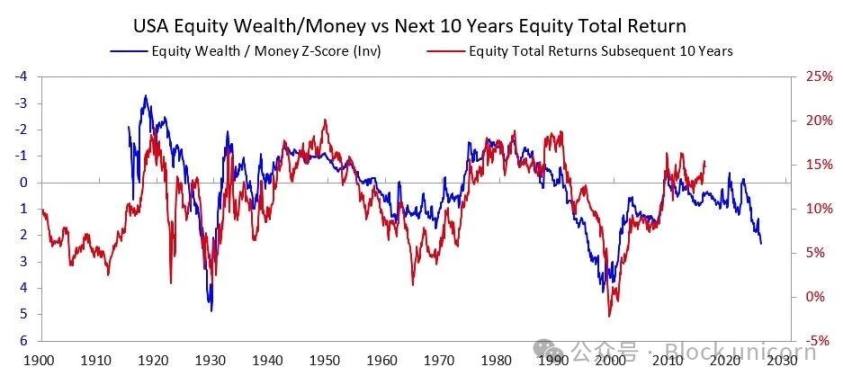

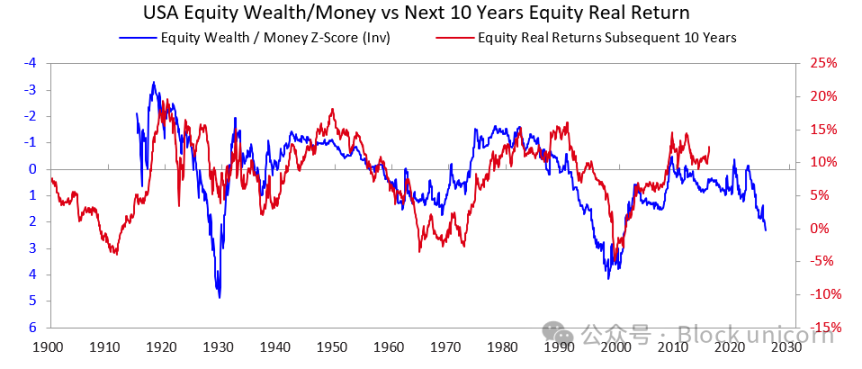

Les deux graphiques suivants montrent comment cet indicateur prédit les rendements nominaux et réels sur 10 ans. Ces graphiques parlent d’eux-mêmes.

Lorsque j’entends des gens essayer d’évaluer s’il y a une bulle sur une action ou sur le marché boursier en jugeant si l’entreprise pourra finalement générer suffisamment de bénéfices pour soutenir le prix actuel de l’action, j’ai souvent l’impression qu’ils ne comprennent pas du tout le mécanisme de fonctionnement d’une bulle. Les rendements à long terme des investissements sont certes importants, mais ce n’est pas la principale raison de l’éclatement d’une bulle. Une bulle n’éclate pas parce que les gens se réveillent un matin et réalisent soudainement que les revenus et bénéfices futurs de l’entreprise ne suffiront pas à soutenir le prix actuel de l’action. Après tout, il faut souvent de nombreuses années, voire des décennies, pour savoir si les revenus et bénéfices seront suffisants pour garantir un bon rendement sur investissement. Le principe à retenir est le suivant :

Les bulles éclatent parce que les flux de capitaux vers les actifs commencent à se tarir, et que les détenteurs d’actions ou d’autres actifs de richesse doivent vendre ces actifs pour obtenir de la monnaie, généralement pour rembourser des dettes.

Que se passe-t-il généralement ensuite ?

Après l’éclatement de la bulle, lorsque la monnaie et le crédit ne suffisent pas à répondre aux besoins des détenteurs d’actifs financiers, le marché et l’économie entrent en récession, et les troubles sociaux et politiques internes s’intensifient généralement. Si l’écart de richesse est important, cela est particulièrement évident, car cela accentue les divisions et la colère entre les riches / la droite et les pauvres / la gauche. Dans le cas de 1927-1933 que nous avons examiné, cette dynamique a déclenché la Grande Dépression, entraînant de graves conflits internes, notamment entre les riches / la droite et les pauvres / la gauche. Cette dynamique a finalement conduit au départ du président Hoover et à l’élection du président Roosevelt.

Naturellement, lorsque la bulle éclate et que le marché et l’économie chutent, cela entraîne d’énormes changements politiques, d’énormes déficits budgétaires et une monétisation massive de la dette. Dans le cas de 1927-1933, la chute du marché et de l’économie s’est produite entre 1929 et 1932, le changement politique en 1932, et ces facteurs ont conduit à un énorme déficit budgétaire sous le gouvernement du président Roosevelt en 1933.

Sa banque centrale a massivement imprimé de la monnaie, entraînant une dévaluation monétaire (par exemple, par rapport à l’or). Cette dévaluation a atténué la pénurie de monnaie et : a) aidé les débiteurs systémiques importants, accablés par la dette, à rembourser leurs dettes ; b) fait monter les prix des actifs ; c) stimulé l’économie. Les dirigeants qui arrivent au pouvoir à de telles périodes prennent généralement de nombreuses mesures budgétaires choquantes, que je ne peux expliquer en détail ici, mais je peux affirmer que ces périodes entraînent souvent de grands conflits et de vastes transferts de richesse. Dans le cas de Roosevelt, ces circonstances ont conduit à une série de réformes budgétaires majeures visant à transférer la richesse du sommet vers la base (par exemple, en augmentant le taux marginal supérieur de l’impôt sur le revenu de 25 % dans les années 1920 à 79 %, en augmentant considérablement les droits de succession et de donation, et en augmentant massivement les programmes sociaux et les subventions). Cela a également entraîné d’énormes conflits internes et entre les nations.

Voilà la dynamique typique. Tout au long de l’histoire, cette situation s’est répétée dans d’innombrables pays, pendant de nombreuses années, forçant d’innombrables dirigeants et banques centrales à réagir de la même manière, avec tant d’exemples qu’il serait impossible de tous les énumérer ici. Soit dit en passant, avant 1913, les États-Unis n’avaient pas de banque centrale et le gouvernement n’avait pas le pouvoir d’imprimer de la monnaie, de sorte que les défauts bancaires et les dépressions déflationnistes étaient plus courants. Dans tous les cas, les détenteurs d’obligations subissaient des pertes, tandis que les détenteurs d’or en profitaient grandement.

Bien que l’exemple de 1927-1933 illustre bien le cycle classique d’éclatement de bulle, cet événement était aussi relativement extrême. La même dynamique s’est manifestée dans les mesures prises par le président Nixon et la Fed en 1971, qui ont presque provoqué toutes les autres bulles et krachs (par exemple, la crise financière japonaise de 1989-1990, la bulle Internet de 2000, etc.). Ces bulles et krachs présentent de nombreuses autres caractéristiques typiques (par exemple, des marchés très prisés par des investisseurs inexpérimentés, attirés par la mode, achetant à effet de levier, subissant d’énormes pertes, puis devenant furieux).

Ce schéma dynamique existe depuis des milliers d’années (c’est-à-dire que la demande de monnaie dépasse l’offre). Les gens doivent vendre leur richesse pour obtenir de la monnaie, la bulle éclate, suivie de défauts de paiement, d’une création monétaire accrue et de conséquences désastreuses dans les domaines économique, social et politique. En d’autres termes, le déséquilibre entre la richesse financière et la quantité de monnaie, ainsi que l’échange de richesse financière (en particulier les actifs de dette) contre de la monnaie, ont toujours été à l’origine des ruées bancaires, qu’il s’agisse de banques privées ou de banques centrales contrôlées par le gouvernement. Ces ruées entraînent soit des défauts de paiement (ce qui était plus courant avant la création de la Fed), soit poussent la banque centrale à créer de la monnaie et du crédit pour fournir aux institutions cruciales et non faillibles les moyens de rembourser leurs prêts et d’éviter la faillite.

Par conséquent, gardez toujours à l’esprit :

Lorsque la taille des titres promettant de livrer de la monnaie (c’est-à-dire les actifs de dette) dépasse largement le montant total des fonds existants, et que la vente d’actifs financiers est nécessaire pour obtenir des fonds, soyez vigilant quant à l’éclatement de la bulle et assurez-vous d’être protégé (par exemple, en évitant de prendre trop de risques de crédit et en détenant une certaine quantité d’or). Si cela se produit à une époque de grande disparité de richesse, il faut surveiller de près les changements politiques majeurs et les redistributions de richesse potentielles, et s’y préparer.

Bien que la hausse des taux d’intérêt et le resserrement du crédit soient les raisons les plus courantes pour lesquelles les gens vendent des actifs pour obtenir les fonds dont ils ont besoin, toute raison générant un besoin de fonds (par exemple, un impôt sur la fortune) et la vente de richesse financière pour obtenir des fonds peuvent déclencher cette dynamique.

Lorsque un énorme écart richesse/monnaie coexiste avec un énorme écart de richesse, cela doit être considéré comme une situation extrêmement dangereuse.

Des années 1920 à aujourd’hui

(Si vous ne souhaitez pas lire un bref aperçu de la façon dont nous sommes passés des années 1920 à aujourd’hui, vous pouvez sauter cette partie.)

Bien que j’aie déjà mentionné comment la bulle des années 1920 a conduit au krach de 1929-1933 et à la Grande Dépression, pour résumer rapidement, l’éclatement de cette bulle et la dépression qui a suivi ont amené le président Roosevelt à rompre en 1933 la promesse du gouvernement américain de livrer la monnaie forte (l’or) au prix convenu. Le gouvernement a massivement imprimé de la monnaie, et le prix de l’or a augmenté d’environ 70 %. Je passerai sur la façon dont la réinflation de 1933-1938 a conduit au resserrement de 1938 ; comment la « récession » de 1938-1939 a créé les conditions nécessaires à l’économie et à la direction, qui, avec la montée de l’Allemagne et du Japon défiant les puissances anglo-américaines, ont conduit à la Seconde Guerre mondiale ; et comment le « grand cycle » classique nous a menés de 1939 à 1945 (l’ancien ordre monétaire, politique et géopolitique s’est effondré, un nouvel ordre a été établi).

Je n’entrerai pas dans les détails des raisons, mais il faut noter que ces facteurs ont rendu les États-Unis très riches (à l’époque, les États-Unis détenaient les deux tiers de la monnaie mondiale, et cette monnaie était de l’or), et très puissants (les États-Unis produisaient la moitié du PIB mondial et étaient la puissance militaire dominante). Ainsi, lorsque le système de Bretton Woods a établi un nouvel ordre monétaire, il était toujours basé sur l’or, le dollar étant indexé sur l’or (les autres pays pouvaient acheter de l’or à 35 dollars l’once avec les dollars qu’ils recevaient), et les autres monnaies étaient également indexées sur l’or. Ensuite, entre 1944 et 1971, les dépenses du gouvernement américain ont largement dépassé les recettes fiscales, de sorte qu’il a massivement emprunté et vendu ces dettes, générant des créances sur l’or bien supérieures aux réserves d’or de la banque centrale. Constatant cela, d’autres pays ont commencé à échanger leur monnaie papier contre de l’or. Cela a entraîné un resserrement extrême de la monnaie et du crédit, si bien que le président Nixon, en 1971, a imité le président Roosevelt en 1933, dévaluant à nouveau la monnaie fiduciaire par rapport à l’or, ce qui a fait flamber le prix de l’or. En résumé, depuis lors, a) la dette publique et le coût du service de la dette ont augmenté de façon spectaculaire par rapport aux recettes fiscales nécessaires au remboursement de la dette publique (en particulier entre 2008 et 2012 après la crise financière mondiale, et après la crise financière provoquée par la pandémie de 2020) ; b) les écarts de revenus et de richesse se sont creusés à un niveau aujourd’hui irréconciliable, provoquant des divisions politiques irréconciliables ; c) le marché boursier pourrait être en bulle, et cette bulle est alimentée par le crédit, la dette et la spéculation sur les nouvelles technologies.

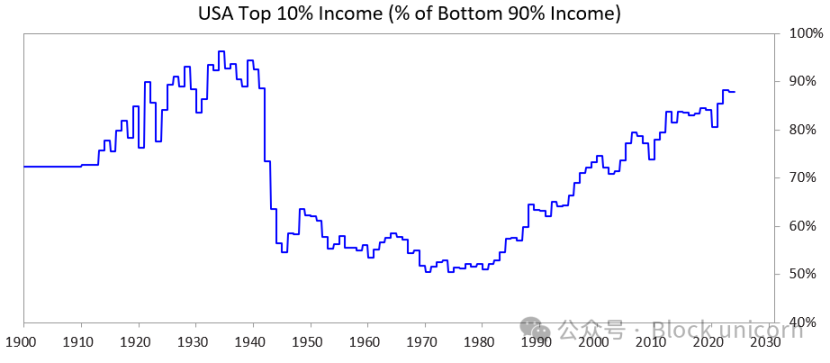

Le graphique ci-dessous montre la part des revenus des 10 % les plus riches par rapport aux 90 % les plus pauvres — vous pouvez voir que l’écart est aujourd’hui très important.

Où en sommes-nous aujourd’hui

Les États-Unis, ainsi que tous les autres gouvernements de pays démocratiques surendettés, sont aujourd’hui confrontés à ce dilemme : a) ils ne peuvent plus augmenter leur dette comme auparavant ; b) ils ne peuvent pas augmenter considérablement les impôts ; c) ils ne peuvent pas réduire considérablement les dépenses pour éviter les déficits et l’augmentation de la dette. Ils sont aujourd’hui dans une impasse.

Pour expliquer plus en détail :

Ils ne peuvent pas emprunter suffisamment d’argent, car le marché libre ne demande plus autant de leur dette. (C’est parce qu’ils sont déjà très endettés, et que leurs détenteurs de dette détiennent déjà trop de dette.) De plus, d’autres pays (comme la Chine) qui détiennent des actifs de dette craignent que des conflits armés ne les empêchent de récupérer leur dette, de sorte qu’ils achètent moins d’obligations et transfèrent leurs actifs de dette vers l’or.

Ils ne peuvent pas augmenter les impôts, car s’ils augmentent les impôts des 1 à 10 % les plus riches (qui détiennent la majorité de la richesse), a) ces personnes partiront, emportant leurs recettes fiscales, ou b) les politiciens perdront le soutien des 1 à 10 % les plus riches (ce qui est crucial pour financer des campagnes électorales coûteuses), ou c) ils feront éclater la bulle.

Ils ne peuvent pas non plus réduire considérablement les dépenses et les prestations, car cela est politiquement, voire moralement, inacceptable, surtout si ces réductions nuisent de manière disproportionnée aux 60 % les plus pauvres…

Ils sont donc piégés.

C’est pourquoi tous les gouvernements démocratiques très endettés, avec de grands écarts de richesse et des valeurs profondément divisées, sont en difficulté.

Compte tenu de ces circonstances, ainsi que du fonctionnement du système politique démocratique et de la nature humaine, les politiciens promettent de résoudre rapidement les problèmes, échouent à obtenir des résultats satisfaisants, sont rapidement évincés, remplacés par de nouveaux politiciens qui promettent également de résoudre rapidement les problèmes, échouent à nouveau, et ainsi de suite. C’est pourquoi le Royaume-Uni et la France, deux pays où le remplacement des dirigeants est rapide, ont tous deux changé de Premier ministre quatre fois au cours des cinq dernières années.

En d’autres termes, nous assistons aujourd’hui au schéma classique typique de cette phase du grand cycle. Cette dynamique est extrêmement importante et devrait maintenant être évidente.

Parallèlement, la prospérité boursière et la richesse sont fortement concentrées dans les principales actions liées à l’intelligence artificielle (par exemple, les « Magnificent 7 ») et entre les mains de quelques super-riches, tandis que l’intelligence artificielle remplace les humains, aggravant l’écart richesse/monnaie et l’écart de richesse entre les personnes. Cette dynamique s’est produite à plusieurs reprises dans l’histoire, et je pense qu’il est très probable qu’elle provoque une forte réaction politique et sociale, modifiant au minimum de manière significative la répartition de la richesse, et, dans le pire des cas, entraînant de graves troubles sociaux et politiques.

Voyons maintenant comment cette dynamique et l’énorme écart de richesse posent des problèmes à la politique monétaire, et comment l’impôt sur la fortune perce la bulle et déclenche un krach.

À quoi ressemblent les données

Je vais maintenant comparer les 10 % les plus riches en termes de richesse et de revenus avec les 60 % les plus pauvres. J’ai choisi les 60 % les plus pauvres parce qu’ils représentent la grande majorité.

En résumé :

- Les plus riches (1 à 10 %) détiennent beaucoup plus de richesse, de revenus et d’actions que la grande majorité (60 % les plus pauvres).

- La majeure partie de la richesse des plus riches provient de l’appréciation des actifs, qui n’est pas imposée tant que la richesse n’est pas vendue (contrairement aux revenus, qui sont imposés dès qu’ils sont perçus).

- Avec le développement rapide de l’intelligence artificielle, ces écarts se creusent et risquent de s’accentuer encore plus rapidement.

- Si l’on impose la richesse, il faudra vendre des actifs pour payer les impôts, ce qui pourrait directement percer la bulle.

Plus précisément :

Aux États-Unis, les 10 % des ménages ayant les revenus les plus élevés sont bien éduqués, très productifs économiquement, ils perçoivent environ 50 % des revenus, détiennent environ deux tiers de la richesse totale, possèdent environ 90 % des actions et paient environ deux tiers de l’impôt fédéral sur le revenu, et ces chiffres augmentent rapidement. En d’autres termes, ils vivent bien et contribuent beaucoup.

En comparaison, les 60 % les plus pauvres sont moins éduqués (par exemple, 60 % des Américains ont un niveau de lecture inférieur à la sixième année), leur productivité économique est relativement faible, leurs revenus totaux ne représentent qu’environ 30 % du total national, leur richesse ne représente que 5 % de la richesse totale, ils ne détiennent qu’environ 5 % des actions totales et paient moins de 5 % de l’impôt fédéral total. Leur richesse et leurs perspectives économiques stagnent, ils peinent donc économiquement.

Naturellement, il y a une forte pression pour taxer la richesse et l’argent, et redistribuer la richesse et l’argent des 10 % les plus riches vers les 60 % les plus pauvres.

Bien que les États-Unis n’aient jamais eu d’impôt sur la fortune, il y a maintenant une forte demande pour l’instaurer aux niveaux étatique et fédéral. Pourquoi n’y avait-il pas d’impôt sur la fortune auparavant, et pourquoi en réclame-t-on un maintenant ? Parce que l’argent est concentré chez eux — c’est-à-dire que les personnes au sommet s’enrichissent principalement grâce à l’appréciation des actifs, et non grâce au travail, et que cette appréciation n’est actuellement pas imposée.

L’impôt sur la fortune présente trois grands problèmes :

- Les riches peuvent émigrer, et une fois partis, ils emportent avec eux leurs talents, leur productivité, leurs revenus, leur richesse et leur capacité à payer des impôts, ce qui réduit tout dans le pays de départ et augmente tout dans le pays d’accueil ;

- Ils sont difficiles à mettre en œuvre (vous en connaissez probablement les raisons, je ne vais pas m’étendre car cet article est déjà trop long) ;

- Retirer des fonds destinés à l’investissement et à l’amélioration de la productivité pour les donner au gouvernement, en espérant que le gouvernement les utilisera efficacement pour rendre les 60 % les plus pauvres productifs et prospères — cette hypothèse est très irréaliste.

Pour ces raisons, je préfère imposer un taux acceptable (par exemple 5-10 %) sur les plus-values non réalisées. Mais c’est un autre sujet, que je traiterai plus tard.

Alors, comment fonctionnerait réellement l’impôt sur la fortune ?

J’examinerai cette question plus en détail dans de futurs articles. En résumé, le bilan des ménages américains montre que leur richesse totale est d’environ 150 000 milliards de dollars, mais que les liquidités ou dépôts ne dépassent pas 5 000 milliards de dollars. Ainsi, si un impôt annuel sur la fortune de 1 à 2 % était instauré, les réserves de liquidités nécessaires dépasseraient 1 à 2 000 milliards de dollars par an — alors que la taille réelle du pool de liquidités est bien inférieure à ce montant.

Toute mesure similaire percerait la bulle et provoquerait un effondrement économique. Bien entendu, l’impôt sur la fortune ne concernerait pas tout le monde, mais seulement les riches. Cet article est déjà assez long, je ne vais donc pas détailler les chiffres. En résumé, l’impôt sur la fortune entraînerait : 1) la vente forcée d’actions privées et cotées, faisant baisser les valorisations ; 2) une augmentation de la demande de crédit, ce qui pourrait accroître le coût de l’emprunt pour les riches et l’ensemble du marché ; 3) un transfert ou une fuite de richesse vers des juridictions plus favorables. Si le gouvernement impose la fortune sur les plus-values non réalisées ou sur des actifs peu liquides (par exemple, le private equity, le capital-risque, voire des participations concentrées en actions cotées), ces pressions seront encore plus marquées.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Les experts prédisent des défis pour le marché haussier tant attendu des altcoins.

La société de trésorerie Ethereum BitMine achète à nouveau des millions de dollars d’Ethereum ! Voici les détails

Honeypot Finance : un nouveau Perp DEX full-stack, peut-il défier Hyperliquid ?