Lorsque le chiffre de 30 000 milliards de dollars sera officiellement confirmé en décembre 2025, le montant total des bons du Trésor en circulation aura grimpé à 30,2 trillions de dollars en sept ans, tandis que la « dette nationale totale » qu’ils portent atteindra 38,4 trillions de dollars, se rapprochant rapidement du plafond légal de 41,1 trillions de dollars.

Cependant, un changement plus profond que la simple expansion de l’échelle est en train de se produire : la pierre angulaire des taux d’intérêt bas, qui a soutenu ce vaste système d’endettement pendant des décennies, s’est effondrée. Aujourd’hui, les 1,2 trillion de dollars de paiements d’intérêts annuels, tels un iceberg budgétaire qui croît de lui-même, voient leur immense partie immergée modifier silencieusement la trajectoire de l’économie américaine et mondiale.

Cela marque un tournant fondamental — le cœur du dilemme budgétaire américain est passé d’un problème de « stock » de dette à un défi existentiel de « flux » d’intérêts.

I. Perte de contrôle structurelle de la dette

Le fait que la dette américaine atteigne 30 000 milliards de dollars est un résultat inévitable, attendu mais néanmoins stupéfiant. Ses caractéristiques structurelles déterminent le caractère incontrôlable de cette tendance.

● Une courbe abrupte doublée en sept ans : Contrairement à l’accumulation lente des décennies précédentes, cette vague d’expansion de la dette s’est accélérée de façon spectaculaire. Depuis 2018, la taille de la dette a plus que doublé, ce qui signifie que la dette accumulée au cours des sept dernières années équivaut à la somme de toutes les décennies précédentes. La courbe de croissance est devenue soudainement plus raide, indiquant que ses moteurs dépassent les cycles économiques conventionnels.

● Le piège de la dette totale sous « double effet de levier » : Le public se concentre souvent sur les 30,2 trillions de dollars de bons du Trésor en circulation, mais la « dette nationale totale » (y compris les emprunts internes du gouvernement) atteint déjà 38,4 trillions de dollars. Cela révèle deux niveaux du problème de la dette : à l’extérieur, il faut continuer à emprunter sur les marchés mondiaux pour rembourser l’ancien par du nouveau ; à l’intérieur, des fonds fiduciaires comme la sécurité sociale sont devenus des « créanciers forcés » du gouvernement, verrouillant doublement la marge de manœuvre budgétaire.

● Pression réelle à l’approche du plafond légal : Le niveau actuel de la dette n’est qu’à un pas du plafond légal de 41,1 trillions de dollars. Cela signifie qu’il est presque certain que Washington connaîtra bientôt une nouvelle impasse politique sur le « plafond de la dette ». Le problème de la dette déborde rapidement du domaine économique pour devenir un déclencheur de crise politique chronique.

II. Les deux moteurs de la fuite en avant de la dette

La croissance abrupte de la dette résulte de deux crises successives : l’une, un choc externe soudain dû à la pandémie, l’autre, une tempête politique interne déclenchée par la lutte contre l’inflation.

● L’héritage de la « finance de guerre » pandémique : En 2020, pour faire face à l’arrêt brutal de l’économie, les États-Unis ont lancé un financement « de type guerre », émettant 4,3 trillions de dollars de bons du Trésor en une seule année et enregistrant un déficit budgétaire de plus de 3 trillions de dollars. Ce remède de cheval a stabilisé l’économie, mais a aussi élevé de façon permanente la base de la dette, comme une « surcharge pondérale » difficile à perdre après une injection massive d’hormones.

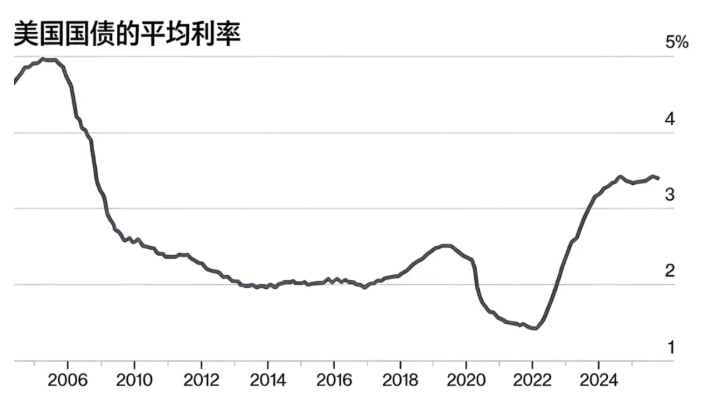

● L’« étranglement chronique » d’un environnement de taux élevés : Pour éteindre l’incendie inflationniste, la Fed a relevé rapidement ses taux, changeant radicalement le moteur de la croissance de la dette. Toutes les nouvelles émissions et renouvellements de dette du Trésor doivent désormais supporter des taux bien supérieurs à ceux du passé. BNP Paribas souligne que des taux élevés font du coût des intérêts le facteur central aggravant le problème de la dette. Cela signifie que la croissance de la dette dépend désormais moins de l’« apport externe » (nouveaux déficits) que d’un « auto-entretien interne » (capitalisation des intérêts) en mode auto-cyclique.

● L’effet « boule de neige » des intérêts se forme : La combinaison de ces deux facteurs crée une boucle fatale : base de dette élevée × environnement de taux élevés = charge d’intérêts exponentielle. Le cœur de cette « boule de neige » n’est plus de la neige friable, mais de la glace dure formée par des intérêts coûteux.

III. Comment les intérêts en trillions de dollars redéfinissent les finances publiques

Les 1,2 trillion de dollars de paiements d’intérêts annuels sont passés d’un simple chiffre comptable à un « trou noir budgétaire » doté de sa propre dynamique, étouffant toutes les autres fonctions.

● De « coût maximal supportable » à « plus grande dépense unique » : Ces intérêts dépassent le budget total de la plupart des départements fédéraux. Ils ne sont plus un simple coût en arrière-plan, mais le demandeur le plus exigeant à la table du budget, rivalisant avec les géants traditionnels comme la défense et la santé, et grignotant sans cesse leur espace.

● Le « piège des sables mouvants » et la futilité des efforts de revenus : La métaphore des « sables mouvants » de Citigroup décrit avec précision la situation budgétaire : tout revenu supplémentaire paraît dérisoire face aux intérêts en trillions. Même en estimant de façon optimiste que de nouveaux droits de douane rapporteraient 300 à 400 milliards de dollars, cela reste bien inférieur aux 1,2 trillion d’intérêts. La santé budgétaire s’enfonce, et augmenter les recettes ne fait que « ralentir la descente », sans changer la direction.

● « Prise d’otage » anticipée de l’espace politique futur : Cette dépense rigide agit comme une pince de fer, verrouillant d’avance la capacité du gouvernement à faire face à de futures crises. Quelle que soit la date de la prochaine récession, tout plan de relance budgétaire massif devra d’abord affronter la facture colossale des « créanciers d’intérêts », amputant gravement la flexibilité et la proactivité de la politique budgétaire.

IV. Des salles d’enchères aux ondes de choc mondiales

L’impact de la crise de la dette, avec le Trésor américain comme épicentre, diffuse des ondes de choc continues sur les marchés mondiaux.

● Pression d’émission et test des limites de l’appétit du marché : Pour couvrir le déficit et la dette arrivant à échéance, le Trésor a déjà laissé entendre qu’il « augmenterait la taille des enchères ». Les marchés mondiaux devront absorber une offre de bons du Trésor sans précédent, ce qui pourrait faire grimper les rendements à long terme, déclencher une réévaluation des actifs, et même amplifier la volatilité lors de certains épisodes de tension de liquidité.

● Le paradoxe de « l’actif sûr » et la demande structurelle : Malgré les inquiétudes sur la soutenabilité, le dollar et les bons du Trésor conservent une position centrale mondiale difficile à remplacer à court terme. Paradoxalement, de nouvelles régulations financières (comme l’obligation pour les stablecoins d’être adossés à des bons du Trésor) pourraient créer localement une nouvelle demande rigide. Ce paradoxe du « must hold » reflète la dépendance structurelle du système financier mondial.

● Dérèglement de « l’ancre de prix » du coût du capital mondial : Le rendement des bons du Trésor est la pierre angulaire de la valorisation des actifs mondiaux. Les fluctuations et incertitudes des rendements, causées par les problèmes budgétaires américains, augmenteront directement le coût de financement des entreprises mondiales, influenceront les décisions d’investissement transnationales, et imposeront à une économie mondiale déjà fragile une « taxe budgétaire américaine » supplémentaire.

V. Impasse et issues

Face à cette impasse de la dette dominée par les intérêts, les choix politiques sont exceptionnellement difficiles, chaque voie étant semée d’embûches.

● Première voie : « attendre un miracle » — c’est-à-dire espérer une croissance économique ultra-rapide et durable (nettement supérieure aux taux d’intérêt) pour diluer le poids de la dette. Cependant, dans un contexte de vieillissement démographique et de croissance modérée de la productivité, cela relève davantage du vœu pieux.

● Deuxième voie : « prier pour une baisse des taux » — c’est-à-dire espérer que la Fed entame un cycle de baisse des taux massif et durable pour réduire le coût des intérêts. Mais cela dépend de la maîtrise réelle de l’inflation et pourrait préparer le terrain pour une nouvelle bulle d’actifs et une nouvelle inflation, ce n’est donc pas une option libre.

● Troisième voie : « refonte budgétaire » — c’est-à-dire entreprendre des réformes fondamentales de la fiscalité et des dépenses. Cela inclut l’élargissement de l’assiette fiscale, l’ajustement de la structure des prestations, etc., mais dans une société politiquement polarisée, cela s’apparente à une guerre civile de haute intensité, sans espoir de percée à court terme.

La fatigue budgétaire d’une époque

Les 30 000 milliards de dollars de dette publique et les intérêts en trillions qui en découlent annoncent une ère de « fatigue budgétaire ». Les États-Unis devront probablement apprendre à fonctionner dans une nouvelle normalité de « dette élevée – intérêts élevés », où de plus en plus de ressources stratégiques nationales seront consacrées à la « préservation du crédit » comme tâche de survie fondamentale, au détriment de l’investissement dans l’avenir.

Pour le monde, cela exige que chaque pays réévalue la sécurité de ses réserves de change et explore activement des solutions de coopération monétaire internationale diversifiées. Le navire de l’économie mondiale entre dans des eaux turbulentes, reflétées par les intérêts de la dette américaine, et tous les passagers doivent attacher leur ceinture et commencer à réfléchir à une toute nouvelle carte de navigation.