Les rendements des obligations d’État japonaises atteignent en effet leurs niveaux les plus élevés depuis des décennies, poussant certains analystes à estimer qu’ils pourraient être à l’origine de la chute du marché crypto observée dimanche.

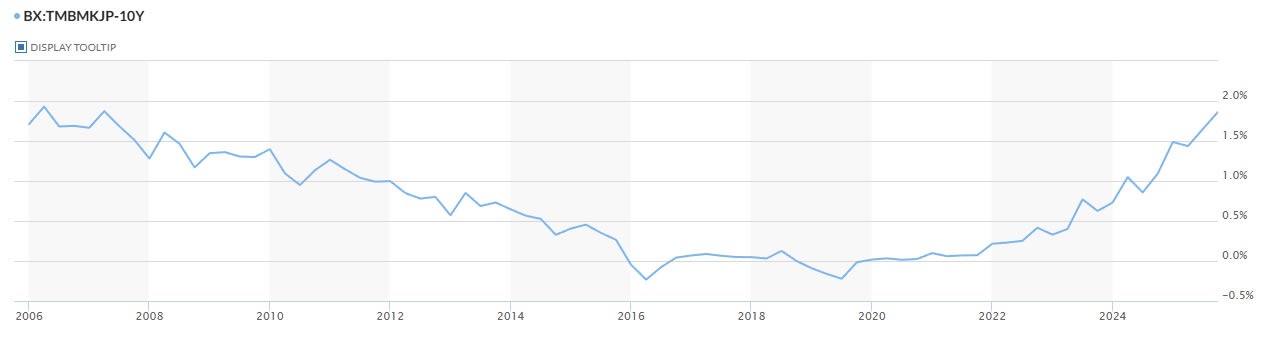

Selon MarketWatch, le rendement du bon du Trésor japonais à 10 ans a atteint 1,86 % lundi, son plus haut niveau depuis avril 2008.

Au cours des douze derniers mois, les rendements des obligations japonaises à 10 ans ont quasiment doublé. Les obligations à deux ans ont, elles aussi, franchi le seuil de 1 % pour la première fois depuis 2008.

Même si 1,86 % ne constitue pas un rendement particulièrement élevé pour une obligation d’État, ce chiffre marque un tournant. Le Japon évolue depuis des décennies dans un environnement de taux d’intérêt extrêmement bas — parfois négatifs — et un marché obligataire remarquablement stable.

Ce contexte a incité les investisseurs institutionnels du monde entier à emprunter du yen à très faible coût pour acquérir des actifs plus rémunérateurs et plus risqués — une stratégie connue sous le nom de « Yen Carry Trade ».

« Des milliers de milliards empruntés en yen, déployés dans les Treasuries américains, les obligations européennes, la dette des marchés émergents, et des actifs risqués partout », résume l’auteur économique Shanaka Anslem Perera, avant de prévenir : « Cet ancrage est en train de céder. »

Les prix des obligations japonaises à 10 ans ont atteint leur plus haut niveau depuis 2008. Source : MarketWatch

Les prix des obligations japonaises à 10 ans ont atteint leur plus haut niveau depuis 2008. Source : MarketWatch

La hausse des rendements au Japon tombe mal pour les États-Unis

Les institutions japonaises détiennent environ 1 100 milliards de dollars de titres du Trésor américain, la plus importante position étrangère, rappelle Perera.

« Lorsque les rendements domestiques passent de zéro à près de 2 %, le calcul change. Les capitaux qui ont fui le pays pendant des décennies subissent désormais une pression pour revenir au Japon. »

Un timing particulièrement mauvais pour les États-Unis. Ce retournement intervient alors que la Réserve fédérale met fin à sa politique de resserrement quantitatif, au moment même où le Trésor américain doit émettre un volume record de dette pour financer un déficit de 1 800 milliards de dollars.

« Lorsque les nations créancières cessent de financer les nations débitrices à des taux artificiellement bas, c’est toute l’architecture financière post-2008 qui doit être réévaluée », conclut-il.

Des analystes redoutent une fuite vers la sécurité

Ce phénomène pourrait toucher le marché des cryptomonnaies à plusieurs niveaux. Le Bitcoin (BTC) et les crypto-actifs prospèrent généralement dans un environnement de politique monétaire ultra-accommodante et de taux bas à l’échelle mondiale.

La liquidité bon marché issue du carry trade japonais a contribué au financement d’actifs risqués, dont les actifs crypto et les actions technologiques américaines.

Si ces flux s’inversent et que les capitaux repartent vers le Japon, la quantité de liquidités spéculatives disponibles pour les marchés crypto diminuera.

« La crypto est souvent le premier endroit où l’on voit ces mouvements. C’est l’actif le plus haut dans l’échelle du risque, donc même de légers changements de liquidité provoquent des variations brutales », explique l’analyste DeFi connu sous le pseudonyme “Wukong”.

Si les marchés obligataires mondiaux se réajustent violemment, les investisseurs privilégieront la sécurité, ce qui déclenche généralement une vente massive des actifs risqués dans une course à la liquidité.