La « faillite » de la loi de Metcalfe : pourquoi les cryptomonnaies sont surévaluées ?

La valorisation actuelle des actifs cryptographiques repose en grande partie sur des effets de réseau qui ne se sont pas encore matérialisés, et l'évaluation a clairement devancé l'utilisation réelle, la rétention des utilisateurs et la capacité de capturer des revenus.

Auteur original : Santiago Roel Santos, fondateur d’Inversion

Traduction originale : AididiaoJP, Foresight News

Le dilemme des effets de réseau dans la cryptomonnaie

Mon point de vue précédent selon lequel « le prix des cryptomonnaies dépasse largement leurs fondamentaux » a suscité de vifs débats. Les objections les plus fortes ne portaient pas sur l’utilisation ou les frais, mais sur des divergences idéologiques :

· « La cryptomonnaie n’est pas un business »

· « La blockchain suit la loi de Metcalfe »

· « La valeur centrale réside dans les effets de réseau »

Ayant été témoin de l’ascension de Facebook, Twitter et Instagram, je sais que les premiers produits Internet faisaient également face à des problèmes d’évaluation. Mais une règle s’est peu à peu dégagée : à mesure que le cercle social des utilisateurs s’élargissait, la valeur du produit explosait. La rétention augmentait, l’engagement se renforçait, et l’effet flywheel devenait évident dans l’expérience utilisateur.

C’est là la véritable manifestation des effets de réseau.

Si l’on soutient qu’« il faut évaluer la valeur de la cryptomonnaie du point de vue du réseau, et non de l’entreprise », alors analysons plus en profondeur.

Après une analyse approfondie, un problème incontournable émerge : la loi de Metcalfe ne soutient pas seulement les valorisations actuelles, elle en révèle aussi la fragilité.

Les « effets de réseau » mal compris

Dans le domaine des cryptomonnaies, les soi-disant « effets de réseau » sont souvent en réalité des effets négatifs :

· La croissance des utilisateurs dégrade l’expérience

· Les frais de transaction explosent

· La congestion du réseau s’aggrave

Des problèmes plus profonds apparaissent :

· La nature open source entraîne une fuite des développeurs

· La liquidité est opportuniste

· Les utilisateurs migrent d’une chaîne à l’autre selon les incitations

· Les institutions changent de plateforme selon leurs intérêts à court terme

Les réseaux à succès ne fonctionnent jamais ainsi : lorsque Facebook a gagné des dizaines de millions d’utilisateurs, l’expérience n’a jamais décliné.

Mais les nouvelles blockchains ont déjà résolu le problème de la capacité

Cela a effectivement atténué la congestion, mais n’a pas résolu la question essentielle des effets de réseau. Augmenter la capacité ne fait que réduire les frictions, sans créer de valeur composée.

Le paradoxe fondamental demeure :

· La liquidité peut s’évaporer

· Les développeurs peuvent partir

· Les utilisateurs peuvent quitter

· Le code peut être forké

· La capacité à capturer la valeur reste faible

L’augmentation de la capacité améliore l’utilisabilité, mais pas la nécessité.

La vérité révélée par les frais

Si une blockchain L1 possédait de véritables effets de réseau, elle devrait, comme iOS, Android, Facebook ou Visa, capter la majeure partie de la valeur. Or, la réalité est la suivante :

· Les L1 représentent 90% de la capitalisation totale

· La part des frais est passée de 60% à 12%

· DeFi génère 73% des frais

· Mais sa part dans la valorisation est inférieure à 10%

Le marché continue de valoriser selon la « théorie du protocole gras », mais les données montrent l’inverse : les L1 sont surévalués, les applications sous-évaluées, et la valeur finira par se concentrer dans la couche d’agrégation utilisateur.

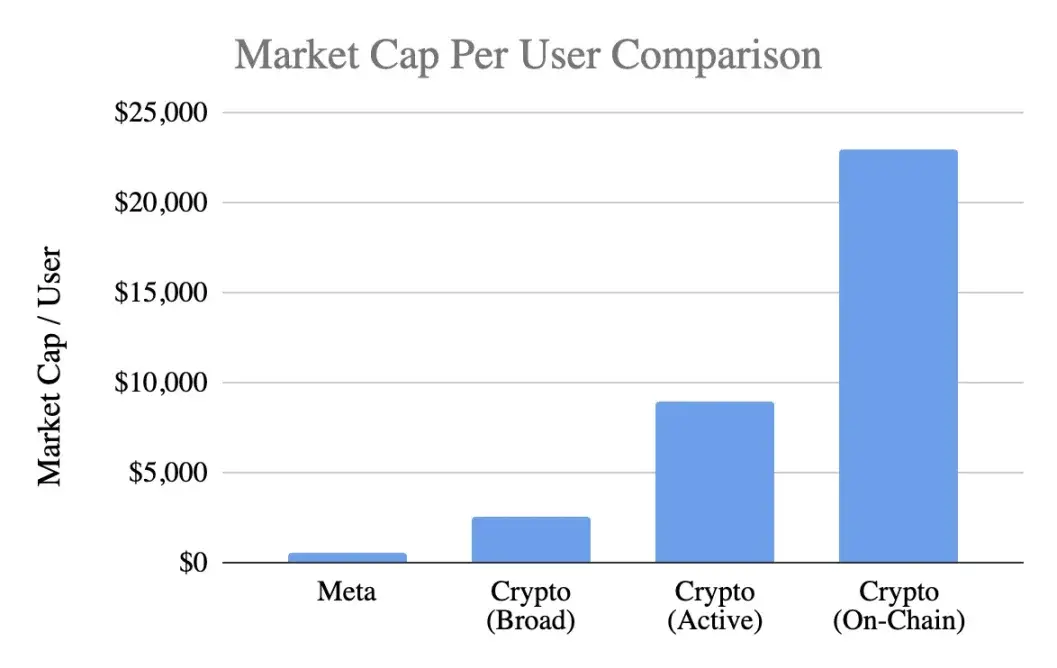

Comparaison de la valorisation par utilisateur

En utilisant un indicateur universel, la capitalisation par utilisateur :

Meta (Facebook)

· 3,1 milliards d’utilisateurs actifs mensuels

· 1,5 trillions de dollars de capitalisation

· Valeur par utilisateur : 400-500 dollars

Cryptomonnaies (hors bitcoin)

· 1 trillion de dollars de capitalisation

· 400 millions d’utilisateurs larges → 2 500 dollars / personne

· 100 millions d’utilisateurs actifs → 9 000 dollars / personne

· 40 millions d’utilisateurs on-chain → 23 000 dollars / personne

Niveau de valorisation atteint :

· Prime de 5x selon l’estimation la plus optimiste

· Prime de 20x selon des critères stricts

· Prime de 50x selon l’activité réelle on-chain

Alors que Meta est sans doute le moteur de monétisation le plus efficace de la tech grand public.

Analyse sur le stade de développement

L’argument « Facebook était pareil à ses débuts » mérite d’être nuancé. Certes, Facebook manquait aussi de revenus à ses débuts, mais son produit avait déjà bâti :

· Des habitudes d’utilisation quotidienne

· Des liens sociaux

· Une identité

· Un sentiment d’appartenance communautaire

· Une augmentation de la valeur avec la croissance utilisateur

À l’inverse, le produit central des cryptomonnaies reste la spéculation, ce qui entraîne :

· Un afflux rapide d’utilisateurs

· Une fuite encore plus rapide

· Un manque de rétention

· Pas d’habitude formée

· Aucune amélioration avec l’augmentation de l’échelle

Sauf si la cryptomonnaie devient une « infrastructure invisible », un service sous-jacent imperceptible pour l’utilisateur, les effets de réseau auront du mal à s’auto-renforcer.

Ce n’est pas une question de maturité, mais de nature du produit.

Mésusage de la loi de Metcalfe

La loi décrit une valeur ≈ n², ce qui est séduisant, mais ses hypothèses sont biaisées :

· Les utilisateurs doivent interagir en profondeur (rare en réalité)

· Le réseau doit être collant (ce qui manque en réalité)

· La valeur doit se concentrer vers le haut (en réalité elle se disperse)

· Il doit y avoir des coûts de changement (très faibles en réalité)

· L’échelle doit créer un fossé défensif (pas encore observé)

La plupart des cryptomonnaies ne remplissent pas ces conditions.

L’enseignement de la variable clé k

Dans le modèle V=k·n², la valeur k représente :

· L’efficacité de monétisation

· Le niveau de confiance

· La profondeur de l’engagement

· La capacité de rétention

· Le coût de changement

· La maturité de l’écosystème

Pour Facebook et Tencent, la valeur k se situe entre 10⁻⁹ et 10⁻⁷, minuscule à cause de l’ampleur du réseau.

Estimation de la valeur k pour la cryptomonnaie (pour 1 trillion de dollars de capitalisation) :

· 400 millions d’utilisateurs → k≈10⁻⁶

· 100 millions d’utilisateurs → k≈10⁻⁵

· 40 millions d’utilisateurs → k≈10⁻⁴

Cela signifie que le marché suppose que chaque utilisateur crypto vaut bien plus qu’un utilisateur Facebook, alors même que la rétention, la monétisation et la fidélité sont inférieures. Ce n’est plus de l’optimisme précoce, mais une anticipation excessive du futur.

La réalité actuelle des effets de réseau

La cryptomonnaie possède en réalité :

Des effets de réseau bilatéraux (utilisateurs ↔ développeurs ↔ liquidité)

Des effets de plateforme (standards, outils, composabilité)

Ces effets existent mais sont fragiles : faciles à forker, lents à se composer, et loin d’atteindre l’effet flywheel de niveau n² de Facebook, WeChat ou Visa.

Regard rationnel sur les perspectives d’avenir

La vision selon laquelle « l’Internet sera construit sur des réseaux cryptos » est séduisante, mais il faut préciser :

1. Ce futur n’est pas encore arrivé,

2. Les modèles économiques actuels ne le reflètent pas

La répartition actuelle de la valeur montre :

· Les frais vont vers la couche applicative, pas vers la L1

· Les utilisateurs sont contrôlés par les exchanges et les wallets

· Le MEV capture l’excédent de valeur

· Les forks affaiblissent les barrières à l’entrée

· Les L1 peinent à consolider la valeur créée

La capture de valeur migre de la couche de base vers la couche applicative puis vers la couche d’agrégation utilisateur, ce qui profite aux utilisateurs, mais ne justifie pas de payer une prime excessive à l’avance.

Caractéristiques des effets de réseau matures

Un réseau sain devrait présenter :

· Une liquidité stable

· Un écosystème développeur concentré

· Une meilleure capture des frais par la couche de base

· Une rétention continue des utilisateurs institutionnels

· Un taux de rétention croissant sur plusieurs cycles

· La composabilité comme défense contre les forks

Actuellement, Ethereum commence à montrer ces signes, Solana est en pleine ascension, mais la plupart des blockchains publiques en sont encore loin.

Conclusion : Jugement de valorisation basé sur la logique des effets de réseau

Si les utilisateurs crypto :

· Sont moins fidèles

· Plus difficiles à monétiser

· Ont un taux de churn plus élevé

Leur valeur unitaire devrait être inférieure à celle d’un utilisateur Facebook, et non supérieure de 5 à 50 fois. Les valorisations actuelles anticipent des effets de réseau qui ne sont pas encore réalisés, comme si le marché valorisait déjà des effets puissants qui n’existent pas encore, du moins pas pour l’instant.

Lien vers l’article original

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le Bitcoin atteint 91 000 $ tandis que les ETF XRP battent des records

Do Kwon exhorte le tribunal américain à limiter sa peine de prison à cinq ans suite à l’effondrement de Terra