Échanges et ventes massifs d'une ampleur épique : le marché connaîtra-t-il un nouveau repli ?

Le marché des options a revu radicalement ses prix, la volatilité de l’asymétrie a fortement augmenté, la demande de puts est forte, ce qui indique une mise en place de positions défensives. Le contexte macroéconomique suggère une fatigue croissante du marché.

Titre original : From Rally to Correction

Auteurs originaux : Chris Beamish, Antoine Colpaert, CryptoVizArt, Glassnode

Traduction originale : AididiaoJP, Foresight News

Le bitcoin montre des signes de faiblesse après la hausse déclenchée par le Federal Open Market Committee. Les détenteurs à long terme ont réalisé un profit de 3,4 millions de BTC, tandis que les flux entrants dans les ETF ralentissent. Sous la pression des marchés au comptant et à terme, le coût de base des détenteurs à court terme à 111 000 dollars constitue un niveau de soutien clé ; s'il est perdu, un risque de correction plus profonde pourrait survenir.

Résumé

· Après la hausse impulsée par le FOMC, le bitcoin est entré dans une phase de correction, montrant des signes de marché de type « acheter la rumeur, vendre la nouvelle », tandis que la structure de marché plus large indique un affaiblissement du momentum.

· La baisse de 8 % reste pour l’instant modérée, mais l’afflux de 67,8 milliards de dollars en capitalisation réalisée et les profits réalisés de 3,4 millions de BTC par les détenteurs à long terme soulignent l’ampleur sans précédent de cette rotation et de cette vente de capitaux.

· Les flux entrants dans les ETF ont fortement ralenti autour de la réunion du FOMC, tandis que les ventes des détenteurs à long terme se sont accélérées, créant un équilibre fragile des flux de capitaux.

· Pendant la période de vente, les volumes au comptant ont explosé, le marché à terme a connu une forte déléverage, et les clusters de liquidations ont révélé la vulnérabilité du marché à des fluctuations bidirectionnelles alimentées par la liquidité.

· Le marché des options a revalorisé de façon agressive, la skew a grimpé, la demande de puts est forte, indiquant des positions défensives, tandis que le contexte macro montre un marché de plus en plus épuisé.

De la hausse à la correction

Après la hausse impulsée par le FOMC, avec un sommet proche de 117 000 dollars, le bitcoin est passé à une phase de correction, reflétant le schéma classique « acheter la rumeur, vendre la nouvelle ». Dans cette édition, nous allons au-delà de la volatilité à court terme pour évaluer la structure de marché plus large, en utilisant des indicateurs on-chain à long terme, la demande des ETF et les positions sur produits dérivés afin de déterminer si ce repli est une consolidation saine ou le début d’une contraction plus profonde.

Analyse on-chain

Contexte de volatilité

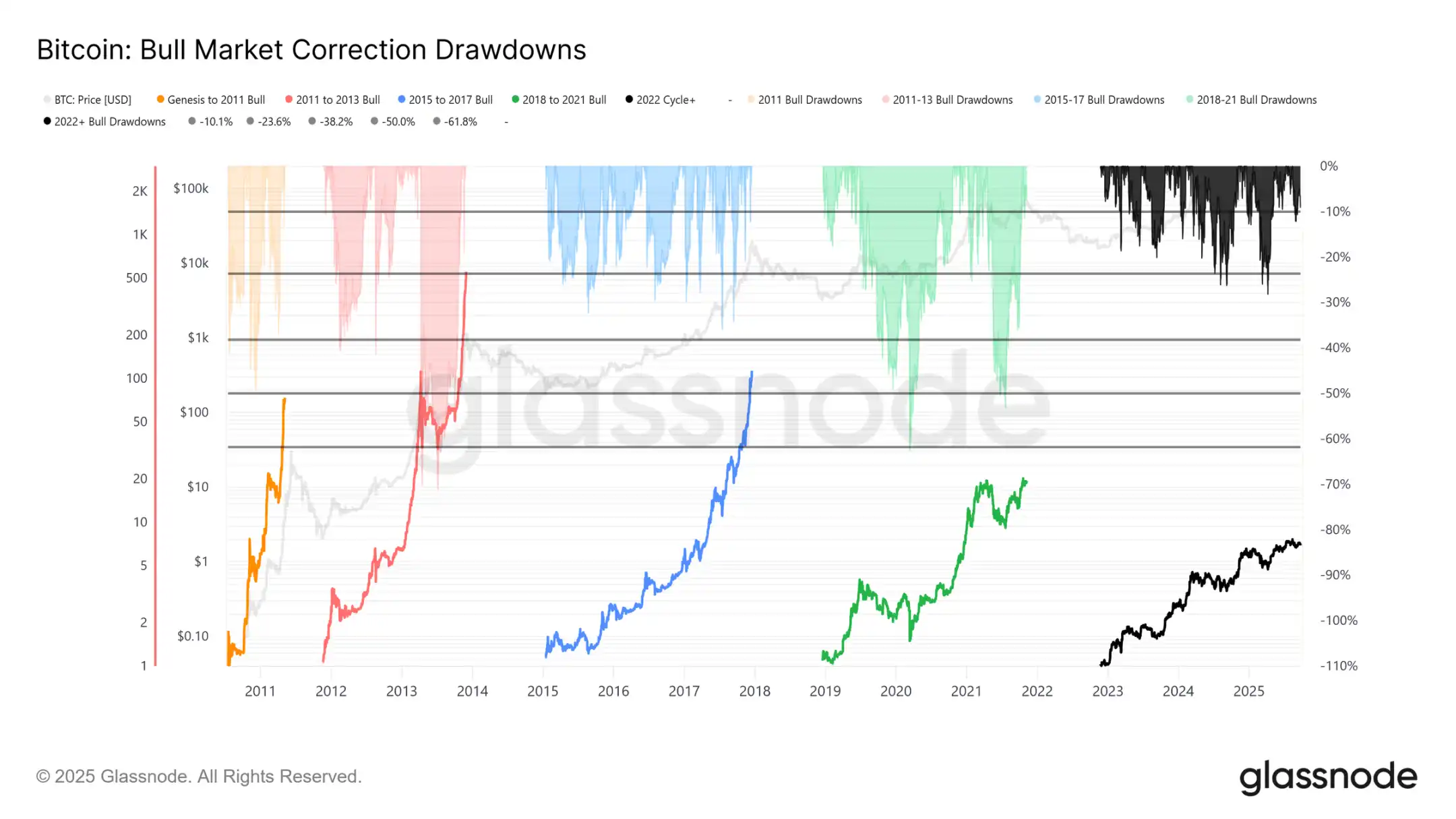

Le recul actuel du sommet historique (ATH) de 124 000 dollars à 113 700 dollars n’est que de 8 % (la dernière baisse atteint 12 %), ce qui reste modéré comparé à la baisse de 28 % de ce cycle ou à la baisse de 60 % des cycles précédents. Cela s’inscrit dans la tendance à long terme d’une volatilité décroissante, tant entre les cycles macroéconomiques qu’au sein des phases de cycle, similaire à la progression régulière de 2015-2017, bien que la flambée finale de cette période ne se soit pas encore produite.

Durée du cycle

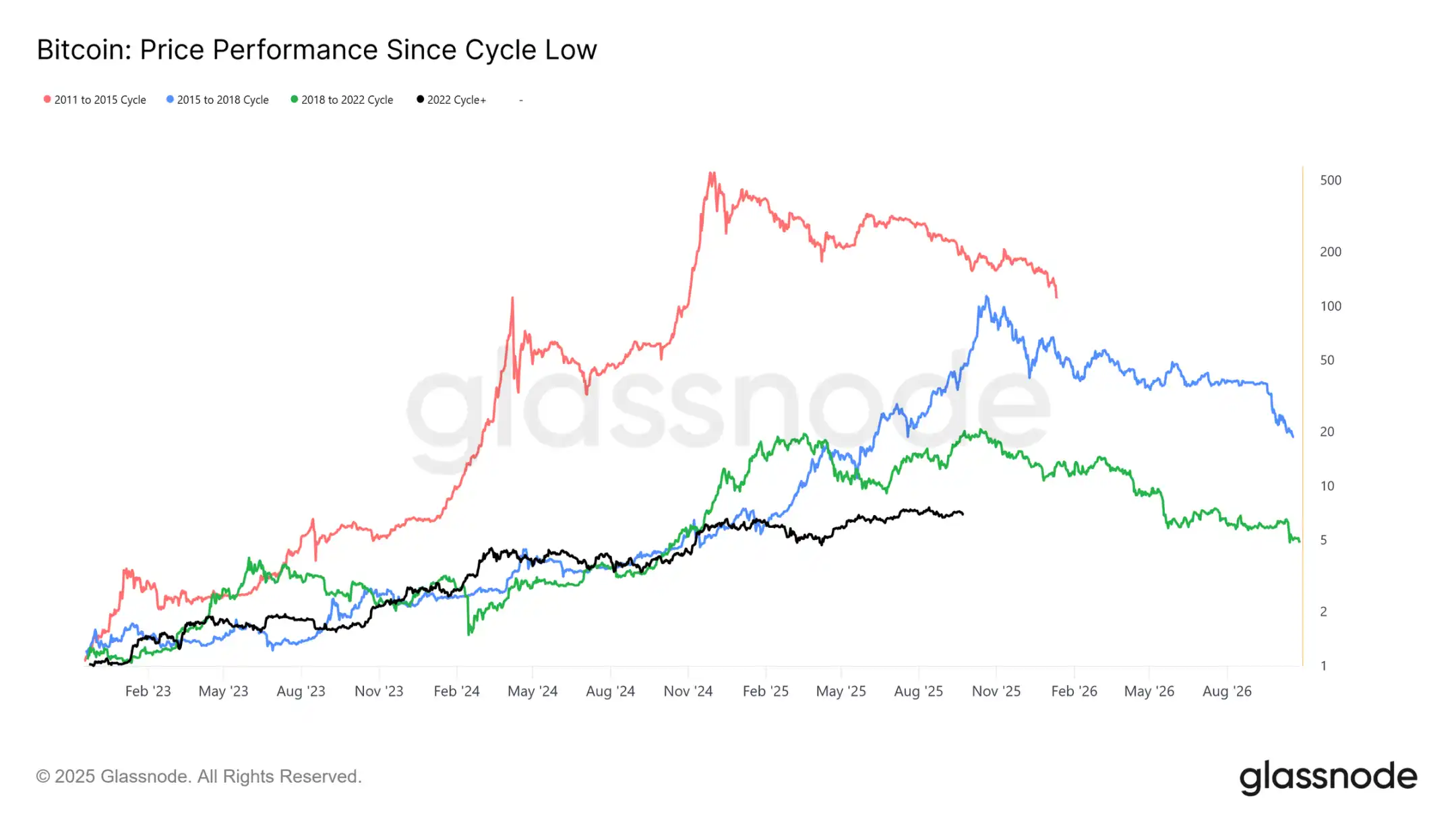

En superposant les quatre derniers cycles, on observe que, même si la trajectoire actuelle correspond étroitement aux deux cycles précédents, le rendement maximal a diminué au fil du temps. Si l’on suppose que 124 000 dollars marque le sommet mondial, ce cycle a duré environ 1 030 jours, très proche des deux cycles précédents d’environ 1 060 jours.

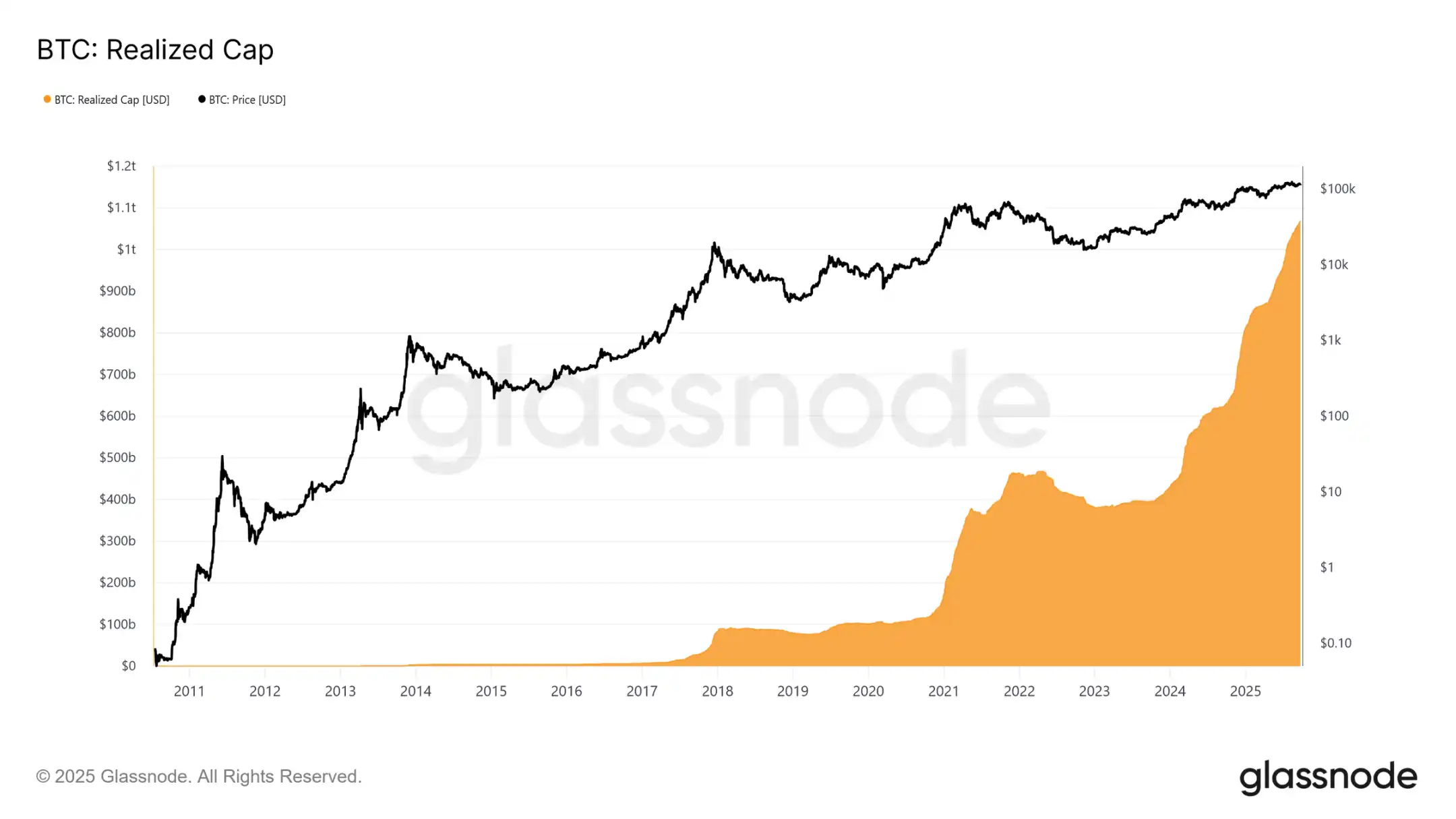

Mesure des flux de capitaux

Au-delà de l’évolution des prix, le déploiement du capital offre une perspective plus fiable.

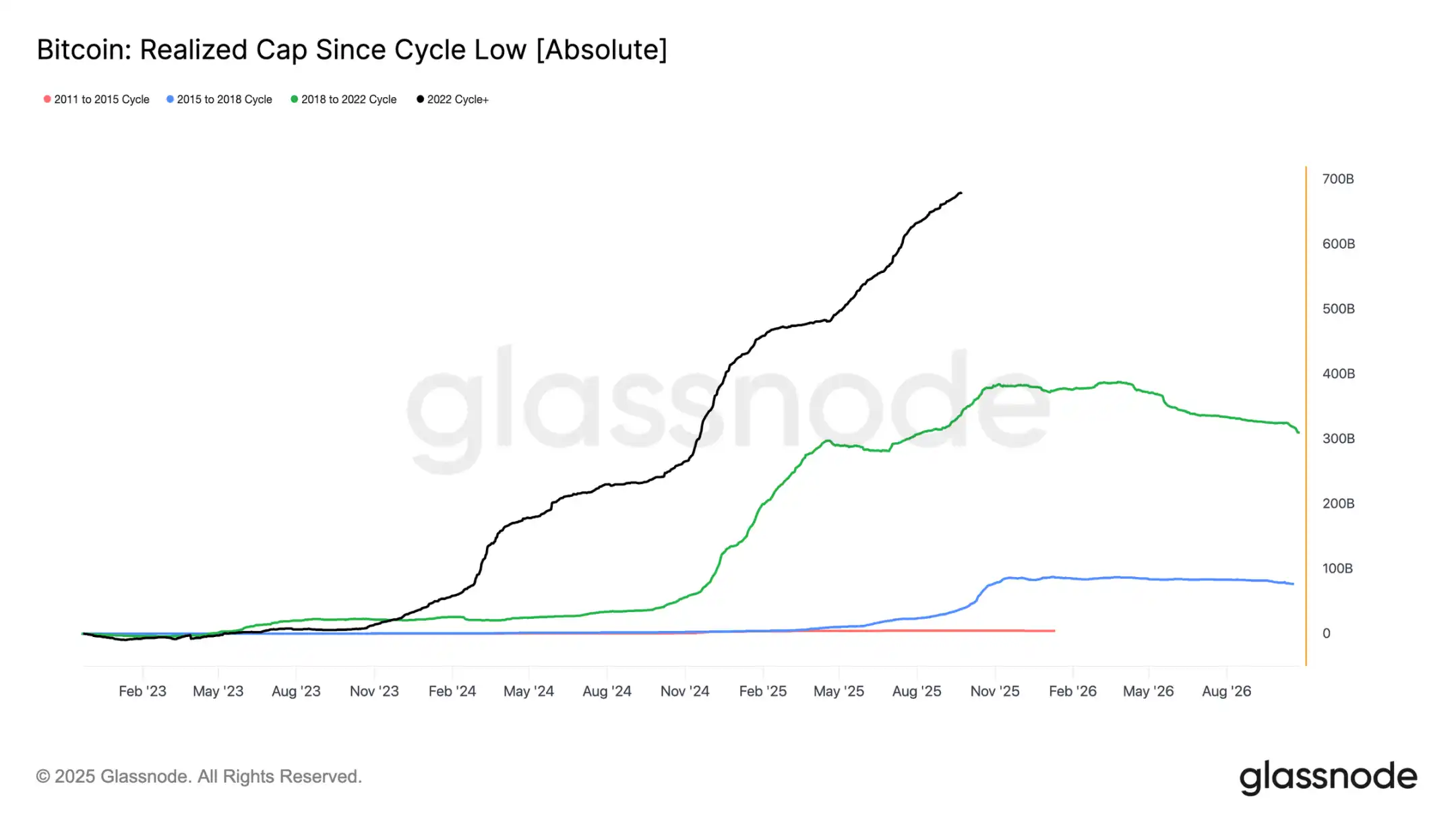

La capitalisation réalisée a connu trois vagues de hausse depuis novembre 2022. Le total atteint 1,06 billions de dollars, reflétant l’ampleur des flux entrants qui ont soutenu ce cycle.

Croissance de la capitalisation réalisée

Comparaison contextuelle :

· 2011–2015 : 4,2 milliards de dollars

· 2015–2018 : 85 milliards de dollars

· 2018–2022 : 383 milliards de dollars

· 2022–aujourd’hui : 678 milliards de dollars

Ce cycle a déjà absorbé 67,8 milliards de dollars de flux nets, soit presque 1,8 fois le cycle précédent, soulignant l’ampleur sans précédent de la rotation du capital.

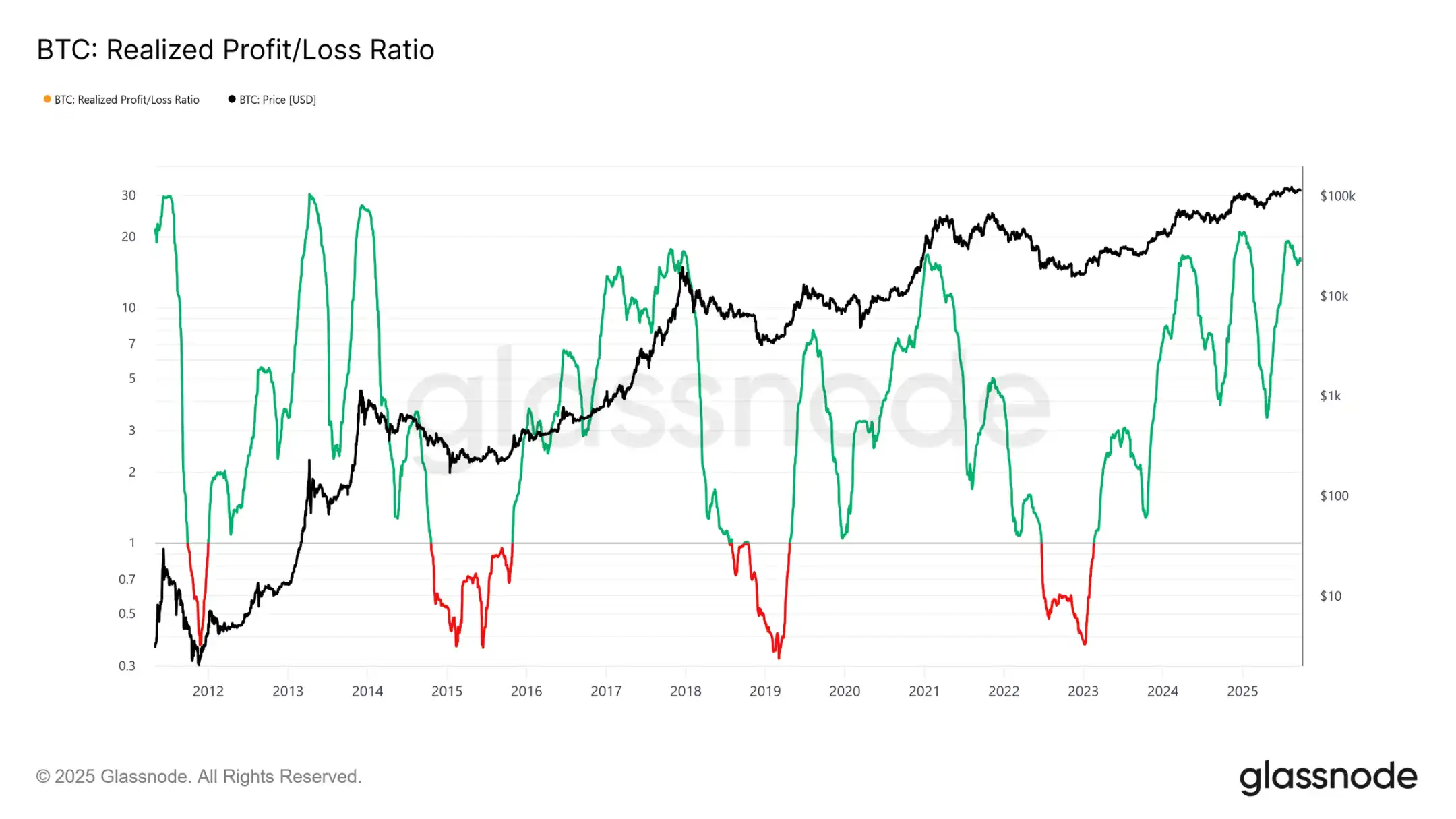

Pic de réalisation des profits

Une autre différence réside dans la structure des flux entrants. Contrairement aux vagues uniques des cycles précédents, ce cycle a connu trois pics distincts et prolongés sur plusieurs mois. Le ratio profits/pertes réalisés montre que chaque fois que les profits réalisés dépassent 90 % des tokens déplacés, cela marque un sommet cyclique. Après avoir quitté la troisième de ces situations extrêmes, la probabilité d’une phase de refroidissement augmente.

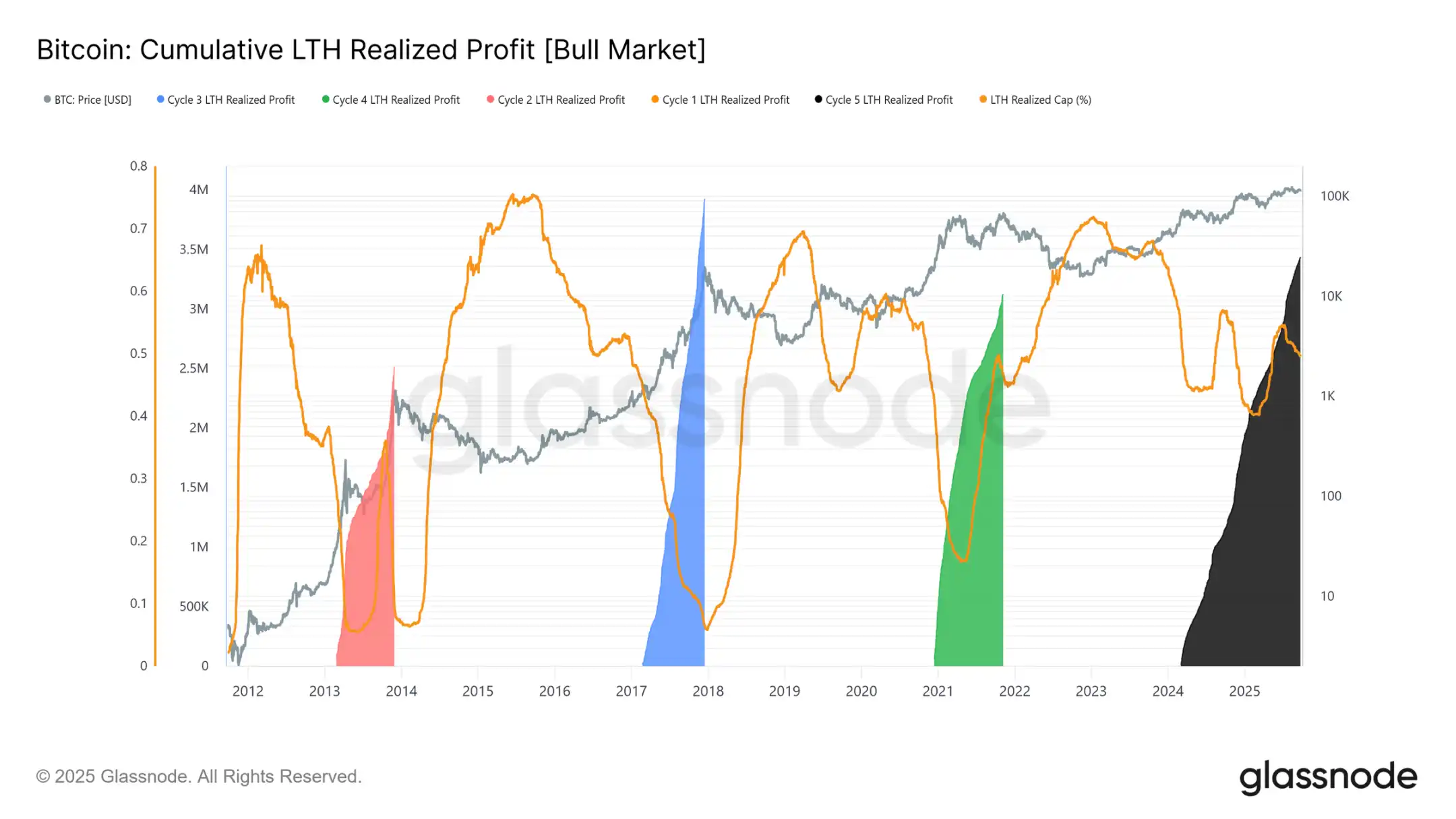

Domination des profits des détenteurs à long terme

En se concentrant sur les détenteurs à long terme, l’ampleur devient plus claire. Cet indicateur suit les profits cumulés réalisés par les détenteurs à long terme entre un nouvel ATH et le sommet du cycle. Historiquement, leurs ventes massives ont marqué les sommets. Dans ce cycle, les détenteurs à long terme ont déjà réalisé 3,4 millions de BTC de profits, dépassant les cycles précédents, ce qui souligne la maturité de ce groupe et l’ampleur de la rotation du capital.

Analyse off-chain

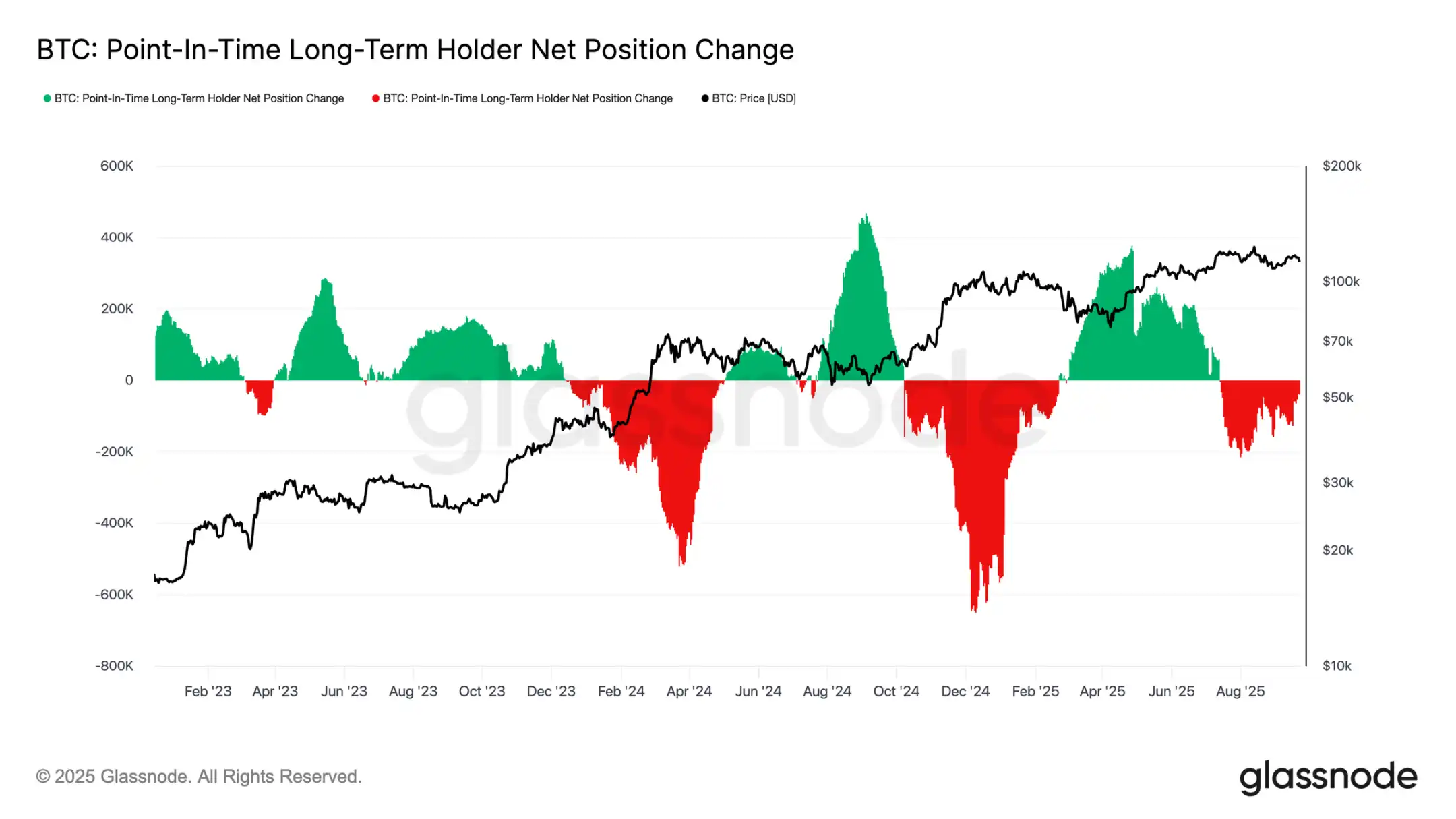

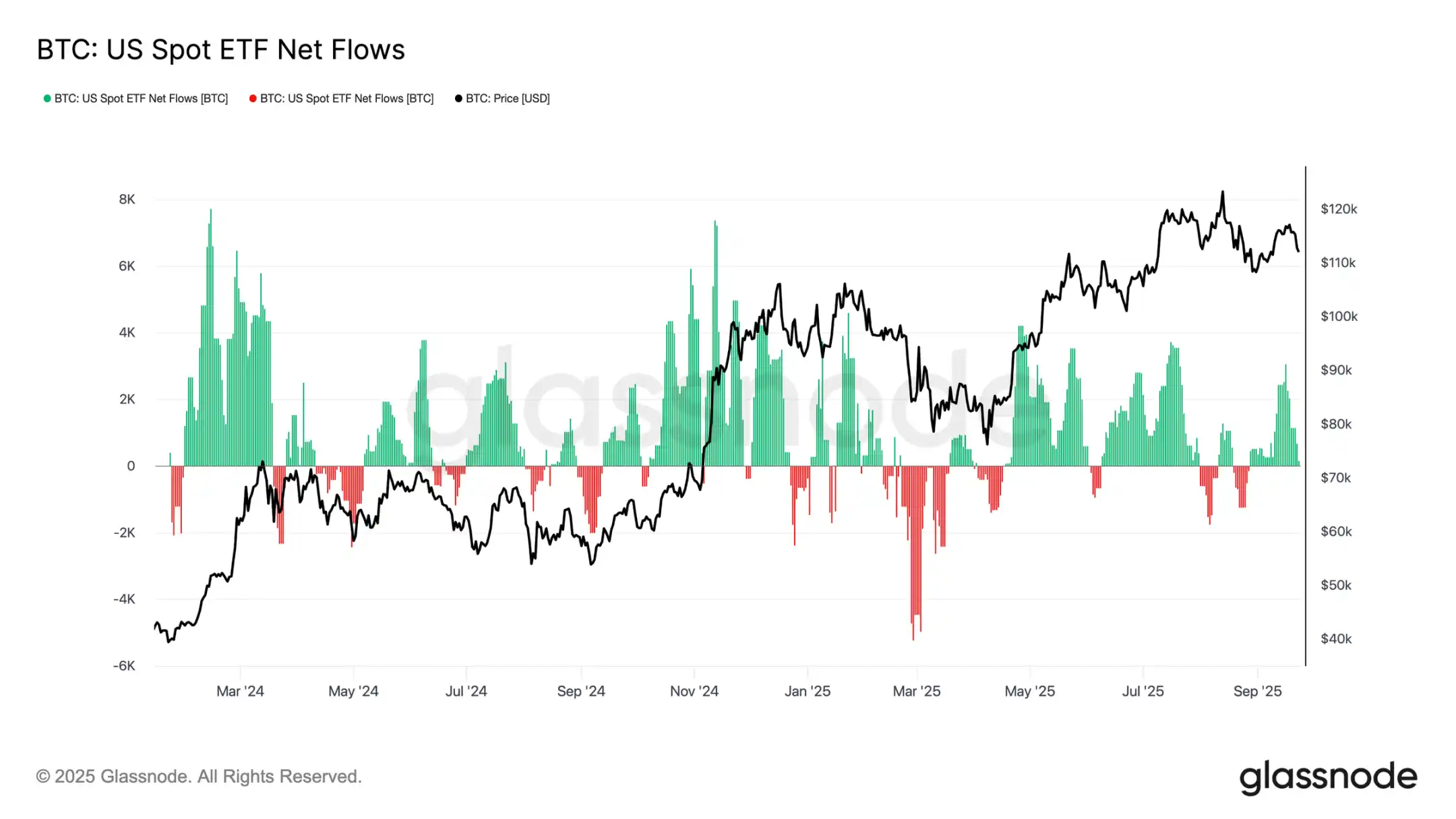

Demande des ETF vs détenteurs à long terme

Ce cycle est également marqué par une lutte entre l’offre des détenteurs à long terme et la demande institutionnelle via les ETF spot américains et les DATs. Avec les ETF devenant une nouvelle force structurelle, le prix reflète désormais cet effet de tiraillement : les prises de profits des détenteurs à long terme limitent la hausse, tandis que les flux entrants des ETF absorbent les ventes et soutiennent la progression du cycle.

Équilibre fragile

Jusqu’à présent, les flux entrants dans les ETF ont compensé les ventes des détenteurs à long terme, mais la marge d’erreur est mince. Autour de la réunion du FOMC, les ventes des détenteurs à long terme ont bondi à 122 000 BTC/mois, tandis que les flux nets dans les ETF sont passés de 2 600 BTC/jour à presque zéro. La combinaison d’une pression de vente accrue et d’une demande institutionnelle affaiblie crée un contexte fragile, propice à la faiblesse.

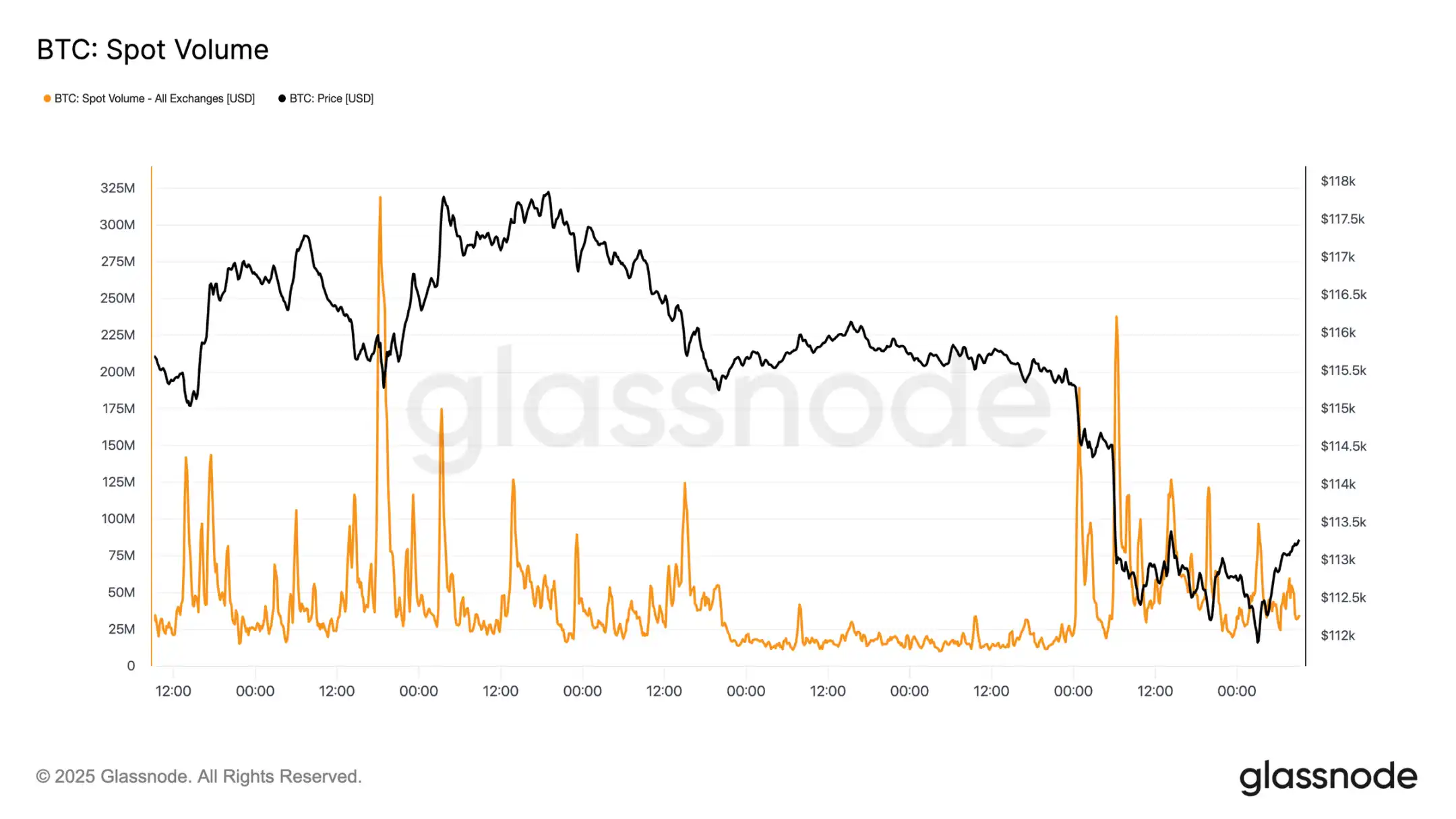

Pression sur le marché spot

Cette vulnérabilité est visible sur le marché spot. Après la réunion du FOMC, les volumes ont explosé, les liquidations forcées et la faible liquidité amplifiant la baisse. Malgré la douleur, un plancher temporaire s’est formé autour du coût de base des détenteurs à court terme à 111 800 dollars.

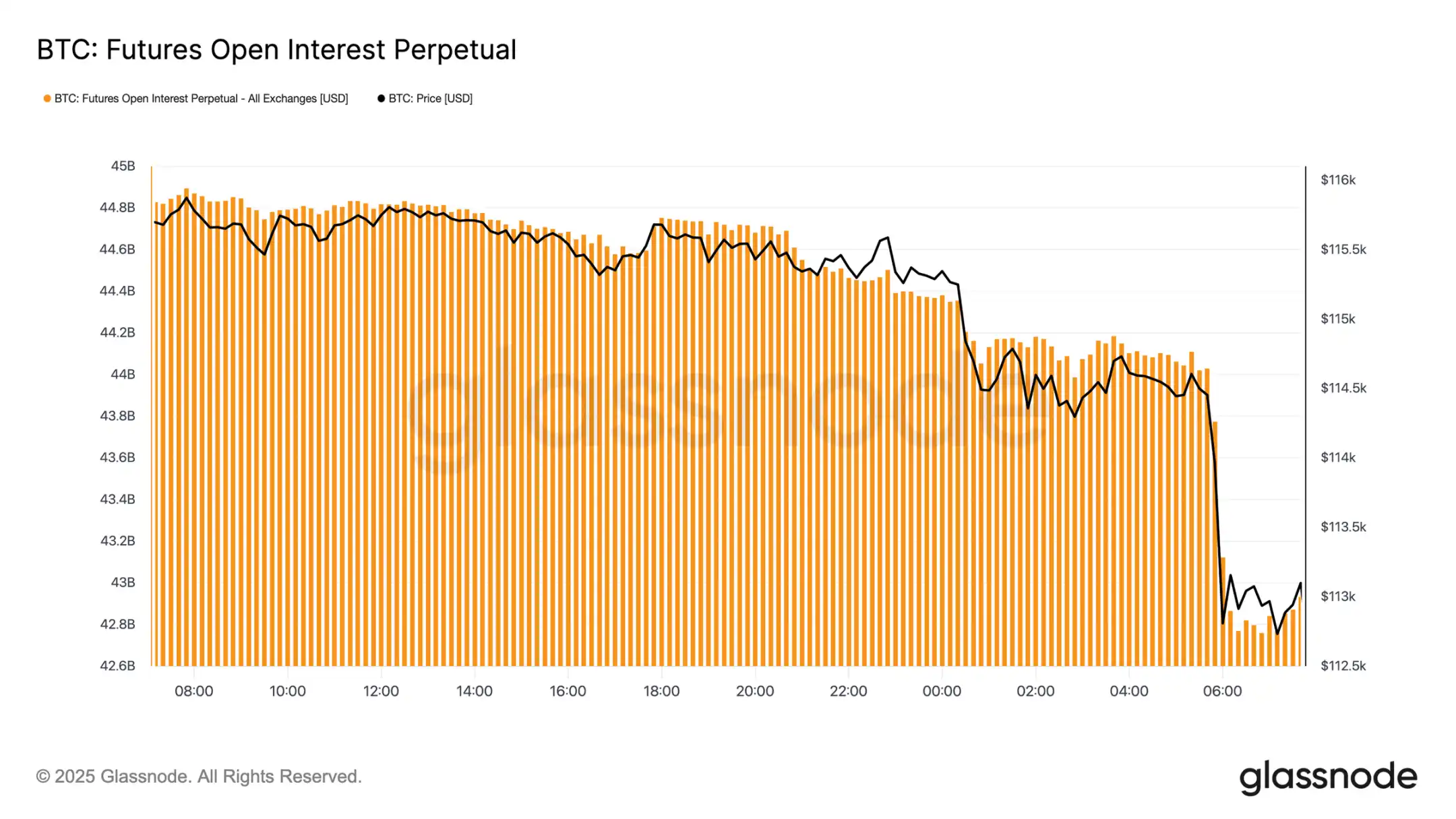

Désendettement des futures

Parallèlement, alors que le bitcoin est passé sous les 113 000 dollars, l’open interest sur les futures a chuté brutalement de 44,8 milliards à 42,7 milliards de dollars. Cet événement de désendettement a éliminé les positions longues à effet de levier, amplifiant la pression baissière. Bien que cela ait créé de l’instabilité à court terme, cette remise à zéro aide à éliminer l’excès de levier et à rééquilibrer le marché des dérivés.

Clusters de liquidations

La heatmap des liquidations sur les contrats perpétuels apporte plus de détails. Lorsque le prix est passé sous la zone 114 000–112 000 dollars, des clusters de positions longues à effet de levier ont été liquidés, entraînant des liquidations massives et accélérant la baisse. Des poches de risque subsistent au-dessus de 117 000 dollars, rendant le marché vulnérable à des fluctuations alimentées par la liquidité dans les deux sens. En l’absence d’une demande plus forte, la vulnérabilité autour de ces niveaux augmente le risque de volatilité accrue.

Marché des options

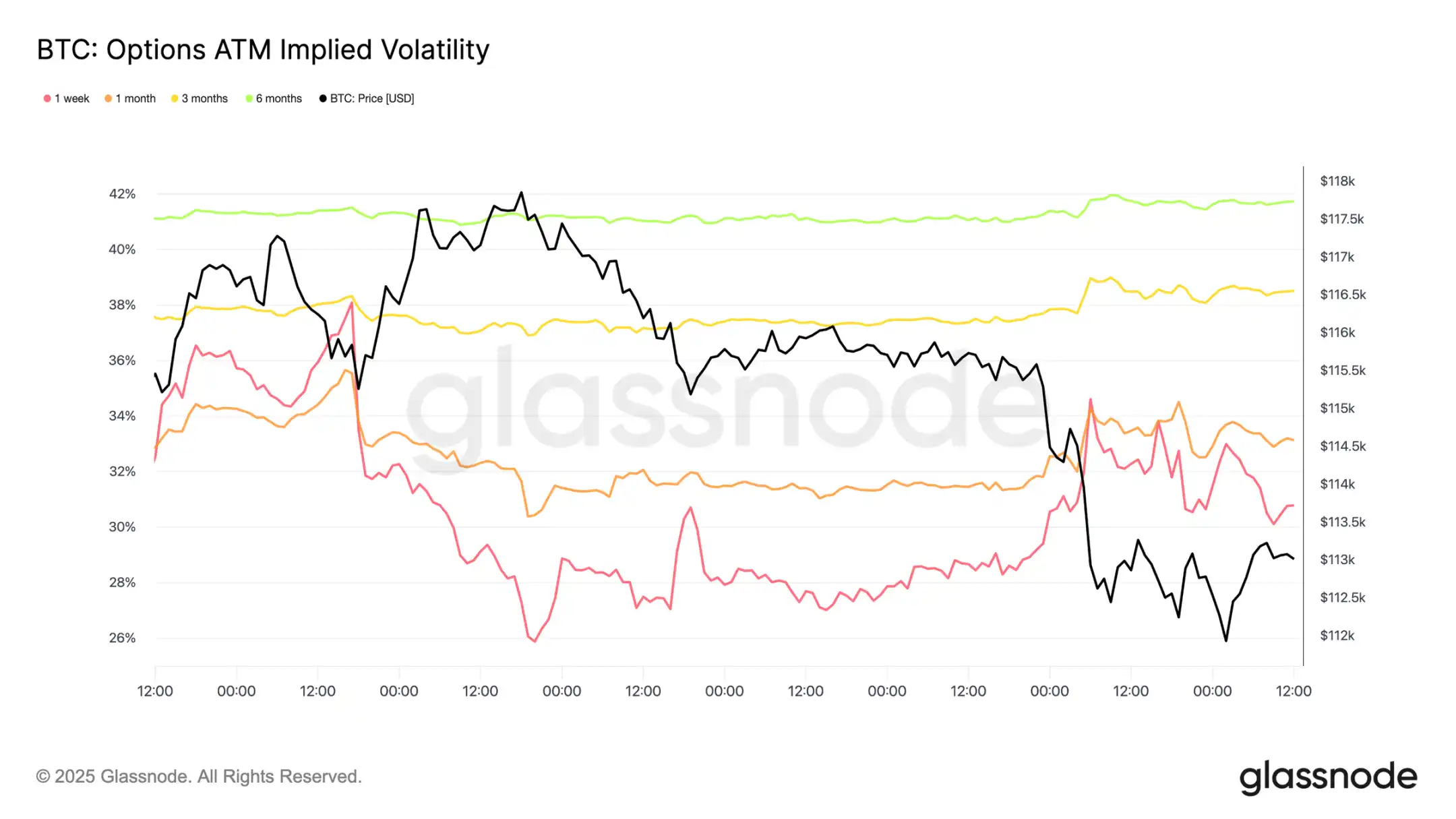

Volatilité

En se tournant vers le marché des options, la volatilité implicite offre une perspective claire sur la façon dont les traders ont traversé une semaine agitée. Deux catalyseurs majeurs ont façonné le marché : la première baisse de taux de l’année et le plus grand événement de liquidation depuis 2021. À mesure que la demande de couverture augmentait, la volatilité a grimpé avant la réunion du FOMC, mais a rapidement chuté après la confirmation de la baisse de taux, indiquant que ce mouvement était largement anticipé. Cependant, la liquidation brutale des futures dimanche soir a ravivé la demande de protection, la volatilité implicite à une semaine menant le rebond, avec une extension forte sur toutes les échéances.

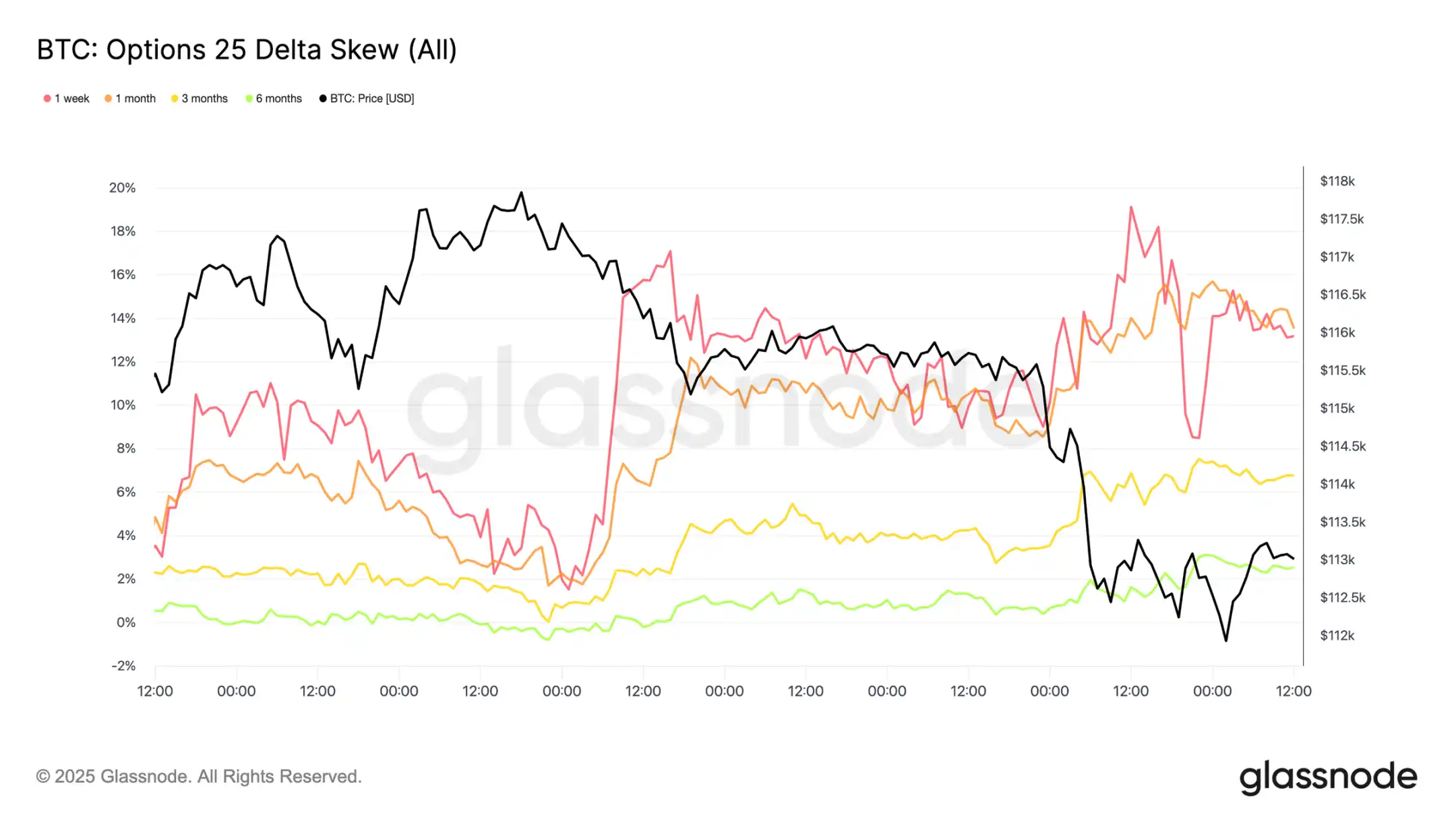

Repricing du marché sur la baisse des taux

Après la réunion du FOMC, la demande pour les options put a été agressive, soit pour se protéger contre une chute brutale, soit pour profiter de la volatilité. Deux jours plus tard, le marché a concrétisé ce signal avec le plus grand événement de liquidation depuis 2021.

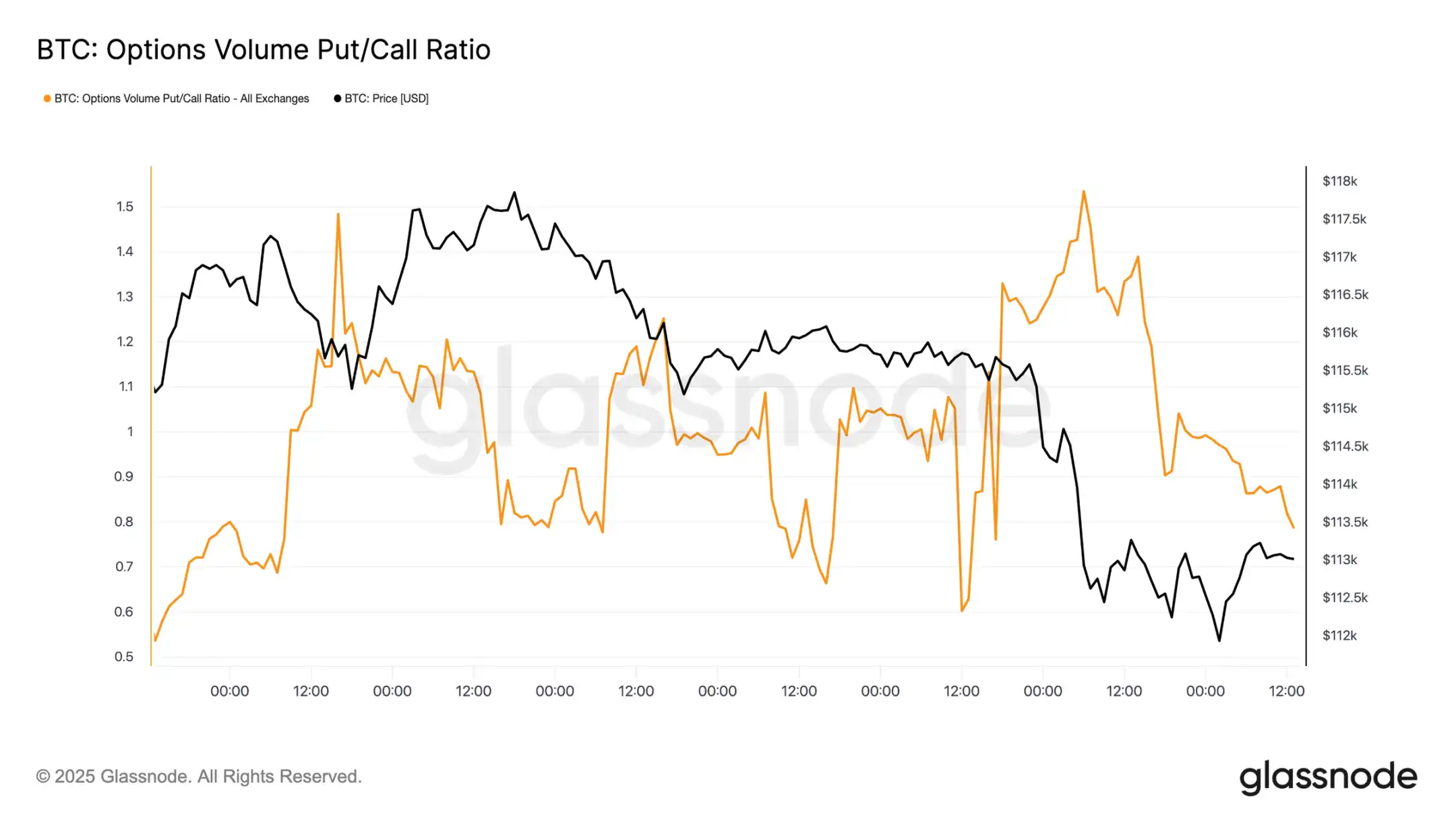

Flux de capitaux puts/calls

Après la vente, le ratio volume puts/calls a baissé, les traders verrouillant les profits sur les puts ITM tandis que d’autres se tournaient vers des calls moins chers. Les options à court et moyen terme restent fortement orientées vers les puts, rendant la protection contre la baisse coûteuse par rapport à la hausse. Pour les participants ayant une vision constructive d’ici la fin de l’année, ce déséquilibre crée des opportunités : soit accumuler des calls à un coût relativement faible, soit financer ces positions en vendant une exposition à la baisse surévaluée.

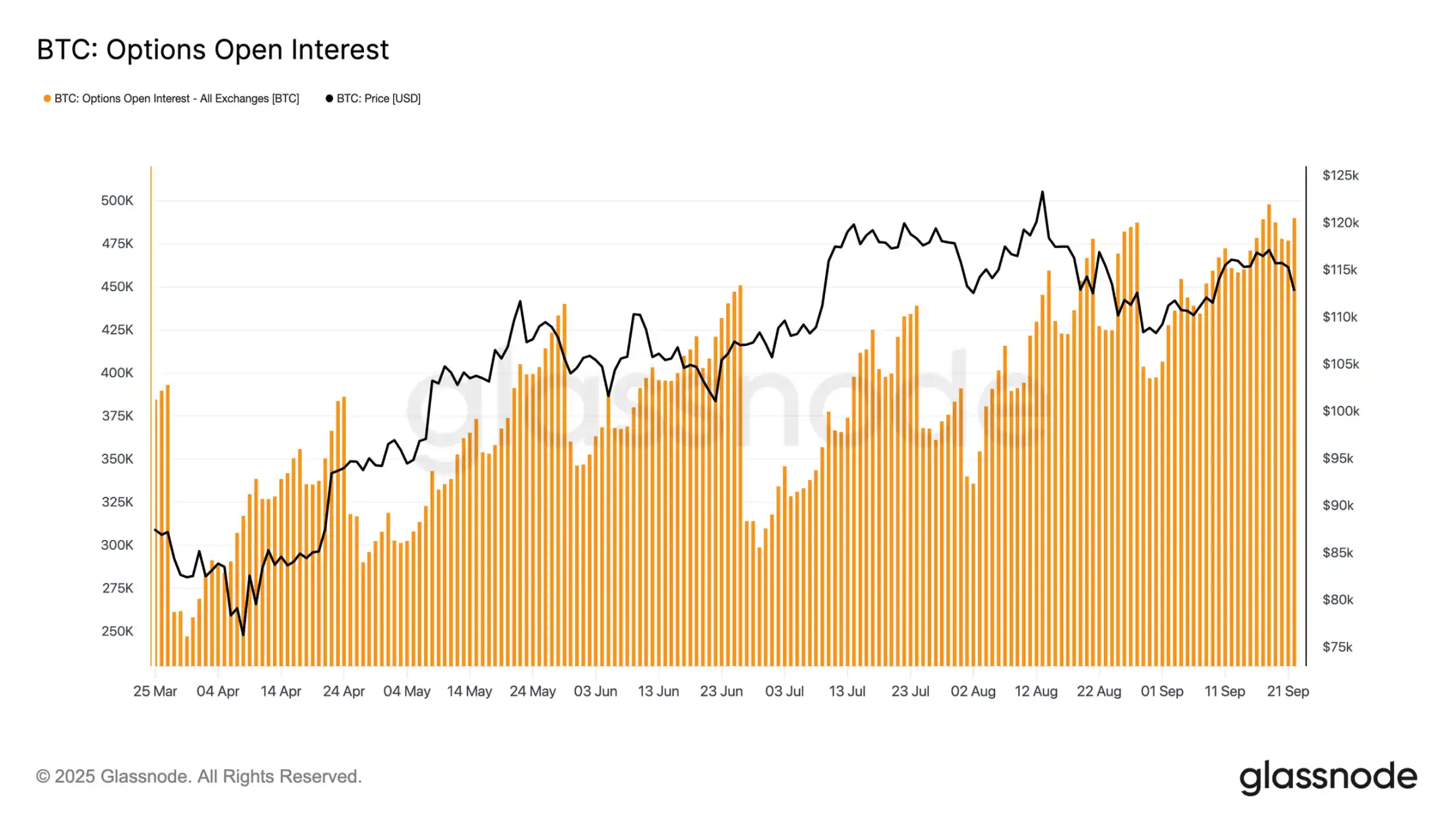

Open interest sur les options

L’open interest total sur les options reste proche des sommets historiques et chutera fortement à l’expiration vendredi matin, avant que le marché ne se reconstitue d’ici décembre. Actuellement, le marché est dans une zone de pic, de sorte que même de petites fluctuations de prix obligent les market makers à couvrir agressivement. Les market makers sont vendeurs sur la baisse et acheteurs sur la hausse, cette structure amplifie la vente et limite le rebond. Cette dynamique oriente le risque de volatilité à court terme à la baisse, accentuant la vulnérabilité jusqu’à l’expiration et la remise à zéro des positions.

Conclusion

Le recul du bitcoin après la réunion du FOMC reflète un schéma classique « acheter la rumeur, vendre la nouvelle », mais le contexte général indique une fatigue croissante. La baisse actuelle de 12 % reste modérée par rapport aux cycles passés, mais elle intervient après trois grandes vagues de flux de capitaux qui ont fait grimper la capitalisation réalisée de 67,8 milliards de dollars, soit presque le double du cycle précédent. Les détenteurs à long terme ont déjà réalisé 3,4 millions de BTC de profits, soulignant l’ampleur des ventes et la maturité de cette hausse.

Dans le même temps, les flux entrants dans les ETF, qui absorbaient auparavant l’offre, ont ralenti, créant un équilibre fragile. Les volumes au comptant ont explosé sous l’effet des ventes forcées, les futures ont connu un désendettement brutal, et le marché des options valorise le risque de baisse. Tous ces signaux indiquent un épuisement du momentum du marché, avec une volatilité dominée par la liquidité.

Sauf si la demande des institutions et des détenteurs se renforce à nouveau, le risque d’un refroidissement profond reste élevé.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le prix de SOL plafonné à 140 $ alors que les ETF concurrents d'altcoins redéfinissent la demande en crypto

Le débat sur la tokenisation révèle des divergences de perspectives entre TradeFi et crypto concernant la décentralisation lors de la réunion du panel de la SEC

Jeudi, des dirigeants de sociétés telles que Citadel Securities, Coinbase et Galaxy ont discuté de la tokenisation lors d'une réunion du comité consultatif des investisseurs de la SEC. Cette réunion de jeudi a eu lieu un jour après que certaines tensions soient apparues parmi des défenseurs des cryptomonnaies suite à une lettre soumise mercredi par Citadel Securities.

Le FMI avertit que les stablecoins pourraient accélérer la substitution monétaire et affaiblir le contrôle des banques centrales

Le FMI a averti jeudi que les stablecoins pourraient accélérer la substitution monétaire dans les pays dotés de systèmes monétaires faibles, réduisant ainsi le contrôle des banques centrales sur les flux de capitaux. Le FMI a indiqué que la montée des stablecoins adossés au dollar et leur facilit�é d'utilisation transfrontalière pourraient inciter les populations et les entreprises des économies instables à privilégier les stablecoins en dollar plutôt que les monnaies locales.