Une lettre, mille milliards de dollars : le Congrès américain exhorte officiellement la SEC à donner le feu vert à l’investissement en bitcoin dans les 401(k).

Les deux partis américains coopèrent pour promouvoir l'ouverture du marché des retraites à l'investissement dans les actifs cryptographiques. La SEC et le Département du Travail devront établir des règles concrètes, et les plans 401(k) pourraient bientôt inclure une allocation en actifs cryptographiques, ce qui entraînerait des bouleversements majeurs sur le marché. Résumé généré par Mars AI. Ce résumé, produit par le modèle Mars AI, est encore en phase d'amélioration concernant l'exactitude et l'exhaustivité de son contenu.

Une enveloppe apparemment ordinaire pourrait bien devenir le levier qui ébranlera le marché des retraites de 9,3 trillions de dollars.

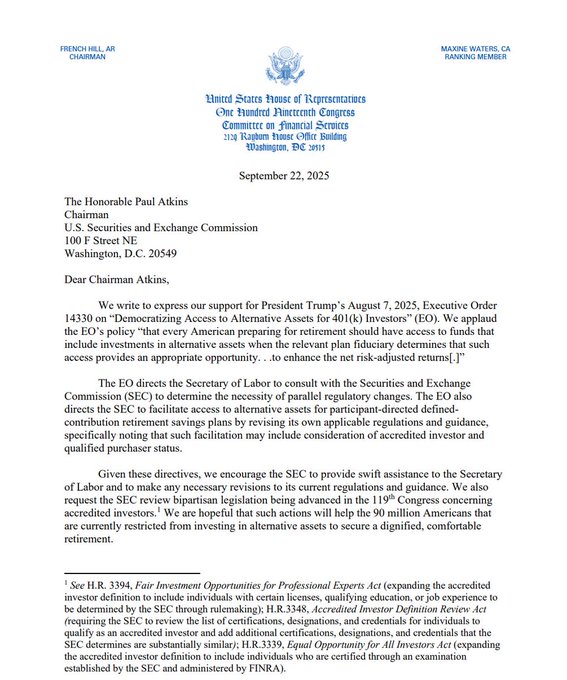

Le 22 septembre 2025, une lettre émanant du Comité des services financiers de la Chambre des représentants des États-Unis a brisé la paix subtile entre Washington et le monde des cryptomonnaies. Cette lettre, cosignée par le président du comité, le républicain French Hill, et la membre chevronnée, la démocrate Maxine Waters, est en soi un signal riche de sens. L’un est un fervent partisan des cryptomonnaies, l’autre une régulatrice de longue date, prudente voire critique. Leur objectif commun n’en est qu’un : exhorter le président de la Securities and Exchange Commission (SEC), Paul Atkins, à mettre en œuvre au plus vite le décret présidentiel n°14330 signé par le président Trump le 7 août.

La formulation de ce décret est lourde de sens, intitulée « Ouvrir l’accès aux actifs alternatifs pour les investisseurs des 401(k) ». Hors de l’industrie crypto, cela pourrait sembler n’être qu’un énième document politique ennuyeux. Mais dans notre secteur, l’expression « actifs alternatifs » recèle une puissance telle qu’elle ferait battre le cœur du trader le plus stoïque. Car, selon la note explicative publiée ensuite par la Maison Blanche, les « actifs alternatifs » définis par ce décret incluent explicitement les « instruments d’investissement à gestion active investissant dans des actifs numériques ».

Pour le dire plus simplement : le plus haut niveau du gouvernement américain a envoyé un signal clair — il est temps que l’épargne retraite des Américains ordinaires entre officiellement dans le monde des cryptomonnaies.

Ce n’est pas un simple ajustement de politique, mais potentiellement le début d’une « bataille finale » qui déterminera la place ultime des actifs numériques sur le marché. Le champ de bataille central de cette guerre n’est autre que le plan de retraite 401(k) américain, d’une valeur totale de 9,3 trillions de dollars. Si ne serait-ce qu’un infime pourcentage de ces fonds afflue vers le marché crypto, cela déclencherait une vague d’achats sans précédent. Aujourd’hui, les deux partis du Congrès poussent activement cette initiative.

Les chaînes du « prudent man » et le revirement de BlackRock

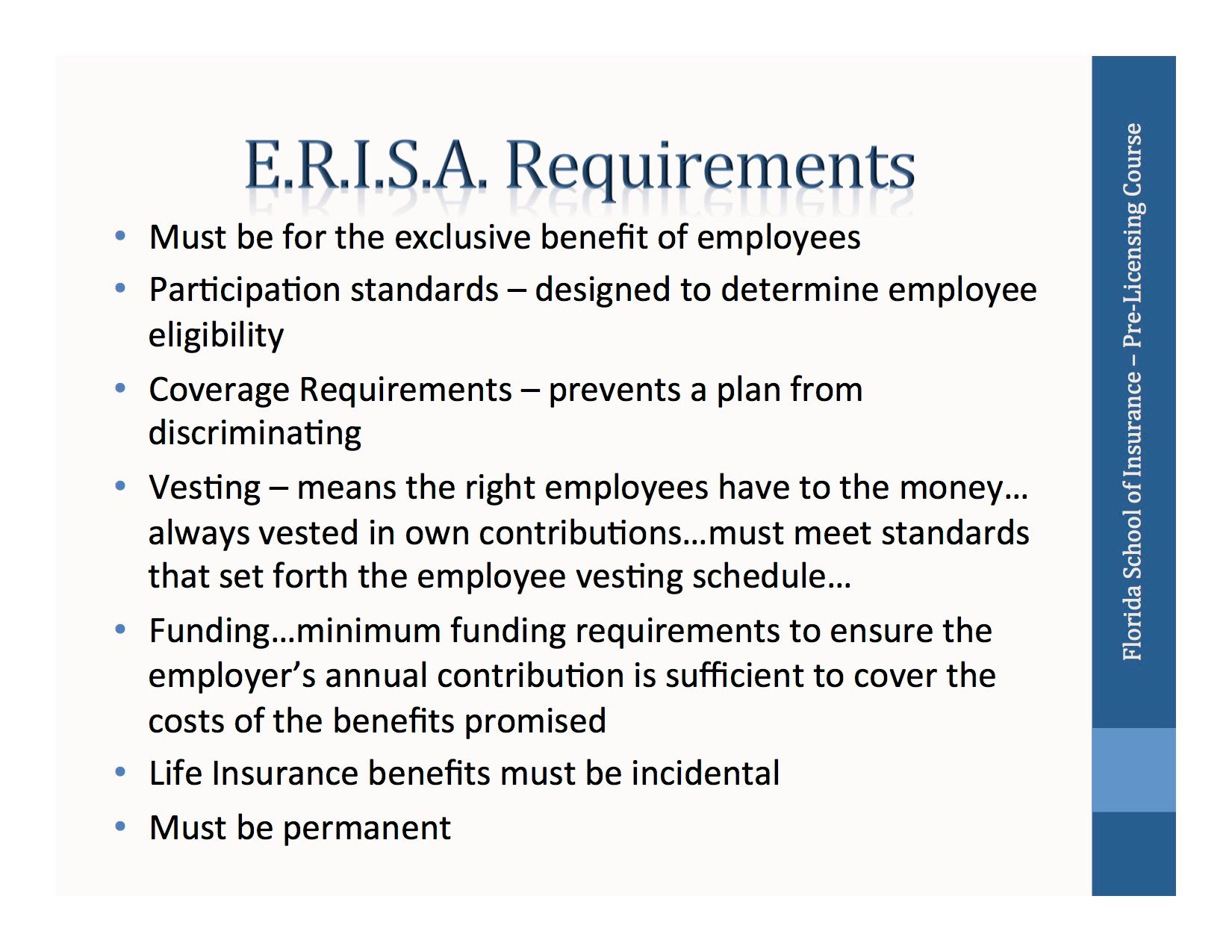

Depuis longtemps, un mur juridique appelé « Employee Retirement Income Security Act » (ERISA) a tenu les actifs numériques à l’écart du marché des retraites de plusieurs trillions. La pierre angulaire de ce mur est la clause stricte dite de « Fiduciary Duty » (devoir fiduciaire).

En résumé, cette loi, née il y a près d’un demi-siècle, impose à tous les gestionnaires de plans 401(k) (généralement les employeurs) une contrainte juridique appelée « prudent man ». Ils doivent prendre des décisions d’investissement pour la retraite de leurs employés avec une extrême prudence, garantissant la sécurité et la croissance stable des fonds. En cas d’erreur de jugement entraînant des pertes, ils s’exposent à d’énormes risques de recours collectifs.

Dans ce contexte de responsabilité stricte, investir dans des actifs comme le bitcoin, très volatils, d’historique relativement court et souvent qualifiés de « bulle spéculative » par les médias traditionnels, relève d’une aventure juridique. Voilà pourquoi, même lorsque le géant financier Fidelity a lancé dès 2022 un produit permettant aux 401(k) d’investir dans le bitcoin, la réponse fut très limitée. À l’époque, le département du Travail de l’administration Biden avait même publié une directive sévère, avertissant tous les gestionnaires de plans d’être « extrêmement prudents », sous peine d’enquête réglementaire. De quoi refroidir toutes les institutions tentées par l’expérience.

Cependant, en 2025, le vent a tourné de façon spectaculaire. D’abord, en mai, le nouveau département du Travail de l’administration Trump a discrètement annulé cette directive stricte, adoptant une position « neutre » sans préjugé envers une classe d’actifs spécifique. Ensuite, le décret présidentiel d’août a explicitement mentionné les actifs numériques. Désormais, les leaders des deux partis écrivent à la SEC pour accélérer le processus. Cette série de mesures vise clairement à desserrer l’étau autour des « prudent men », réduisant leur risque de poursuites en cas d’allocation vers les cryptomonnaies.

Cette impulsion politique descendante résonne avec le changement d’attitude des géants de Wall Street. Le revirement de Larry Fink, CEO de BlackRock, le plus grand gestionnaire d’actifs au monde, est emblématique. Il y a quelques années, il estimait que la demande d’investissement à long terme en cryptomonnaies était « négligeable ». Mais en 2025, il qualifie publiquement le bitcoin d’« or numérique », le considérant comme un « actif international » capable de lutter contre la dépréciation monétaire. Dans sa lettre annuelle, il insiste sur l’importance de la « démocratisation de l’investissement », en parfaite adéquation avec le slogan du décret présidentiel.

Quand les décideurs politiques et les gestionnaires de capitaux parlent d’une même voix, les anciennes règles du marché commencent à vaciller.

L’imaginaire des centaines de milliards : un jeu de chiffres et de psychologie

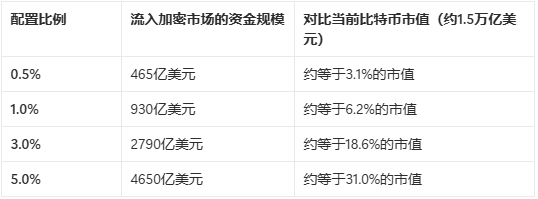

Mettons de côté un instant la complexité réglementaire pour examiner l’impact potentiel de cette transformation à travers les chiffres les plus directs. Selon les dernières données de l’Investment Company Institute (ICI) à la fin du deuxième trimestre 2025, le marché américain des 401(k) pèse 9,3 trillions de dollars.

Qu’est-ce que cela signifie ? Cela dépasse le PIB annuel de n’importe quel pays, à l’exception de la Chine et des États-Unis.

Faisons maintenant une simple projection :

Où ça coince ? Les « trois derniers kilomètres » vers un marché du trillion

Bien que le décret présidentiel soit promulgué et que le Congrès pousse activement, cela ne signifie pas que des trillions de dollars afflueront dans le marché crypto dès demain. Le processus ressemble plutôt à une série de dominos à faire tomber successivement, et il est actuellement bloqué à plusieurs points clés, résumés comme le défi des « trois derniers kilomètres » :

Premier kilomètre : le « coup de pied décisif » des règles réglementaires

C’est le point le plus immédiat et central. La lettre du Congrès est une « exhortation », pas un « ordre ». La balle est désormais dans le camp du président de la SEC, Paul Atkins. La SEC doit collaborer avec le Département du Travail (DOL) pour traduire l’esprit général du décret présidentiel en règles réglementaires concrètes ou en clauses de « safe harbor ».

Ces règles doivent répondre clairement aux questions qui préoccupent le plus les sponsors de plans (employeurs) : quel pourcentage d’allocation en cryptomonnaies est « prudent » ? Quels risques spécifiques doivent être divulgués aux employés ? Dans quelles circonstances peuvent-ils être exonérés de responsabilité légale en cas de forte volatilité du marché ? Tant que ces « règles du jeu » concrètes ne sont pas publiées, la grande majorité des entreprises n’osera pas prendre le risque de poursuites en intégrant les cryptomonnaies dans les plans de retraite de leurs employés.

Deuxième kilomètre : le « fossé de confiance » des sponsors de plans

Même si la SEC publie des directives claires, la décision finale appartient à des milliers d’employeurs. Ils sont les gestionnaires directs des plans 401(k) et les porteurs ultimes du « devoir fiduciaire ». C’est un groupe extrêmement conservateur et avers au risque.

Pour eux, ajouter un actif à forte volatilité peut entraîner plus de problèmes juridiques potentiels que de bénéfices pour leurs employés. Ils doivent donc voir les institutions financières traditionnelles (comme BlackRock, JPMorgan, Goldman Sachs, etc.) non seulement exprimer un intérêt verbal, mais aussi lancer une gamme de produits financiers matures, conformes et dotés de mécanismes de gestion des risques, soutenus par des cabinets de conseil spécialisés (comme Mercer, Aon) avec de solides recommandations. Traverser ce « fossé de confiance » prendra du temps et nécessitera des validations répétées du marché.

Troisième kilomètre : la « pénurie de produits » dans l’infrastructure de marché

Actuellement, les produits d’investissement crypto spécifiquement conçus pour les 401(k) restent très rares, l’initiative de Fidelity n’étant qu’un début. Les futurs produits devront être profondément intégrés aux systèmes de gestion de retraite existants et se présenter sous des formes plus variées, par exemple : des « fonds indiciels crypto » incluant bitcoin, ethereum et d’autres actifs majeurs, ou des « fonds mixtes d’actifs alternatifs » où les cryptomonnaies ne constituent qu’une petite part. Cette absence de produits fait que, même avec la volonté, les sponsors de plans n’ont pas les outils nécessaires.

Feuille de route pour l’avenir : de Washington à votre compte retraite

Sur la base des points ci-dessus, on peut esquisser une feuille de route possible pour l’entrée du bitcoin et des actifs numériques dans les retraites des particuliers :

Première étape : clarification réglementaire (prévue dans 6 à 18 mois)

- Publication d’une directive conjointe SEC-DOL : C’est le « coup d’envoi » de toutes les étapes suivantes. Cette directive offrira un cadre réglementaire clair et un « safe harbor » pour l’allocation de cryptomonnaies dans les plans 401(k).

- Assouplissement de la définition d’investisseur qualifié : Les projets de loi H.R. 3394 et H.R. 3339, une fois adoptés par le Sénat et signés, ouvriront la porte de l’investissement à davantage de particuliers compétents.

Deuxième étape : explosion des produits et entrée des institutions (1 à 2 ans après la directive)

- Les géants de Wall Street entrent en scène : BlackRock, Fidelity, Morgan Stanley et d’autres grands gestionnaires lanceront rapidement une gamme de fonds crypto conformes, spécialement conçus pour le marché des retraites.

- Approbation par les conseillers et agences de notation : Les cabinets de conseil en retraite intègreront ces nouveaux produits à leurs listes de recommandations, fourniront des notations de risque et des conseils d’allocation, rassurant ainsi les sponsors de plans.

Troisième étape : adoption par les entreprises et pénétration du marché (dans 3 à 5 ans ou plus)

- Des entreprises technologiques aux entreprises traditionnelles : L’adoption sera progressive. Les entreprises technologiques et financières les plus avant-gardistes seront probablement les premières, avant une extension progressive aux secteurs plus traditionnels.

- Option par défaut « Opt-in » (choix actif) : Au début, les cryptomonnaies ne seront presque jamais l’option d’investissement par défaut ; les employés devront choisir activement cette allocation après avoir bien compris les risques. Le pourcentage d’investissement sera probablement limité à 5% ou 10% de l’actif total du compte individuel.

Quatrième étape : impact à long terme et intégration profonde

- Flux de capitaux continus : Avec des dizaines de millions d’employés investissant chaque mois une partie de leur salaire, le marché crypto bénéficiera d’un afflux d’achats stables et à long terme, contribuant à réduire la volatilité extrême.

- Changement de récit du marché : Le bitcoin ne sera plus seulement un code sur l’écran d’un trader, mais deviendra une composante concrète et visible de la planification patrimoniale à long terme de millions de personnes, consolidant définitivement son statut d’« or numérique ».

Ce chemin sera forcément long et semé de négociations, mais la feuille de route est désormais claire. Chaque avancée mérite notre attention.

Conclusion : Quand la goutte d’eau rejoint l’océan

D’une expérimentation numérique de geeks à un instrument de trading de Wall Street, et aujourd’hui potentiellement une composante des plans de retraite de millions de personnes, le bitcoin et le monde crypto qu’il incarne vivent une profonde transformation identitaire.

La lettre de la Chambre des représentants fait figure de coup d’envoi. Elle marque le moment où les décideurs politiques, les régulateurs et les géants du marché placent officiellement la question de « l’intégration des actifs numériques dans l’allocation d’actifs mainstream » sur la table. L’attitude proactive du président de la SEC, Paul Atkins, laisse présager que le feu vert réglementaire n’est qu’une question de temps.

Bien sûr, les vannes ne s’ouvriront pas d’un coup. Au début, il y aura probablement des limites strictes sur les pourcentages d’investissement (par exemple, pas plus de 5% de l’actif total), et les investissements seront limités aux « fonds à gestion active » plutôt qu’à l’achat direct au comptant. La prudence des sponsors de plans (employeurs) ne disparaîtra pas du jour au lendemain ; ils auront besoin de temps pour observer le marché et évaluer les risques.

Mais la tendance est désormais irréversible. Quand des dizaines de millions de personnes ordinaires investiront chaque mois une partie de leur salaire dans le marché crypto via leur plan 401(k), comme un ruisseau continu, la force ainsi accumulée suffira à transformer l’écosystème du secteur. Cela apportera au marché des achats stables et à long terme, atténuera une partie de la volatilité et accélérera la maturation des infrastructures telles que la conformité, la conservation et l’assurance.

La question n’est plus de savoir « si cela va arriver », mais « quand et comment cela va arriver ». Les 9,3 trillions de dollars de « liquidités » sont sur le point d’entrer, et les gardiens de Washington semblent prêts à tourner la clé. Pour tous les acteurs du secteur crypto, c’est à la fois une immense opportunité et le début d’un examen plus mainstream et de défis réglementaires plus stricts. La roue de l’histoire tourne lentement, et nous en sommes les témoins.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le Bitcoin va-t-il franchir et se maintenir au-dessus de 90 000 $?

Ethereum fait face à un test clé à 2 800 $ alors que l’offre sur les plateformes d’échange diminue

La fin d'année 2025 faible pour Bitcoin ne signifie pas un premier trimestre 2026 baissier, selon un expert