Discours complet d'Arthur Hayes au sommet KBW : Accueillir l’ère du bitcoin à un million de dollars

En comparant l'augmentation du prix du bitcoin pendant la pandémie à l'expansion du crédit sur la même période, il est estimé qu'en 2028, le prix d'un bitcoin sera d'environ 3,4 millions de dollars.

En comparant la hausse du prix du bitcoin pendant la pandémie à l'expansion du crédit sur la même période, en 2028, le prix d'un bitcoin sera d'environ 3,4 millions de dollars.

Traduction : angelilu, Foresight News

Le 23 septembre, Arthur Hayes a assisté au sommet KBW 2025 en Corée du Sud et a prononcé un discours thématique, dans lequel il a présenté le phénomène potentiel de « money printing madness » (folie de l’impression monétaire) qui pourrait survenir aux États-Unis dans le futur, en analysant ses racines historiques, ses moteurs politiques et les mécanismes concrets qui pourraient le rendre possible. Il a également expliqué pourquoi, en tant qu’investisseurs crypto, nous devrions nous en préoccuper.

Arthur Hayes a souligné qu’en comparant la hausse du prix du bitcoin pendant la pandémie à l’expansion du crédit sur la même période, en 2028, le prix d’un bitcoin sera d’environ 3,4 millions de dollars. Bien que ce chiffre paraisse absurde, l’ère du « million de dollars » pour le bitcoin approche. Voici le discours complet d’Arthur Hayes :

Introduction et contexte : vers la folie de l’impression monétaire

Bien, cela va devenir un peu technique, il sera question de qui vote pour quoi, etc. Mais je pense qu’il est essentiel de comprendre à quel stade nous nous trouvons actuellement sur la route menant les États-Unis vers la folie de l’impression monétaire. Cela a en réalité commencé avec l’élection de Donald Trump et la nomination d’un secrétaire au Trésor, que j’appelle « Buffalo Bill ». Mais ils ne sont pas encore vraiment en place. Ils envoient tous les bons signaux, les médias financiers traditionnels ne cessent de parler de la médiocrité de Trump, par exemple quand il insulte Jerome Powell sur les réseaux sociaux (Truth Social) en l’appelant « Monsieur Trop Tard ».

Mais au fond, la Fed a déjà réduit les taux d’intérêt de façon permanente, ce qui n’est pas mal, mais ils auraient pu faire plus. Comment pouvons-nous aller vers la folie ? Comment pouvons-nous faire grimper le bitcoin à un million, voire plus, et faire en sorte que n’importe quel « altcoin » de votre portefeuille, même sans leader, sans revenus, sans clients, fasse x100 ? Je sais que c’est ce que vous voulez m’entendre dire.

Comment pouvons-nous y arriver ? Cela commence par comprendre comment la Fed vote, quel comité est responsable de quoi, et comment nous pouvons aboutir à un contrôle de la courbe des taux. C’est pourquoi l’article que j’ai publié après être descendu de scène, ainsi que ce discours, abordent ces sujets. Donc, pour comprendre où nous allons, revenons à l’histoire, car l’histoire préfigure l’avenir.

Rétrospective historique : le financement de la guerre dans les années 1940

Revenons aux années 1940, que s’est-il passé à cette époque ? Il y a eu une guerre mondiale. Les États-Unis y sont entrés en 1942. Évidemment, quand on entre en guerre, que fait-on ? On imprime beaucoup d’argent. Comment ? On demande à la banque centrale de baisser le coût de l’argent et d’en augmenter la quantité, afin que le gouvernement central puisse évincer tout le monde, emprunter de l’argent pour fabriquer des armes. Alors, comment le gouvernement américain a-t-il financé sa participation à la Seconde Guerre mondiale ?

La Fed s’est essentiellement mise d’accord avec le Trésor pour manipuler le marché obligataire, permettant ainsi au gouvernement américain d’émettre de la dette à très faible coût. Voici une photo des pilotes de Tuskegee. Ils se préparent à partir à la guerre, à acheter des obligations de guerre. Quel était le taux des obligations à l’époque ? Pendant près de dix ans, le taux des bons du Trésor à moins d’un an était plafonné à 0,375 %. Pour les obligations à long terme, de 10 à 25 ans, le taux était plafonné à 2,5 %. C’est ce qu’on appelle le contrôle de la courbe des taux aux États-Unis.

Comparaison des courbes de taux et hypothèses pour l’avenir

Voici un graphique de la courbe des taux. La ligne orange représente la situation actuelle, c’est un graphique que j’ai réalisé ce week-end. Comme vous pouvez le voir, les bons du Trésor à 1 à 3 mois rapportent environ 4 %, les obligations à 10 ans environ 4,5 %, et celles à 30 ans environ 4,75 %. C’est la courbe des taux d’aujourd’hui, en contraste avec celle de la fin des années 1940 pendant la Seconde Guerre mondiale.

Du point de vue de Trump, c’est ce qu’il veut créer. Il veut transformer la ligne orange en ligne violette. En tant qu’investisseurs, nous devons nous demander comment atteindre cet objectif, nous devons faire des hypothèses audacieuses. Je vais peut-être entrer dans le domaine de la politique bureaucratique, qui est évidemment très chaotique, car nous avons affaire à des humains, et les humains sont imprévisibles.

Je vais donc décrire une trajectoire possible, sans savoir si elle se réalisera. Mais, selon la façon dont je réfléchis actuellement au portefeuille de Maelstrom (sa société d’investissement), cette possibilité est suffisamment élevée pour que je sois confiant d’augmenter le niveau de risque au maximum, même si le bitcoin est déjà passé d’environ 3 000 $ à 12 000 $ et traverse actuellement une période de faiblesse.

Mécanisme du contrôle de la courbe des taux et troisième mission de la Fed

Alors, quel est le mécanisme du contrôle de la courbe des taux ? Comme vous le savez, Steven Moran, membre du conseil des gouverneurs de la Fed, a déclaré la troisième mission de la Fed, qui est en fait inscrite dans le Federal Reserve Act de 1913 : la Fed a la responsabilité de « maintenir des taux d’intérêt modérés sur les obligations d’État ». Que signifie « modéré » ? Cela signifie ce qu’ils veulent que cela signifie. Donc, quand je dis que la troisième mission de la Fed est d’imprimer de l’argent pour aider à financer la dette nationale, c’est de cela que je parle.

Pourquoi est-il aujourd’hui si crucial pour les États-Unis de financer des dépenses publiques massives et la création de crédit ? La raison est toujours la même. Les États-Unis sont en guerre, ou plus important encore, ils ont essentiellement perdu les deux dernières guerres. Ils ont perdu contre la Russie en Ukraine, et ont dû cesser d’intervenir en Iran après seulement 12 jours, car ils avaient épuisé les missiles pour aider Israël à se défendre.

Il s’avère que la base industrielle américaine a complètement disparu. Au cours des quarante dernières années, elle a été transférée en Chine. Aujourd’hui, les États-Unis ne peuvent pas produire assez d’obus pour battre la Russie, ni assez de missiles pour aider leurs alliés à bombarder où ils le souhaitent. C’est ce que Trump veut vraiment corriger, ou du moins essayer aussi vite que possible. Cela nécessite du crédit. Et ce crédit sera fourni par le système bancaire et le Trésor américain.

Contrôle des taux à court et long terme

Alors, concrètement, comment contrôler le marché des bons du Trésor ? Vous pouvez baisser le taux des réserves excédentaires. Les réserves excédentaires sont les réserves que les banques déposent à la Fed, et leur taux est actuellement à l’extrémité basse du taux des fonds fédéraux. Ils peuvent aussi baisser le taux d’escompte. Quand une banque est en difficulté, comme lors de la crise des banques régionales en 2023, elle emprunte à la Fed via la fenêtre d’escompte à un certain taux. Si je peux baisser ces deux taux à n’importe quel niveau, je peux effectivement plafonner le rendement des bons du Trésor.

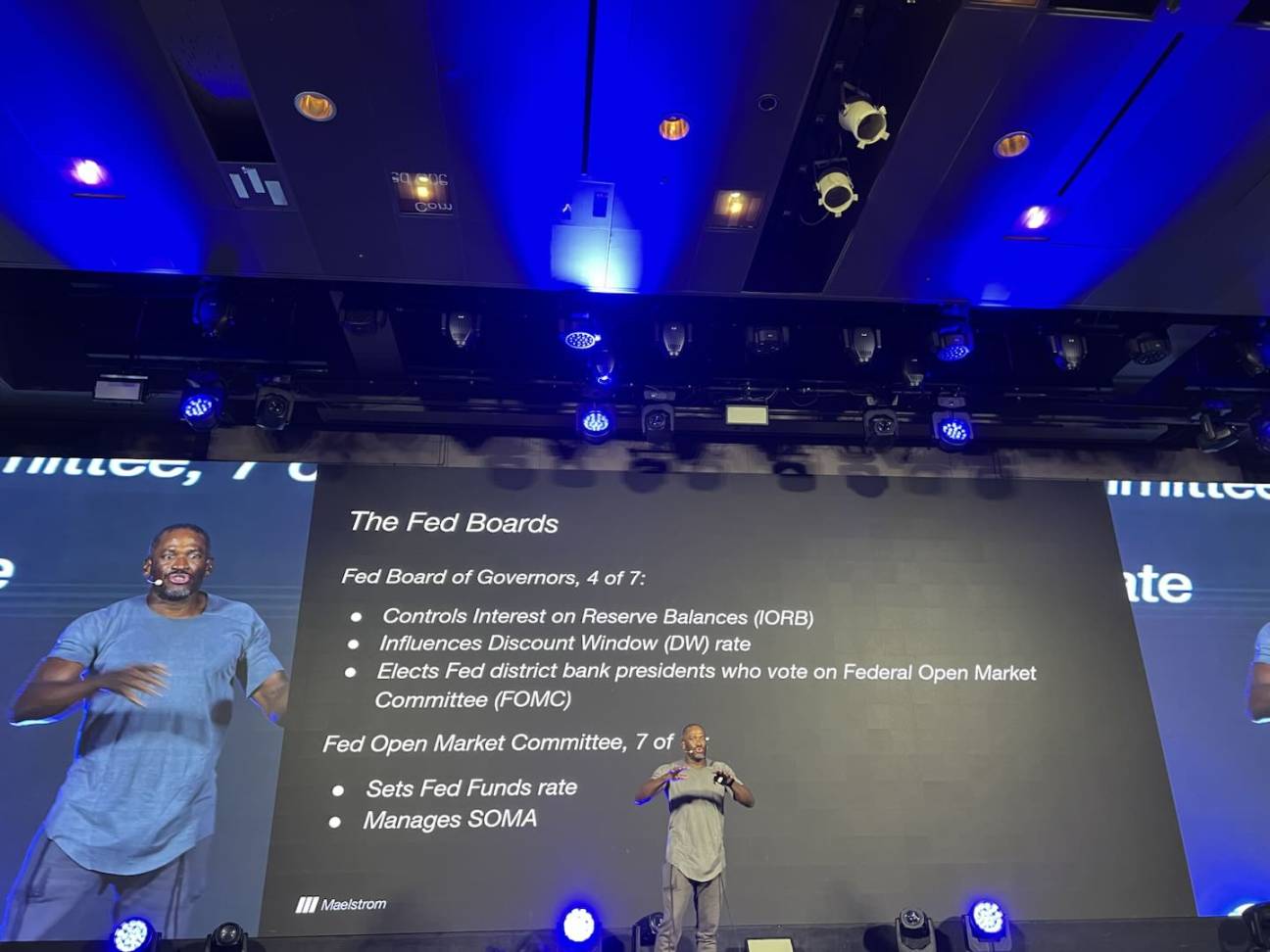

Un comité clé dont je parlerai plus tard est le Federal Reserve Board of Governors. Il contrôle le court terme de la courbe, c’est-à-dire le taux des réserves excédentaires, et influence le taux auquel les banques empruntent à la fenêtre d’escompte des Fed régionales. Alors, comment manipuler le long terme du marché obligataire ?

Nous devons d’abord nous intéresser au System Open Market Account (SOMA). Lorsque la Fed crée des réserves et achète des obligations aux banques dans le cadre du quantitative easing (QE), ces obligations finissent dans le compte SOMA. Le solde de ce compte est publié chaque semaine. C’est un indicateur que nous pouvons utiliser pour surveiller s’ils pratiquent effectivement le contrôle de la courbe des taux : achètent-ils des obligations en quantité illimitée à un prix donné pour manipuler les rendements à un certain niveau ?

Transformation de la création de crédit : de la banque centrale à la banque commerciale

Si vous étudiez comment fonctionne le contrôle de la courbe des taux au Japon, vous verrez que la Banque du Japon fixe un taux cible, puis achète continuellement des obligations jusqu’à ce que le taux soit atteint. Ainsi, si vous voulez faire un profit, vous me vendez des obligations, jusqu’à ce que le taux baisse, que le prix des obligations monte, que le bilan s’étende, que la demande de crédit dans le système augmente, et alors les crypto-monnaies montent naturellement. Ce bilan en expansion est géré par un comité clé de la Fed, le Federal Open Market Committee (FOMC), dont nous expliquerons le rôle plus tard.

La deuxième chose est la création de crédit. J’ai écrit un article intitulé « Black and White », il y a environ neuf à douze mois. J’y ai approfondi la différence entre la création de crédit au niveau de la banque centrale et celle au niveau des banques commerciales.

Depuis la crise financière mondiale de 2008, nous vivons une ère où la création de crédit est dominée par les banques centrales à l’échelle mondiale. Quand la banque centrale accorde du crédit, à quel type d’activités cela profite-t-il ? La banque centrale favorise les grandes entreprises, elle favorise l’ingénierie financière. Donc, si vous êtes un investisseur en private equity à Londres, New York, Hong Kong ou Pékin, vous utilisez beaucoup de dette pour racheter une entreprise, vous prenez les dividendes des profits d’exploitation, puis vous la revendez à un multiple d’EBITDA plus élevé, et vous gagnez de l’argent. Vous ne créez pas de nouvelle capacité, vous exploitez simplement la capacité existante avec de l’effet de levier.

C’est pourquoi il n’y a plus d’industrie aux États-Unis, car depuis les années 1980, vous faites des LBO. Vous rachetez des entreprises, vous les endettez massivement, car vous pouvez accéder au marché de la dette des grandes entreprises, et les grandes entreprises peuvent émettre de la monnaie en dehors du système bancaire. Parce que la Fed a payé beaucoup d’argent, tous les riches veulent acheter ce capital institutionnel sans risque. C’est pourquoi MicroStrategy a réussi. Ils ont pu émettre de la dette sur ces marchés. Donc, on émet de la dette bon marché, puis on achète du bitcoin. C’est essentiellement ainsi que MicroStrategy est devenue une grande entreprise.

Maintenant, cette méthode aide-t-elle le président Trump à fabriquer plus de bombes ? Non. Ils ont besoin que le secteur industriel américain ait plus de capacité. Ils ont besoin que les PME obtiennent du crédit, embauchent des travailleurs pour fabriquer des batteries, produire des biens. Ils ont besoin de prêts bancaires. Quand la Fed « tourne la manivelle » (imprime de l’argent) en permanence, elle évince les petites et moyennes banques et les banques régionales. Ils ont besoin d’une courbe des taux pentue. Ils ont besoin de pouvoir prêter à ces secteurs et en tirer profit. Il y a eu un très bon article dans le Wall Street Journal récemment, qualifiant la politique de la Fed de « gain of function », un terme utilisé pour critiquer la politique sur le Covid, et l’article disait en gros que la Fed est responsable de la destruction de l’industrie américaine et de l’aggravation des inégalités. Il a totalement raison, mais c’est aussi un hypocrite, car il en profite aussi.

Donc cette économie est intéressante. Mais son point de vue est qu’il va donner aux banques régionales le pouvoir de prêter. Et les banques régionales ont besoin d’une courbe des taux pentue. Donc, ce que Trump veut voir, c’est un « bull steepening » de la courbe des taux, c’est-à-dire une baisse générale des taux et une courbe plus pentue, où les banques empruntent à court terme à bas taux et prêtent à long terme à taux plus élevé, ce qui correspond à un spread basé sur les taux des obligations américaines à 10 ou 30 ans.

Si vous regardez la situation actuelle, dans les années 1940, ce spread était proche de 2 %, très profitable pour les banques. Aujourd’hui, ce spread n’est que de 20 points de base. Il était même négatif il y a quelques années. Donc, en étranglant les petites banques, vous tuez essentiellement la production de crédit et la production industrielle du pays. Ainsi, Trump ne veut pas seulement une courbe des taux pentue, il veut aussi supprimer toutes ces « mauvaises » réglementations qui empêchent les petites banques de prêter aux PME. En rendant les banques plus profitables, elles feront ce que le gouvernement souhaite.

Comment Trump peut-il contrôler la Fed ?

Nous devons maintenant comprendre deux comités, car Trump a ses objectifs. Il est « l’ambassadeur » du Trésor, il vous dira ce qu’ils veulent faire. Alors, comment transformer le Trésor et la Fed, deux entités indépendantes, en un partenariat pour atteindre ces objectifs ?

Premièrement, parlons du Fed Board of Governors. Il y a sept gouverneurs, tous nommés par le président et confirmés par le Sénat. C’est très important. Trump contrôle actuellement le Sénat, nous verrons après les élections de mi-mandat de novembre 2026 s’il garde le contrôle. Mais si l’on en croit les signes, ses nominations sont très difficiles à faire passer. Steven Moran, récemment nommé par Trump au conseil des gouverneurs, n’a été confirmé que d’une voix la semaine dernière. La situation est donc très tendue. Si Trump ne parvient pas à faire passer ses nominations dans les 12 prochains mois, c’est fini, car les démocrates de l’opposition ne les approuveront pas. Il a donc besoin de plus de voix. Ce conseil contrôle le taux des réserves excédentaires et influence le taux auquel les banques empruntent à la fenêtre d’escompte des 12 Fed régionales. Surtout, les présidents des Fed régionales sont approuvés par un vote à la majorité simple du conseil des gouverneurs. Donc, la première étape est que Trump ait quatre voix dans ce conseil pour contrôler le court terme de la courbe des taux et placer plus de gens au FOMC, afin de contrôler le bilan.

Le FOMC compte 12 membres, dont sept sont des membres du conseil des gouverneurs, cinq sont des présidents tournants des Fed régionales, le président de la Fed de New York ayant un siège permanent en raison de son influence sur l’écosystème financier américain. Que fait le FOMC ? Il fixe le taux des fonds fédéraux, se réunit chaque mois ou presque, et gère le System Open Market Account (SOMA). Il décide de l’ampleur du quantitative easing, de la vitesse d’achat des obligations et du type d’obligations achetées, ce qui est crucial.

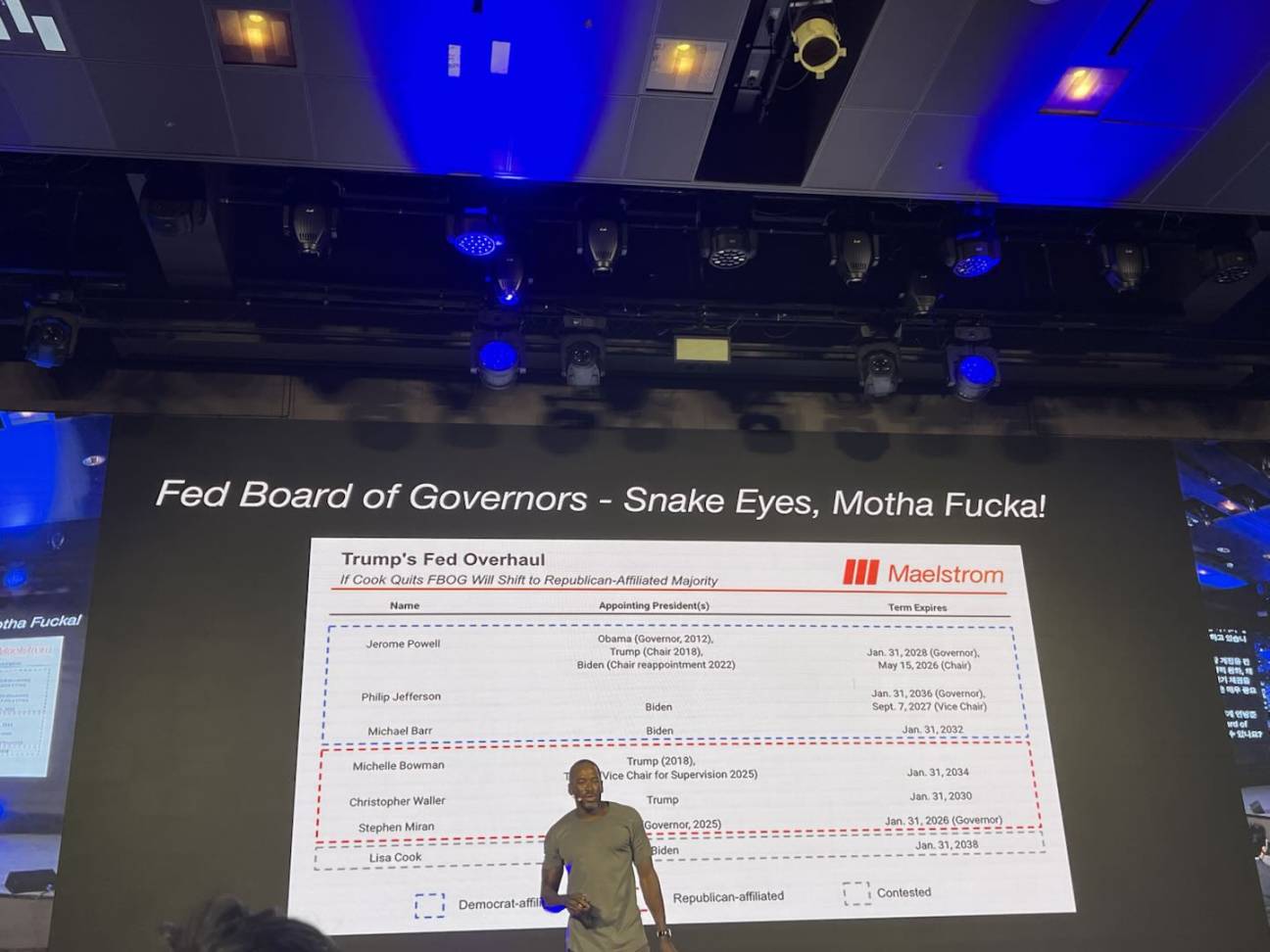

Alors, comment Trump peut-il obtenir le contrôle du conseil des gouverneurs de la Fed ? Il faut obtenir un « double six » aux dés. Voici un graphique très intéressant. On voit essentiellement que Trump a deux sénateurs, Bowman et Waller, qui veulent devenir gouverneurs de la Fed, ils étaient dans l’opposition lors de la réunion de juillet, ils voulaient baisser les taux alors que Jerome Powell et la majorité voulaient les maintenir. Ils ont déjà publiquement prêté allégeance à Trump.

Cook a récemment quitté la Fed. Elle est partie soudainement en août. Il y a des rumeurs selon lesquelles son mari aurait fait du délit d’initié pendant les réunions de la Fed, et qu’elle a démissionné d’elle-même pour éviter d’être poussée dehors par Trump. C’est ainsi que Steven Moran a pu entrer. Trump a maintenant trois voix sur sept. La quatrième est Lisa Cook. Si vous suivez les médias, elle a été nommée récemment par Biden. Elle est accusée de fraude hypothécaire, d’avoir menti sur sa résidence principale pour obtenir un taux préférentiel. Son dossier a été transmis au ministère de la Justice, elle pourrait faire l’objet d’une enquête pénale. Pour l’instant, elle refuse de partir, refuse de démissionner. Mais je pense qu’à la fin de l’année, elle obtiendra une sorte de garantie politique et partira. Ainsi, Trump aura quatre voix et contrôlera le conseil.

La première chose qu’ils voudront faire est d’accélérer la baisse des taux à court terme. Il existe une forme d’arbitrage intéressante qui peut forcer le FOMC – même si Trump n’a pas encore le contrôle total – à baisser les taux plus vite que prévu. Si le conseil baisse le taux des réserves excédentaires et le taux d’escompte, beaucoup d’argent affluera sur le marché des fonds fédéraux. Cela ouvre une opportunité d’arbitrage pour les grandes banques commerciales. Que feront-elles ? Elles mettront en gage des actifs à la fenêtre d’escompte pour emprunter à un taux inférieur au taux des fonds fédéraux, puis prêteront à environ 4 %, ce qui est un excellent arbitrage pour placer des fonds. Cet arbitrage se fait essentiellement sur le dos de la Fed, qui doit alors imprimer de l’argent et le donner aux banques, ce qui est absurde, et c’est pourquoi cela forcera le FOMC à baisser les taux.

J’ai vu une interview récente de Steven Moran, hier ou ce matin sur Bloomberg. Il a dit que la politique monétaire de la Fed était trop restrictive de 2 %. Cela vous donne la direction qu’ils veulent prendre. Ils veulent que le taux des fonds fédéraux tombe à environ 2 %, et ils le veulent tout de suite. En fait, si Trump parvient à faire partir Lisa Cook, il pourra exécuter cet arbitrage d’ici la fin de l’année et peut-être faire baisser le taux des fonds fédéraux sous les 2 % très rapidement.

Comment le contrôle du conseil des gouverneurs donne-t-il le contrôle du FOMC ?

Comme je l’ai dit, tous les membres du conseil des gouverneurs de la Fed sont des membres permanents votants du FOMC. Et le conseil approuve les présidents des Fed régionales comme membres tournants du FOMC. Je crois qu’à part New York, Philadelphie, Cleveland et Minneapolis seront les quatre autres présidents régionaux ayant le droit de vote en 2026. Et tous les 12 présidents régionaux seront « réélus » en février prochain.

Comment cela se passe-t-il ? Chaque Fed régionale (il y en a 12) a son propre conseil d’administration. Cette structure remonte à l’époque où chaque région du continent américain avait des besoins différents en matière de taux d’imposition sur les produits agricoles. Chaque conseil d’administration régional est composé de trois types de membres. Il y a six membres de classes B et C, qui élisent ensemble le président de la banque. Qui sont ces membres des conseils d’administration régionaux ? Voici une liste, toutes ces informations seront publiées en ligne plus tard. Vous remarquerez que les présidents des conseils d’administration des Fed sont soit des banquiers, soit des industriels. Que veulent toujours les banquiers et les industriels ? De l’argent bon marché, beaucoup d’argent. Alors, pourquoi s’opposeraient-ils à la politique de Trump, qui consiste à baisser les taux et à augmenter la masse monétaire ? Cela accroît leur richesse. Parce que nous sommes tous égoïstes, je pense qu’ils voteront probablement pour des présidents qui suivront la volonté de Trump, c’est-à-dire une politique monétaire plus accommodante. S’ils ne le font pas, le conseil contrôlé par Trump leur fera comprendre que s’ils ne votent pas pour un président dovish, ils ne l’approuveront pas.

Donc maintenant, Trump a sept voix, il obtiendra le contrôle du FOMC au premier semestre 2026. Une fois qu’ils auront la majorité au FOMC, que pourront-ils faire ? Ils pourront revenir au quantitative easing. Ils pourront arrêter de participer…

Nous sommes actuellement en période de quantitative easing, car le Trésor doit émettre beaucoup de dette. Et aujourd’hui, le Trésor n’ose pas émettre de la dette à long terme. Ils ont peur, comme pendant la Grande Dépression, de la dette à long terme. Donc, ils n’émettent que de la dette à court terme, d’où l’importance d’une action réglementaire subtile, car ils ont besoin d’un acheteur inélastique au prix, prêt à acheter ces obligations à tout moment. Mais s’ils contrôlent le FOMC, et que le FOMC accepte que, pour atteindre les objectifs industriels et politiques du gouvernement Trump, le contrôle de la courbe des taux est nécessaire, ils investiront des milliers de milliards de dollars de dette. La Fed achètera la plupart de ces obligations, car les membres du FOMC auront relancé le quantitative easing.

Ainsi, grâce à ce contrôle du conseil et du FOMC et à l’évolution de la chronologie, Trump pourra essentiellement recréer la courbe des taux de 1942 à 1951 que j’ai montrée.

Pourquoi devrions-nous nous en préoccuper en tant qu’investisseurs crypto ?

J’ai évidemment une question, il y a beaucoup de questions mathématiques sur les marchés monétaires. Je sais que c’est un peu comme une carte des marchés monétaires, on peut regarder le cas du Japon. Mais, les gars, c’est pour ça qu’on est là. Alors, avec le contrôle de la courbe des taux qui va être mis en place aux États-Unis, à combien peut monter le prix du bitcoin ? Ce chiffre, vous le savez, est manifestement absurde, 3,4 millions de dollars. Aujourd’hui, devant vous, est-ce que je crois qu’en 2028, le bitcoin vaudra 3,4 millions de dollars ? Je dirais probablement non. Mais ce qui m’intéresse, c’est la direction, et l’ampleur potentielle qu’il peut atteindre. Donc, j’espère qu’on atteindra un million, d’autres aussi, c’est bien, mais j’en doute fortement.

Ce n’est pas seulement basé sur un chiffre arbitraire, mais sur la quantité d’obligations qui vont être émises. À quoi ressemblera la situation lorsque Trump et son équipe quitteront leurs fonctions fin 2028 ? J’ai consulté mon terminal Bloomberg, j’ai étudié combien d’obligations arriveront à échéance pour que ces gens puissent baisser les taux, puis j’ai ajouté le déficit fédéral estimé à 2 000 milliards de dollars d’ici 2028. C’est à peu près l’estimation du Congressional Budget Office pour le déficit budgétaire. Cela nous donne un chiffre : 15,3 trillions de dollars de nouvelles obligations devront être émises au cours des trois prochaines années.

Pendant la pandémie, combien la Fed a-t-elle acheté ? Environ 40 % à 45 % des émissions d’obligations. Je pense que cette fois, ce pourcentage sera encore plus élevé, car les étrangers sont moins susceptibles d’acheter des obligations américaines qu’avant, surtout à cause des actions de Trump. Il aura tendance à accroître la dette pour la réindustrialisation des États-Unis en dévaluant le dollar, ce qui inquiétera les autres. Donc, pourquoi ferais-je cela ? Je ne sais pas, je ne le ferais pas. Donc, nous obtenons effectivement 7,5 trillions de dollars de création de crédit. C’est le montant de l’expansion du bilan que nous aurons d’ici 2028.

La deuxième partie est la création de crédit « factice ». Combien de prêts seront accordés aux PME américaines ? C’est un chiffre difficile à prévoir. Donc, j’ai regardé ce qui s’est passé pendant la pandémie. C’est la dernière fois qu’ils ont réussi à mettre en œuvre cette politique, essentiellement de février 2020 au pic de fin 2021. Si vous regardez les statistiques hebdomadaires de la Fed sur le bilan du système bancaire américain, c’est un bon indicateur de la croissance du crédit et des prêts. J’estime qu’en quelques années, nous avons eu une croissance de 3 trillions de dollars. Donc, sur trois ans, cela fait environ 15,2 trillions de dollars de création de crédit.

Alors, qu’est-ce que cela signifie pour la hausse du prix du bitcoin ? En revenant à l’expérience de la pandémie, j’utilise une pente très grossière, c’est-à-dire le pourcentage de hausse du prix du bitcoin par dollar de crédit créé selon ce cadre. Cette pente est de 0,19. Vous multipliez cette pente par 15,2 trillions de dollars de croissance du crédit, puis par le prix de référence du bitcoin de 115 000 dollars. C’est ainsi que nous arrivons à la conclusion qu’en 2028, le prix du bitcoin sera d’environ 3,4 millions de dollars, ce dont je suis presque certain que cela n’arrivera pas. Mais je pense que c’est un cadre de réflexion pour comprendre la création de crédit qui va de la Fed au Trésor, puis du système bancaire au financement de la réindustrialisation des États-Unis. Nous savons ce qui s’est passé pendant la pandémie, alors que cette politique n’a duré qu’un an. Que se passera-t-il si elle dure trois ans ? Quand la Fed et le Trésor travaillent ensemble, impriment de l’argent et, selon leurs mots, envoient l’économie américaine au « Valhalla », nous verrons le prix du bitcoin dépasser le million de dollars.

C’est pourquoi je suis très confiant que le cycle de quatre ans ne s’applique pas à ce cycle particulier. Nous sommes dans une réorganisation « militaro-religieuse », et s’ils parviennent à contrôler tous les leviers de la politique monétaire, et je crois qu’ils en ont la volonté, c’est ce qui va se passer. Merci à tous.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

TEN Protocol redéfinit la confidentialité d’Ethereum avec une approche « compute in confidence »