Arthur Hayes : Le code du marché haussier dans les cartes pourries : Bitcoin pourrait dépasser 3 millions en 2028

Auteur : Arthur Hayes

Titre original : Four, Seven

Traduction et compilation : BitpushNews

Le plan de "réindustrialisation de l'Amérique" proposé par Buffalo Bill Bessent, ainsi que la tentative d'empêcher la "Pax Americana" de glisser progressivement d'un quasi-empire à un simple État-nation puissant, ne sont en réalité pas nouveaux. L'urgence de la Seconde Guerre mondiale a conduit le Trésor à prendre le contrôle de la Fed entre 1942 et 1951. Une partie du plan de Bessent consiste à remodeler la courbe des taux, ce que l'on appelle le contrôle de la courbe des taux (YCC). Alors, à quoi ressemblait la courbe des taux à l'époque ? Et en quoi diffère-t-elle d'aujourd'hui ?

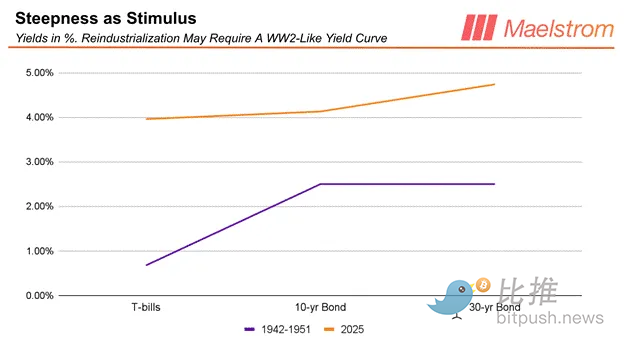

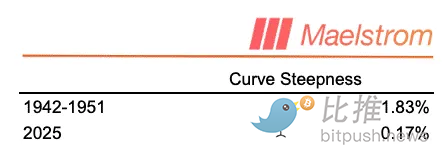

À l'époque, la Fed maintenait le rendement des bons du Trésor (T-bills) à 0,675 %, tandis que les obligations d'État à 10-25 ans étaient fixées à 2,5 % [1]. On peut voir qu'aujourd'hui, la courbe des taux est plus élevée à la fois à court et à long terme. Mais la différence clé est qu'à l'époque, la courbe des taux était beaucoup plus pentue qu'aujourd'hui. Avant de discuter des avantages d'une courbe des taux "à la 1951" pour les différents secteurs de l'économie américaine, comprenons d'abord comment la Fed utilise ses outils actuels pour réaliser ce type de contrôle de la courbe des taux.

En abaissant le taux d'intérêt sur les réserves bancaires (IORB) et le taux d'emprunt de la fenêtre d'escompte (DW), la Fed peut comprimer le rendement à court terme au niveau souhaité. Ensuite, en utilisant le compte du marché ouvert du système (SOMA) pour "imprimer de l'argent" (c'est-à-dire créer des réserves bancaires) et acheter des obligations auprès des banques, la Fed peut garantir que les rendements ne dépassent pas le plafond fixé. Cela élargit le bilan de la Fed. En d'autres termes, les outils actuels de la Fed peuvent parfaitement réaliser une courbe des taux similaire à celle de 1951. La vraie question est : comment Trump et Buffalo Bill Bessent peuvent-ils promouvoir ce type de manipulation du marché au niveau politique ?

Avant d'explorer les jeux politiques et les règles bureaucratiques de la Fed, je souhaite d'abord aborder les avantages d'une courbe des taux "à la 1951" pour les différents secteurs de l'économie américaine.

Le cœur du plan de Bessent consiste à transférer le pouvoir de création de crédit, et donc la croissance économique, des mains de la Fed et des diverses institutions financières non bancaires (comme les sociétés de capital-investissement) vers les agents de crédit des petites et moyennes banques (ce que j'appelle les banques régionales). Dans son récent commentaire publié dans le Wall Street Journal, il critique la Fed, utilisant un discours populiste pour dépeindre cela comme "soutenir Main Street et réprimer Wall Street". Ne vous attardez pas trop sur le fait que son paradis supposé dépend d'un outil antidémocratique comme "l'impression de monnaie" par la Fed. La "double face" de Bessent est également bien documentée : avant sa prise de fonction, il critiquait la politique de Yellen ; une fois en poste, il a docilement exécuté la même politique.

Pour les banques régionales, la création de crédit rentable dépend d'une courbe des taux pentue. Le graphique ci-dessous montre que, bien que les taux d'intérêt globaux aient été plus bas entre 1942 et 1951, la courbe des taux était plus pentue, ce qui rendait les prêts aux PME plus sûrs et plus rentables. Or, les PME sont le cœur de l'économie américaine — les entreprises de moins de 500 employés représentent environ 46 % de l'emploi total. Cependant, lorsque la Fed devient le principal émetteur de crédit, les fonds affluent vers les grandes entreprises capables d'accéder au marché institutionnel de la dette, tandis que les PME ont du mal à obtenir des prêts. De plus, une courbe des taux trop plate, voire inversée, rend les prêts des banques régionales à ces entreprises trop risqués. Dans mon article précédent "Noir ou Blanc", j'ai qualifié la politique monétaire de Bessent de "QE pour les pauvres (QE 4 Poor People)".

Désormais, les banques prêteront aux véritables industries — celles capables de produire les armes nécessaires à un nouveau "siècle glorieux" : des bombes pour Bagdad / Téhéran / Gaza / Caracas (oui, une tentative de changement de régime au Venezuela aura lieu vers 2028), etc. Insérez n'importe quel "centre de population brune ou musulmane", et l'armée américaine y apportera la "™️démocratie"… à condition que les habitants survivent :(.

Cela résout le côté industriel de l'équation. Pour apaiser la population américaine — qui a besoin d'un État-providence en expansion constante en échange de sa loyauté — le gouvernement doit rendre ses coûts de financement plus supportables. En fixant le rendement des obligations d'État à long terme, Bessent peut émettre indéfiniment des obligations pourries, que la Fed achètera docilement avec des dollars fraîchement imprimés. Ainsi, les dépenses d'intérêts chutent et le déficit budgétaire se réduit.

Enfin, la valeur du dollar s'effondre par rapport aux autres monnaies fiduciaires tout aussi sales et à l'or. Cela permet à l'industrie américaine d'exporter d'abord ses produits vers l'Europe, puis vers le Sud global, à des prix plus compétitifs, rivalisant ainsi avec la Chine, le Japon et l'Allemagne.

Conceptuellement, il est très simple de comprendre pourquoi Bessent veut contrôler la Fed et mettre en œuvre le contrôle de la courbe des taux (YCC). Mais le problème est que la Fed actuelle ne coopère pas. Ainsi, Trump doit "remplir" la Fed de personnes loyales envers lui, qui obéiront à la volonté de Buffalo Bill, sinon ils subiront à nouveau le "traitement du canon à eau". La gouverneure de la Fed, Lisa Cook, va bientôt connaître la version 2025 du "traitement au canon à eau". Si vous ne savez pas ce que c'est, renseignez-vous sur les tactiques utilisées par les autorités lors des manifestations pour les droits civiques dans les années 1960.

La Fed dispose de deux comités qui contrôlent les différentes politiques nécessaires à la réussite du plan Bessent : **le Conseil des gouverneurs de la Fed (FBOG)**, qui fixe l'IORB (taux d'intérêt sur les réserves bancaires) et contrôle ainsi le taux de prêt de la fenêtre d'escompte (DW) ; **le Comité fédéral du marché ouvert (FOMC)**, qui contrôle le SOMA. Comment les membres votants de ces deux comités interagissent-ils ? Comment sont-ils choisis ? Et comment Trump peut-il, dans le cadre légal, prendre rapidement le contrôle de ces deux comités ? La rapidité est cruciale, car les élections de mi-mandat de 2026 sont dans un peu plus d'un an, et l'équipe républicaine de Trump fera face à une concurrence féroce aux urnes. Si les Républicains perdent le contrôle du Sénat, et que Trump n'a pas obtenu la majorité des votes dans les deux comités avant novembre 2026, alors les Démocrates ne confirmeront plus aucune de ses futures nominations.

Ce sont précisément les questions auxquelles cet article vise à répondre. Mais je dois rappeler que, lorsqu'on entre dans le domaine purement politique, le risque d'erreur est plus élevé — les humains prennent toujours des décisions étranges et imprévisibles. Mon objectif est simplement d'indiquer une voie très probable, et pour mon portefeuille d'investissement, tant que c'est "hautement probable", cela suffit pour que je continue à être massivement long sur bitcoin, les shitcoins, l'or physique et les actions minières aurifères.

Guide d'introduction au Conseil des gouverneurs de la Fed

Comprendre le mécanisme décisionnel bureaucratique de cette "imprimerie à billets" est une partie centrale de mon cadre d'investissement. En étudiant le fonctionnement du système monétaire fiduciaire mondial, j'ai progressivement compris la logique opérationnelle des ministères des finances et des banques centrales de divers pays. En tant que système adaptatif complexe rempli de points de décision humains, ces institutions bureaucratiques doivent suivre certaines "règles" pour faire avancer toute politique. Pour le système bureaucratique non élu responsable de la politique monétaire américaine (c'est-à-dire la Fed), il existe également un ensemble de règles de fonctionnement. Pour prévoir comment sa politique pourrait changer sous l'influence de Trump et de "Buffalo Bill" Bessent, je dois d'abord répondre à quelques questions :

-

Qui — précisément quels comités — détient le droit de vote sur les différentes parties de la politique monétaire ?

-

Combien de voix favorables sont nécessaires pour qu'une motion soit adoptée ?

-

Qui nomme les membres de ces comités ?

-

Quand les membres sont-ils remplacés ?

Tout d'abord, Trump doit obtenir quatre sièges sur les sept du Conseil des gouverneurs de la Fed (FBOG) pour avoir la majorité. Ensuite, il peut, grâce à cette majorité au FBOG, obtenir la majorité de sept sièges votants sur les douze du Comité fédéral du marché ouvert (FOMC). J'expliquerai les politiques que ces deux institutions peuvent chacune établir, le mécanisme de sélection de leurs membres, et comment Trump pourrait en prendre le contrôle total dès le premier semestre 2026.

Décomposition du FBOG

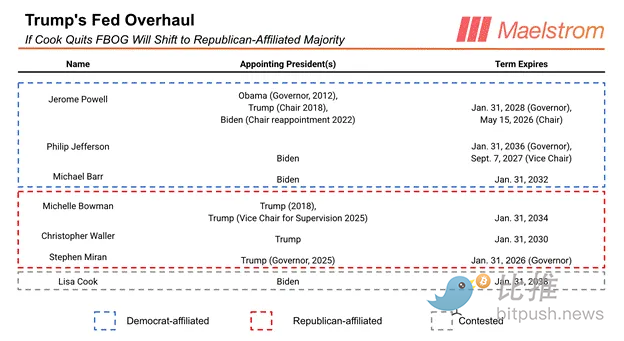

Le Conseil des gouverneurs de la Fed (FBOG) compte sept membres, nommés par le président et confirmés par le Sénat. Voici la liste actuelle des gouverneurs :

Pouvoirs et jeux du FBOG

Le Conseil des gouverneurs de la Fed (FBOG) détient deux pouvoirs extrêmement importants :

Premièrement, fixer le "taux d'intérêt sur les réserves excédentaires" (IORB) ;

Deuxièmement, voter pour approuver les nominations des présidents des banques régionales de la Fed, qui siègent à tour de rôle comme membres votants du FOMC.

Pour que la Fed contrôle efficacement les taux courts, l'IORB doit être fixé dans la fourchette du taux des fonds fédéraux déterminée par le FOMC. Ainsi, lorsque le système fonctionne en coordination, le FBOG et le FOMC travaillent ensemble, et l'IORB se situe naturellement dans cette fourchette. Mais si le FBOG, acquis à Trump, estime que la politique monétaire du FOMC est trop restrictive, que se passe-t-il ? Le FBOG a-t-il un moyen de forcer le FOMC à baisser les taux ?

La réponse est : oui. Le FBOG peut directement abaisser l'IORB en dessous du taux des fonds fédéraux. Cela crée une opportunité d'arbitrage pour les banques membres de la Fed — elles peuvent mettre en gage des actifs à la fenêtre d'escompte (DW), emprunter à un taux IORB plus bas, puis placer l'argent sur le marché SOFR pour gagner l'écart. Le perdant est la Fed, car cela revient à imprimer de l'argent pour subventionner les banques qui arbitrent. Pour éviter de se faire "tondre la laine sur le dos" par les grands de Wall Street, le FOMC devra finalement abaisser le taux des fonds fédéraux pour l'aligner sur l'IORB, même si la majorité des membres votants souffrent du "syndrome de dérangement Trump" (TDS).

Si Trump obtient la majorité de quatre sièges au FBOG, il pourra rapidement forcer le FOMC à baisser les taux selon sa volonté. Alors, combien de gouverneurs sont actuellement loyaux envers Trump ?

Le mandat du président de la Fed, Jerome Powell, se termine en mai 2026, et certains gouverneurs sont déjà prêts à prendre la relève. Pour prouver leur loyauté, ils commencent à s'exprimer publiquement sur "comment la politique monétaire devrait être menée", voire à voter contre lors des réunions du FOMC. Lors de la réunion de juillet 2025, les deux gouverneurs ayant voté contre étaient Bowman et Waller — Trump a déjà fait la moitié du chemin.

Cet été, Adriana Kugler a soudainement démissionné, et le Sénat a ensuite confirmé Stephen Miran, nommé par Trump. Selon la rumeur, le mari de Kugler aurait effectué des transactions sur titres pendant la période de silence de la Fed. Pour le commun des mortels, cela s'appelle un délit d'initié, passible d'un aller simple en prison. Kugler a choisi de démissionner pour éviter d'être "clouée au pilori" par l'administration Trump. Avec le départ de Kugler et l'arrivée de Miran, le camp Trump compte désormais trois voix, il n'en manque plus qu'une.

Comme tout être humain, les gouverneurs de la Fed abusent aussi de leur pouvoir : délits d'initiés, falsifications, scandales à répétition. Par exemple, la gouverneure Cook aurait falsifié sa demande de prêt immobilier. Bill Pulte, directeur de la FHFA, l'accuse de fraude hypothécaire et exige sa démission. Cook refuse de céder. L'affaire a été transmise au DOJ, où la ministre Pam Bondi examine la possibilité d'une mise en accusation par un grand jury. En général, un grand jury approuve presque toujours une mise en accusation, et il est facile pour le DOJ de la poursuivre. Si elle n'a pas encore été inculpée, c'est probablement parce que le DOJ utilise cela comme levier pour la pousser à démissionner. Coupable ou non, le taux de condamnation judiciaire aux États-Unis approche les 100 %, donc si Cook ne part pas, elle finira "grillée". Son attitude intransigeante ressemble davantage à une tentative d'obtenir un poste académique ou gouvernemental honorable pour une sortie en douceur. Quoi qu'il en soit, début 2026, elle ne sera probablement plus au FBOG.

Une fois Trump en possession de quatre voix, il pourra rapidement abaisser le rendement des bons du Trésor — il lui suffira d'ordonner au FBOG de baisser l'IORB. Ensuite, le FBOG pourra, selon la volonté de Bessent, assouplir la réglementation sur les banques régionales et leur permettre d'accorder des prêts aux petites entreprises de Main Street. Après tout, le FBOG détient le pouvoir de régulation sur les banques commerciales. La dernière étape consiste à contrôler la masse monétaire, puis à utiliser le SOMA (compte du marché ouvert du système) pour faire baisser les taux longs. Pour cela, Trump doit contrôler le FOMC.

Alors, comment le contrôle du FBOG se traduit-il par une majorité de sept voix au FOMC ?

Présidents des banques régionales de la Fed

Les États-Unis comptent douze banques régionales de la Fed. À l'origine, l'économie américaine était plus agricole, et différentes régions avaient besoin de taux différents selon les saisons pour s'adapter à leurs caractéristiques industrielles — d'où l'existence des douze banques régionales. Chaque banque régionale nomme un président, qui doit obtenir au moins quatre voix favorables du FBOG pour siéger au FOMC.

Parmi les douze présidents de banques régionales, seuls cinq ont le droit de vote au FOMC, le président de la Fed de New York ayant un siège permanent. Les quatre autres sièges votants sont occupés à tour de rôle par les autres présidents régionaux. Chaque année se terminant par 1 ou 5, les présidents régionaux sont soumis à réélection, le conseil d'administration régional (membres de classe B et C, quatre sur six suffisent pour la majorité) votant pour les désigner.

En février 2026, tous les présidents régionaux seront soumis à réélection. À l'exception de la Fed de New York, les quatre régions votantes cette année-là seront :

-

Cleveland

-

Minneapolis

-

Dallas

-

Philadelphie

Avez-vous remarqué les antécédents professionnels de ces administrateurs ?

La plupart sont soit des financiers, soit des industriels. Si la monnaie devient plus abondante et moins chère, leur richesse personnelle augmentera considérablement. N'oubliez pas, ce sont aussi des humains — et sans contrainte, l'humain poursuit avant tout son propre intérêt. Quant à leur position politique, je l'ignore, mais je suis confiant : même si certains souffrent du "syndrome de dérangement Trump", l'effet richesse dû à la hausse des prix des actifs sera le meilleur remède. En d'autres termes, si tout le monde sait que le FBOG n'approuvera que les candidats qui voteront pour une politique accommodante au FOMC, alors les conseils d'administration régionaux s'aligneront naturellement, suivant à la fois Trump et leurs propres intérêts.

Si les conseils d'administration régionaux ne proposent pas de candidats dovish, le FBOG les rejettera directement. Rappelez-vous, Trump détient désormais quatre voix sur sept.

Il lui suffit de s'assurer que trois des quatre nouveaux membres votants sont loyaux pour obtenir la majorité de sept voix au FOMC, et surtout, contrôler le SOMA — la "planche à billets" de la Fed. À ce moment-là, les alliés de Trump activeront la planche à billets au FOMC pour acheter les montagnes d'obligations pourries accumulées par Buffalo Bill Bessent. Ainsi, mesdames et messieurs, l'accord "Trésor-Fed" version 2026 sera accompli : impression monétaire + contrôle de la courbe des taux (YCC). Rappelez-vous, dans ce système de monnaie fiduciaire sale, avoir une main "quatre-sept dépareillée" avant le flop est plus puissant qu'une paire d'as ("pocket rockets").

Je sais que vous êtes impatients de lire un "bull case", prédisant jusqu'où bitcoin pourrait monter si ma logique d'impression monétaire se réalise. Très bien, voici les mathématiques du bull market.

Mathématiques du bull market

Si vous doutez que Trump utilisera vraiment l'impression monétaire folle pour "restaurer" la soi-disant Pax Americana, commençons par un peu d'histoire. Les élites politiques américaines n'ont jamais reculé devant aucun sacrifice pour préserver les intérêts de la classe dirigeante, même au prix d'un coût politique élevé.

Par exemple : la relation entre les descendants d'esclaves noirs et les immigrants européens domine encore aujourd'hui le discours politique et social américain. Pendant la guerre de Sécession — la guerre la plus sanglante de l'histoire américaine — Lincoln a émancipé les esclaves pour frapper l'économie de la Confédération du Sud. Après la victoire de l'Union, les Noirs nouvellement libres ont rapidement été plongés dans la ségrégation raciale, et ce n'est qu'en 1965 qu'on a officiellement envisagé de leur accorder le droit de vote et les droits civiques. Avec l'augmentation du taux d'alphabétisation des Noirs et l'influence de la propagande communiste sur "l'égalité pour tous", ils se sont progressivement organisés. Les élites avaient besoin de ces Noirs pauvres pour aller se battre au front (Indochine), travailler dans les usines du Nord pour produire des biens d'exportation, servir de domestiques dans les familles riches, ou travailler dans les plantations du Sud, mais ne voulaient surtout pas les voir défiler devant les caméras à Washington pour réclamer l'égalité des droits. Parallèlement, les États-Unis devaient afficher une image éclatante du capitalisme, supérieure au communisme soviétique. Ainsi, Lyndon B. Johnson, démocrate du Sud, s'est soudainement transformé en défenseur des droits civiques des Noirs — au grand dam de sa propre classe.

Aujourd'hui, les États-Unis font face à un bloc eurasiatique plus uni, plus riche et plus puissant militairement (Russie, Chine, Inde, Iran). Ce changement de configuration nécessite un réajustement radical des ressources de crédit. C'est pourquoi je peux affirmer avec une grande confiance : en matière d'impression monétaire, ces vieux hommes blancs ne plaisantent pas.

Trump et Buffalo Bill Bessent se considèrent investis d'une mission : restaurer la position dominante des États-Unis dans le monde. Cela nécessite de reconstruire une base industrielle forte, de produire des "biens réels", et non de s'appuyer sur les soi-disant "services". Le président chinois Xi Jinping est parvenu à une conclusion similaire lors de la guerre commerciale sino-américaine de 2018. Il a réprimé l'"esprit animal" des marchés financiers, restructuré les géants de l'internet, convoqué Jack Ma d'Alibaba à Zhongnanhai pour "prendre le thé", et même lui a fait goûter à la "prison des riches". Depuis lors, les meilleurs talents chinois ne se perdent plus dans les vélos partagés ou les immeubles inachevés, mais se consacrent aux secteurs stratégiques tels que les énergies nouvelles, les terres rares, les drones, les missiles et l'intelligence artificielle. Après près de dix ans, la Chine peut désormais produire presque tout ce dont elle a besoin pour maintenir sa souveraineté nationale, sans dépendre des États-Unis.

L'essentiel est : ne doutez pas que l'équipe Trump utilisera tous les moyens pour actionner la planche à billets afin de transformer l'Amérique. Sur ce, laissez-moi faire un peu de "masturbation intellectuelle" et calculer combien de crédit la Fed et le système bancaire commercial pourraient créer d'ici 2028.

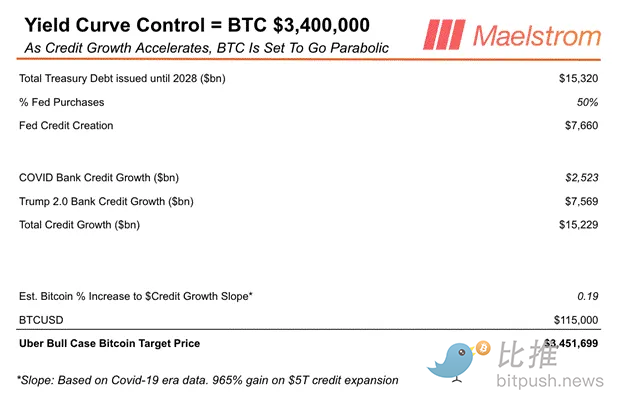

D'ici 2028, le Trésor devra émettre de nouvelles obligations pour rembourser les anciennes, tout en finançant le déficit public. J'ai utilisé la fonction <DDIS> sur Bloomberg pour estimer le montant total des obligations arrivant à échéance entre maintenant et 2028. J'ai ensuite supposé un déficit fédéral de 2 000 milliards de dollars par an jusqu'en 2028. Au total, j'estime que l'émission d'obligations atteindra 15,32 trillions de dollars.

Pendant la pandémie de Covid, la Fed a acheté environ 40 % des obligations via le SOMA, ce qui a également élargi son bilan. Je pense que cette fois, la Fed en achètera 50 % ou plus, car il y a aujourd'hui moins de banques centrales étrangères prêtes à acheter des Treasuries — tout le monde sait que Trump va émettre de la dette à tout-va.

Quant à la croissance du crédit bancaire, l'estimation est plus délicate. La référence la plus convaincante reste la période Covid. À l'époque, Trump a lancé un "QE pour les pauvres (QE 4 Poor People)", et le crédit bancaire total a augmenté de 2,523 trillions de dollars sur cette période, ce qui ressort des "autres dépôts et passifs bancaires" publiés chaque semaine par la Fed. Si l'on extrapole sur les trois années restantes du mandat de Trump, la croissance du crédit bancaire atteindra 7,569 trillions de dollars.

En additionnant la croissance du crédit de la Fed et celle des banques commerciales, le total atteint environ 15,229 trillions de dollars. La partie la plus "au doigt mouillé" du modèle consiste à deviner combien chaque dollar de croissance du crédit fera monter le prix du bitcoin. Je me suis à nouveau référé aux données de la période Covid : la pente entre la hausse du bitcoin et la croissance du crédit était d'environ 0,19. Mesdames et messieurs, cela signifie que la prévision du prix du bitcoin pour 2028 est de 3,4 millions de dollars !

Est-ce que je pense vraiment que le bitcoin atteindra 3,4 millions de dollars en 2028 ? Non. Mais je crois qu'il sera bien plus élevé que les quelque 115 000 dollars d'aujourd'hui. Mon objectif n'est pas d'être précis à la décimale près, mais de miser sur la bonne direction, et d'avoir confiance dans le fait que j'ai choisi "le cheval le plus rapide". Tant que Trump veut vraiment imprimer des milliers de milliards de dollars pour atteindre ses objectifs politiques, ce modèle tient la route.

Notes :

[1] Les bons du Trésor (T-bill) ont une échéance inférieure à un an.

[2] Expliquer en détail comment le taux de la fenêtre d'escompte (DW) s'aligne sur le taux d'intérêt sur les réserves excédentaires (IORB) est un peu trop technique. Le taux de prêt garanti de la DW est fixé par les présidents des banques régionales de la Fed. Le Comité fédéral du marché ouvert (FBOG) contrôle qui peut occuper ce poste, car le président doit être nommé par le conseil d'administration régional et approuvé par le FBOG. SOFR désigne le "Secured Overnight Financing Rate", qui a remplacé le LIBOR.

[3] Jamie Dimon est le CEO de JPMorgan, et l'un des banquiers les plus puissants du système financier. TDS signifie "Trump Derangement Syndrome". Le critère pour diagnostiquer le TDS est : s'opposer à une politique simplement parce que Trump la soutient, même si on la soutiendrait normalement.

[4] Cependant, lors de la dernière réunion du FOMC en septembre, Bowman et Waller n'ont pas voté, comme Miran, pour une baisse de 50 points de base. Mais les analystes estiment qu'ils ont obtenu ce qu'ils voulaient en abaissant le taux neutre du dot plot et en délivrant des indications prospectives dovish.

[5] Il s'agit d'accusations non vérifiées, simplement des spéculations dans des e-mails sur les raisons du départ soudain de Kugler.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Alerte de prix Bitcoin (BTC/USD) : Bitcoin franchit une résistance majeure – prochaine étape 100 000 $?

La journée de trading la plus forte de Bitcoin depuis mai annonce un possible rallye vers 107 000 $

Le prix de BNB peut-il repasser au-dessus de 1 000 $ en décembre ?

En vogue

Plus【Bitpush Daily News Selection】Trump suggère activement Hassett comme prochain président de la Fed ; Bloomberg : Strategy pourrait envisager d’offrir des services de prêt en bitcoin à l’avenir ; Le CEO de Strategy : Strategy a constitué une réserve de 1,4 milliards de dollars par la vente d’actions pour atténuer la pression de vente sur le bitcoin ; Sony pourrait lancer un stablecoin en dollar pour les paiements dans les écosystèmes de jeux vidéo et d’animation.

Alerte de prix Bitcoin (BTC/USD) : Bitcoin franchit une résistance majeure – prochaine étape 100 000 $?