MicroStrategy deviendra-t-il la plus grande bulle de bitcoin ? De 638 000 BTC à la vérité sur les risques systémiques potentiels

Depuis 2020, MicroStrategy s’est progressivement transformée d’une société de logiciels en le plus grand détenteur institutionnel de bitcoin au monde. À ce jour, sa position atteint 638 460 BTC, soit près de 3 % de l’offre totale en circulation.

Aux yeux du grand public, cela semble être la preuve de la foi et du soutien les plus puissants envers bitcoin ; cependant, après avoir étudié en profondeur sa structure de financement et sa logique de marché, nous devons admettre : cette entreprise est peut-être aussi le plus grand point de risque potentiel du marché du bitcoin.

D’une société de logiciels à un “fonds bitcoin”

L’achat de bitcoin par MicroStrategy a commencé en 2020, lorsque le CEO Michael Saylor a qualifié le bitcoin d’“or numérique”.

Par la suite, l’entreprise a levé au total plus de 8 milliards de dollars en émettant des obligations, des actions, etc., augmentant sans cesse sa position en bitcoin.

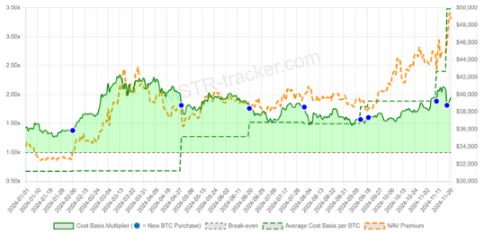

Leur coût moyen d’acquisition avoisine 73 000 dollars par BTC, ce qui est supérieur au prix du marché actuel.

En substance, MicroStrategy n’est plus une société de logiciels traditionnelle, mais un fonds bitcoin à effet de levier élevé.

Bulle de prix et de croyance

Avant l’arrivée des ETF bitcoin, l’action MicroStrategy (MSTR) est devenue un canal alternatif pour les investisseurs souhaitant s’exposer au BTC :

En achetant MSTR, les investisseurs pariaient indirectement sur le bitcoin.

Le cours de l’action est resté longtemps supérieur à la valeur nette d’actif (NAV) de ses avoirs en bitcoin, avec une prime allant jusqu’à 2 à 3 fois.

L’existence de cette prime dépend entièrement de la confiance et de l’enthousiasme du marché envers Saylor, et non des fondamentaux de l’entreprise.

Dès que la confiance du marché vacille et que la prime disparaît, les canaux de refinancement de MicroStrategy seront instantanément coupés.

Risque de concentration et paradoxe de l’esprit du bitcoin

La valeur fondamentale du bitcoin réside dans la décentralisation, mais MicroStrategy contrôle à elle seule près de 3 % de l’offre.

Ce risque de concentration signifie que si l’entreprise est contrainte de vendre à cause de la dette ou de pressions opérationnelles, le marché fera face à un choc systémique.

“Si même MicroStrategy vend, qui ne vendra pas ?” Cette peur pourrait déclencher une réaction en chaîne, semblable à l’effondrement du marché causé par Mt.Gox ou 3AC.

Effet de levier et compte à rebours

Les achats de bitcoin de MicroStrategy reposent principalement sur le roulement de dettes et le financement par actions :

À partir de 2026, la dette arrivera progressivement à échéance, et l’entreprise fera face à une pression de remboursement massive.

Si les marchés de capitaux ne soutiennent plus ses émissions d’actions, vendre du bitcoin sera presque la seule option.

Et une fois la liquidation lancée, le choc de 638 000 BTC pourrait écraser la liquidité du marché et déclencher une panique en cascade.

Conclusion

L’histoire de MicroStrategy révèle un paradoxe du marché crypto :

Ses achats continus ont donné au bitcoin une légitimité institutionnelle et accéléré l’adoption mondiale ;

Mais dans le même temps, elle est aussi devenue le plus grand risque de concentration du système.

Aujourd’hui, tout le monde applaudit les achats de MicroStrategy, mais tout le monde s’inquiète aussi d’une question : lorsqu’elle cessera d’acheter, voire commencera à vendre, deviendra-t-elle le cygne noir qui fera s’effondrer le marché ?

L’avenir du bitcoin reste peut-être radieux, mais il faut reconnaître : MicroStrategy n’est pas un sauveur éternel, elle pourrait aussi être le détonateur de la prochaine crise.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

La crypto se dirige vers une « circulation externe », pourquoi le RWA est-il le « bus historique » du Web3 ?

Au cours de la prochaine décennie, les RWA pourraient devenir le point tournant décisif permettant à la crypto de s’intégrer à l’économie réelle et d’atteindre une adoption mainstream.

Portals déclenche une révolution des créateurs sur Solana : le TGE de $PORTALS sera lancé le 16 septembre, la prévente Metaplex s’est vendue en quelques secondes.

Portals est une plateforme de création de jeux sans code basée sur navigateur et un nouveau Launchpad, permettant aux créateurs de concevoir et de publier des contenus viraux, des tokens et des jeux.