Bitget actualizará el cálculo del margen de mantenimiento para los contratos de las cuentas clásicas

El 10 de noviembre de 2025, Bitget va a introducir una actualización importante en el cálculo del margen de mantenimiento para contratos perpetuos y con entrega en la cuenta clásica. La actualización aplica al modo de activo único (margen cruzado y aislado) y al modo de activos múltiples (margen cruzado). Con esta actualización, cambia cómo se calcula el margen de mantenimiento (MM). Para las posiciones nuevas abiertas después del 10 de noviembre de 2025 a las 05:00 (GMT-3) se adoptará la lógica de cálculo nueva. En lugar de aplicar el nivel más alto de tasa de margen a todo el valor de la posición, se utilizará un método de cálculo por niveles, lo que reduce los requisitos de margen y mejora la eficiencia del capital.

Tené en cuenta que, para no afectar posiciones existentes, este ajuste solo aplica a posiciones abiertas después del 10 de noviembre de 2025 a las 05:00 (GMT-3). Las posiciones abiertas antes de ese momento continuarán usando la lógica de cálculo anterior.

Método de cálculo gradual:

Cada parte del valor de la posición se calcula usando el ratio de margen correspondiente a ese nivel.

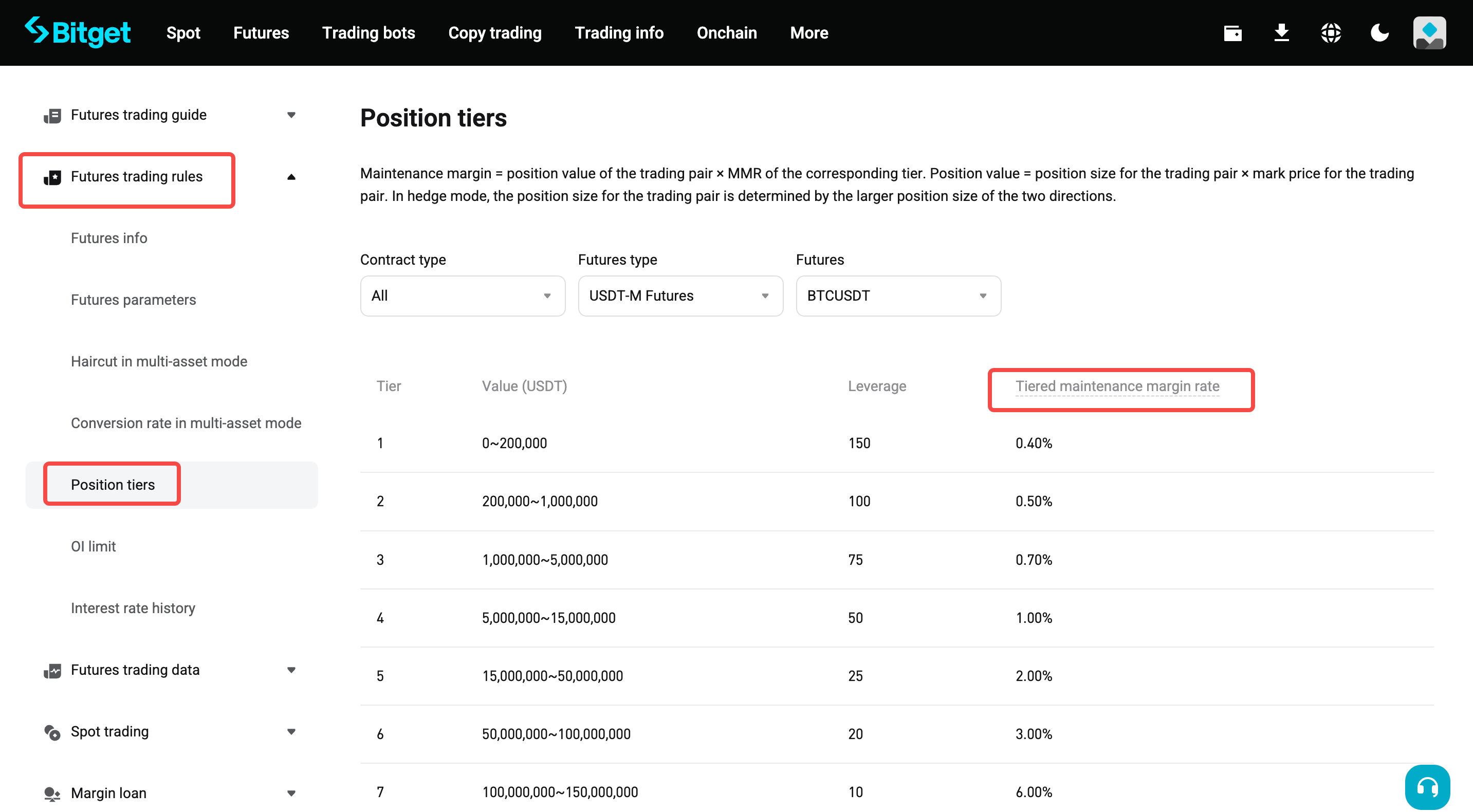

Ejemplo:

El precio de marca actual de contratos perpetuos BTCUSDT es de 110,000 USDT. Tener 3 BTC significa que el valor de la posición es 3 × 110,000 = 330,000 USDT.

• Método actual:

○ Todo el valor de la posición (330,000 USDT) entra en el Nivel 2, con una tasa de margen de mantenimiento del 0.50%.

○ Margen de mantenimiento = 330,000 × (0.50% + 0.06%) = 1,848 USDT

▪ El 0.06 % representa la tasa de comisión por transacción.

• Nuevo método de cálculo gradual:

○ El valor de la posición es 330,000 USDT, de los cuales 200,000 USDT corresponden al Nivel 1, con una tasa de margen de mantenimiento del 0.40%. Los 130,000 USDT restantes (330,000 − 200,000) corresponden al Nivel 2, con una tasa de margen de mantenimiento del 0.50%.

○ Margen de mantenimiento = 200,000 × (0.40% + 0.06%) + (330,000 − 200,000) × (0.50% + 0.06%) = 920 + 728 = 1,648 USDT

• En comparación con el método anterior, el enfoque por niveles requiere menos margen de mantenimiento y mejora la eficiencia del capital.

En la práctica, se usa una compensación precalculada para simplificar el cálculo por niveles.

• Margen de mantenimiento por niveles = valor actual de la posición × tasa de mantenimiento correspondiente − compensación precalculada del nivel actual

• Ajuste pre-calculado del nivel actual = límite inferior del valor del nivel actual × (tasa del nivel actual − tasa del nivel anterior) + compensación precalculada del nivel anterior

• Compensación precalculada de primer grado = 0

Ajuste del margen de mantenimiento

Las siguientes tablas muestran cómo se calculan ahora las nuevas posiciones según el modo de margen.

1. Modo de activo único — margen cruzado — modo de cobertura

|

Campo |

Description |

Fórmula anterior |

Fórmula nueva |

Importante |

|

Margen usado |

Activos usados por la posición; afecta el balance disponible para abrir nuevas posiciones. |

Tamaño de la posición × precio de entrada promedio ÷ apalancamiento ÷ precio del índice de la moneda de margen |

Tamaño de la posición × precio de marca ÷ apalancamiento ÷ precio del índice de la moneda de margen |

|

|

Valor de la posición |

Valor nominal usado para determinar el nivel de posición y la tasa de margen de mantenimiento (MMR) |

Tamaño de la posición × mín. (precio de entrada promedio, precio de marca)

|

Tamaño de la posición × precio de marca |

Las posiciones nuevas usan la fórmula actualizada, mientras que las posiciones existentes continúan calculándose con la lógica anterior. Para posiciones mixtas (ej.: una posición en long existente y una posición en short nueva), el nivel y la MMR se determinan según: máx. (tamaño de la posición en long × mín. (precio de entrada promedio en long, precio de marca), tamaño de la posición en short × precio de marca). |

|

Tasa de margen de mantenimiento (cruzada) |

Indicador clave de riesgo |

Margen de mantenimiento total utilizado ÷ (balance total de activos + PnL no realizado (cruzado)) |

Margen de mantenimiento total utilizado ÷ (balance total de activos + PnL no realizado (cruzado)) • Margen de mantenimiento total = margen de mantenimiento (cruzado) + margen de mantenimiento (aislado) |

|

|

Margen de mantenimiento (cruzado) |

Margen de mantenimiento usado por posiciones y órdenes en margen cruzado |

[Máx. (valor de posición en long, valor de posición en short) + valor de órdenes en long + valor de órdenes en short] × (MMR + comisión de taker) |

• Posiciones existentes: [Máx. (valor en long + órdenes en long, valor en short + órdenes en short)] × (MMR + comisión de taker) • Posiciones nuevas: Máx. (valor en long + órdenes en long, valor en short + órdenes en short) × (MMR + comisión de taker) − compensación precalculada |

|

|

Margen de mantenimiento (aislado) |

Margen de mantenimiento usado por órdenes aisladas |

Valor de órdenes en long × (MMR + comisión de taker) + valor de órdenes en short × (MMR + comisión de taker)

|

• Posiciones existentes: valor de órdenes en long × (MMR + comisión de taker) + valor de órdenes en short × (MMR + comisión de taker) • Posiciones nuevas: valor de órdenes en long × (MMR + comisión de taker) − compensación precalculada del lado long (aislado) + valor de órdenes en short × (MMR + comisión de taker) − compensación precalculada del lado short (aislado) |

Las órdenes con el mismo par de trading, moneda de liquidación y dirección comparten el mismo ratio de margen gradual y el mismo compensación precalculada.

|

|

Precio de liquidación estimado (cruce)

|

La lógica básica es que la pérdida no realizada desde el precio de marca actual hasta el precio estimado de liquidación (LP), junto con el cambio en el margen de mantenimiento del par de trading, lleva a que se cumpla la siguiente ecuación: |

• Cuando el valor actual de la posición en long + el valor de la orden en long ≥ el valor de la posición en short + el valor de la orden en short: LP = [X × BP − tamaño de la posición en long × precio de entrada promedio de las posiciones en long + tamaño de la posición en short × precio de entrada promedio de las posiciones en short − tamaño de la orden en long × precio de la orden en long × (MMR + ratio de comisión de taker)] ÷ [tamaño de la posición en long × (MMR + ratio de comisión de taker) − tamaño de la posición en long + tamaño de la posición en short] • Cuando el valor actual de la posición en long + el valor de la orden en long < el valor de la posición en short + el valor de la orden en short: LP = [X × BP − tamaño de la posición en long × precio de entrada promedio de las posiciones en long + tamaño de la posición en short × precio de entrada promedio de las posiciones en short − tamaño de la orden en short × precio de la orden en short × (MMR + ratio de comisión de taker)] ÷ [tamaño de la posición en short × (MMR + ratio de comisión de taker) − tamaño de la posición en long + tamaño de la posición en short] |

• Cuando el valor actual de la posición en long + el valor de la orden en long ≥ el valor de la posición en short + el valor de la orden en short: LP = [X × BP − tamaño de la posición en long × precio de entrada promedio de las posiciones en long + tamaño de la posición en short × precio de entrada promedio de las posiciones en short − tamaño de la orden en long × precio de la orden en long × (MMR + ratio de comisión de taker) + compensación precalculada (cruzada)] ÷ [tamaño de la posición en long × (MMR + ratio de comisión de taker) − tamaño de la posición en long + tamaño de la posición en short] • Cuando el valor actual de la posición en long + el valor de la orden en long < el valor de la posición en short + el valor de la orden en short: LP = [X × BP − tamaño de la posición en long × precio de entrada promedio de las posiciones en long + tamaño de la posición en short × precio de entrada promedio de las posiciones en short − tamaño de la orden en short × precio de la orden en short × (MMR + ratio de comisión de taker) + compensación precalculada (cruzada)] ÷ [tamaño de la posición en short × (MMR + ratio de comisión de taker) − tamaño de la posición en long + tamaño de la posición en short] |

• X = balance total de activos + PnL no realizado actual de otros pares de trading con margen cruzado − total de los márgenes de mantenimiento de otros pares • BP: precio índice de la moneda de margen en contratos Coin-M. Para los contratos USDT-M/USDC, el precio del índice es 1. • MMR: tasa de margen de mantenimiento del par de trading • Ratio de comisiones de taker: tasa de comisión aplicada a órdenes taker

|

2. Modo de activo único — margen cruzado — modo unidireccional

|

Campo |

Description |

Fórmula anterior |

Fórmula nueva |

Importante |

|

Margen usado |

Activos usados por la posición; afecta el balance disponible para abrir nuevas posiciones. |

Tamaño de la posición × precio de entrada promedio ÷ apalancamiento ÷ precio del índice de la moneda de margen |

Tamaño de la posición × precio de marca ÷ apalancamiento ÷ precio del índice de la moneda de margen |

|

|

Valor de la posición |

Valor nominal usado para determinar el nivel de posición y la tasa de margen de mantenimiento (MMR) |

Tamaño de la posición × mín. (precio de entrada promedio, precio de marca) |

Tamaño de la posición × precio de marca |

|

|

Tasa de margen de mantenimiento (cruzada) |

Indicador clave de riesgo |

Margen de mantenimiento (cruzado) ÷ (balance total de activos + margen total utilizado (aislado) − margen aislado + PnL no realizado (cruzado)) |

Margen de mantenimiento (cruzado) ÷ (balance total de activos + margen total utilizado (aislado) − margen aislado + PnL no realizado (cruzado)) • El margen de mantenimiento se calcula diferente para posiciones viejas y nuevas. Las posiciones nuevas usan la fórmula nueva. |

|

|

Margen de mantenimiento (cruzado) |

Margen de mantenimiento usado por posiciones y órdenes en margen cruzado |

[Máx. (valor de la posición en long + valor de la orden en long, valor de la posición en short + valor de la orden en short)] × (MMR + ratio de comisión de taker) |

• Posiciones existentes: [Máx. (valor en long + órdenes en long, valor en short + órdenes en short)] × (MMR + comisión de taker); • Posiciones nuevas: [Máx. (valor en long + órdenes en long, valor en short + órdenes en short)] × (MMR + comisión de taker) − compensación precalculada |

|

|

Precio de liquidación estimado (cruce) |

La lógica básica es que la pérdida no realizada desde el precio de marca actual hasta el precio estimado de liquidación (LP), junto con el cambio en el margen de mantenimiento del par de trading, lleva a que se cumpla la siguiente ecuación: |

• Cuando el valor de la posición actual + el tamaño de la orden en la misma dirección × el precio de la orden ≥ el tamaño de la orden en la dirección opuesta × el precio de la orden: LP = [X × BP − tamaño de la posición × dirección de la posición × precio de entrada promedio − tamaño de la orden en la misma dirección × precio de la orden × (MMR + ratio de la comisión de taker)] ÷ [tamaño de la posición × (MMR + ratio de la comisión de taker − dirección de la posición)] • Cuando el valor de la posición actual + el tamaño de la orden en la misma dirección × el precio de la orden < el tamaño de la orden en la dirección opuesta × el precio de la orden: LP = −[X × BP − tamaño de la posición × dirección de la posición × precio de entrada promedio − tamaño de la orden en dirección opuesta × precio de la orden × (MMR + ratio de la comisión de taker) ÷ (tamaño de la posición × dirección de la posición)

|

• Cuando el valor de la posición actual + el tamaño de la orden en la misma dirección × el precio de la orden ≥ el tamaño de la orden en la dirección opuesta × el precio de la orden: LP = [X × BP − tamaño de la posición × dirección de la posición × precio de entrada promedio − tamaño de la orden en la misma dirección × precio de la orden × (MMR + ratio de comisión de taker) + compensación precalculada] ÷ [tamaño de la posición × (MMR + ratio de comisión de taker − dirección de la posición)] • Cuando el valor de la posición actual + el tamaño de la orden en la misma dirección × el precio de la orden < el tamaño de la orden en la dirección opuesta × el precio de la orden: LP = −[X × BP − tamaño de la posición × dirección de la posición × precio de entrada promedio + compensación precalculada − tamaño de la orden en dirección opuesta × precio de la orden × (MMR + ratio de comisión de taker) ÷ (tamaño de la posición × dirección de la posición)

|

• X = balance total de activos + PnL no realizado actual de otros pares de trading con margen cruzado − total de los márgenes de mantenimiento de otros pares • BP: precio índice de la moneda de margen en contratos Coin-M. Para los contratos USDT-M/USDC, el precio del índice es 1. • MMR: tasa de margen de mantenimiento del par de trading • Ratio de comisiones de taker: tasa de comisión aplicada a órdenes taker

|

3. Modo de activo único — margen aislado

|

Campo |

Description |

Fórmula anterior |

Fórmula nueva |

Importante |

|

Tasa de margen de mantenimiento (aislado) |

Un indicador de riesgo para posiciones de margen aislado |

Margen de mantenimiento (aislado) ÷ (margen de posición + PnL no realizado (aislado)) |

Margen de mantenimiento (aislado) ÷ (margen de posición + PnL no realizado (aislado)) • El margen de mantenimiento se calcula diferente para posiciones viejas y nuevas. Las posiciones nuevas usan la fórmula nueva. |

|

|

Ratio de margen aislado |

El ratio de margen real en modo aislado, mostrado en los detalles de la posición |

(Margen de la posición + PnL no realizado (aislado)) ÷ valor actual de la posición − comisión de taker |

(Margen de la posición + PnL no realizado (aislado) + compensación precalculada) ÷ valor actual de la posición − comisión de taker |

|

|

Precio de liquidación estimado (aislado) |

El precio al cual el margen de la posición caería hasta el nivel de margen de mantenimiento. Esto también afecta tanto el PnL no realizado como los requisitos de margen de mantenimiento. |

LP = [margen de la posición − tamaño de la posición × precio de entrada promedio × dirección de la posición] ÷ [tamaño de la posición × (MMR + ratio de la tasa de comisión de taker − dirección de la posición]

|

LP = [margen de la posición + compensación precalculada − tamaño de la posición × precio de entrada promedio × dirección de la posición] ÷ [tamaño de la posición × (MMR + ratio de comisión de taker − dirección de la posición] |

• MMR: tasa de margen de mantenimiento del par de trading • Ratio de comisiones de taker: tasa de comisión aplicada a órdenes taker • Dirección de la posición: dirección actual de la posición del par de trading. 1 indica una posición en long y −1 indica una posición en short. |

4. Modo de activos múltiples (cruzado)

|

Campo |

Description |

Fórmula anterior |

Fórmula nueva |

Importante |

|

Margen de mantenimiento 1 — modo de cobertura |

En el modo de activos múltiples (cobertura), las posiciones de contratos ocupan una parte del margen de mantenimiento total. |

(Valor mayor de las posiciones del par de trading + valor de la orden) × (nivel correspondiente de MMR + tasa de comisión por liquidación) |

Máx. (valor de la posición en long + valor de la orden en long, valor de la posición en short + valor de la orden en short) × (nivel correspondiente de MMR + comisión de taker por liquidación) − compensación precalculada |

|

|

Margen de mantenimiento 1 — modo unidireccional |

En el modo de activos múltiples (unidireccional), las posiciones de contratos ocupan una parte del margen de mantenimiento total. |

Máx. (valor de la posición en long + valor de la orden en long, valor de la posición en short + valor de la orden en short) × (nivel correspondiente de MMR + comisión de taker por liquidación) |

Máx. (valor de la posición en long + valor de la orden en long, valor de la posición en short + valor de la orden en short) × (nivel correspondiente de MMR + comisión de taker por liquidación) − compensación precalculada |

|

Compartir