Encrucijada de Hyperliquid: ¿Seguir los pasos de Robinhood o continuar con el paradigma económico del Nasdaq?

Autor original: shaunda devens

Traducción original: Saoirse, Foresight News

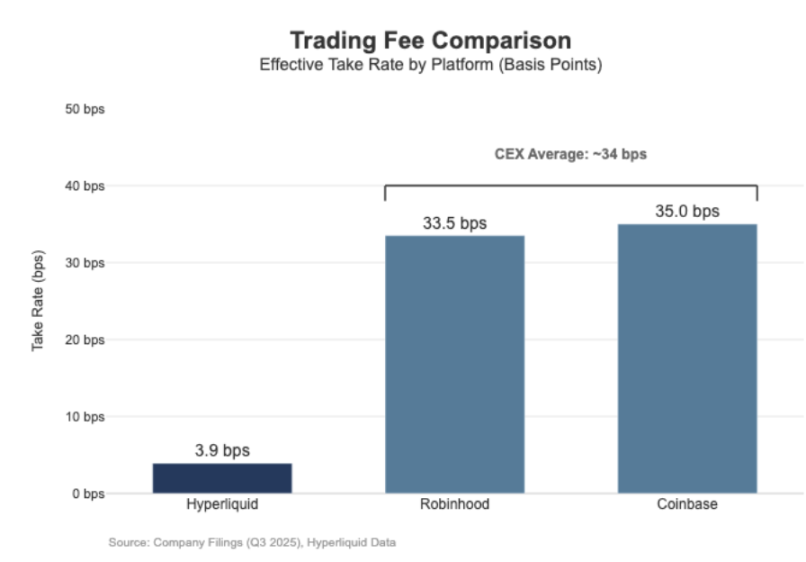

El volumen de liquidaciones de contratos perpetuos en Hyperliquid ya ha alcanzado niveles similares a los de Nasdaq, pero su rentabilidad económica no está a la par. En los últimos 30 días, el valor nominal de los contratos perpetuos liquidados en la plataforma alcanzó los 205.6 mil millones de dólares (anualizado trimestralmente, 617 mil millones de dólares), pero los ingresos por comisiones fueron de solo 80.3 millones de dólares, con una tasa de comisión de aproximadamente 3.9 puntos básicos.

Su modelo de rentabilidad es similar al de un "mercado mayorista de trading".

En comparación, Coinbase reportó un volumen de operaciones de 295 mil millones de dólares en el tercer trimestre de 2025, con ingresos por operaciones de 1.046 mil millones de dólares, lo que implica una tasa de comisión de 35.5 puntos básicos. Robinhood, en su negocio de criptomonedas, muestra un modelo de rentabilidad "minorista" similar: 80 mil millones de dólares en volumen nominal de operaciones de criptomonedas generaron 268 millones de dólares en ingresos por operaciones de criptomonedas, con una tasa de comisión implícita de 33.5 puntos básicos; al mismo tiempo, el volumen nominal de operaciones de acciones en la plataforma en el tercer trimestre de 2025 fue de 647 mil millones de dólares.

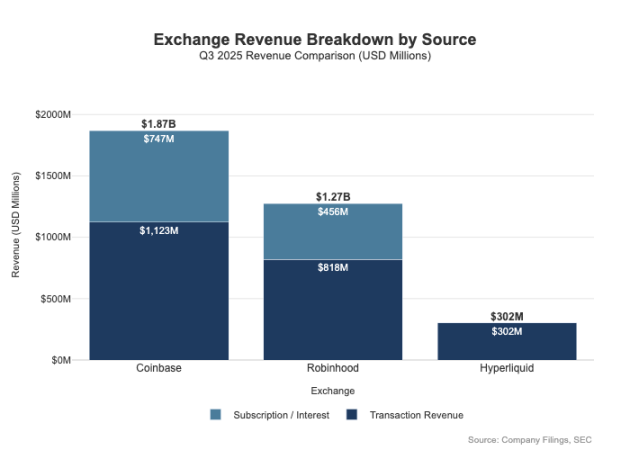

La diferencia entre ambos no solo radica en la tasa de comisión: las plataformas minoristas tienen canales de rentabilidad más diversificados. En el tercer trimestre de 2025, los ingresos relacionados con operaciones de Robinhood fueron de 730 millones de dólares, además de 456 millones de dólares en ingresos netos por intereses y 88 millones de dólares en otros ingresos (principalmente de la suscripción Gold). En contraste, Hyperliquid sigue dependiendo en gran medida de las comisiones de trading, y a nivel de protocolo, su tasa de comisión estructuralmente se mantiene en niveles de un solo dígito en puntos básicos.

Esta diferencia se debe esencialmente a una "diferencia de posicionamiento": Coinbase y Robinhood son "corredores/distribuidores", que obtienen ganancias a través de su balance y servicios de suscripción; mientras que Hyperliquid se asemeja más a una "plataforma de intercambio". En la estructura tradicional del mercado, el pool de beneficios se distribuye en estos dos niveles.

Diferenciación entre el modelo de broker y el de exchange

La diferencia central en las finanzas tradicionales (TradFi) radica en la separación entre el "lado de la distribución" y el "lado del mercado". Plataformas minoristas como Robinhood y Coinbase están en el "nivel de distribución", ocupando áreas de alto margen; exchanges como Nasdaq están en el "nivel de mercado", donde el poder de fijación de precios está estructuralmente limitado y la competencia en la ejecución de operaciones tiende a una "economía de commodities" (es decir, el margen de beneficio se reduce considerablemente).

1. Broker = Distribución + Balance de activos de clientes

Los brokers controlan la relación con el cliente. La mayoría de los usuarios no interactúan directamente con Nasdaq, sino que acceden al mercado a través de brokers: estos se encargan de la apertura de cuentas, custodia de activos, gestión de márgenes/riesgos, soporte al cliente y gestión de documentos fiscales, y luego enrutan las órdenes a lugares específicos de negociación. Esta "propiedad de la relación con el cliente" genera oportunidades de rentabilidad más allá del trading:

- Relación con saldos de fondos: diferencial de intereses por concentración de efectivo, intereses de préstamos y préstamos de valores;

- Empaquetado de servicios: servicios de suscripción, productos combinados, servicios de tarjetas bancarias/consultoría;

- Economía de enrutamiento de órdenes: los brokers controlan el flujo de operaciones y pueden incorporar mecanismos de reparto de ingresos o comisiones en la cadena de enrutamiento.

Esta es la razón principal por la que los brokers pueden ser más rentables que los exchanges: el pool de beneficios se concentra en el "lado de la distribución" y el "lado de los saldos de fondos".

2. Exchange = Matching de órdenes + Sistema de reglas + Infraestructura, tasa de comisión limitada

El exchange opera el lugar de negociación, con funciones centrales como el matching de órdenes, establecimiento de reglas de mercado, garantía de ejecución determinista y provisión de conectividad de trading. Sus fuentes de ingresos incluyen:

- Comisiones de trading (en productos de alta liquidez, las comisiones se reducen continuamente debido a la competencia);

- Reembolsos/incentivos de liquidez (para atraer liquidez, a menudo se devuelve la mayor parte de las comisiones públicas a los market makers);

- Servicios de datos de mercado, conectividad de trading/servicios de hosting de servidores;

- Servicios de listado y tarifas de licencia de índices.

El modelo de enrutamiento de órdenes de Robinhood ilustra claramente esta estructura: el broker (Robinhood Securities) controla a los usuarios y enruta las órdenes a centros de mercado de terceros, compartiendo los ingresos de enrutamiento en la cadena. El "nivel de distribución" es el segmento de alto margen: controla la adquisición de usuarios y desarrolla múltiples canales de rentabilidad en torno a la ejecución de operaciones (como pago por flujo de órdenes, negocios de financiación, préstamos de valores, servicios de suscripción).

Nasdaq pertenece al "nivel de bajo margen": su producto principal es la "ejecución de operaciones como commodity" y el "derecho de acceso a la cola de órdenes", con el poder de fijación de precios restringido por tres factores: para atraer liquidez, debe devolver comisiones a los market makers; la regulación establece límites a las tarifas de acceso; y el enrutamiento de órdenes es altamente flexible (los usuarios pueden cambiar fácilmente a otras plataformas).

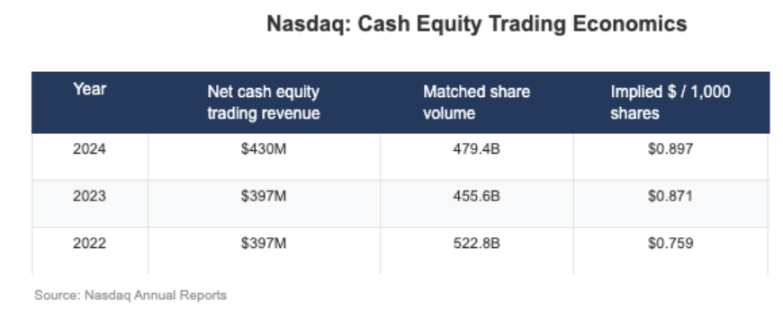

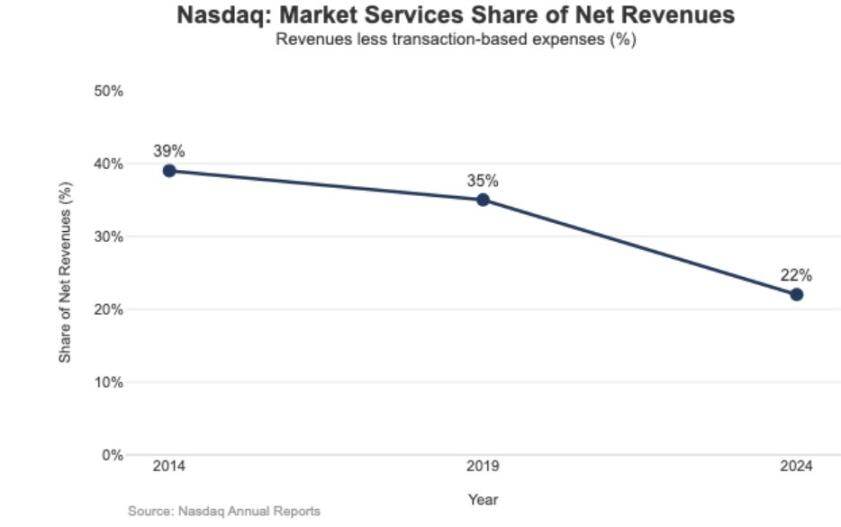

Los datos divulgados por Nasdaq muestran que el "rendimiento neto de efectivo implícito" de su negocio de acciones es de solo 0.001 dólares por acción (es decir, una milésima de dólar por acción).

El impacto estratégico de los bajos márgenes también se refleja en la estructura de ingresos de Nasdaq: en 2024, los ingresos por "servicios de mercado" fueron de 1.02 mil millones de dólares, representando solo el 22% de los ingresos totales de 4.649 mil millones de dólares; esta proporción fue del 39.4% en 2014 y del 35% en 2019, lo que indica que Nasdaq está pasando gradualmente de "depender de la ejecución de operaciones de mercado" a "negocios de software/datos más sostenibles".

Hyperliquid posicionado en el "nivel de mercado"

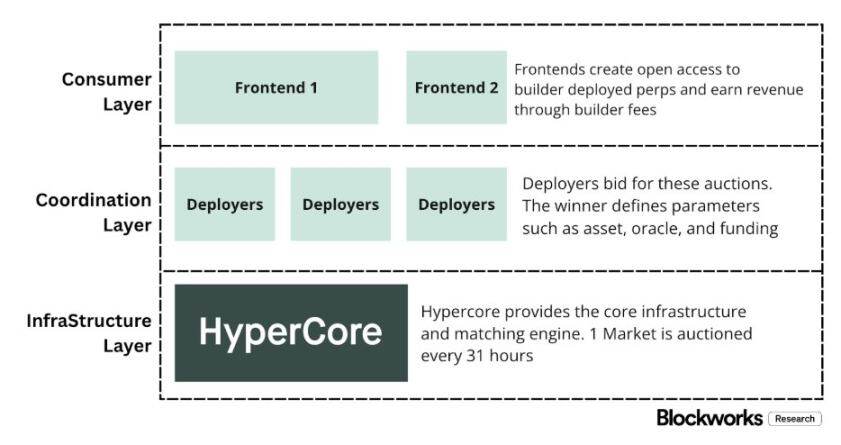

La tasa de comisión efectiva de 4 puntos básicos de Hyperliquid es coherente con su estrategia de "posicionamiento activo en el nivel de mercado". La plataforma está construyendo un "Nasdaq on-chain": mediante un matching de órdenes de alto rendimiento, cálculo de márgenes y stack tecnológico de liquidación (HyperCore), adopta un modelo de precios "market maker/taker" y ofrece reembolsos a los market makers. Su enfoque principal es "calidad de ejecución de operaciones" y "compartición de liquidez", en lugar de la rentabilidad del usuario minorista.

Este posicionamiento se refleja en dos diseños "tipo TradFi" de separación, que la mayoría de las plataformas de trading de criptomonedas no han adoptado:

1. Brokers/distribuidores sin permisos (Builder Codes)

Los "Builder Codes" permiten que interfaces de terceros accedan al núcleo del mercado de trading y establezcan sus propias tarifas. Para los contratos perpetuos, la comisión máxima de terceros es del 0.1% (10 puntos básicos), y para spot es del 1%, pudiendo establecerse la comisión por orden. Este diseño crea un "mercado competitivo de distribución", en lugar de un "monopolio de una sola app".

2. Listado/productos sin permisos (HIP-3)

En TradFi, los exchanges controlan los derechos de listado y creación de productos; HIP-3 "externaliza" esta función: los desarrolladores pueden desplegar contratos perpetuos basados en el stack tecnológico HyperCore y su API, y definir y operar mercados de trading de forma autónoma. Desde una perspectiva económica, HIP-3 establece formalmente un "mecanismo de reparto de ingresos entre el mercado y los creadores de productos": los creadores de spot y contratos perpetuos HIP-3 pueden recibir el 50% de las comisiones de trading de los activos que despliegan.

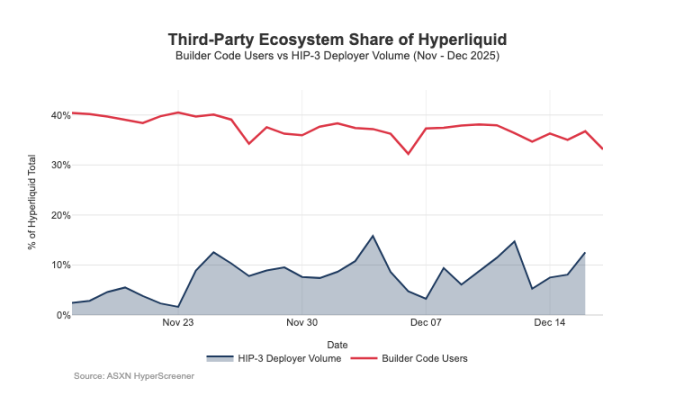

Los "Builder Codes" ya han mostrado resultados en el lado de la distribución: hasta mediados de diciembre, aproximadamente un tercio de los usuarios operaban a través de frontends de terceros en lugar de la interfaz oficial.

Pero esta arquitectura también genera una presión previsible sobre los ingresos por comisiones del mercado:

- Compresión de precios: varios frontends comparten la misma liquidez de backend, y la competencia obliga a que el "costo total" baje al mínimo; además, las comisiones pueden ajustarse por orden, empujando aún más los precios hacia el límite inferior;

- Pérdida de canales de rentabilidad: los frontends controlan la apertura de cuentas, empaquetado de servicios, suscripciones y procesos de trading, ocupando el espacio de alto margen del "nivel de broker", mientras que Hyperliquid solo retiene los ingresos de bajo margen del "nivel de mercado";

- Riesgo de enrutamiento estratégico: si los frontends evolucionan hacia "enrutadores de órdenes multiplataforma", Hyperliquid se verá obligado a entrar en una "competencia de ejecución mayorista", teniendo que reducir comisiones o aumentar reembolsos para retener el flujo de operaciones.

Hyperliquid, a través de HIP-3 y Builder Codes, ha optado activamente por posicionarse en el "nivel de mercado de bajo margen", permitiendo al mismo tiempo que se forme un "nivel de broker de alto margen" sobre él. Si los frontends continúan expandiéndose, gradualmente controlarán la "fijación de precios al usuario", los "canales de retención de usuarios" y el "poder de enrutamiento", lo que a largo plazo ejercerá presión estructural sobre la tasa de comisión de Hyperliquid.

Defender el derecho de distribución y expandir el pool de rentabilidad fuera del exchange

El riesgo central que enfrenta Hyperliquid es la "trampa de la comoditización": si los frontends de terceros pueden seguir atrayendo usuarios con precios más bajos que la interfaz oficial y finalmente logran el "enrutamiento multiplataforma", la plataforma se verá obligada a adoptar un "modelo económico de ejecución mayorista" (es decir, el margen de beneficio se reducirá continuamente).

Según los recientes ajustes de diseño, Hyperliquid está intentando evitar este resultado y al mismo tiempo ampliar sus fuentes de ingresos, sin limitarse a las comisiones de trading.

1. Defensa de la distribución: mantener la competitividad económica de la interfaz oficial

Anteriormente, Hyperliquid propuso que "apostar tokens HYPE permitiría disfrutar de hasta un 40% de descuento en comisiones", lo que habría hecho que los frontends de terceros pudieran estructuralmente ofrecer precios más bajos que la interfaz oficial. Tras cancelar esta propuesta, los canales de distribución externos perdieron el subsidio directo para "precios inferiores a la interfaz oficial". Al mismo tiempo, el mercado HIP-3 inicialmente solo se distribuía a través de desarrolladores y no se mostraba en la interfaz oficial; ahora, estos mercados se han incluido en la "lista estricta" de la interfaz oficial. Esta serie de acciones envía una señal clara: Hyperliquid mantiene la característica sin permisos en el "nivel de desarrollador", pero no está dispuesto a ceder en el "derecho central de distribución".

2. Stablecoin USDH: de "rentabilidad por trading" a "rentabilidad por pool de fondos"

El objetivo principal del lanzamiento de USDH es recuperar los "ingresos de reservas de stablecoins" que antes se fugaban. Según el mecanismo público, los ingresos de reservas se distribuyen 50% a Hyperliquid y 50% al desarrollo del ecosistema USDH. Además, el diseño de "descuento en comisiones para el mercado USDH" refuerza aún más esta lógica: Hyperliquid está dispuesto a sacrificar "el margen de beneficio por operación" a cambio de una "rentabilidad por pool de fondos más grande y estable", añadiendo esencialmente un "flujo de ingresos tipo anualidad", cuyo crecimiento puede depender de la "base monetaria" (y no solo del volumen de operaciones).

3. Margen combinado: introducción de la "economía de financiación tipo broker institucional"

El mecanismo de "margen combinado" unifica el cálculo de margen entre spot y contratos perpetuos, permitiendo la cobertura de exposición al riesgo e introduciendo un "ciclo de préstamos nativo". Hyperliquid cobrará el "10% de los intereses del prestatario", acercando el modelo económico del protocolo a la "tasa de utilización de apalancamiento" y "tasas de interés", más parecido a la lógica de rentabilidad de un "broker/corredor institucional" que a la de un exchange puro.

El camino de Hyperliquid hacia el modelo económico de broker

El throughput de operaciones de Hyperliquid ya ha alcanzado el "nivel de los principales mercados", pero su modelo de rentabilidad sigue en el "nivel de mercado": el volumen nominal de operaciones es enorme, pero la tasa de comisión efectiva es de solo un dígito en puntos básicos. La diferencia con Coinbase y Robinhood es estructural: las plataformas minoristas están en el "nivel de broker", controlan la relación con el usuario y los saldos de fondos, y logran altos márgenes a través de pools de rentabilidad diversificados como "financiación, fondos ociosos, suscripciones"; los mercados puros se centran en la "ejecución de operaciones como producto principal", pero debido a la competencia de liquidez y la flexibilidad de enrutamiento, la "ejecución de operaciones" inevitablemente se convierte en un commodity y el margen de beneficio se reduce continuamente, siendo Nasdaq el ejemplo clásico de esta restricción en las finanzas tradicionales.

En sus inicios, Hyperliquid se alineó profundamente con el "prototipo de mercado": separando "distribución (Builder Codes)" y "creación de productos (HIP-3)", impulsó rápidamente la expansión del ecosistema y la cobertura del mercado. Pero el costo de esta arquitectura es la "externalización del beneficio económico": si los frontends de terceros controlan la "fijación de precios total" y el "derecho de enrutamiento multiplataforma", Hyperliquid corre el riesgo de "convertirse en un canal mayorista, liquidando el flujo de operaciones con bajo margen".

Sin embargo, las acciones recientes muestran que la plataforma está girando conscientemente hacia la "defensa del derecho de distribución" y la "ampliación de la estructura de ingresos" (ya no depende solo de las comisiones de trading). Por ejemplo, ya no subsidia la "competencia de precios bajos de frontends externos", ha incluido el mercado HIP-3 en la interfaz oficial y ha añadido "pools de rentabilidad tipo balance". El lanzamiento de USDH es un caso típico de incorporar "ingresos de reservas" al ecosistema (incluyendo un reparto del 50% y descuentos en comisiones); el margen combinado introduce la "economía de financiación" cobrando el "10% de los intereses del prestatario".

Actualmente, Hyperliquid avanza gradualmente hacia un "modelo híbrido": basado en el "canal de ejecución de operaciones", suma la "defensa de la distribución" y los "pools de rentabilidad impulsados por fondos". Esta transformación reduce el riesgo de "caer en la trampa de bajo margen mayorista" y, sin abandonar la "ventaja central de ejecución y liquidación unificadas", se acerca a una "estructura de ingresos tipo broker".

De cara a 2026, el problema central que enfrenta Hyperliquid es: ¿cómo avanzar hacia una "economía tipo broker" sin romper el "modelo amigable con la externalización"? USDH es el caso de prueba más directo: actualmente su suministro es de unos 100 millones de dólares, lo que indica que, si la plataforma no controla el "derecho de distribución", la expansión de la "externalización de la emisión" será muy lenta. Y la alternativa más obvia debería ser la "configuración predeterminada de la interfaz oficial", por ejemplo, convertir automáticamente unos 4 mil millones de dólares de fondos base USDC en la stablecoin nativa (similar a cómo Binance convirtió automáticamente USDC en BUSD).

Si Hyperliquid quiere obtener un "pool de rentabilidad tipo broker", debe tomar "acciones tipo broker": fortalecer el control, profundizar la integración de productos propios con la interfaz oficial y definir claramente los límites con los equipos del ecosistema (evitando la competencia interna por el "derecho de distribución" y los "saldos de fondos").

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Bitwise prevé que Solana alcance récords en 2026: ¿Se viene un gran rally?

Integración de USDC en Intuit: Un paso revolucionario para los impuestos y la contabilidad en criptomonedas

Advertencia urgente: el 45% de los nodos de XRPL enfrentan una desconexión inminente

Las altcoins bajo presión tras fuerte caída de ETH/BTC, traders atentos a las próximas 48 horas