Cuando la cifra de 30 billones de dólares quede oficialmente confirmada en diciembre de 2025, el monto total de bonos del Tesoro en circulación habrá escalado en siete años hasta los 30,2 billones de dólares, mientras que la “deuda nacional total” que soporta asciende a 38,4 billones de dólares, acercándose rápidamente al límite legal de 41,1 billones de dólares.

Sin embargo, está ocurriendo un cambio aún más profundo que la expansión del tamaño: la base de bajas tasas de interés que sostuvo este enorme sistema de deuda durante décadas se ha derrumbado. Ahora, el gasto anual en intereses de 1,2 billones de dólares, como un iceberg fiscal que crece por sí mismo, está cambiando silenciosamente el rumbo de la economía de Estados Unidos y del mundo entero con su enorme parte sumergida.

Esto marca un giro fundamental: la contradicción central de las finanzas estadounidenses ha pasado completamente de ser un problema de “stock” de deuda a un desafío existencial de “flujo” de intereses.

I. Pérdida estructural de control sobre el tamaño de la deuda

Que la deuda pública estadounidense alcance los 30 billones era un resultado esperado, pero aun así sorprendente. Sus características estructurales determinan la incontrolabilidad de esta tendencia.

● Curva empinada que se duplica en siete años: A diferencia de la acumulación lenta de décadas anteriores, esta ronda de expansión de la deuda muestra una aceleración asombrosa. Desde 2018, el tamaño de la deuda se ha más que duplicado, lo que significa que la deuda añadida en los últimos siete años equivale a la suma total acumulada en décadas anteriores. La curva de crecimiento se ha vuelto abruptamente más empinada, lo que indica que los factores impulsores han superado los ciclos económicos convencionales.

● Crisis de deuda total bajo “doble apalancamiento”: El público suele centrarse en los 30,2 billones de bonos del Tesoro en circulación, pero la “deuda nacional total” (incluyendo préstamos internos del gobierno) ya alcanza los 38,4 billones de dólares. Esto revela dos niveles del problema de la deuda: externamente, hay que seguir pidiendo prestado a los mercados globales para pagar la deuda antigua; internamente, fondos fiduciarios como el seguro social se han convertido en “acreedores forzosos” del gobierno, bloqueando el margen fiscal en ambos frentes.

● Presión real al borde del techo legal: El nivel actual de deuda está a un paso del límite legal de 41,1 billones de dólares. Esto significa que, casi con certeza, en un futuro cercano Washington volverá a protagonizar un intenso estancamiento político por el “techo de la deuda”. El problema de la deuda se está desbordando del ámbito económico y convirtiéndose en un detonante habitual de crisis políticas.

II. Doble motor que impulsa la carrera de la deuda

El crecimiento abrupto de la deuda es el resultado de dos crisis consecutivas: una fue el impacto externo e inesperado de la pandemia, y la otra, la tormenta de políticas internas para combatir la inflación.

● Legado de la “financiación de guerra” durante la pandemia: En 2020, para hacer frente a la repentina paralización económica, Estados Unidos lanzó una financiación “de guerra”, emitiendo 4,3 billones de dólares en bonos del Tesoro en un solo año y registrando un déficit fiscal superior a 3 billones de dólares. Este remedio estabilizó la economía, pero también elevó permanentemente la base de la deuda, como un “sobrepeso” difícil de eliminar tras inyectar grandes dosis de hormonas al cuerpo.

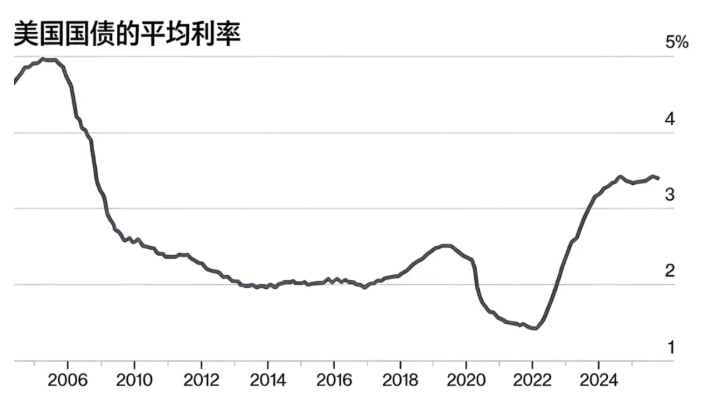

● “Estrangulamiento crónico” del entorno de altas tasas de interés: Para extinguir la inflación, la Reserva Federal subió rápidamente las tasas, cambiando por completo el motor del crecimiento de la deuda. Toda nueva emisión y renovación de deuda del Tesoro debe soportar tasas mucho más altas que antes. BNP Paribas señala que las altas tasas de interés han convertido el costo de los intereses en el factor central que agrava el problema de la deuda. Esto significa que el crecimiento de la deuda ha pasado de depender de “transfusiones” externas (nuevos déficits) a un ciclo autosuficiente de “autogeneración” interna (capitalización de intereses).

● Efecto “bola de nieve” de los intereses: La combinación de ambos factores ha creado un círculo vicioso mortal: alta base de deuda × entorno de altas tasas de interés = carga de intereses de crecimiento exponencial. El núcleo de esta “bola de nieve” ya no es nieve suelta, sino intereses de alto costo que se están solidificando en hielo duro.

III. Cómo los intereses billonarios están remodelando las finanzas

El gasto anual en intereses de 1,2 billones de dólares ha pasado de ser una cifra contable a convertirse en un “agujero negro fiscal” con vida propia, comenzando a asfixiar todas las demás funciones.

● De “costo máximo soportable” a “mayor gasto individual”: Estos intereses superan el presupuesto total de la mayoría de los departamentos federales. Ya no son un costo financiero de fondo, sino el actor más exigente en la mesa presupuestaria, compitiendo de igual a igual con gigantes tradicionales como defensa y salud, y ocupando cada vez más espacio.

● El “dilema de las arenas movedizas” y la inutilidad de los esfuerzos por aumentar ingresos: La metáfora de “arenas movedizas” de Citi describe con precisión la situación fiscal: cualquier ingreso adicional parece insignificante frente a los intereses billonarios. Incluso estimando optimistamente que los nuevos aranceles generen 300-400 mil millones de dólares en ingresos, esto sigue siendo muy inferior a los 1,2 billones en intereses. La salud fiscal se está hundiendo, y aumentar los ingresos solo hace que “se hunda un poco más lento”, pero no cambia la dirección.

● “Pre-embargo” del espacio de políticas futuras: Este gasto rígido actúa como una tenaza que bloquea de antemano la capacidad del gobierno para enfrentar futuras crisis. Cuando llegue la próxima recesión, el gobierno, antes de lanzar un nuevo estímulo fiscal masivo, tendrá que enfrentarse primero a la enorme factura de los “acreedores de intereses”, perdiendo así flexibilidad y proactividad en la política fiscal.

IV. Ondas de choque que se extienden desde la sala de subastas al mundo

El impacto de la crisis de deuda, con el Departamento del Tesoro de Estados Unidos como epicentro, está liberando ondas de choque continuas en los mercados globales.

● Prueba límite de la presión de emisión y la capacidad del mercado: Para cubrir el déficit y la deuda vencida, el Tesoro ya ha insinuado que “aumentará el tamaño de las subastas”. Los mercados globales se verán obligados a absorber un suministro de bonos del Tesoro sin precedentes, lo que podría elevar los rendimientos a largo plazo, provocar una reevaluación de los precios de los activos e incluso amplificar la volatilidad del mercado en momentos de escasez de liquidez.

● La paradoja del “activo seguro” y la demanda estructural: Aunque existen preocupaciones sobre la sostenibilidad, la posición central del dólar y los bonos del Tesoro en el mundo es difícil de reemplazar a corto plazo. Paradójicamente, nuevas regulaciones financieras (como exigir que las stablecoins estén respaldadas por bonos del Tesoro) podrían crear una nueva demanda rígida en ciertos sectores. Esta paradoja de “tener que poseerlos” es una profunda manifestación de la dependencia estructural del sistema financiero global.

● Desorden del “ancla de precios” del costo global del capital: El rendimiento de los bonos del Tesoro es la piedra angular de la valoración de activos globales. Las fluctuaciones e incertidumbres causadas por los problemas fiscales estadounidenses elevarán directamente el costo de financiamiento de las empresas globales, afectarán las decisiones de inversión transnacional y harán que la ya frágil economía mundial soporte un “impuesto fiscal estadounidense” adicional.

V. Dilemas y salidas

Frente a este dilema de deuda dominado por los intereses, las opciones de política son extremadamente difíciles y cada camino está lleno de obstáculos.

● Primera vía: “Esperar un milagro”: Confiar en un crecimiento económico sostenido y ultrarrápido (significativamente superior a las tasas de interés) para diluir la carga de la deuda. Sin embargo, en un contexto de envejecimiento poblacional y crecimiento moderado de la productividad, esto es más un lujo que una posibilidad real.

● Segunda vía: “Rezar por una baja de tasas”: Esperar que la Reserva Federal inicie un ciclo de recortes de tasas masivos y sostenidos para reducir el costo de los intereses. Pero esto depende de si la inflación está realmente controlada y podría sembrar la próxima burbuja de activos e inflación, por lo que no es una opción libre.

● Tercera vía: “Reconstrucción fiscal”: Llevar a cabo reformas fundamentales en impuestos y gastos. Esto incluye ampliar la base tributaria, ajustar la estructura de bienestar, etc., pero en una sociedad políticamente polarizada, esto equivale a una guerra civil de alta intensidad, y es difícil lograr avances sustanciales a corto plazo.

El agotamiento fiscal de una era

Los 30 billones de dólares en bonos del Tesoro y los intereses billonarios que generan anuncian el “agotamiento fiscal” de una era. Estados Unidos probablemente tendrá que aprender a operar en una nueva normalidad de “alta deuda y altos intereses”, destinando cada vez más recursos estratégicos nacionales a la tarea básica de “mantener el crédito” en lugar de invertir en el futuro.

Para el mundo, esto exige que los países reevalúen los límites de seguridad de sus reservas de divisas y exploren activamente soluciones diversificadas de cooperación monetaria internacional. El barco de la economía global está entrando en aguas turbulentas e inciertas reflejadas por los intereses de la deuda estadounidense, y todos los pasajeros deben abrocharse el cinturón y empezar a pensar en un nuevo mapa de navegación.