Solana staking ETF: la ventana de desestakeo mucho más corta de Solana puede reducir los retrasos en los rescates, otorgando a los ETFs de staking basados en Solana una ventaja práctica sobre los productos de Ethereum cuando los emisores deben devolver activos rápidamente durante períodos de alta demanda.

-

El desestakeo más corto en Solana reduce el riesgo de rescate para los ETFs de staking.

-

La larga cola de salida de Ethereum y los recientes picos en retiros pendientes crean posibles desafíos de liquidez y costos para los emisores de ETFs.

-

Los datos onchain muestran que la cola de salida de Ethereum se mide en millones de ETH, aumentando los tiempos promedio de salida y la presión sobre los rescates de fondos.

Ventaja del ETF de staking de Solana: el desestakeo más rápido de Solana puede facilitar los rescates de ETFs antes de las decisiones de la SEC en octubre — leé el análisis y las implicancias ahora.

¿Qué le da a Solana una ventaja sobre Ethereum para los ETFs de staking?

Los defensores del Solana staking ETF argumentan que el período de desestakeo más corto de la red reduce el riesgo de rescate, permitiendo a los emisores devolver los activos más rápido. Esa diferencia operativa es importante para los ETFs que deben cumplir con plazos de rescate y reduce la dependencia de soluciones de liquidez costosas.

¿Cómo afectan los períodos de desestakeo a los rescates de ETFs?

Los períodos de desestakeo determinan cuán rápido un emisor puede convertir los activos en staking nuevamente en tokens líquidos para los rescates de los inversores. La cola de salida de Ethereum ha crecido sustancialmente — a principios de septiembre se observó un pico en la cola de entrada cercano a 860,369 ETH, mientras que los atrasos en la salida superaron los dos millones de ETH, produciendo tiempos de espera promedio medidos en semanas.

En contraste, el desestakeo en Solana suele resolverse más rápido, disminuyendo la probabilidad de rescates demorados y la necesidad de líneas de crédito costosas o soluciones de liquidez complejas. Los datos onchain y las declaraciones de los emisores destacan estas diferencias operativas como una consideración clave para el diseño del producto y la protección del inversor.

El CEO de Bitwise, Hunter Horsley, dice que el período de desestakeo más corto de Solana le da una ventaja sobre Ethereum en la carrera por los ETFs de staking, mientras los reguladores estadounidenses se preparan para tomar decisiones clave en octubre.

El CEO de Bitwise, Hunter Horsley, dijo que Solana podría obtener una ventaja sobre Ethereum en el mercado de fondos cotizados en bolsa (ETF) de staking, señalando que el diseño de Solana es más favorable para los emisores que deben cumplir con plazos de rescate ajustados.

Hablando en Token2049 en Singapur, Horsley enfatizó que la ventana de desestakeo más rápida de Solana puede reducir materialmente los retrasos. Señaló que la cola de retiros de Ethereum recientemente alcanzó nuevos máximos y que los atrasos prolongados en la salida crean desafíos operativos significativos para los emisores de ETFs.

“Es un gran problema”, dijo Horsley. “Los ETFs necesitan poder devolver los activos en un plazo muy corto. Así que esto es un gran desafío.”

El staking requiere bloquear tokens para asegurar una red y ganar recompensas. Los activos bloqueados enfrentan restricciones de tiempo de retiro que varían según el protocolo y la demanda de la red. Estas restricciones afectan directamente la capacidad de un emisor de ETF para cumplir con los rescates sin mantener grandes reservas de liquidez.

Horsley explicó que los productos basados en Ethereum pueden usar alternativas — por ejemplo, líneas de crédito para financiar rescates o tokens de staking líquido como stETH — pero esas soluciones tienen costos y límites de capacidad. Citó el enfoque del ETP de staking de Ethereum de Bitwise en Europa, que utiliza una línea de crédito para preservar la liquidez de los rescates, como un ejemplo de mitigación necesaria.

Los comentarios de Horsley siguen a métricas onchain que rastrearon la cola de entrada de staking de Ethereum cerca de 860,369 ETH a principios de septiembre y mostraron la cola actual de staking de ETH en 201,984 ETH con una espera promedio de aproximadamente tres días para ingresar. La cola de salida ha sido más larga, con cifras que indican más de 2 millones de tokens en staking esperando ser retirados, lo que se traduce en tiempos de salida promedio medidos en semanas.

¿Cuándo decidirá la SEC sobre los ETFs de SOL y ETH?

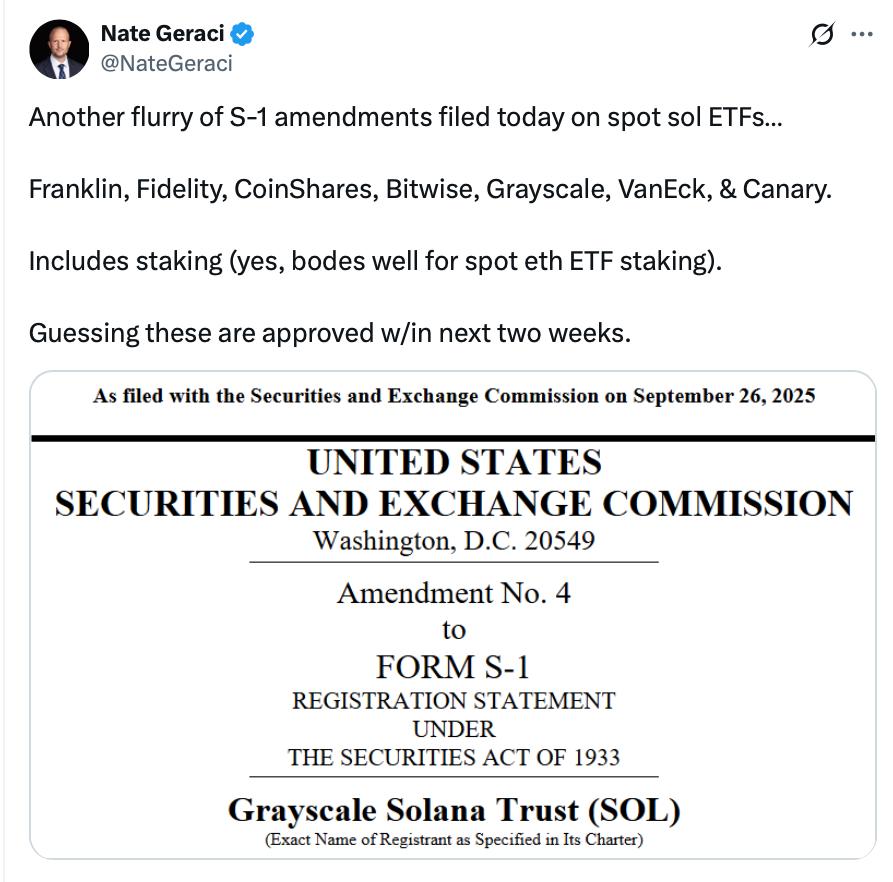

La Comisión de Bolsa y Valores de Estados Unidos tiene programado tomar decisiones sobre múltiples solicitudes pendientes de ETFs de Solana y Ethereum en octubre. Varios administradores de activos modificaron los formularios S-1 para incluir disposiciones de staking mientras se preparan para la revisión regulatoria.

Las propuestas destacadas referenciadas en las presentaciones incluyen solicitudes de Bitwise, Fidelity, Franklin Templeton, CoinShares, Grayscale Investments, Canary Capital y VanEck para ETFs de Solana con características de staking. La SEC retrasó las decisiones sobre ciertas aprobaciones de staking de Ether hasta finales de octubre; la aprobación de staking para el iShares Ethereum Trust de BlackRock se postergó hasta el 30 de octubre.

Source: Nate Geraci

Source: Nate Geraci ¿Por qué los emisores consideran líneas de crédito y tokens de staking líquido?

Los emisores utilizan líneas de crédito para cubrir rescates mientras los activos en staking permanecen ilíquidos, pero estas líneas aumentan los costos y crean limitaciones de capacidad. Los tokens de staking líquido — como los derivados líquidos populares en el mercado — ofrecen otra alternativa al dar a los tenedores derechos negociables sobre posiciones en staking.

Ambos enfoques son prácticos pero imperfectos: las líneas de crédito agregan costos financieros; los tokens de staking líquido pueden introducir riesgos de base y de protocolo. Los reguladores y emisores deben sopesar estos compromisos en las aprobaciones y divulgaciones de productos.

Preguntas frecuentes

¿Será más fácil rescatar ETFs de Solana que de Ethereum?

Por lo general sí: los períodos de desestakeo más cortos de Solana pueden permitir rescates más rápidos, reduciendo la dependencia de líneas de crédito. Sin embargo, el diseño del producto, los acuerdos de liquidez y los escenarios de estrés de mercado determinarán en última instancia la velocidad práctica de rescate.

¿Cuánto duran actualmente las colas de salida de Ethereum?

Los datos onchain mostraron picos de entrada cercanos a 860,369 ETH a principios de septiembre, una cola activa de alrededor de 201,984 ETH para ingresar, y atrasos de salida que superan los dos millones de ETH, produciendo esperas promedio de varias semanas.

¿Pueden los emisores eliminar completamente el riesgo de rescate?

No. Los emisores pueden mitigar pero no eliminar el riesgo de rescate. Las líneas de crédito y los tokens de staking líquido reducen la exposición a corto plazo pero introducen costos o riesgos de base que deben ser divulgados a los inversores.

Puntos clave

- El desestakeo más corto ayuda: el desestakeo más rápido de Solana puede reducir los retrasos en los rescates de ETFs y el riesgo operativo.

- Compromisos de Ethereum: Ethereum ofrece escala y liquidez pero enfrenta colas de salida más largas que pueden tensionar los rescates de ETFs.

- Mitigación del emisor: las líneas de crédito y los tokens de staking líquido son soluciones prácticas pero conllevan costos y riesgos.

Conclusión

A medida que la SEC evalúa las características de staking para los ETFs de SOL y ETH en octubre, factores operativos como los períodos de desestakeo son centrales para la planificación de los emisores. La ventana de desestakeo más corta de Solana presenta un beneficio operativo claro para los ETFs de staking, mientras que los productos basados en Ethereum deben abordar colas de retiro más largas mediante soluciones de liquidez. Los participantes del mercado deben monitorear de cerca los resultados regulatorios y las métricas onchain.