Guía CAMT: El Departamento del Tesoro y el IRS emitieron una guía provisional sobre CAMT que permite a muchas corporaciones excluir las ganancias y pérdidas no realizadas en activos digitales mantenidos a valor razonable de los ingresos CAMT, aliviando la posible carga fiscal para grandes tenedores de criptomonedas mientras se finalizan las reglas. Esto reduce las cargas inmediatas de cumplimiento para las empresas afectadas.

-

La guía provisional del IRS excluye ciertas ganancias no realizadas de activos digitales del cálculo CAMT.

-

El Comité de Finanzas del Senado realizará una audiencia titulada “Examinando la Tributación de los Activos Digitales” tras la publicación de la guía.

-

El Aviso 2025-49 y el Aviso 2025-46 buscan reducir las cargas de cumplimiento hasta que se emitan las regulaciones finales de CAMT.

Guía CAMT: El Tesoro y el IRS flexibilizan las reglas CAMT para activos digitales — lee qué significan las exclusiones para las empresas que poseen criptomonedas y la próxima supervisión del Senado.

El Comité de Finanzas del Senado de Estados Unidos realizará una audiencia el miércoles sobre la tributación de los criptoactivos, tras la publicación por parte del IRS de una guía de alivio sobre el impuesto CAMT de la era Biden.

¿Qué es la guía provisional CAMT y a quién afecta?

La guía CAMT del Tesoro y el IRS aclara temporalmente la aplicación del Impuesto Mínimo Alternativo Corporativo (CAMT) para empresas con tenencias de activos digitales. Los avisos permiten, en muchos casos, la exclusión de ganancias y pérdidas no realizadas sobre activos digitales a valor razonable del Ingreso Ajustado del Estado Financiero (AFSI), reduciendo la exposición inmediata al CAMT para grandes corporaciones.

¿Cómo cambian los Avisos 2025-46 y 2025-49 los cálculos CAMT?

El Aviso 2025-49 explica las enmiendas al AFSI bajo las Secciones 55, 56A y 59 del Código de Rentas Internas. Especifica que, dependiendo de los principios contables aplicables, las empresas pueden excluir los cambios no realizados a valor razonable en activos digitales de los ingresos CAMT. El Aviso 2025-46 proporciona alivio procedimental complementario para facilitar el cumplimiento mientras se redactan las regulaciones finales.

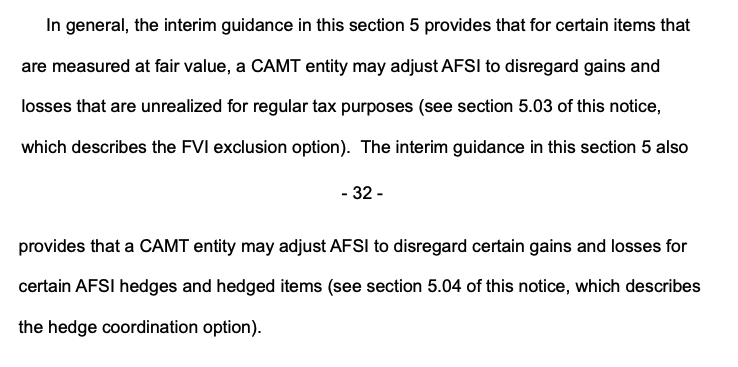

Un extracto del Aviso 2025-49. Fuente: IRS

Un extracto del Aviso 2025-49. Fuente: IRS ¿Por qué este alivio es importante para grandes tenedores corporativos de criptomonedas?

El alivio es relevante porque el CAMT, promulgado como parte de la Ley de Reducción de la Inflación de 2022, impone un impuesto mínimo del 15% sobre los ingresos de los estados financieros para grandes corporaciones. Sin la exclusión, las empresas que reportan grandes ganancias no realizadas en activos digitales podrían enfrentar obligaciones CAMT sustancialmente mayores.

Por ejemplo, comentarios de periodistas financieros señalan que grandes tenedores con importantes ganancias no realizadas en criptomonedas —como Strategy— podrían haber enfrentado miles de millones en cargos CAMT adicionales sin este alivio. La guía provisional mitiga ese posible impacto mientras se esperan las reglas finales.

¿Cuándo es la audiencia del Comité de Finanzas del Senado y quién testificará?

La audiencia del Comité de Finanzas titulada “Examinando la Tributación de los Activos Digitales” está programada para el miércoles. El presidente Mike Crapo liderará la sesión, con la participación de líderes fiscales de la industria como Lawrence Zlatkin (Coinbase, vicepresidente de impuestos) y Jason Somensatto (Coin Center, director de políticas). La audiencia sigue las recomendaciones del Grupo de Trabajo de Activos Digitales de la Casa Blanca para ajustar las reglas fiscales reconociendo a las criptomonedas como una nueva clase de activos.

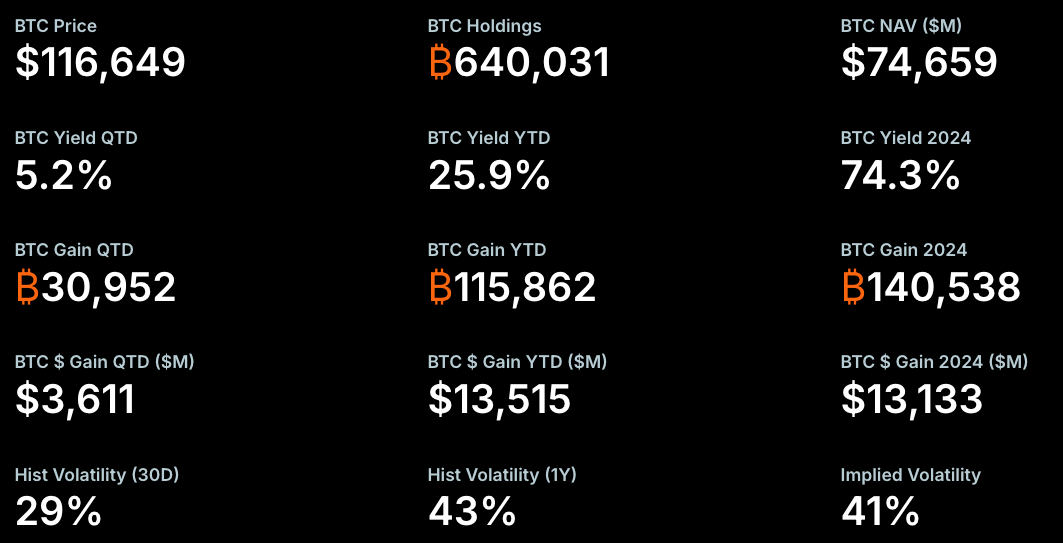

Métricas de Bitcoin de Strategy. Fuente: Strategy

Métricas de Bitcoin de Strategy. Fuente: Strategy Preguntas Frecuentes

¿El CAMT se aplicará a las ganancias no realizadas en criptomonedas para todas las empresas?

No necesariamente. La aplicación depende de los principios contables de la empresa y de si los activos digitales se mantienen como activos a valor razonable. La guía provisional aclara los criterios de elegibilidad, pero las regulaciones finales proporcionarán reglas definitivas.

¿Cómo deben prepararse las empresas para las regulaciones finales de CAMT?

Las empresas deben documentar los tratamientos contables para los activos digitales, evaluar los impactos en el AFSI, consultar con asesores fiscales y monitorear las actualizaciones del Tesoro y el IRS. Los avisos provisionales brindan claridad temporal, pero las empresas deben prepararse para una posible conciliación cuando lleguen las reglas finales.

Puntos Clave

- Alivio regulatorio: La guía provisional permite excluir algunas ganancias no realizadas de activos digitales del AFSI CAMT.

- Supervisión: El Comité de Finanzas del Senado revisará la tributación de activos digitales en una audiencia pública.

- Acción: Las corporaciones deben revisar las clasificaciones contables, posiciones fiscales y actualizar los flujos de trabajo de cumplimiento antes de las reglas finales de CAMT.

Conclusión

La guía provisional CAMT del Tesoro y el IRS ofrece un alivio inmediato para muchas corporaciones que poseen activos digitales al aclarar las exclusiones para ganancias y pérdidas no realizadas a valor razonable. Los participantes del mercado, profesionales fiscales y legisladores estarán atentos a la audiencia del Senado para obtener más orientación política mientras se desarrollan las regulaciones finales de CAMT. COINOTAG seguirá monitoreando las actualizaciones y proporcionará análisis de seguimiento.