¿Tom Lee, que compró 2,42 millones de ETH, realmente no entiende Ethereum?

A menos que ocurra un cambio organizacional significativo, Ethereum probablemente esté destinado a tener un rendimiento inferior de manera indefinida.

A menos que ocurra una transformación organizacional significativa, Ethereum probablemente esté destinado a tener un rendimiento inferior de manera indefinida.

Escrito por: Andrew Kang, socio de Mechanism

Traducción: AididiaoJP, Foresight News

La teoría de ETH de Tom Lee es, en mi opinión, una de las teorías más tontas compuestas por argumentos de analfabetismo financiero que he visto de un analista reconocido en este tiempo. Analicémosla punto por punto. La teoría de Tom Lee se basa en lo siguiente:

- Adopción de stablecoins y RWA

- Analogía con el “petróleo digital”

- Las instituciones comprarán y harán staking de ETH, asegurando la seguridad de la red mientras tokenizan activos y lo usan como capital operativo.

- El valor de ETH será igual a la suma del valor de todas las empresas de infraestructura financiera

- Análisis técnico

El argumento es más o menos así: la actividad de stablecoins y activos tokenizados está aumentando, lo que debería impulsar el crecimiento del volumen de transacciones y, por ende, el aumento de las comisiones y los ingresos de ETH. Superficialmente esto tiene sentido, pero si te tomás unos minutos y usás una neurona para chequear los datos, vas a ver que no es así.

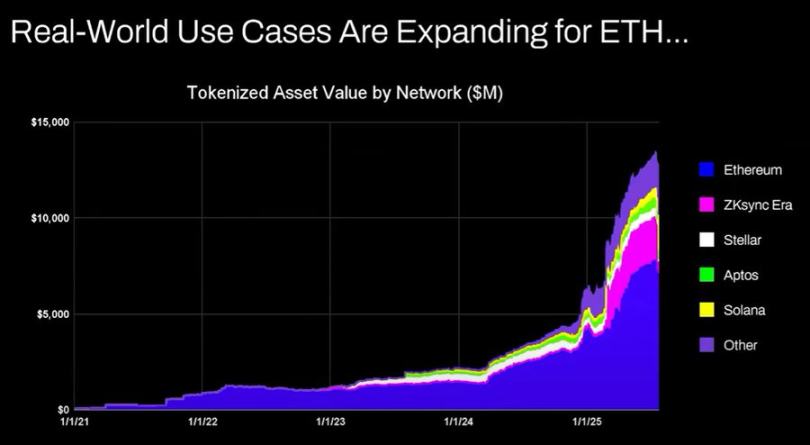

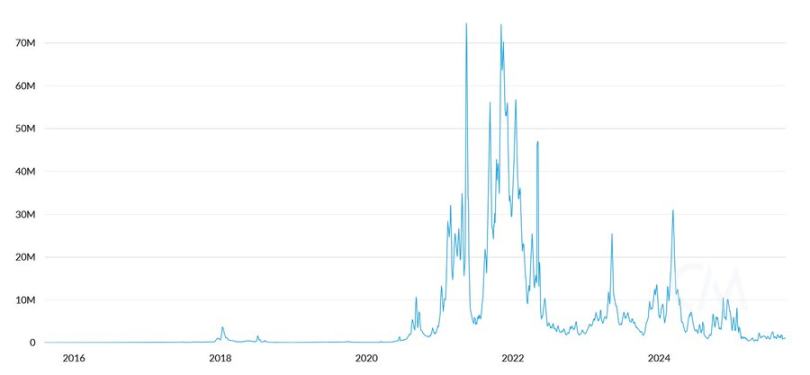

Comisiones diarias de transacción de ETH (USD)

Desde 2020, el valor de los activos tokenizados y el volumen de transacciones de stablecoins crecieron entre 100 y 1000 veces. El argumento de Tom Lee malinterpreta fundamentalmente cómo se acumula el valor, y te puede hacer pensar que las comisiones crecerían proporcionalmente, pero en realidad están casi al mismo nivel que en 2020.

Las razones son las siguientes:

- Las actualizaciones de la red de Ethereum hicieron que las transacciones sean más eficientes

- La actividad de stablecoins y activos tokenizados migró a otras blockchains

- Los activos tokenizados con baja rotación no generan muchas comisiones. El valor tokenizado no es proporcional a los ingresos de ETH. Alguien puede tokenizar un bono de 100 millones de dólares, pero si se negocia cada dos años, ¿cuántas comisiones genera para ETH? ¿0,10 dólares? Una sola transacción de USDT probablemente genere más comisión que eso.

Podés tokenizar activos por valor de billones de dólares, pero si esos activos no se mueven frecuentemente, tal vez solo sumen 100 mil dólares de valor para ETH.

¿El volumen de transacciones y las comisiones generadas por blockchain van a crecer? Sí, pero la mayoría de esas comisiones serán capturadas por otras blockchains con equipos de desarrollo de negocios más fuertes. Otros competidores ven la oportunidad de llevar las transacciones de finanzas tradicionales on-chain y están capturando activamente el mercado. Solana, Arbitrum y Tempo están logrando la mayoría de las grandes victorias tempranas. Incluso Tether está apoyando dos nuevas cadenas, Plasma y Stable, ambas diseñadas para trasladar el volumen de transacciones de USDT a sus propias cadenas.

El petróleo es una commodity. El precio real del petróleo, ajustado por inflación, ha estado operando en el mismo rango durante más de un siglo, con subas y bajas cíclicas. Coincido con Tom en que ETH puede verse como una commodity, pero eso no es necesariamente alcista, ¡ni queda claro qué quiere decir Tom con esto!

Las instituciones comprarán y harán staking de ETH

¿Los grandes bancos y otras instituciones financieras ya compraron ETH para sus balances? No.

¿Anunciaron algún plan para hacerlo? Tampoco.

¿Los bancos acaparan nafta porque tienen que pagar costos de energía de forma continua? No, eso no importa, simplemente pagan cuando lo necesitan.

¿Los bancos compran acciones de las empresas de custodia de activos que usan? No.

Dale, esto nuevamente demuestra una incomprensión fundamental de la acumulación de valor, es pura fantasía.

De hecho, me gusta mucho el análisis técnico y creo que puede ser muy valioso si se lo mira objetivamente. Lamentablemente, Tom Lee parece estar dibujando líneas arbitrarias en el análisis técnico solo para respaldar sus propios sesgos.

Si mirás objetivamente este gráfico, la observación más obvia es que Ethereum está en un rango lateral prolongado. No es muy diferente a cómo el precio del petróleo ha operado en un rango amplio en los últimos treinta años. No solo estamos dentro del rango, sino que recientemente tocamos la parte superior y no pudimos romper la resistencia. Si hay algo diferente, es que el aspecto técnico de Ethereum es bajista. No descartaría que siga lateralizando entre 1.000 y 4.800 dólares por mucho más tiempo. Que un activo haya tenido un rally parabólico antes no significa que vaya a continuar indefinidamente.

Precio del petróleo

El gráfico de ETH/BTC a largo plazo también está mal interpretado. Es cierto que está en un rango a largo plazo, pero en los últimos años ha estado dominado principalmente por una tendencia bajista, con un rebote reciente en un soporte de largo plazo. Los factores que impulsan la tendencia bajista son que la narrativa de Ethereum ya está saturada y los fundamentales no justifican un crecimiento en la valuación, y esos fundamentales no han cambiado.

La valuación de Ethereum proviene principalmente del analfabetismo financiero. Eso sí puede crear una capitalización de mercado bastante grande, solo hay que mirar a XRP. Pero la valuación impulsada por el analfabetismo financiero no es infinita. Una liquidez macro más amplia permite que la capitalización de mercado de ETH se mantenga, pero a menos que ocurra una transformación organizacional significativa, probablemente esté destinado a tener un rendimiento inferior de manera indefinida.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Cripto: Aave V4 promete una transformación profunda

¿Aster (ASTER) seguirá subiendo? Un patrón armónico clave señala un posible movimiento alcista

ORDI (ORDI) cae para probar un soporte clave – ¿Podría este patrón desencadenar un rebote?

Ethereum (ETH) cae para volver a probar un importante breakout alcista: ¿rebotará?