Base vuelve a la controversia: del debate sobre si L2 cuenta como exchange a la discusión sobre la centralización del secuenciador

La "publicación" de L2 ya es inminente.

La “publicación” de L2 ya es inminente.

Redactado por: Eric, Foresight News

Hester Peirce, comisionada de la Comisión de Bolsa y Valores de Estados Unidos (SEC) conocida como la “Crypto Mom”, declaró en “The Gwart Show” que las L2 que dependen de secuenciadores centralizados podrían encajar en la definición de exchange según la SEC, por lo que sus operadores tendrían que registrarse ante la SEC y cumplir con las regulaciones correspondientes.

Hester Peirce señaló que la clave para tomar esta decisión no es la tecnología, sino la función real: si existe una única entidad operadora que controla el motor de emparejamiento, entonces es similar a un exchange. En cierto modo, esto significa que siempre que exista una organización centralizada con control sobre las transacciones en una L2, dicha organización debe estar sujeta a la supervisión de la SEC.

Al principio, este punto de vista no generó mucha discusión, pero a medida que fue ganando tracción, muchos comenzaron a preocuparse de que si incluso una SEC “amigable con las criptomonedas” llegaba a tal conclusión, el desarrollo de las L2 podría verse obstaculizado. Base, que reúne elementos tanto de exchange como de L2, se convirtió en el principal blanco de las críticas.

A medida que crecían las voces de FUD, el director legal de Coinbase, Paul Grewal, fue el primero en pronunciarse. Señaló que la SEC define un exchange como un mercado que conecta compradores y vendedores de valores, pero que una L2 funciona como una blockchain de infraestructura general que puede servir a exchanges en la cadena, de la misma manera que AWS provee infraestructura a los exchanges, pero no se considera un exchange. Paul Grewal considera que etiquetar incorrectamente a los secuenciadores podría hacer que se pase por alto el papel de las L2 en la escalabilidad.

Posteriormente, el responsable de Base, Jesse Pollak, también explicó en X el funcionamiento de los secuenciadores, señalando que estos recogen las transacciones de los usuarios, las ordenan según el principio de “primero en entrar, primero en salir” y calculan el cambio de estado resultante, para finalmente agrupar las transacciones y liquidarlas en la L1, como un controlador de tráfico que asegura el flujo en las carreteras. Jesse Pollak argumentó que los secuenciadores no emparejan órdenes de transacción; el emparejamiento ocurre a nivel de smart contract, y los secuenciadores solo aseguran que las transacciones se procesen de manera consistente y ordenada.

Vitalik Buterin, cofundador de Ethereum, también se sumó al debate tras Jesse Pollak. Vitalik considera que Base es simplemente una L2 que opera sobre Ethereum, que utiliza funciones centralizadas para ofrecer una mejor experiencia de usuario, pero sigue estrechamente vinculada a la capa base descentralizada de Ethereum para garantizar la seguridad. Vitalik enfatizó que los fondos en Base son “no custodiales”, lo que significa que los fondos en la L2 están finalmente controlados por la L1 y no pueden ser robados por los operadores de la L2.

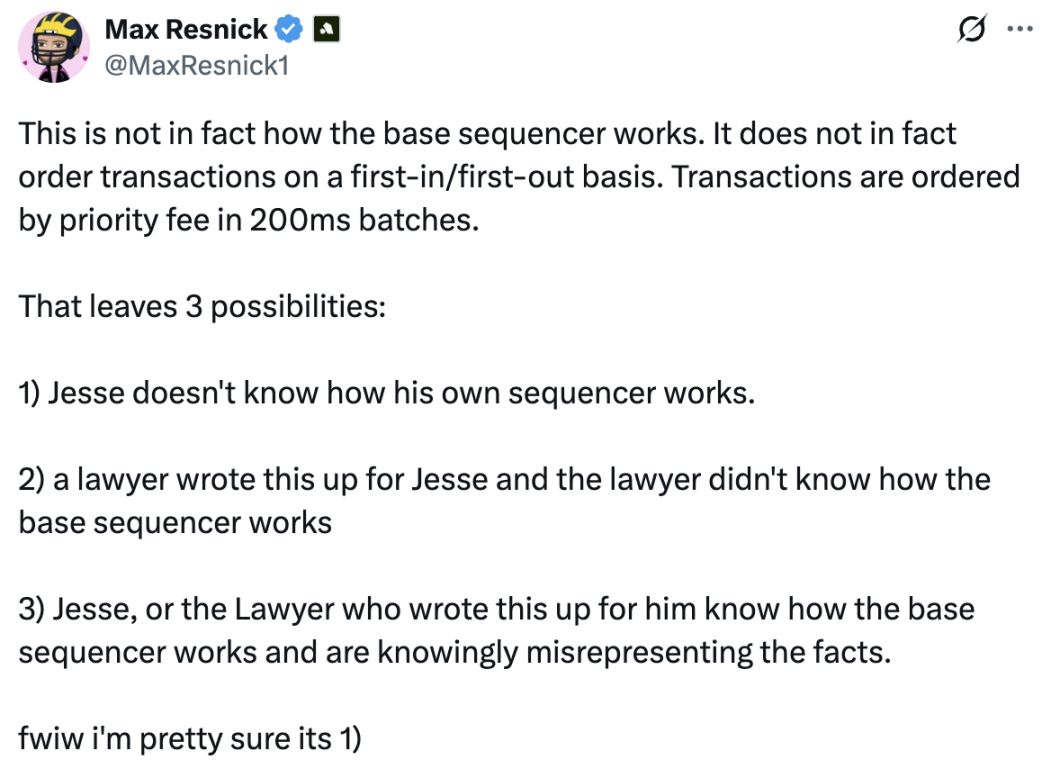

Max Resnick, economista jefe de Anza, empresa enfocada en el desarrollo de Solana, cuestionó la afirmación de Jesse Pollak. Max Resnick señaló que el secuenciador de Base ordena las transacciones según tarifas de prioridad en intervalos de 200 milisegundos, y no siguiendo el principio de “primero en entrar, primero en salir”. Aunque Jesse Pollak luego aclaró este punto, está claro que Max Resnick quería destacar que los secuenciadores pueden reordenar las transacciones según ciertas reglas, apuntando directamente al problema de la centralización de los secuenciadores.

En realidad, el debate sobre si una L2 como Base puede considerarse un exchange no genera muchas opiniones divergentes; la postura de la comisionada de la SEC de que “L2 es un exchange” probablemente se deba a un desconocimiento de la arquitectura de las L2. Las discusiones dentro del sector se centran más en la preocupación regulatoria que en cuestiones de fondo. Sin embargo, las opiniones de los interesados en Base y de Vitalik han dado lugar a otro debate: ¿debería cambiarse la centralización del secuenciador de Base?

Del problema regulatorio al debate sobre la centralización de los secuenciadores

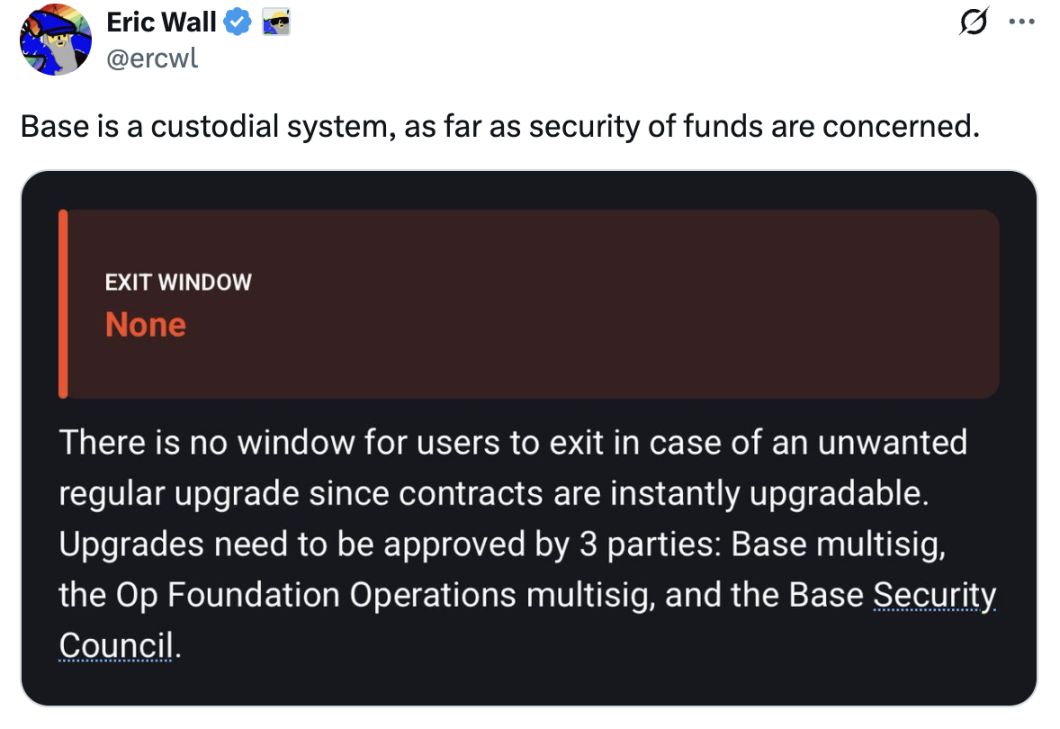

La opinión de Vitalik de que el secuenciador centralizado de Base es para mejorar la escalabilidad y la experiencia del usuario también generó mucha controversia. Eric Wall, cofundador de Taproot Wizards, afirmó que, en términos de seguridad de los fondos, Base es un sistema de custodia, y señaló que los contratos de Base aún pueden ser actualizados mediante gobernanza, lo que significa que los operadores y sus entidades relacionadas (a través del comité de seguridad) conservan una considerable discrecionalidad. En su opinión, esto hace que Base sea funcionalmente más parecido a un sistema de custodia que a una extensión de Ethereum con mínima confianza. Eric Wall también comentó que la forma en que Vitalik expresó su opinión puede hacer creer a los lectores que incluso si se filtran las claves privadas, no se perderán fondos, lo cual considera irresponsable.

Lane Rettig, ex desarrollador principal de Ethereum, señaló que aunque Coinbase no robaría maliciosamente los fondos de los usuarios, eso no significa que Coinbase no pueda actuar en contra de los usuarios bajo presión gubernamental.

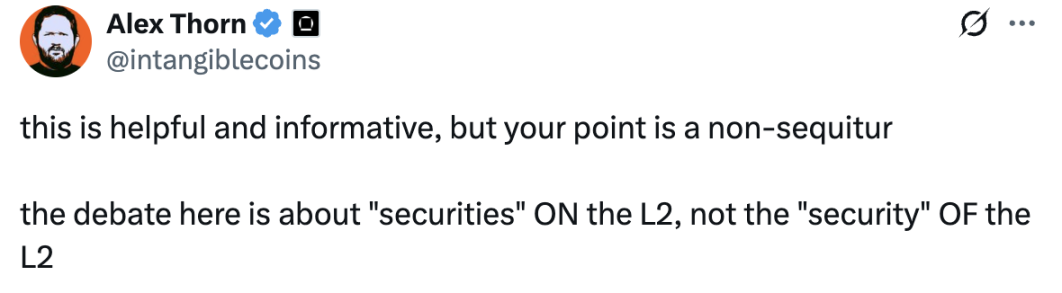

Alex Thorn, director de investigación de Galaxy, considera que la opinión de Vitalik no aborda el punto clave. Señaló que el foco del debate deberían ser los securities en la L2, no la seguridad (security) de la L2. Aunque Alex Thorn no lo dijo explícitamente, su postura apunta a un problema muy grave: la L2 en sí no es un exchange, pero si las plataformas de trading en la L2 se construyen sobre una cadena muy centralizada, ¿pueden seguir considerándose DEX y deberían estar reguladas?

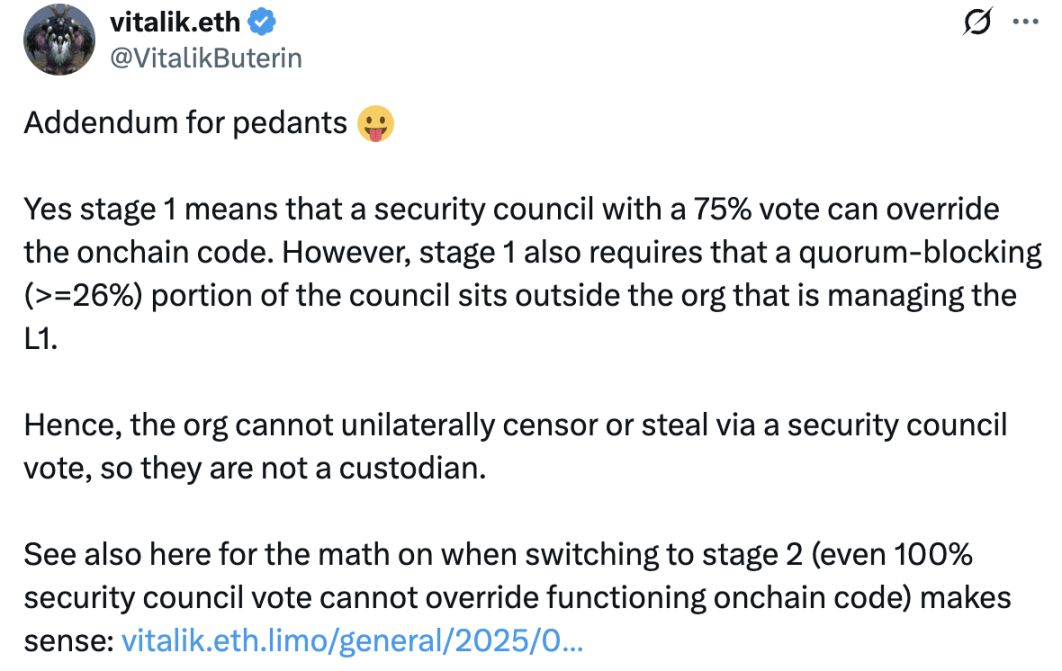

Ante las crecientes críticas a la centralización de Base, Vitalik reiteró que Base actualmente está en una etapa centralizada, donde una mayoría absoluta del comité de seguridad puede actualizar los contratos. Sin embargo, señaló que la regla de quórum impide que Coinbase censure o robe fondos unilateralmente. Además, ya está en planificación una segunda etapa en la que ni siquiera el 100% del comité de seguridad podría modificar el código en ejecución de la cadena.

El fundador de Anastasia Labs, que desarrolla la L2 Midgard de Cardano, hizo una interpretación mordaz bajo el comentario adicional de Vitalik: entender “comité de seguridad” como “multisig”; entender “75% de votos” como “7 claves privadas”; y entender “exigir que los individuos con más del 26% de poder de voto para vetar propuestas sean independientes de la organización que gestiona la L2” como “exigir que la organización utilice empresas fantasma, empresas de amigos, filiales confusas o empresas asociadas para poseer las 3 claves privadas necesarias para el multisig”.

Muchos usuarios en los comentarios apoyaron la opinión del fundador de Anastasia Labs, considerando que, aunque las reglas estén así establecidas, es muy fácil eludirlas para lograr el control total de Base, y que la falta de transparencia en la gobernanza hace que estas reglas transparentes sean poco confiables.

El desafío regulatorio de la infraestructura Web3

La excesiva centralización de Base como L2 ha sido motivo de debate en varias ocasiones. Esta vez, la opinión de la comisionada de la SEC puede parecer “absurda”, pero apunta directamente al núcleo del problema: si el orden de las transacciones en una L2 puede ser manipulado arbitrariamente, esa L2 debería estar regulada. Por supuesto, regular una L2 como si fuera un exchange carece de fundamento a simple vista, pero si el operador de la L2 controla el secuenciador y se apropia de las ganancias de MEV, afectando el precio de ejecución de las transacciones, entonces la L2, en cierto modo, sí desempeña un papel similar al de un broker.

Para los reguladores, determinar el grado de “descentralización” de la infraestructura es un desafío. Incluso si los secuenciadores se descentralizan, es difícil esclarecer en poco tiempo si existen intereses compartidos entre las entidades que mantienen la red de secuenciadores. La SEC, preocupada por que la falta de regulación provoque tragedias como la de FTX, aunque ha relajado la supervisión bajo el nuevo presidente de Estados Unidos, no puede ocultar su preocupación por los riesgos derivados de una regulación laxa. Recientemente, los reguladores estadounidenses han introducido algunas exenciones para DeFi, pero aún queda por definir y examinar cómo debe considerarse y supervisarse la infraestructura.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Por qué la red Layer-3 de LiquidChain se está convirtiendo en la mejor cripto para comprar en 2026

El CEO de Canary Capital revela una verdad impactante sobre XRP

¿Cuándo se recuperarán los precios de bitcoin? Firma de análisis lo explica – “Se acerca el período de luna de miel”