¿MicroStrategy se convertirá en la mayor burbuja de bitcoin? De 638,000 BTC a la verdad sobre el riesgo sistémico potencial

Desde 2020, MicroStrategy ha ido transformándose gradualmente de una empresa de software a la mayor tenedora corporativa de bitcoin a nivel mundial. Hasta el momento, su posición alcanza los 638,460 BTC, lo que representa casi el 3% del suministro circulante global.

A ojos del público, esto parece ser la mayor muestra de fe y respaldo hacia bitcoin; sin embargo, tras analizar en profundidad su estructura de financiamiento y la lógica del mercado, debemos admitir: esta empresa podría ser también el mayor punto de riesgo potencial para el mercado de bitcoin.

De empresa de software a “fondo de bitcoin”

La compra de bitcoin por parte de MicroStrategy comenzó en 2020, cuando el CEO Michael Saylor calificó a bitcoin como “oro digital”.

Desde entonces, la empresa ha recaudado más de 8 mil millones de dólares mediante la emisión de bonos, acciones y otros instrumentos, aumentando constantemente su posición en bitcoin.

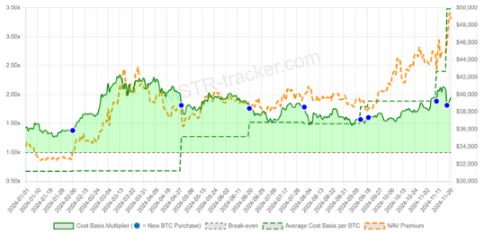

El costo promedio de su posición ronda los 73,000 dólares por BTC, superior al precio actual de mercado.

En esencia, MicroStrategy ya no es una empresa de software tradicional, sino un fondo de bitcoin altamente apalancado.

Precio de las acciones y burbuja de fe

Antes de la aparición de los ETF de bitcoin, las acciones de MicroStrategy (MSTR) se convirtieron en una vía alternativa para que los inversores obtuvieran exposición a BTC:

Comprar MSTR equivalía a apostar indirectamente por bitcoin.

El precio de las acciones se mantuvo durante mucho tiempo por encima del valor neto de los bitcoin en su balance (NAV), con una prima de entre 2 y 3 veces.

La existencia de esta prima depende completamente de la confianza y el fervor del mercado hacia Saylor, y no de los fundamentos de la empresa.

Si la confianza del mercado se tambalea y la prima de las acciones se evapora, las vías de refinanciación de MicroStrategy se cortarían de inmediato.

Riesgo de concentración y la paradoja del espíritu de bitcoin

El valor central de bitcoin radica en la descentralización, pero MicroStrategy controla individualmente cerca del 3% del suministro.

Este riesgo de concentración implica que, si la empresa se ve obligada a vender debido a presiones de deuda o de gestión, el mercado enfrentaría un impacto sistémico.

“Si hasta MicroStrategy puede vender, ¿quién no lo haría?” Este temor podría desencadenar una reacción en cadena, similar al colapso de Mt.Gox o 3AC.

Apalancamiento y cuenta regresiva

La compra de bitcoin por parte de MicroStrategy depende en gran medida del refinanciamiento de deuda y la financiación mediante acciones:

A medida que la deuda comience a vencer después de 2026, la empresa enfrentará una enorme presión de pago.

Si el mercado de capitales deja de respaldar la emisión de nuevas acciones, vender bitcoin será prácticamente la única opción.

Y una vez que comience la liquidación, el impacto de 638,000 BTC podría aplastar directamente la liquidez del mercado y provocar un pánico en cascada.

Conclusión

La historia de MicroStrategy revela una paradoja en el mercado cripto:

Su compra constante le ha dado legitimidad institucional a bitcoin y ha acelerado la adopción global;

Pero al mismo tiempo, se ha convertido en el mayor riesgo de concentración de todo el sistema.

Hoy todos celebran las compras de MicroStrategy, pero al mismo tiempo todos se preguntan: cuando deje de comprar, o incluso comience a vender, ¿se convertirá en el cisne negro que derrumbe el mercado?

El futuro de bitcoin puede seguir siendo brillante, pero hay que reconocerlo: MicroStrategy no es el salvador eterno, también podría ser el detonante de la próxima crisis.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Bitcoin se mantiene en $85K a pesar del estrés de los mineros: ¿vuelve el ‘comprar en el miedo’?

Analista envía una advertencia crítica a los holders de XRP: la mayor trampa bajista de la historia

Analista advierte: “La mayor amenaza para Bitcoin está en camino, los desarrolladores están dormidos”