Atrapado bajo una oferta superior

Resumen Ejecutivo

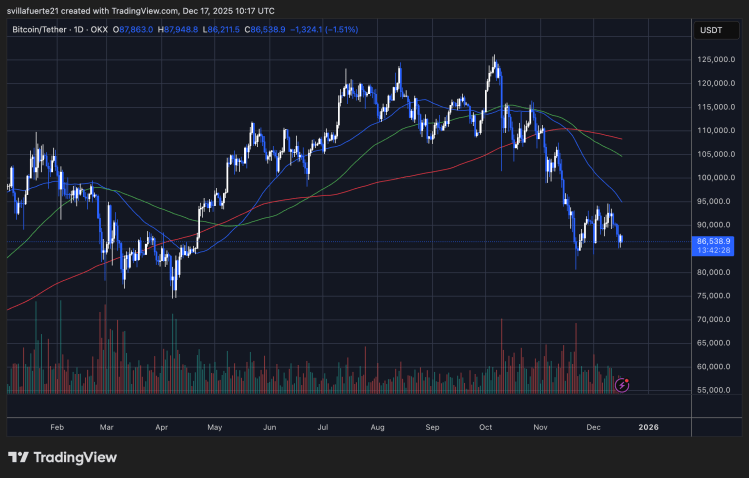

- Bitcoin permanece confinado dentro de un rango estructuralmente frágil, con un reciente rechazo cerca de $93k y una deriva gradual hacia $85.6k que resalta una oferta persistente en la parte superior. La densa distribución entre $93k–$120k sigue limitando los intentos de recuperación, mientras que la incapacidad de recuperar el cuantil 0.75 (~$95k) y el Short-Term Holder Cost Basis en $101.5k mantiene restringido el impulso alcista.

- A pesar de la presión de venta sostenida, la demanda paciente de compradores ha defendido hasta ahora el True Market Mean cerca de $81.3k, evitando una ruptura más profunda. Este equilibrio refleja un mercado bajo estrés impulsado por el tiempo, donde las pérdidas no realizadas y realizadas en aumento incrementan la presión psicológica sobre los inversores.

- La demanda spot sigue siendo selectiva y de corta duración, con un seguimiento limitado en los principales mercados y sin una expansión coordinada en la acumulación durante las recientes caídas. Los flujos de tesorería corporativa siguen siendo episódicos, contribuyendo a la volatilidad pero sin proporcionar un soporte estructural consistente.

- Los mercados de futuros continúan reduciendo riesgos, con el interés abierto en tendencia descendente y las tasas de financiación cerca de la neutralidad, lo que indica una falta de convicción especulativa más que un desapalancamiento forzado. El apalancamiento ya no impulsa la baja, pero tampoco apoya el alza.

- Los mercados de opciones refuerzan un régimen de rango lateral. La volatilidad de corto plazo se ha comprimido tras la FOMC, el riesgo a la baja sigue estando valorado pero estable, y los flujos favorecen la cosecha de primas sobre apuestas direccionales, con grandes vencimientos en diciembre anclando la acción del precio hasta fin de año.

La semana pasada, destacamos un mercado estructuralmente frágil, donde el aumento de pérdidas no realizadas, la realización de pérdidas elevadas y la toma de ganancias persistente por parte de los holders a largo plazo seguían limitando el progreso alcista. Mientras la demanda paciente de compradores mantenía el precio por encima del True Market Mean, los débiles flujos de ETF, la liquidez spot reducida, el posicionamiento de futuros apagado y la actividad defensiva en opciones dejaban al mercado altamente sensible a catalizadores macroeconómicos.

Desde entonces, el precio fue rechazado cerca de $92.9k y ha derivado hacia $85.6k, un movimiento consistente con la presión de venta impulsada por el tiempo descrita en nuestro informe anterior. En esta edición, examinamos cómo la frustración de los inversores se traduce en realización de pérdidas, evaluamos el sentimiento en spot y futuros, y concluimos con nuestro análisis semanal de opciones.

Perspectivas On-Chain

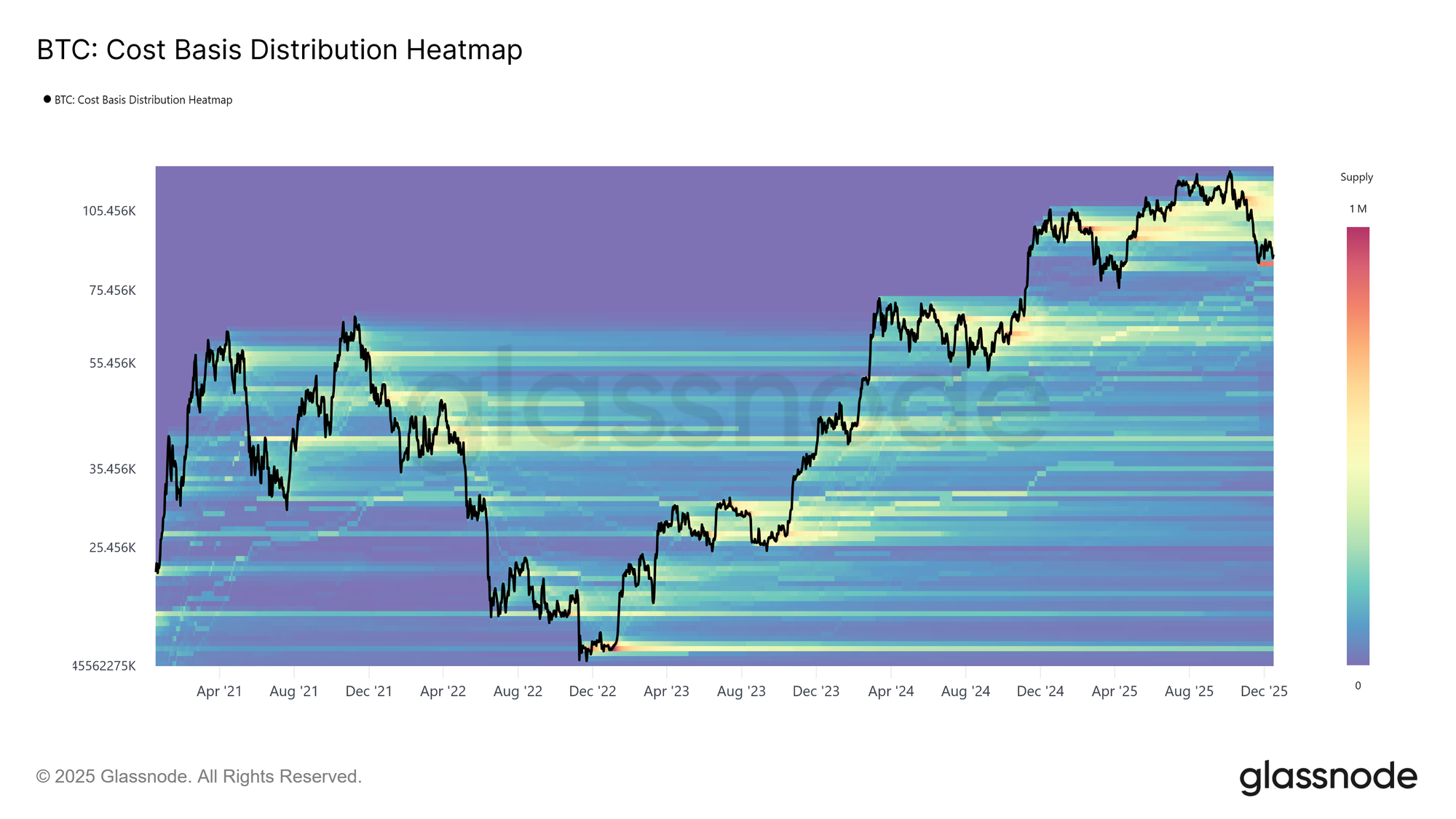

Un Exceso de Oferta en la Parte Superior

El precio ha regresado ahora a niveles no vistos desde hace casi un año, a pesar de haber experimentado dos grandes repuntes durante ese período. Esto ha dejado atrás un denso cúmulo de oferta acumulada por compradores en la parte superior en el rango de $93k–$120k. La distribución resultante de la oferta refleja una estructura de mercado sobrecargada en la parte superior donde, similar a principios de 2022, los intentos de recuperación están cada vez más limitados por la presión de venta superior, especialmente en las primeras etapas de una fase bajista.

Mientras el precio permanezca por debajo de este rango y no recupere umbrales clave, especialmente el Short-Term Holder Cost Basis en $101.5k, el riesgo de una mayor corrección a la baja seguirá acechando al mercado.

Live Chart

Live Chart Ponderando el Exceso de Oferta

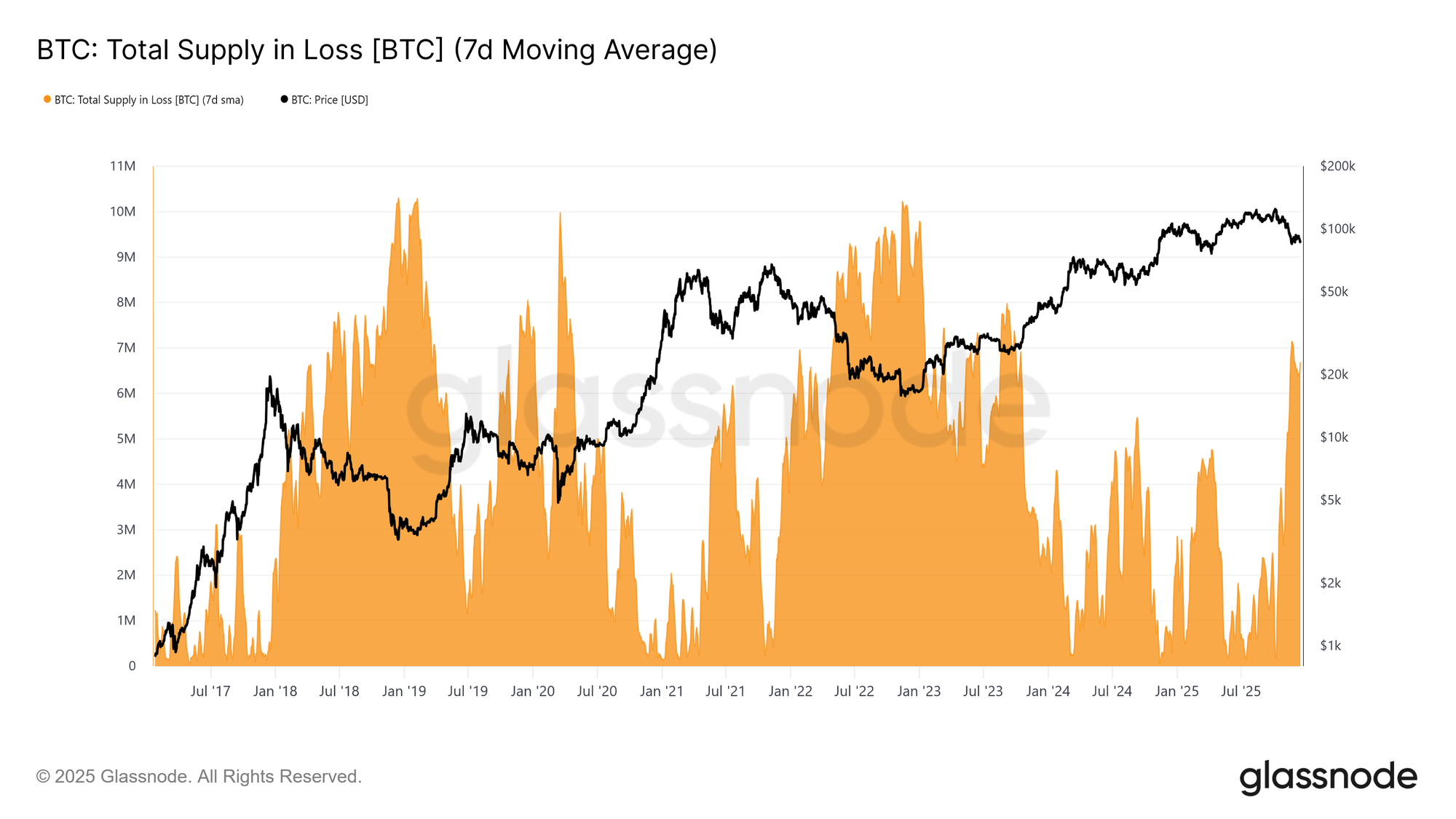

Para contextualizar mejor el peso de esta oferta superior, primero podemos evaluar el volumen de monedas actualmente en pérdida. La oferta en pérdida ha aumentado a 6.7 millones de BTC (7D-SMA), marcando el nivel más alto de oferta en pérdida observado en este ciclo.

Persistiendo en el rango de 6–7 millones de BTC desde mediados de noviembre, este patrón refleja de cerca las primeras fases de transición de ciclos anteriores, donde la creciente frustración de los inversores precedía un cambio hacia condiciones bajistas más pronunciadas y una capitulación intensificada a precios más bajos.

Live Chart

Live Chart Pérdidas Madurando

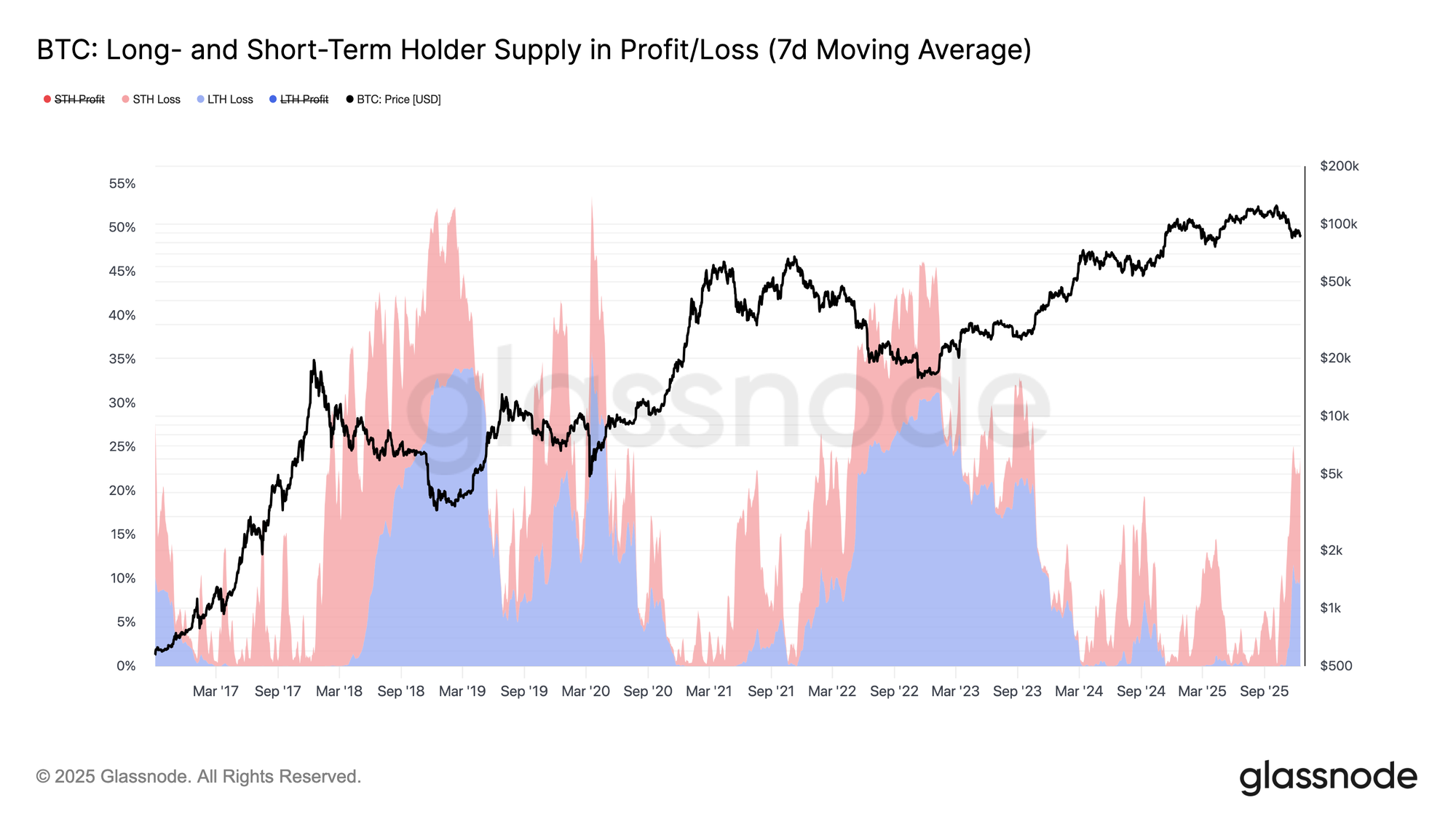

Sobre la base de la elevada proporción de oferta en pérdida, el tiempo emerge ahora como la principal fuente de presión en el mercado. Como se muestra en el gráfico a continuación, del 23.7% de la oferta circulante actualmente bajo el agua, el 10.2% está en manos de holders a largo plazo y el 13.5% en manos de holders a corto plazo. Esta distribución sugiere que, al igual que en transiciones de ciclos anteriores hacia regímenes bajistas más profundos, la oferta en pérdida acumulada por compradores recientes está madurando gradualmente hacia la cohorte de holders a largo plazo.

A medida que esta oferta bajo el agua soporta una prolongada prueba de estrés basada en el tiempo, los inversores con menor convicción pueden capitular cada vez más en pérdida, añadiendo más presión de venta al mercado.

Live Chart

Live Chart Emergen Vendedores en Pérdida

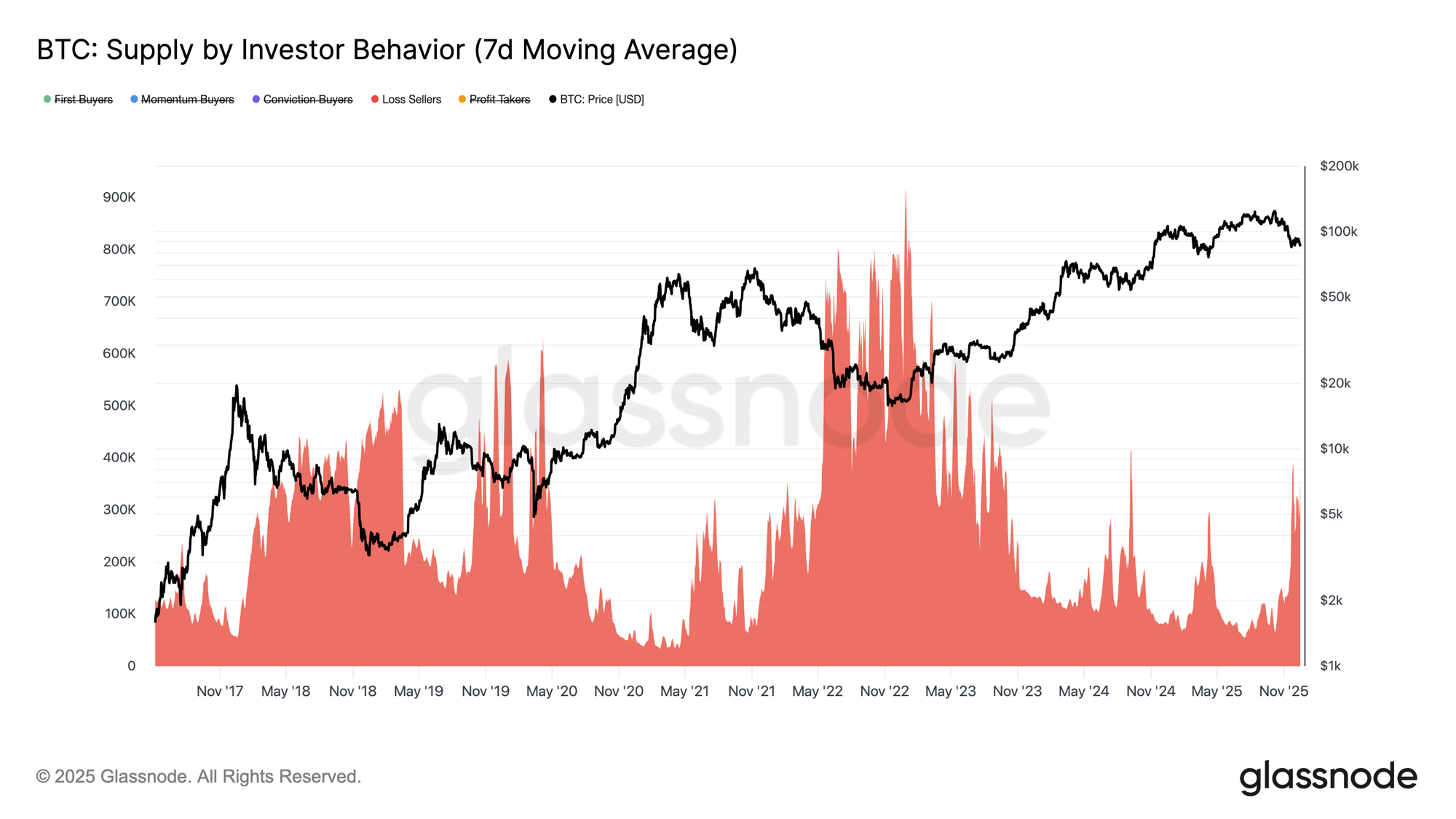

Extendiendo esta presión impulsada por el tiempo, la maduración de la oferta en pérdida de holders a corto plazo hacia cohortes de mayor duración ahora se expresa a través del aumento de la realización de pérdidas en todo el mercado. Para rastrear mejor cómo las condiciones bajistas están moldeando el comportamiento de los inversores, recurrimos al indicador Supply by Investor Behavior. Este marco clasifica la oferta de tokens no solo por antigüedad, sino por cómo los participantes interactúan con el precio, revelando quién compra, quién vende y bajo qué condiciones.

Para lograr esto, la oferta se segmenta en cohortes basadas en comportamiento: compradores de convicción que acumulan en debilidad, compradores de momentum que entran en tendencias alcistas, compradores primerizos, tomadores de ganancias y vendedores en pérdida que salen en pérdida. La métrica rastrea la oferta acumulada en manos de cada cohorte a lo largo del tiempo, excluyendo exchanges y smart contracts para aislar el comportamiento inversor.

Actualmente, la oferta atribuida a Loss Sellers ha subido a aproximadamente 360k BTC. Como resultado, cualquier caída adicional, especialmente una ruptura por debajo del True Market Mean en $81.3k, corre el riesgo de expandir aún más esta cohorte, añadiendo presión de venta incremental a una estructura de mercado ya frágil.

Live Chart

Live Chart Perspectivas Off-Chain

La Demanda Spot Carece de Persistencia

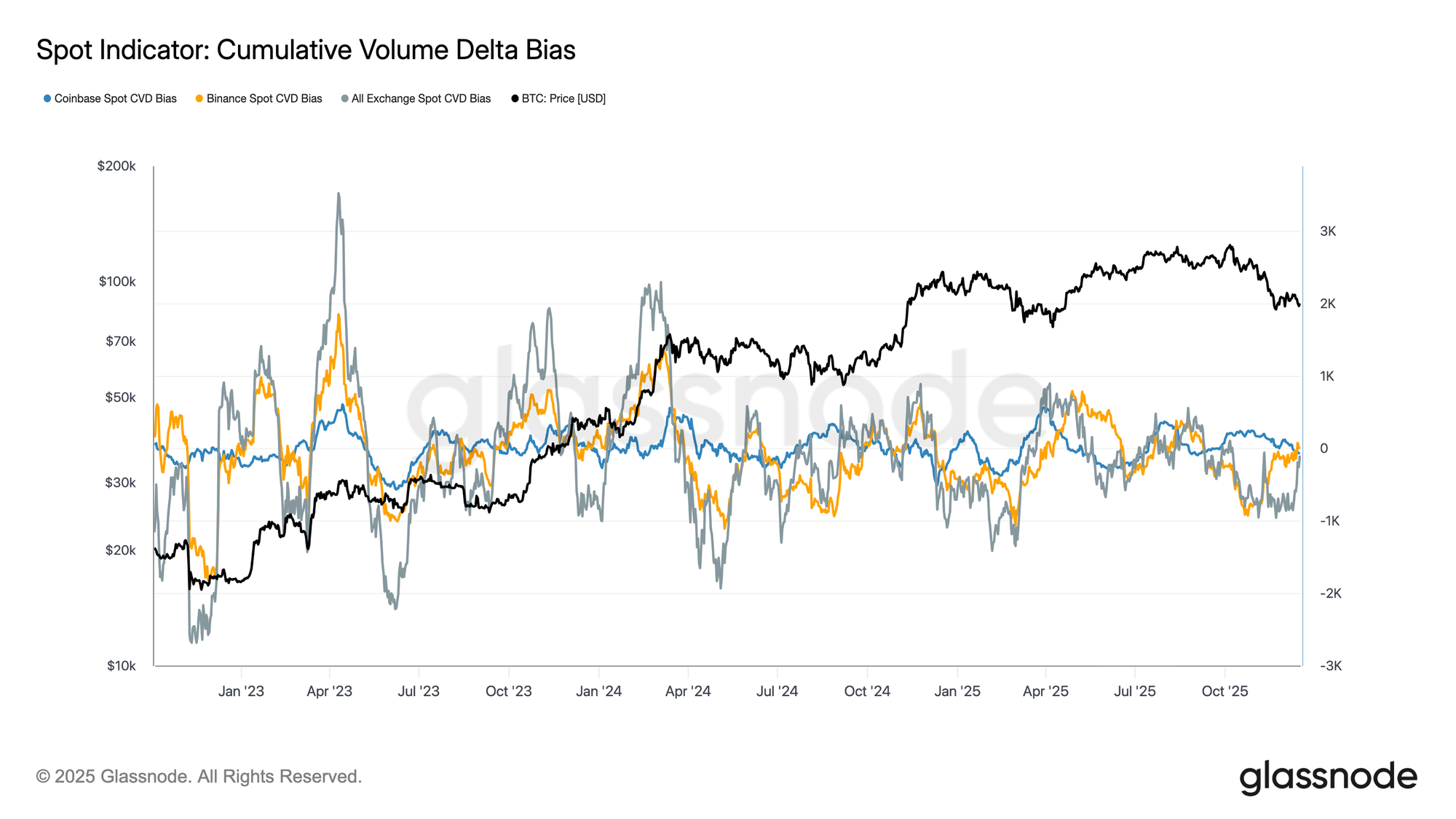

Los flujos del mercado spot continúan reflejando un perfil de demanda desigual en los principales mercados. El sesgo del Cumulative Volume Delta muestra ráfagas periódicas de actividad compradora, pero estos movimientos no han logrado convertirse en una acumulación sostenida, especialmente durante las recientes caídas de precios. El CVD spot de Coinbase se mantiene relativamente constructivo, indicando una participación más estable de inversores estadounidenses, mientras que los flujos de Binance y exchanges agregados siguen siendo irregulares y en gran medida sin dirección.

Esta dispersión apunta a una participación selectiva más que a una demanda spot coordinada. Las recientes caídas no han desencadenado una expansión decisiva en el CVD positivo, lo que sugiere que la compra en caídas sigue siendo táctica y de corto plazo. En ausencia de una acumulación spot sostenida en los mercados, la acción del precio sigue dependiendo más del posicionamiento en derivados y las condiciones de liquidez que de una demanda orgánica liderada por el spot.

Live Chart

Live Chart Los Flujos de Tesorería Siguen Siendo Episódicos

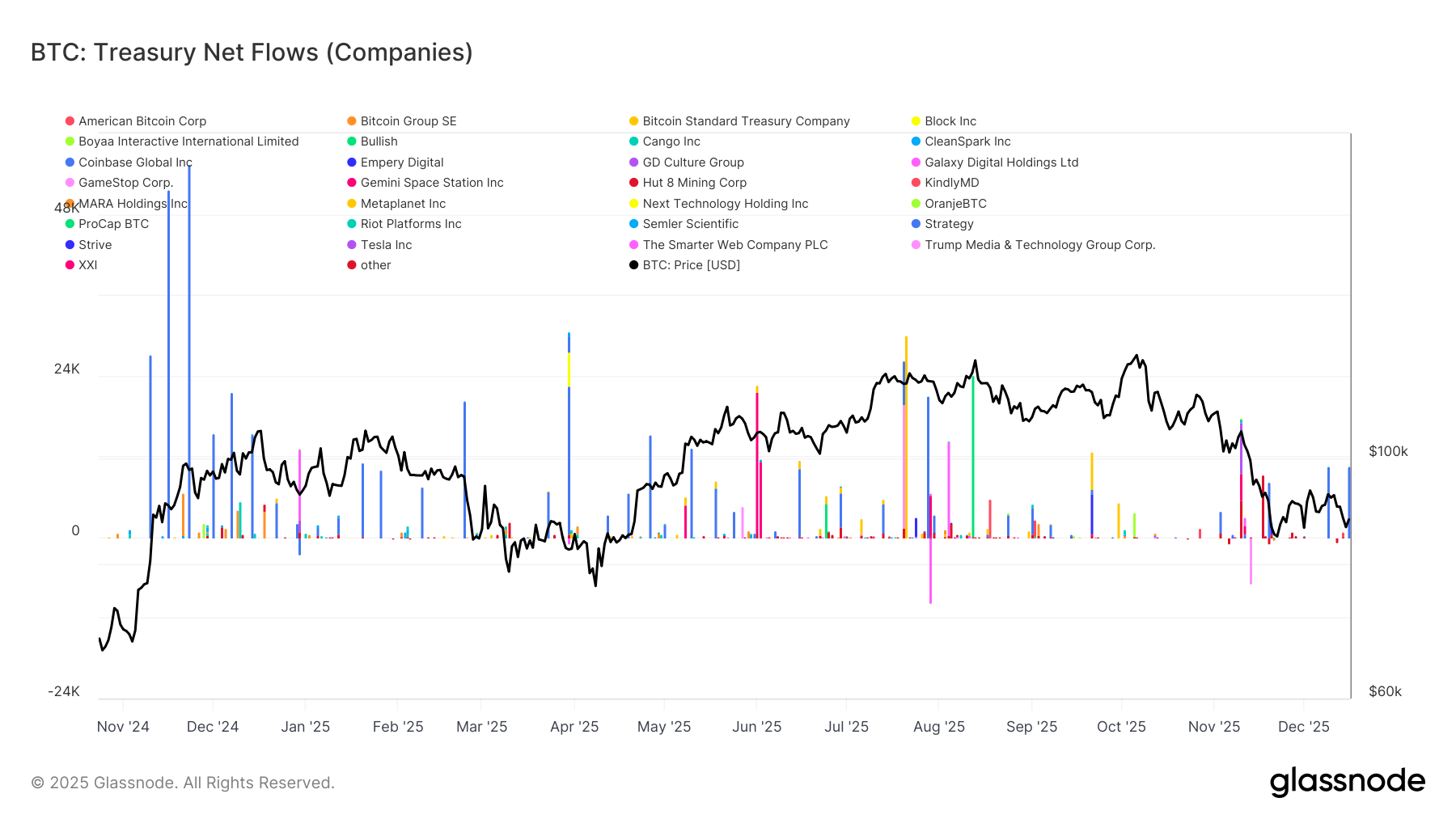

La actividad de tesorería corporativa en Bitcoin sigue dominada por eventos discretos y específicos de cada empresa, más que por una tendencia de acumulación sostenida. Los flujos netos muestran grandes entradas esporádicas de un pequeño subconjunto de empresas, intercaladas con largos períodos de actividad mínima, lo que indica que la demanda corporativa sigue siendo oportunista más que sistemática. Estas ráfagas suelen coincidir con condiciones de precio favorables o decisiones estratégicas de balance, pero no han formado una demanda consistente capaz de moldear la estructura de mercado en general.

Es importante destacar que la reciente debilidad del precio no ha desencadenado un aumento coordinado en la acumulación de tesorería, lo que sugiere que la mayoría de las empresas siguen siendo disciplinadas y sensibles al precio. Como resultado, las tesorerías corporativas contribuyen a la volatilidad de los titulares pero aún no actúan como una fuente confiable y estructural de demanda a lo largo del ciclo.

Live Chart

Live Chart El Posicionamiento en Futuros Sigue Reduciéndose

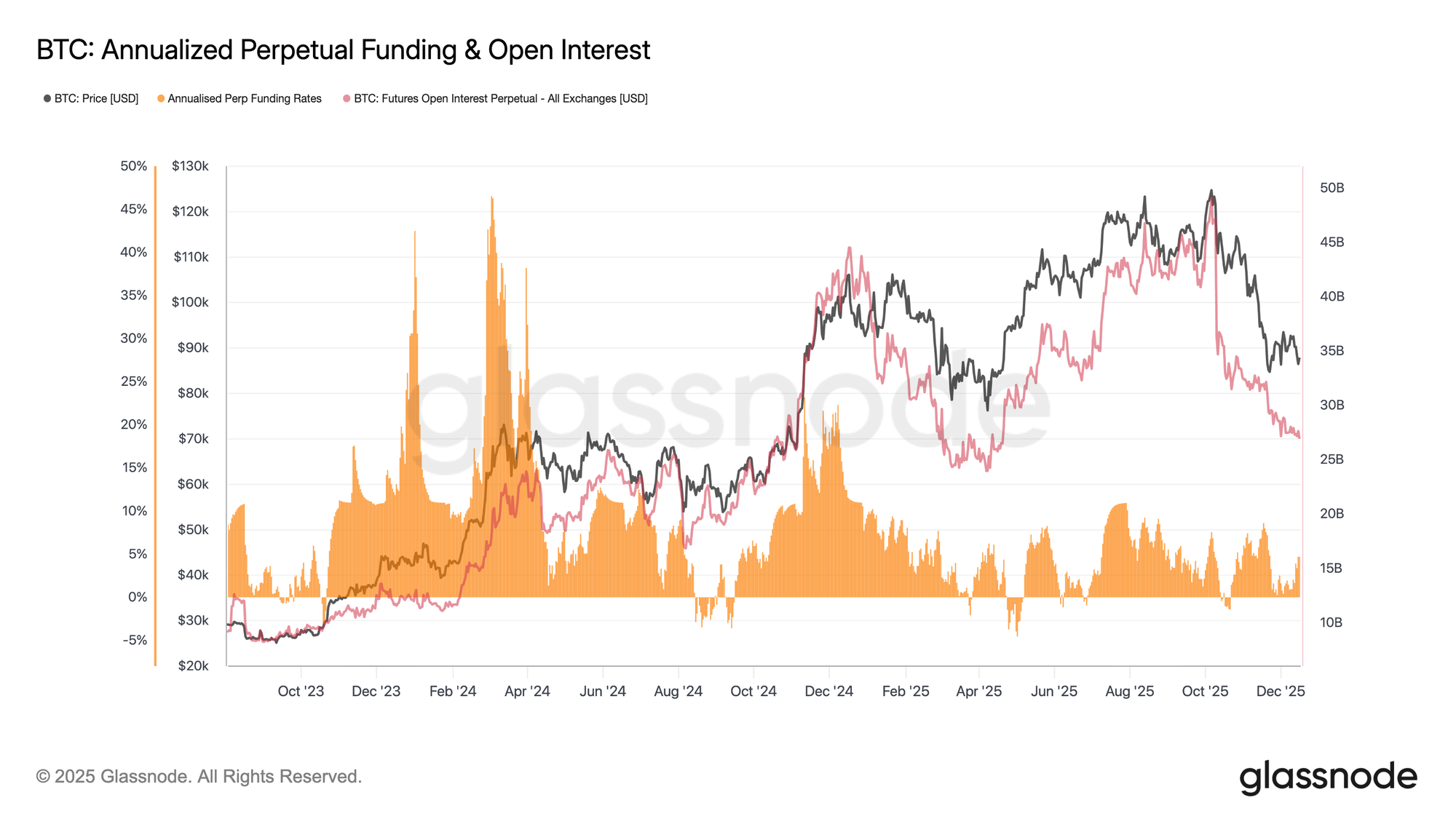

Junto con la actividad spot contenida, los mercados de futuros perpetuos siguen caracterizándose por un apetito de riesgo moderado. El interés abierto ha seguido descendiendo desde los máximos del ciclo, señalando una reducción continua de posiciones más que un nuevo despliegue de apalancamiento. Esta reducción ha ocurrido junto a tasas de financiación relativamente contenidas, que han oscilado en torno a niveles neutrales durante gran parte de la reciente caída.

Es importante destacar que la ausencia de tasas de financiación persistentemente elevadas sugiere que la caída no ha sido impulsada por posiciones largas excesivas o apalancamiento sobrecargado. En cambio, los mercados de futuros parecen estar en una fase de consolidación, con los traders priorizando la gestión del balance sobre la convicción direccional.

Con el apalancamiento ya reducido y la financiación contenida, el posicionamiento en futuros ya no es una fuente principal de presión a la baja. Sin embargo, la falta de un renovado crecimiento del interés abierto también resalta el apetito especulativo limitado para apoyar un movimiento sostenido al alza en este momento.

Live Chart

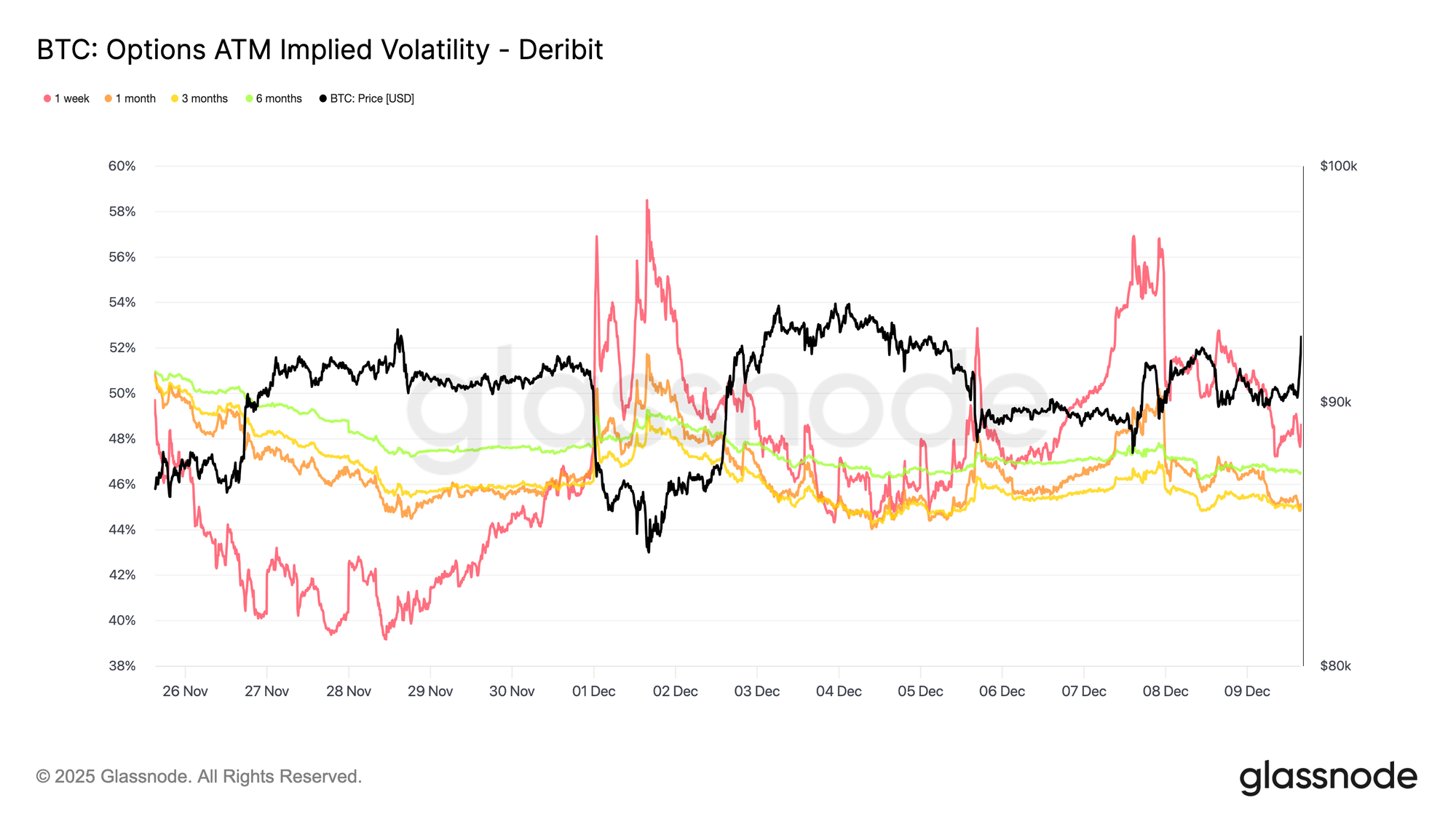

Live Chart La Volatilidad de Corto Plazo se Disipa

Tras la reducción de riesgos en derivados, la volatilidad implícita ha seguido comprimiéndose en el corto plazo después de la FOMC, mientras que los vencimientos a más largo plazo se han mantenido comparativamente estables a pesar de una ligera caída. Esta configuración sugiere que los traders están reduciendo activamente la exposición a la incertidumbre a corto plazo en lugar de reevaluar el régimen de volatilidad más amplio. La volatilidad implícita de corto plazo es la más sensible al riesgo de eventos, y cuando cae, normalmente refleja una decisión deliberada de alejarse de los catalizadores inmediatos.

La calma actual, por tanto, no es accidental. La volatilidad se está vendiendo en el mercado, lo que apunta a efectos de posicionamiento más que a desinterés o falta de liquidez.

Live Chart

Live Chart El Riesgo a la Baja se Mantiene

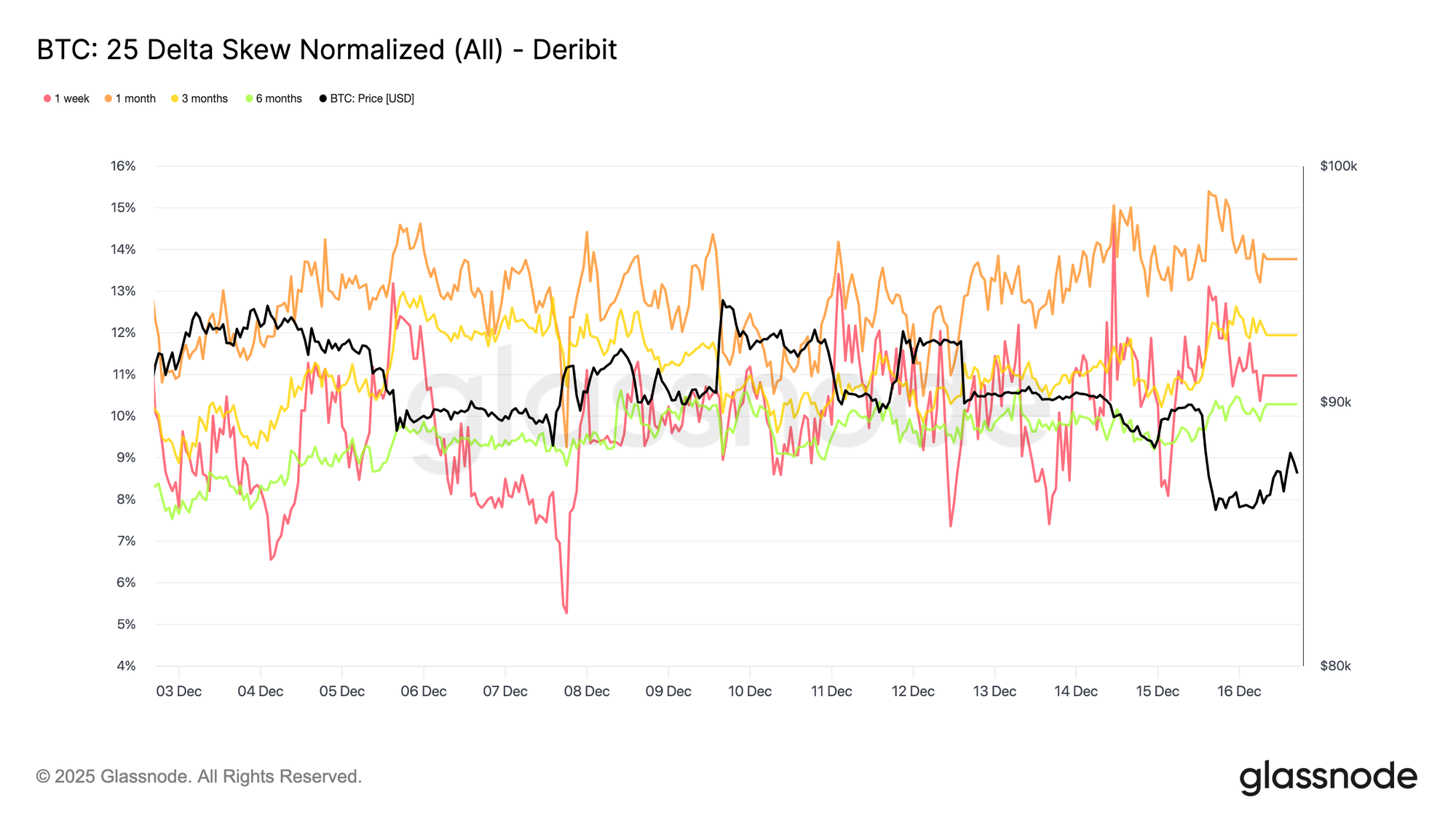

En línea con la menor volatilidad de corto plazo, el skew de 25-delta se ha mantenido ampliamente estable a través de los vencimientos, permaneciendo en territorio de puts incluso cuando la volatilidad implícita se ha comprimido en el corto plazo. Esto indica que los puts a la baja siguen cotizando con una prima sobre las calls, pero esa prima no se está ampliando. En efecto, los traders mantienen la protección a la baja en lugar de aumentarla.

En contraste con la caída de la volatilidad implícita de corto plazo, esta estabilidad sugiere que la preocupación por movimientos bruscos a la baja ha disminuido sin desaparecer por completo. El mercado se está alejando de una escalada defensiva, pero sin rotar hacia un posicionamiento abiertamente alcista.

Live Chart

Live Chart El Skew Señala Horizontes Divididos

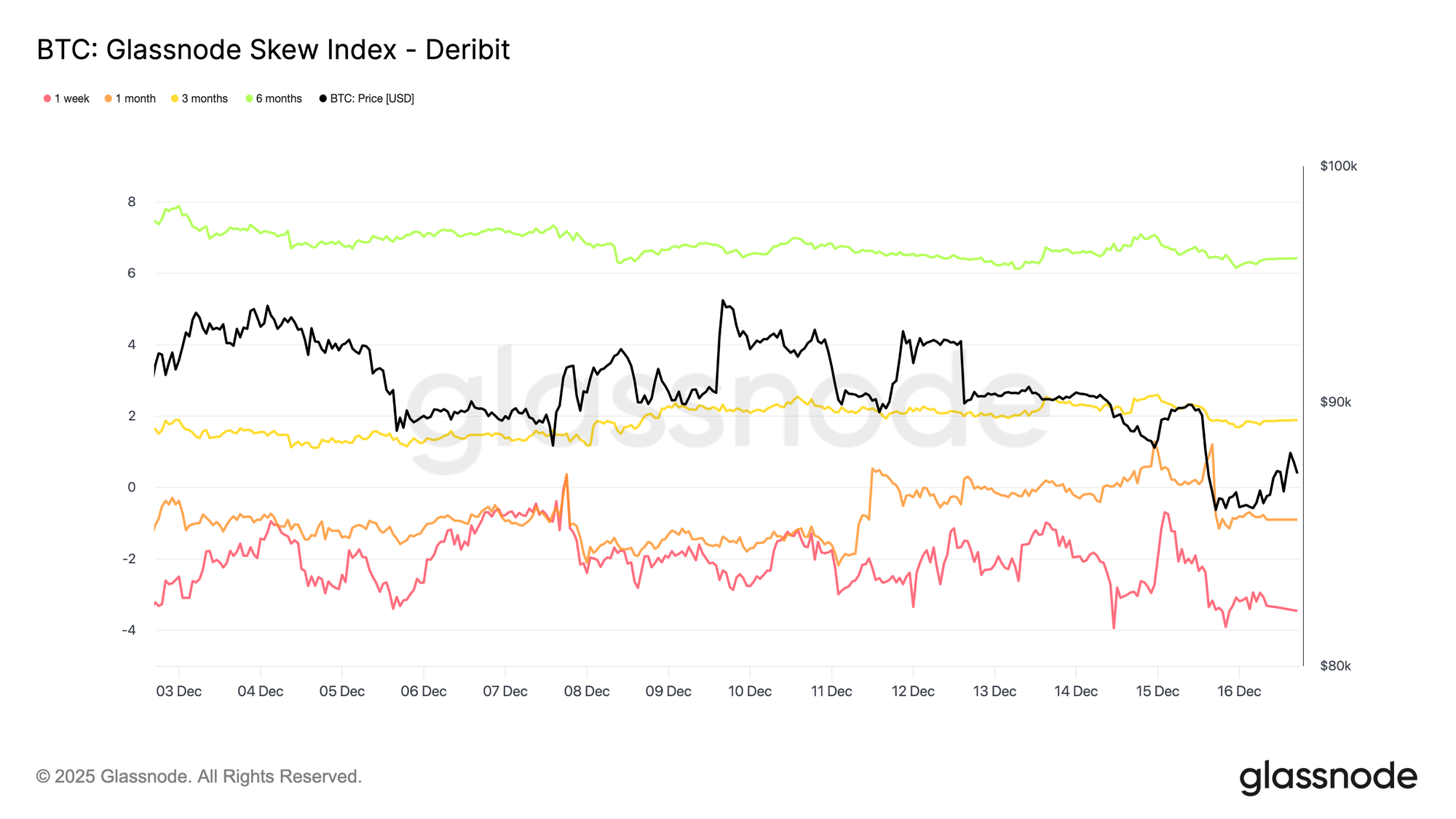

Mirando más allá en la curva, mientras que el skew de 25-delta indica que la protección a la baja sigue valorada a través de los vencimientos, el índice de skew añade contexto sobre cómo se distribuye ese riesgo. En los vencimientos cortos, el índice permanece negativo, consistente con el skew de 25-delta y confirmando que el riesgo a la baja sigue teniendo prima en el corto plazo. Más adelante, sin embargo, el índice de skew se vuelve positivo, indicando un precio relativamente más alto para la exposición al alza en horizontes más largos.

Leídas en conjunto, estas medidas sugieren que la cautela persiste en el corto plazo, mientras que el posicionamiento a más largo plazo refleja un creciente interés en escenarios alcistas más que un aumento en la cobertura a la baja. El riesgo se mantiene en el corto plazo y se reequilibra más adelante en la curva, en lugar de desplazarse decididamente en una sola dirección.

Live Chart

Live Chart Los Flujos Favorecen la Cosecha de Primas

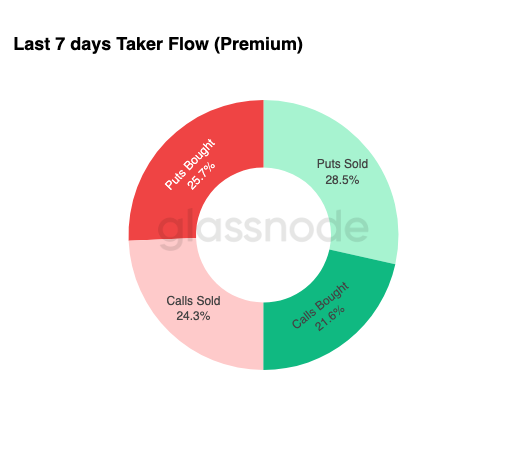

En línea con el perfil de skew estabilizado, el flujo de opciones muestra cómo los traders están expresando este entorno en la práctica. Durante la última semana, el flujo de taker ha estado dominado por puts vendidos, seguidos de cerca por puts comprados, lo que indica una monetización activa de primas junto con una cobertura continua. El flujo de taker refleja una ejecución agresiva más que un posicionamiento pasivo, por lo que es una señal útil de la intención actual. La venta de puts suele asociarse con la generación de rendimiento y la confianza en que los movimientos a la baja se mantendrán contenidos, mientras que la presencia de compra de puts muestra que la protección no se ha abandonado por completo.

En conjunto, los flujos sugieren que los traders están menos enfocados en posicionarse para una ruptura y más cómodos cosechando primas en un mercado equilibrado y de rango, en lugar de valorar un evento de riesgo extremo inminente.

Live Chart

Live Chart El Vencimiento Ancla el Mercado

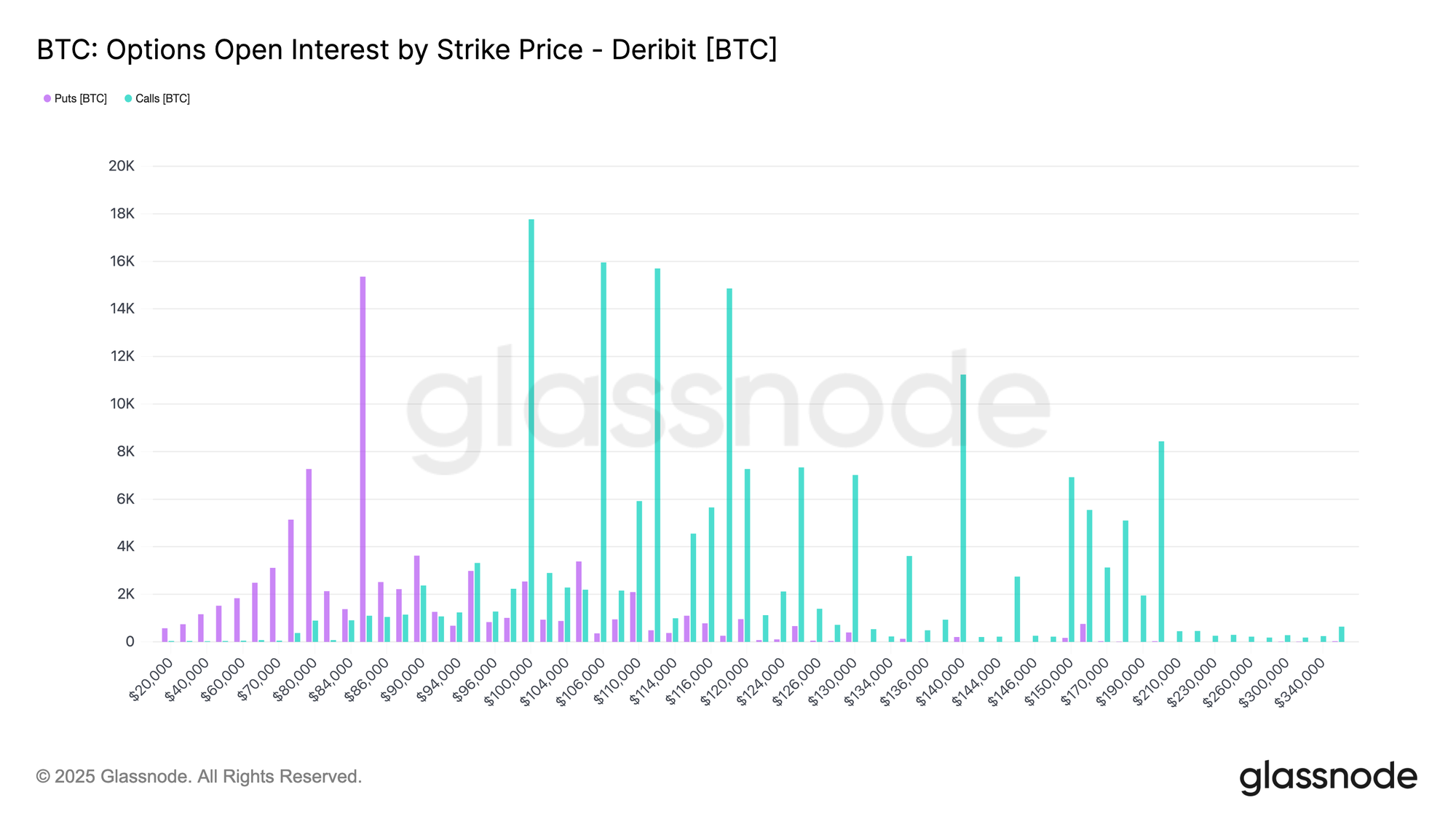

En el extremo de la imagen de opciones, el interés abierto muestra que el riesgo está fuertemente concentrado en dos vencimientos a finales de diciembre, con una parte significativa expirando el 19 de diciembre, seguida de una concentración mucho mayor el 26 de diciembre. Los grandes vencimientos son importantes porque comprimen el posicionamiento y la actividad de cobertura en fechas específicas, amplificando su influencia en la dinámica de precios a corto plazo.

Alos niveles actuales, esta concentración deja a los dealers largos de gamma en ambos lados del mercado, incentivándolos a vender repuntes y comprar caídas para mantenerse cubiertos. Este comportamiento refuerza mecánicamente la acción de precio en rango y suprime la volatilidad a medida que se acerca el vencimiento.

El efecto se intensifica hacia el mayor vencimiento del año el 26 de diciembre. Una vez que ese vencimiento pase y las coberturas asociadas expiren, la gravedad de precio creada por este posicionamiento se debilita naturalmente, permitiendo que la estructura de mercado se reinicie y surjan nuevas dinámicas.

Live Chart

Live Chart Conclusión

El mercado continúa operando dentro de una estructura frágil y sensible al tiempo, moldeada por una pesada oferta superior, una creciente realización de pérdidas y una persistencia de demanda en declive. El rechazo del precio cerca de $93k y la posterior deriva hacia $85.6k reflejan la densa oferta acumulada entre $93k–$120k, donde los compradores previos en la parte superior siguen limitando los intentos de recuperación. Mientras el precio permanezca por debajo del cuantil 0.75 (~$95k) y no recupere el Short-Term Holder Cost Basis en $101.5k, el progreso alcista probablemente seguirá restringido.

A pesar de esta presión, la demanda paciente ha defendido hasta ahora el True Market Mean cerca de $81.3k, evitando una ruptura más profunda. La demanda spot sigue siendo selectiva, los flujos de tesorería corporativa episódicos y el posicionamiento en futuros continúa reduciendo riesgos en lugar de reconstruir convicción. Los mercados de opciones refuerzan este régimen de rango, con la volatilidad de corto plazo comprimiéndose, el riesgo a la baja permaneciendo valorado pero estable, y el posicionamiento impulsado por vencimientos anclando la acción del precio hasta finales de diciembre.

En resumen, Bitcoin sigue atrapado entre el soporte estructural cerca de $81k y la persistente presión de venta superior. Un cambio significativo requerirá o bien el agotamiento de los vendedores por encima de $95k o una renovada entrada de liquidez capaz de absorber la oferta y recuperar niveles clave de coste base.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Recompra de tokens WLFI: un impresionante movimiento de 10 millones de dólares que está transformando la confianza