Desde el aumento de la tasa de interés del yen hasta el cierre de granjas de minería, ¿por qué bitcoin sigue cayendo?

El mercado está bajando de nuevo, pero esta vez puede que no sea una buena oportunidad de compra.

Después del recorte de tasas de interés a principios de esta semana, la tendencia del mercado no es favorable.

Bitcoin retrocedió hasta alrededor de $85,600, Ethereum perdió el nivel clave de $3,000, y las acciones relacionadas con cryptocurrency estuvieron bajo presión. Strategy y Circle experimentaron una caída intradía de casi el 7%, Coinbase cayó más del 5%, y las empresas mineras CLSK, HUT y WULF registraron descensos superiores al 10%.

Desde las expectativas de una subida de tasas por parte del Banco de Japón hasta la incertidumbre sobre el futuro camino de recortes de tasas de la Reserva Federal, pasando por la reducción sistemática de riesgos por parte de holders a largo plazo, mineros y proveedores de liquidez, las razones de esta ronda de caídas se inclinan más hacia el nivel macroeconómico.

Subida de tasas del yen, el primer dominó subestimado

La subida de tasas en Japón es el factor más importante detrás de esta caída, y podría ser el último evento significativo en la industria financiera este año.

Los datos históricos muestran que cada vez que Japón sube las tasas de interés, los holders de Bitcoin sufren.

Tras las últimas tres subidas de tasas del Banco de Japón, Bitcoin experimentó una caída del 20%-30% en las siguientes 4-6 semanas. Como detalló el analista Quinten en su análisis: Bitcoin cayó alrededor del 27% después de la subida del yen en marzo de 2024, un 30% tras la subida de julio y otro 30% después de la subida de enero de 2025.

Esta vez, es la primera subida de tasas en Japón desde enero de 2025, y el nivel de tasas podría alcanzar un máximo de 30 años. Las previsiones actuales del mercado indican una probabilidad del 97% de una subida de tasas del yen de 25 puntos básicos, lo que ya se considera un hecho consumado. El día de la reunión puede ser solo una formalidad, ya que el mercado ha reaccionado anticipadamente con una caída.

El analista Hanzo ha afirmado que el mercado cripto pasó por alto las acciones del Banco de Japón, lo cual es un error significativo. Señaló que Japón, como el mayor tenedor extranjero de bonos del Tesoro de EE. UU. (con tenencias superiores a $1.1 trillions), es un actor importante cuya política monetaria puede afectar la oferta global de dólares, los rendimientos de los bonos y los activos de riesgo como Bitcoin.

Varios usuarios de Twitter enfocados en análisis macro también han destacado que el yen es el segundo actor más grande en el mercado de divisas después del dólar y su impacto en los mercados de capital puede ser incluso mayor que el del euro. El mercado alcista de casi treinta años de las acciones estadounidenses ha estado significativamente vinculado a las operaciones de carry trade con el yen. Durante años, los inversores han pedido prestado yenes a tasas bajas para invertir en acciones estadounidenses, bonos o activos de alto rendimiento como las criptomonedas. Cuando las tasas japonesas suben, estas posiciones pueden deshacerse rápidamente, lo que lleva a liquidaciones forzadas y reducción de apalancamiento en todos los mercados.

Además, el contexto actual del mercado es que la mayoría de los principales bancos centrales están recortando tasas, mientras que el Banco de Japón las está subiendo, creando una oportunidad para que se deshagan las operaciones de arbitraje, lo que significa que tales subidas de tasas podrían causar otra ronda de turbulencias en el mercado de criptomonedas.

Aún más importante, el riesgo clave puede no residir en esta subida de tasas en particular, sino en la señal que el Banco de Japón ha enviado respecto a su orientación de política para 2026. El Banco de Japón ha confirmado que comenzará a vender aproximadamente $550 billions en participaciones de ETF a partir de enero de 2026. Si el Banco de Japón procede a subir las tasas nuevamente en 2026 o varias veces, podría desencadenar más subidas de tasas y ventas aceleradas de bonos, deshaciendo aún más las operaciones de carry trade con el yen, lo que llevaría a una venta masiva de activos de riesgo y una repatriación de yenes, con posibles impactos sostenidos en el mercado de valores y las criptomonedas.

Sin embargo, si la suerte está de nuestro lado, después de esta subida de tasas del Banco de Japón, si las reuniones posteriores pausan nuevas subidas, la caída del mercado podría ver un rebote.

Incertidumbre en las expectativas de futuros recortes de tasas en EE. UU.

Por supuesto, cualquier caída nunca es causada por un solo factor o variable. El momento de esta subida de tasas del Banco de Japón coincide con una fuerte caída de Bitcoin y también enfrenta ratios de apalancamiento máximos, restricciones de liquidez en USD, posiciones extremas, liquidez global y efectos de apalancamiento, entre otros.

Cambiemos el enfoque de nuevo a Estados Unidos.

En la semana posterior al recorte de tasas en EE. UU., Bitcoin comenzó a debilitarse. El enfoque del mercado se ha desplazado a preguntas como "¿Cuántos recortes de tasas más podemos esperar en 2026?" y "¿Se verá forzado a desacelerar el ritmo?" Dos publicaciones de datos clave esta semana, el informe de nóminas no agrícolas de EE. UU. y los datos del IPC, son variables centrales en esta reevaluación de expectativas.

Con el fin del largo cierre del gobierno de EE. UU., la Oficina de Estadísticas Laborales (BLS) se concentrará en publicar los datos de empleo de octubre y noviembre esta semana, siendo el más esperado el informe de nóminas no agrícolas que se publicará esta noche a las 21:30. Las expectativas actuales del mercado para el crecimiento del empleo no son particularmente optimistas.

En apariencia, esto sigue la estructura típica de "buenas noticias para recortes de tasas", pero el problema radica en el posible escenario en el que, si el empleo se enfría demasiado rápido, ¿la Reserva Federal se preocupará por una desaceleración económica y elegirá un ritmo más cauteloso de ajustes de política? Si los datos de empleo muestran una "caída abrupta" o un deterioro estructural, la Fed podría optar por esperar y observar en lugar de acelerar la flexibilización.

En cuanto a los datos del IPC, en comparación con los datos de empleo, los datos del IPC publicados el 18 de diciembre han sido un punto de discusión recurrente en el mercado: ¿Proporcionará el IPC a la Fed una razón para "ajustar el balance más rápido" para compensar el endurecimiento del Banco de Japón?

Si los datos de inflación muestran un repunte o una mayor persistencia, incluso si la Fed mantiene una postura de recorte de tasas, podría recurrir a acelerar la reducción del balance para retirar liquidez, logrando así un equilibrio entre "flexibilización nominal" y "endurecimiento real de la liquidez".

El próximo recorte de tasas verdaderamente determinante no llegará hasta la ventana de política de enero de 2026 como muy pronto, lo que aún está bastante lejos. Actualmente, Polymarket predice una probabilidad del 78% de que no haya cambios en la tasa el 28 de enero, con solo un 22% de probabilidad de un recorte, lo que resalta la alta incertidumbre en torno a la expectativa de recorte de tasas.

Además, esta semana tanto el Banco de Inglaterra como el Banco Central Europeo celebrarán reuniones para discutir sus respectivas posturas de política monetaria. Con Japón ya liderando el camino, EE. UU. dudando, y Europa y el Reino Unido adoptando un enfoque de espera, la política monetaria global se encuentra actualmente en una fase de alta divergencia y lucha por formar un frente unificado.

Para Bitcoin, este "entorno de liquidez desunido" suele ser más perjudicial que un endurecimiento claro.

Cierres de instalaciones mineras, éxodo continuo de holders a largo plazo

Otro punto de vista común en el análisis es que los holders a largo plazo siguen vendiendo de manera constante, y el ritmo de ventas se ha acelerado esta semana.

En primer lugar, está la venta por parte de instituciones de ETF, con los ETF spot de Bitcoin experimentando una salida neta de aproximadamente $350 millones en un solo día (alrededor de 4,000 BTC), principalmente de FBTC de Fidelity y GBTC/ETHE de Grayscale; en el lado de los ETF de Ethereum, una salida neta acumulada de unos $65 millones (alrededor de 21,000 ETH).

Por ejemplo, un punto interesante es que el rendimiento de Bitcoin durante la sesión estadounidense es relativamente más débil. Los datos recopilados por Bespoke Investment muestran: "Desde el lanzamiento del BlackRock IBIT Bitcoin ETF, mantener después del cierre ha generado un retorno del 222%, pero mantener solo durante las horas intradía resultó en una pérdida del 40.5%."

Posteriormente, apareció una señal de venta más directa en la cadena.

El 15 de diciembre, los flujos netos de Bitcoin exchange alcanzaron 3,764 BTC (aproximadamente $340 millones), marcando un máximo histórico. Entre ellos, solo Binance registró una entrada neta de 2,285 BTC, unas 8 veces más que el periodo anterior, lo que indica que los grandes holders están recargando y preparándose para vender.

Además, los cambios en las posiciones de los market makers también son un factor de fondo significativo. Por ejemplo, Wintermute transfirió más de $1.5 billions en activos a exchanges desde finales de noviembre hasta principios de diciembre. Aunque sus tenencias de BTC aumentaron en un neto de 271 monedas del 10 al 16 de diciembre, el mercado aún mostró cierta ansiedad por sus grandes transferencias.

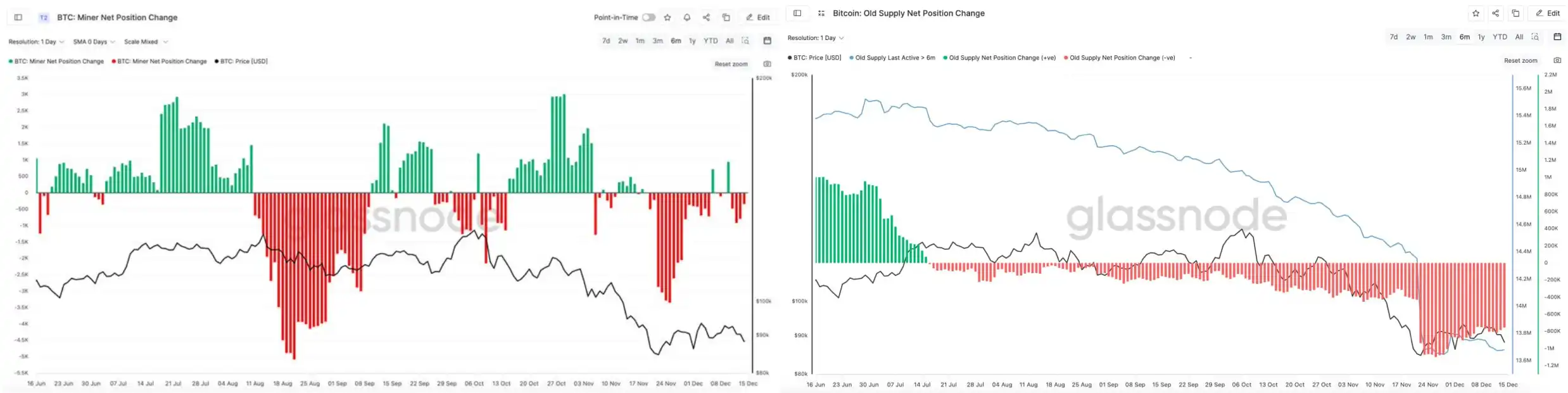

Por otro lado, la presión de venta de los holders a largo plazo y los mineros también ha atraído una atención significativa.

La plataforma de monitoreo on-chain, CheckOnChain, observó una rotación en el hashrate de Bitcoin, un fenómeno que históricamente ha coincidido con períodos de estrés para los mineros y crisis de liquidez. El analista on-chain CryptoCondom señaló: "Un amigo me preguntó si los mineros y OGs realmente están vendiendo su BTC. La respuesta objetiva es sí, puedes consultar los datos de Glassnode sobre la posición neta de los mineros y las tenencias de BTC a largo plazo de los OGs."

Los datos de Glassnode muestran que los OGs que no han movido su BTC en los últimos 6 meses han estado vendiendo Bitcoin durante varios meses, con una aceleración notable desde finales de noviembre hasta mediados de febrero.

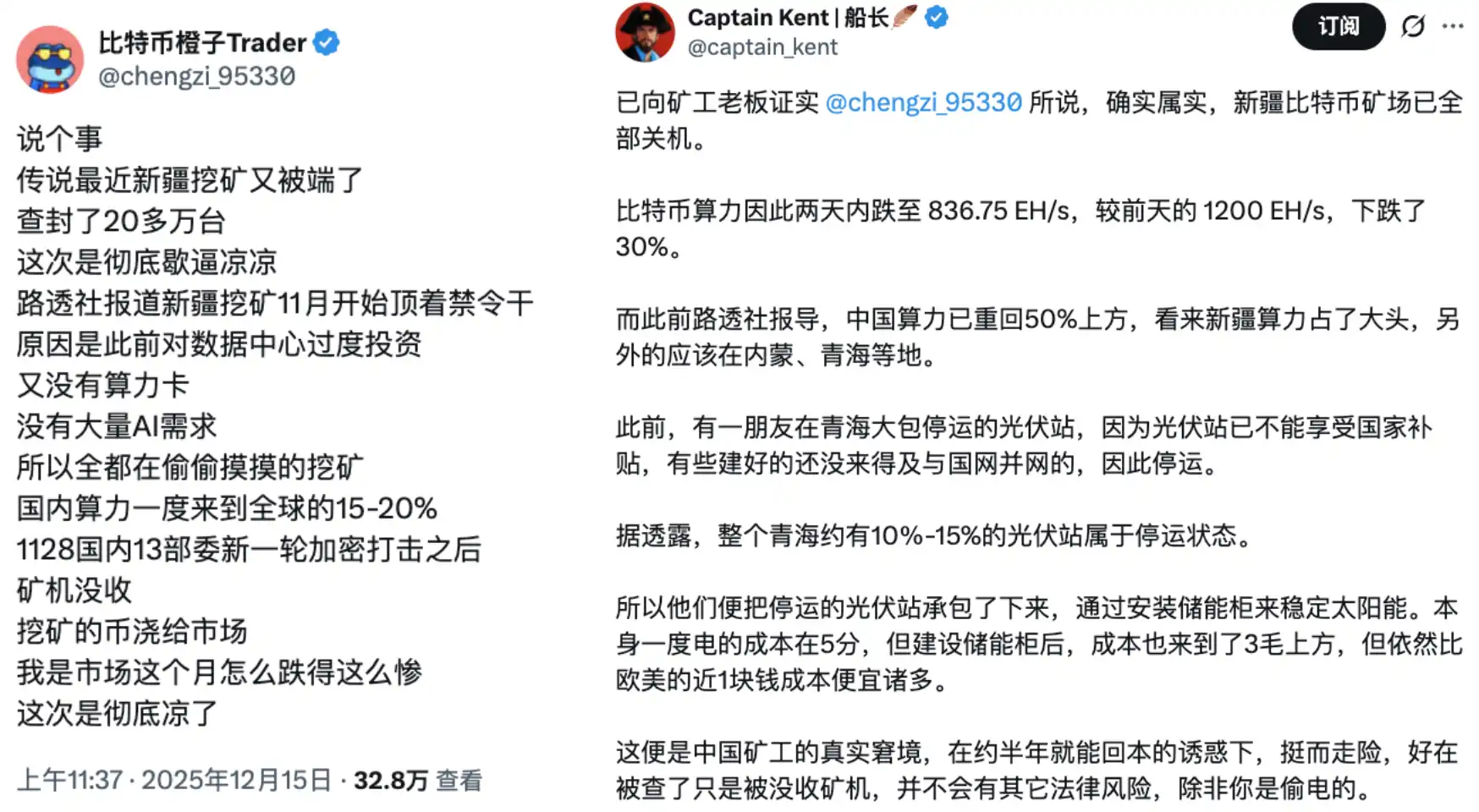

Además, con la caída del hashrate total de la red de Bitcoin, al 15 de diciembre, según datos de F2pool, el hashrate de la red de Bitcoin se sitúa actualmente en 988.49 EH/s, un 17.25% menos que en el mismo momento de la semana pasada.

Estos datos también coinciden con los rumores de fondo sobre el "cierre gradual de las instalaciones mineras de Bitcoin en Xinjiang". Kong Jianping, fundador y presidente de Nano Labs, también mencionó la reciente caída del hashrate de Bitcoin. Basándose en un promedio de 250T por máquina, al menos 400,000 máquinas de minería de Bitcoin han sido apagadas recientemente.

En general, esta ronda de caídas está influenciada por varios factores: el movimiento inicial del Banco de Japón hacia el endurecimiento, que ha desencadenado una relajación del carry trade con el yen; la Reserva Federal, tras completar su primer recorte de tasas, aún no ha proporcionado un camino claro a seguir, lo que ha llevado al mercado a ajustar proactivamente sus expectativas de liquidez para 2026; y a nivel on-chain, el comportamiento de los holders a largo plazo, mineros y market makers ha amplificado aún más la sensibilidad de los precios a los cambios de liquidez.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Bank of America insta a los bancos estadounidenses a realizar la transición onchain

El tribunal de Hong Kong aplaza el caso de fraude de $206 millones de JPEX hasta marzo: informe