Glassnode: Bitcoin se mantiene débil y volátil, ¿se avecina una gran fluctuación?

Si comienzan a aparecer señales de agotamiento de los vendedores, todavía es posible que en el corto plazo el precio avance hacia los 95,000 dólares o hacia la base de costo de los tenedores a corto plazo.

Título original: Anchored, But Under Strain

Autor original: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Traducción: AididiaoJP, Foresigt News

Bitcoin sigue atrapado en un rango frágil, con pérdidas no realizadas en aumento, ventas de tenedores a largo plazo y una demanda persistentemente débil. Los ETF y la liquidez siguen siendo bajos, el mercado de futuros está débil y los operadores de opciones están valorando la volatilidad a corto plazo. El mercado permanece estable por ahora, pero la confianza sigue ausente.

Resumen

Bitcoin permanece en un rango estructuralmente frágil, presionado por el aumento de pérdidas no realizadas, pérdidas realizadas elevadas y una toma de ganancias significativa por parte de los tenedores a largo plazo. A pesar de ello, la demanda mantiene el precio anclado por encima del valor real de mercado.

El mercado no ha logrado recuperar niveles clave, especialmente la base de coste de los tenedores a corto plazo, lo que refleja la presión de venta continua tanto de compradores recientes en máximos como de tenedores experimentados. Si los vendedores muestran signos de agotamiento, es posible que estos niveles se vuelvan a probar en el corto plazo.

Los indicadores off-chain siguen siendo débiles. Los flujos de fondos de ETF son negativos, la liquidez spot es escasa y el interés abierto en futuros muestra una falta de confianza especulativa, haciendo que el precio sea más sensible a catalizadores macroeconómicos.

El mercado de opciones muestra una postura defensiva, con operadores comprando volatilidad implícita (IV) a corto plazo y manteniendo una demanda constante de protección a la baja. La superficie de volatilidad indica cautela a corto plazo, pero el sentimiento es más equilibrado en plazos más largos.

Con la reunión del FOMC como el último gran catalizador del año, se espera que la volatilidad implícita disminuya gradualmente a finales de diciembre. La dirección del mercado dependerá de si mejora la liquidez y si los vendedores se retiran, o si persiste la presión bajista impulsada por el tiempo.

Perspectiva on-chain

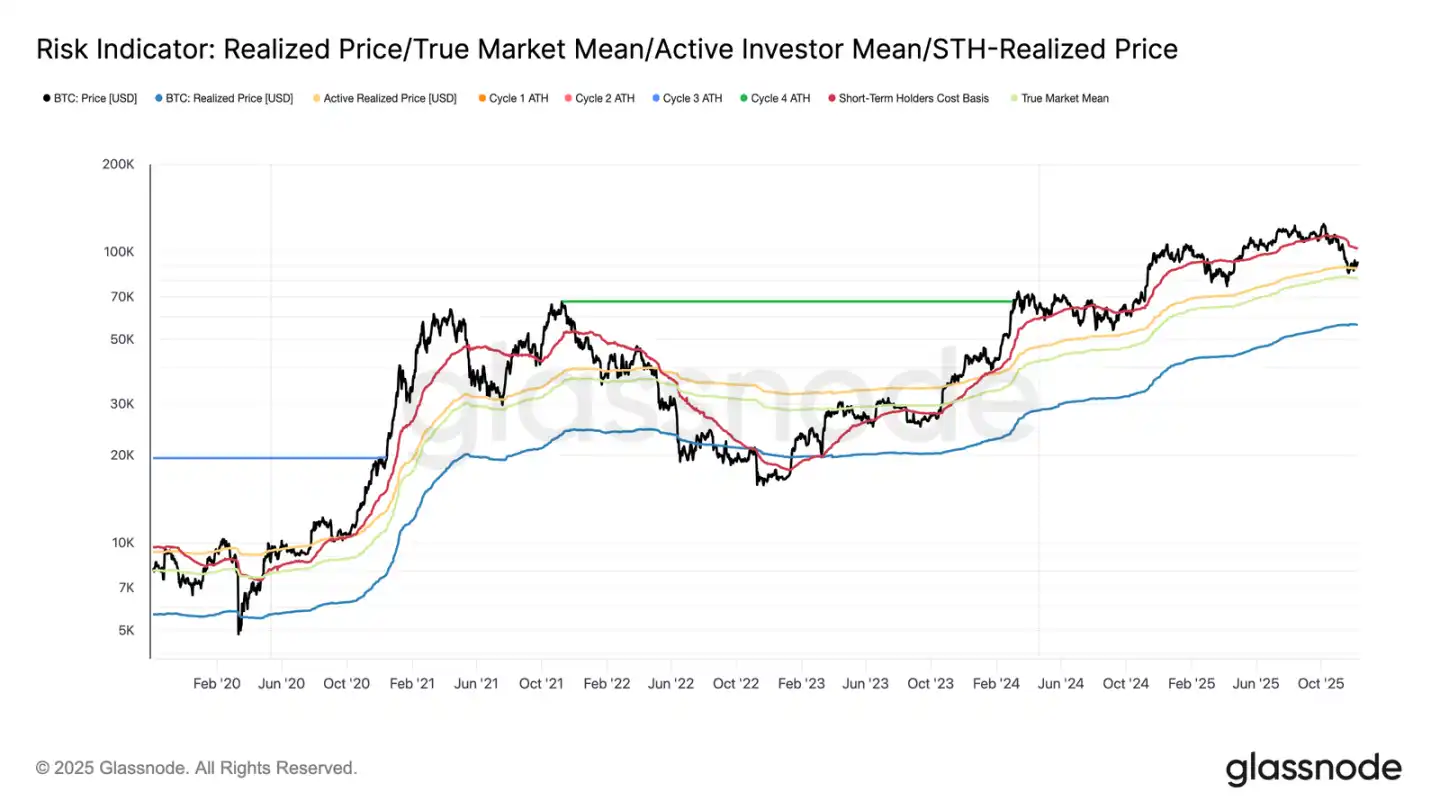

Al comenzar la semana, Bitcoin seguía limitado en un rango estructuralmente frágil, con el límite superior en la base de coste de los tenedores a corto plazo (102,700 dólares) y el inferior en el valor real de mercado (81,300 dólares). La semana pasada, destacamos el debilitamiento de las condiciones on-chain, la escasa demanda y el cauteloso entorno de derivados, factores que recuerdan al mercado de principios de 2022.

Aunque el precio apenas se mantiene por encima del valor real de mercado, las pérdidas no realizadas siguen aumentando, las pérdidas realizadas están en alza y el gasto de los inversores a largo plazo permanece elevado. El nivel clave a recuperar es el percentil 0.75 de la base de coste (95,000 dólares), seguido de la base de coste de los tenedores a corto plazo. Hasta entonces, salvo un nuevo shock macroeconómico, el valor real de mercado sigue siendo la zona más probable para la formación de un suelo.

El tiempo juega en contra de los alcistas

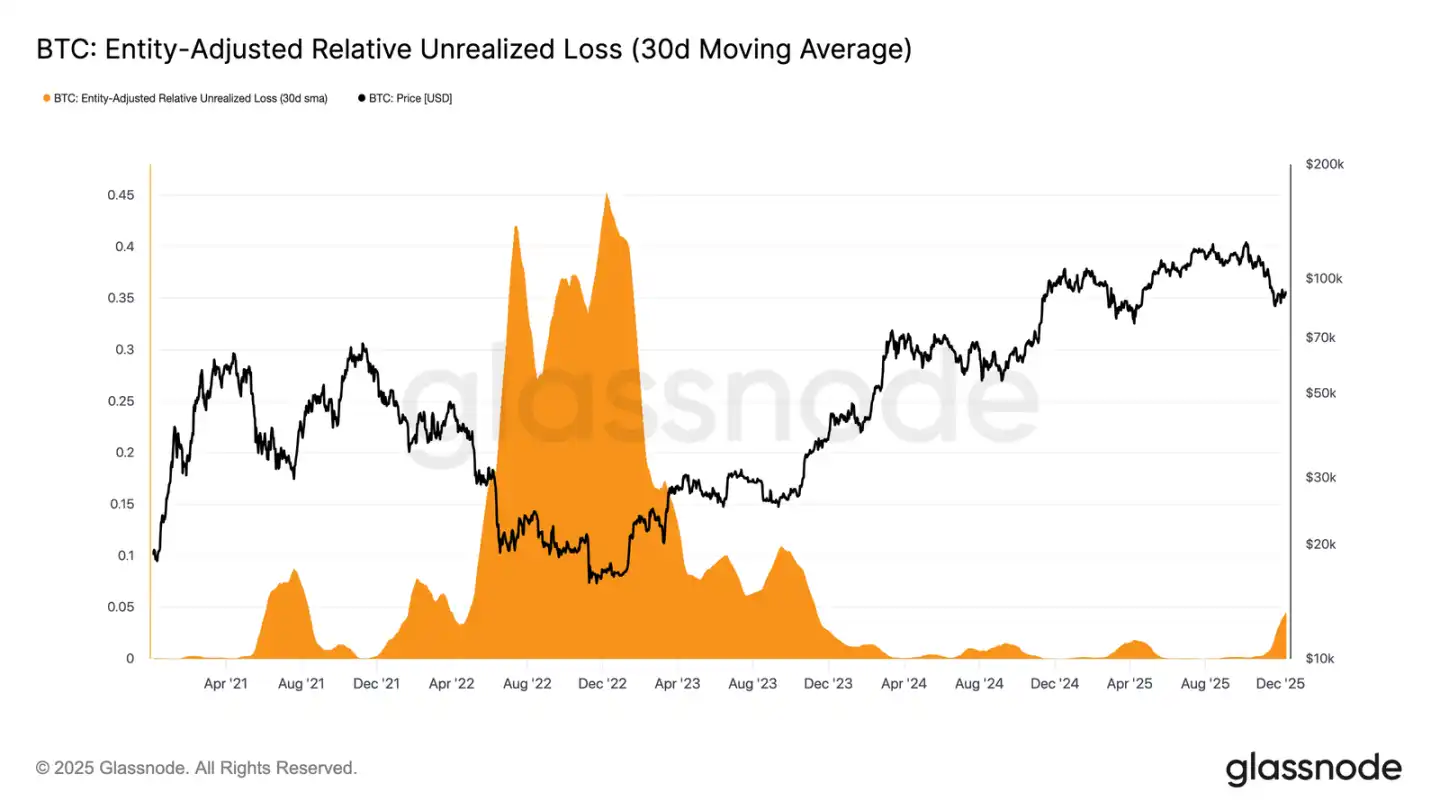

El mercado permanece en una fase moderadamente bajista, reflejando la tensión entre entradas de capital moderadas y la presión de venta continua de quienes compraron en máximos. A medida que el mercado deambula en un rango débil pero acotado, el tiempo se convierte en un factor negativo, dificultando que los inversores soporten pérdidas no realizadas y aumentando la probabilidad de que se materialicen.

La pérdida no realizada relativa (media móvil simple de 30 días) ha subido al 4.4%, tras casi dos años por debajo del 2%, marcando una transición del frenesí a una etapa de mayor presión e incertidumbre. Esta indecisión define actualmente el rango de precios, y resolverla requerirá una nueva oleada de liquidez y demanda para reconstruir la confianza.

Aumento de las pérdidas

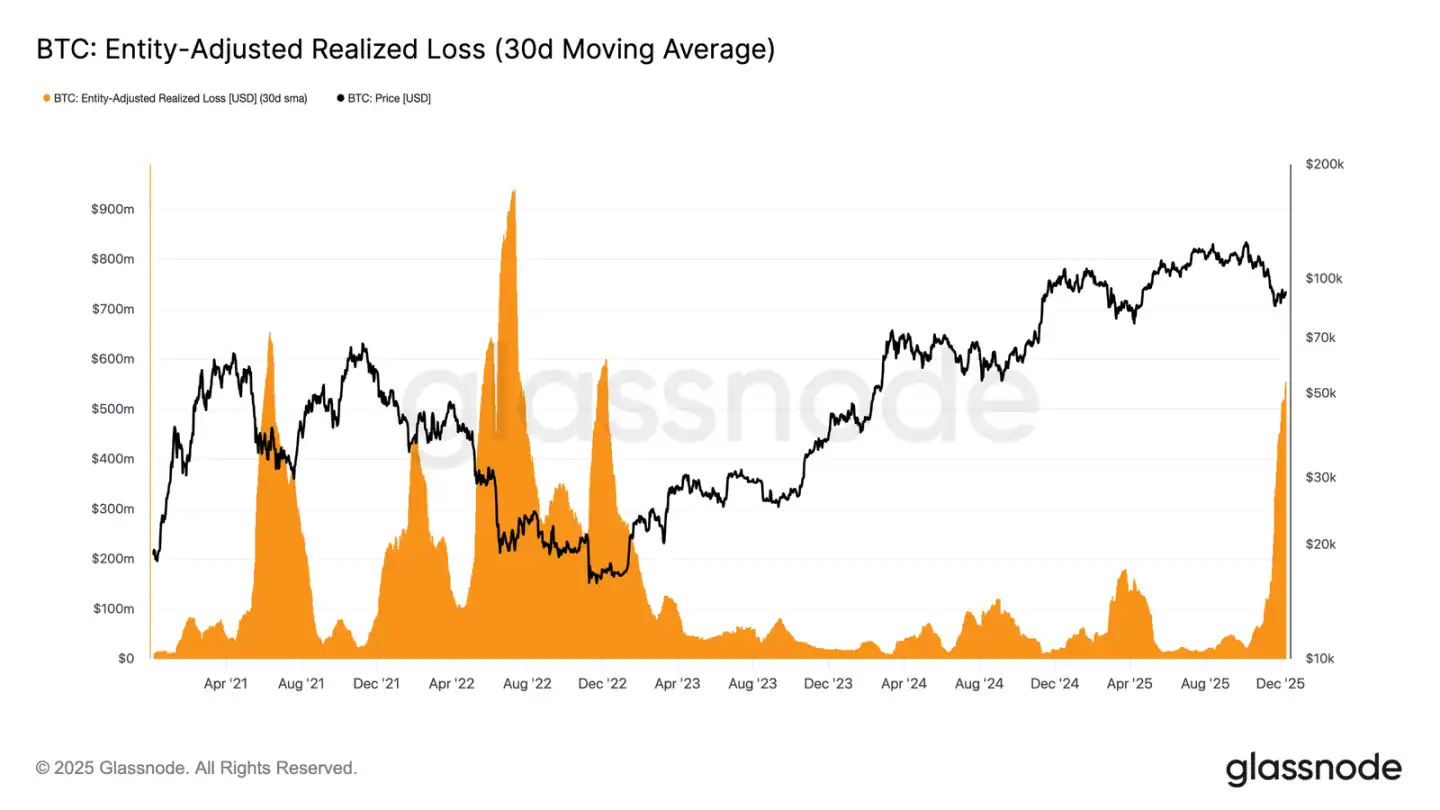

Esta presión impulsada por el tiempo es aún más evidente en el comportamiento de gasto. Aunque Bitcoin rebotó desde el mínimo del 22 de noviembre hasta aproximadamente 92,700 dólares (UTC+8), la media móvil simple de 30 días de las pérdidas realizadas ajustadas por entidad sigue aumentando, alcanzando 555 millones de dólares diarios, el nivel más alto desde el colapso de FTX.

Que se registren pérdidas realizadas tan elevadas durante una recuperación moderada del precio refleja la creciente frustración de quienes compraron en máximos, que optan por capitular en lugar de mantener durante el rebote.

Obstáculos para la reversión

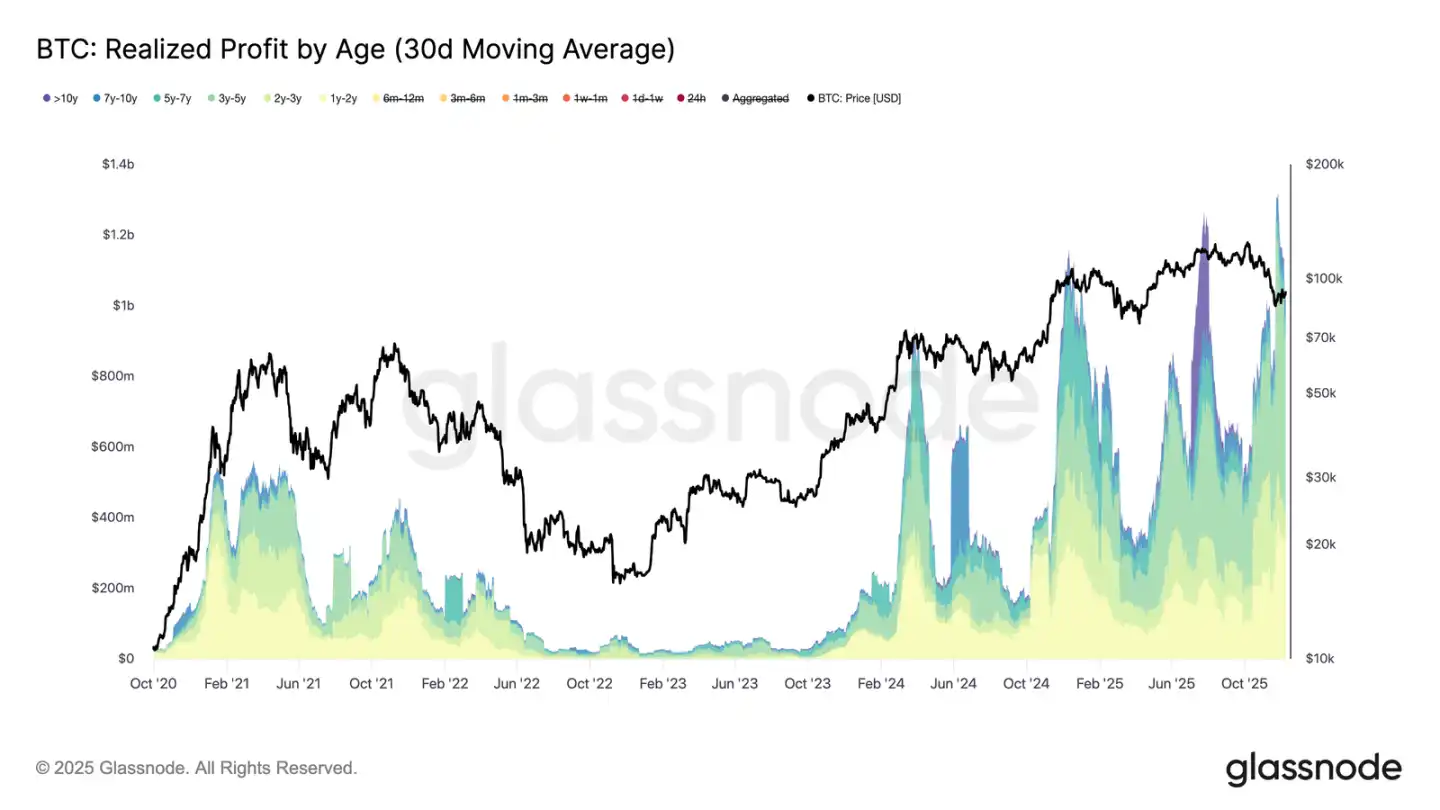

El aumento de las pérdidas realizadas lastra aún más la recuperación, especialmente cuando coincide con un incremento de las ganancias realizadas por inversores experimentados. En el reciente rebote, las ganancias realizadas por tenedores de más de un año (media móvil simple de 30 días) superaron los 1,000 millones de dólares diarios, alcanzando un máximo histórico de más de 1,300 millones de dólares (UTC+8). Estas dos fuerzas —la capitulación de compradores en máximos y la toma de ganancias masiva de tenedores a largo plazo— explican por qué el mercado sigue luchando por recuperar la base de coste de los tenedores a corto plazo.

Sin embargo, a pesar de esta fuerte presión de venta, el precio se ha estabilizado e incluso ha repuntado ligeramente por encima del valor real de mercado, lo que indica que una demanda persistente y paciente está absorbiendo la oferta. Si los vendedores muestran signos de agotamiento en el corto plazo, esta presión compradora latente podría impulsar una nueva prueba del percentil 0.75 (alrededor de 95,000 dólares) e incluso de la base de coste de los tenedores a corto plazo.

Perspectiva off-chain

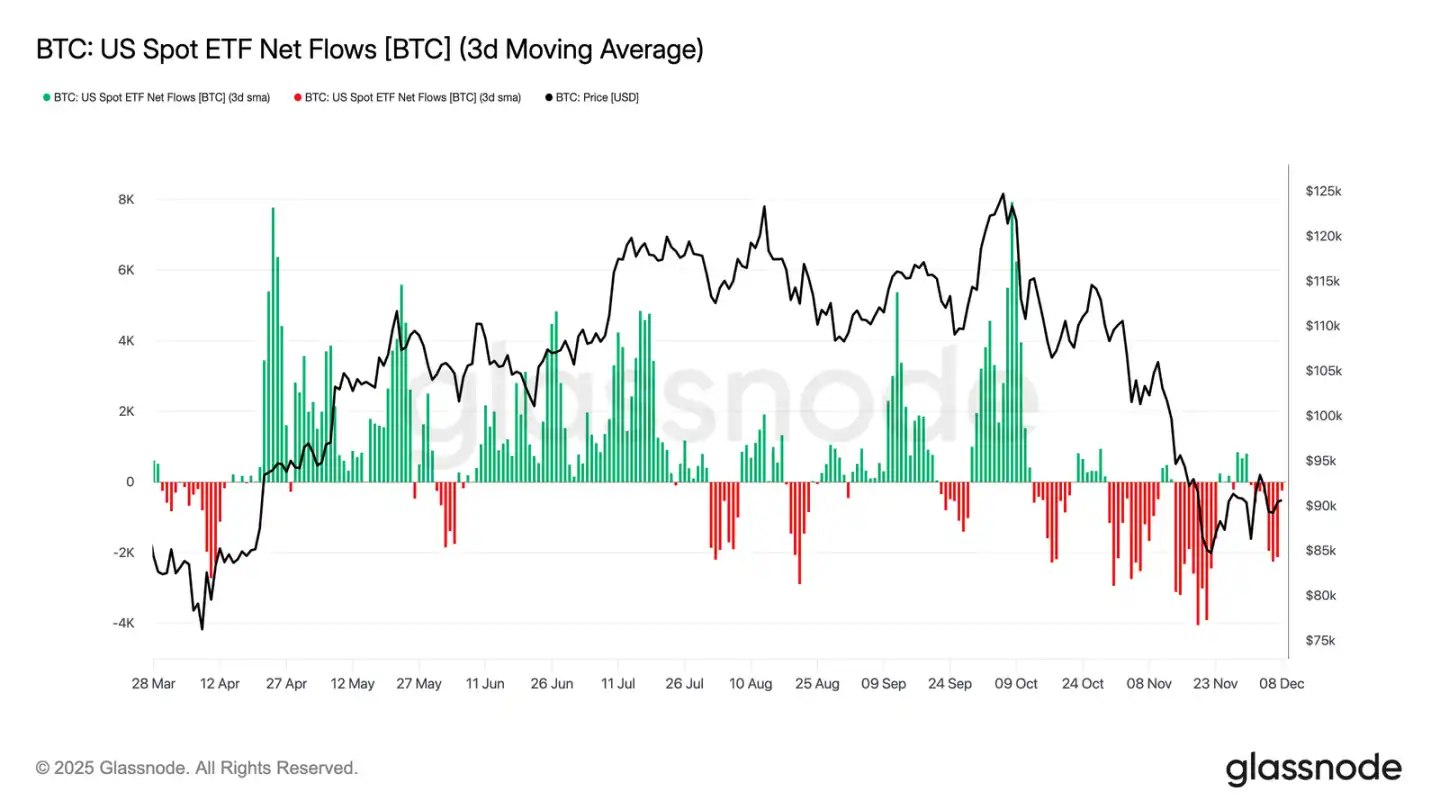

El dilema de los ETF

En el mercado spot, los ETF de Bitcoin estadounidenses han tenido otra semana tranquila, con un flujo neto promedio de tres días que sigue siendo negativo. Esto prolonga la tendencia de enfriamiento iniciada a finales de noviembre, marcando una clara diferencia con los fuertes flujos que impulsaron el precio al alza a principios de año. Los reembolsos de varios emisores principales se mantienen estables, lo que subraya una postura más defensiva por parte de los asignadores institucionales en un entorno de mercado más incierto.

Como resultado, el colchón de demanda en el mercado spot se ha reducido, disminuyendo el apoyo inmediato de los compradores y haciendo que el precio sea más vulnerable a catalizadores macroeconómicos y shocks de volatilidad.

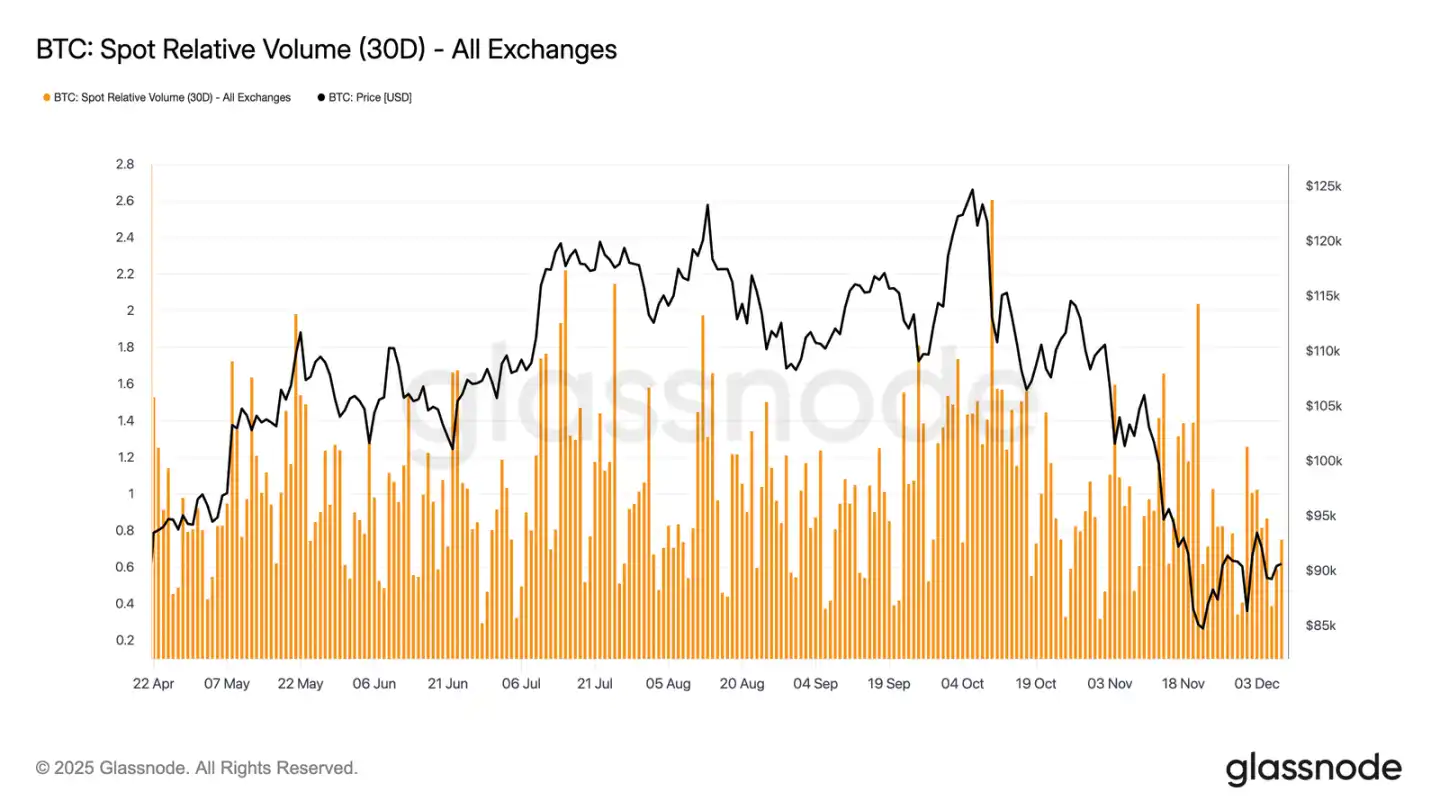

La liquidez sigue siendo baja

Paralelamente a los débiles flujos de ETF, el volumen relativo de operaciones spot de Bitcoin sigue cerca del límite inferior de su rango de 30 días. La actividad de trading ha disminuido de noviembre a diciembre, reflejando la caída de precios y la menor participación del mercado. La contracción del volumen refleja una postura más defensiva generalizada, con menos flujos de capital impulsados por la liquidez para absorber la volatilidad o sostener movimientos direccionales.

Con el mercado spot en calma, la atención se centra ahora en la próxima reunión del FOMC, que podría actuar como catalizador para reactivar la participación del mercado según su tono de política.

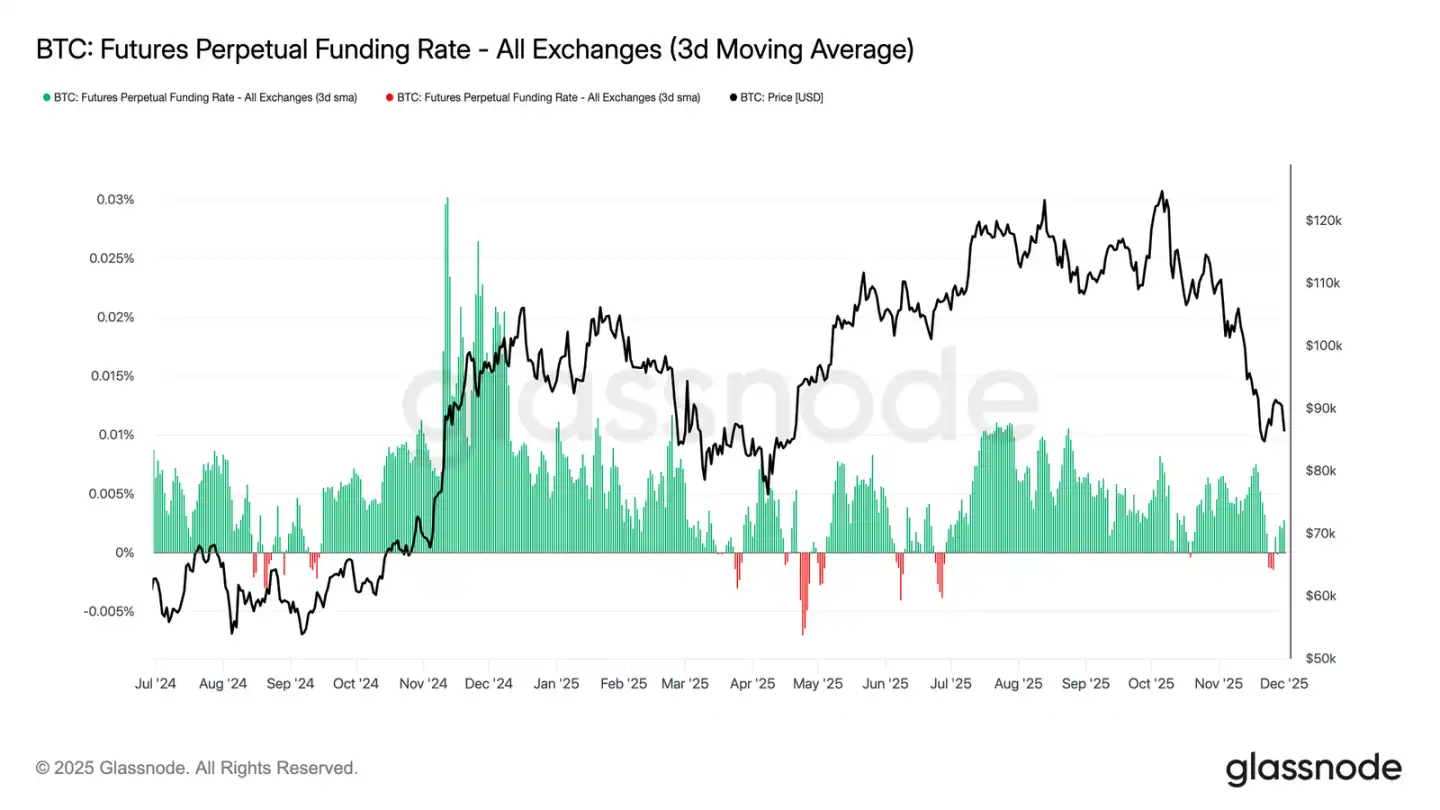

Mercado de futuros débil

Siguiendo el tema de la baja participación, el mercado de futuros también muestra poco interés por el apalancamiento, con el interés abierto sin lograr una reconstrucción significativa y las tasas de financiación permaneciendo cerca de niveles neutrales. Estas dinámicas subrayan un entorno de derivados definido más por la cautela que por la confianza.

En el mercado de contratos perpetuos, la tasa de financiación se ha mantenido cerca de cero o ligeramente negativa esta semana, lo que resalta la retirada continua de posiciones largas especulativas. Los operadores mantienen posturas equilibradas o defensivas, ejerciendo poca presión direccional mediante apalancamiento.

Debido a la baja actividad en derivados, la formación de precios depende más de los flujos spot y los catalizadores macroeconómicos que de la expansión especulativa.

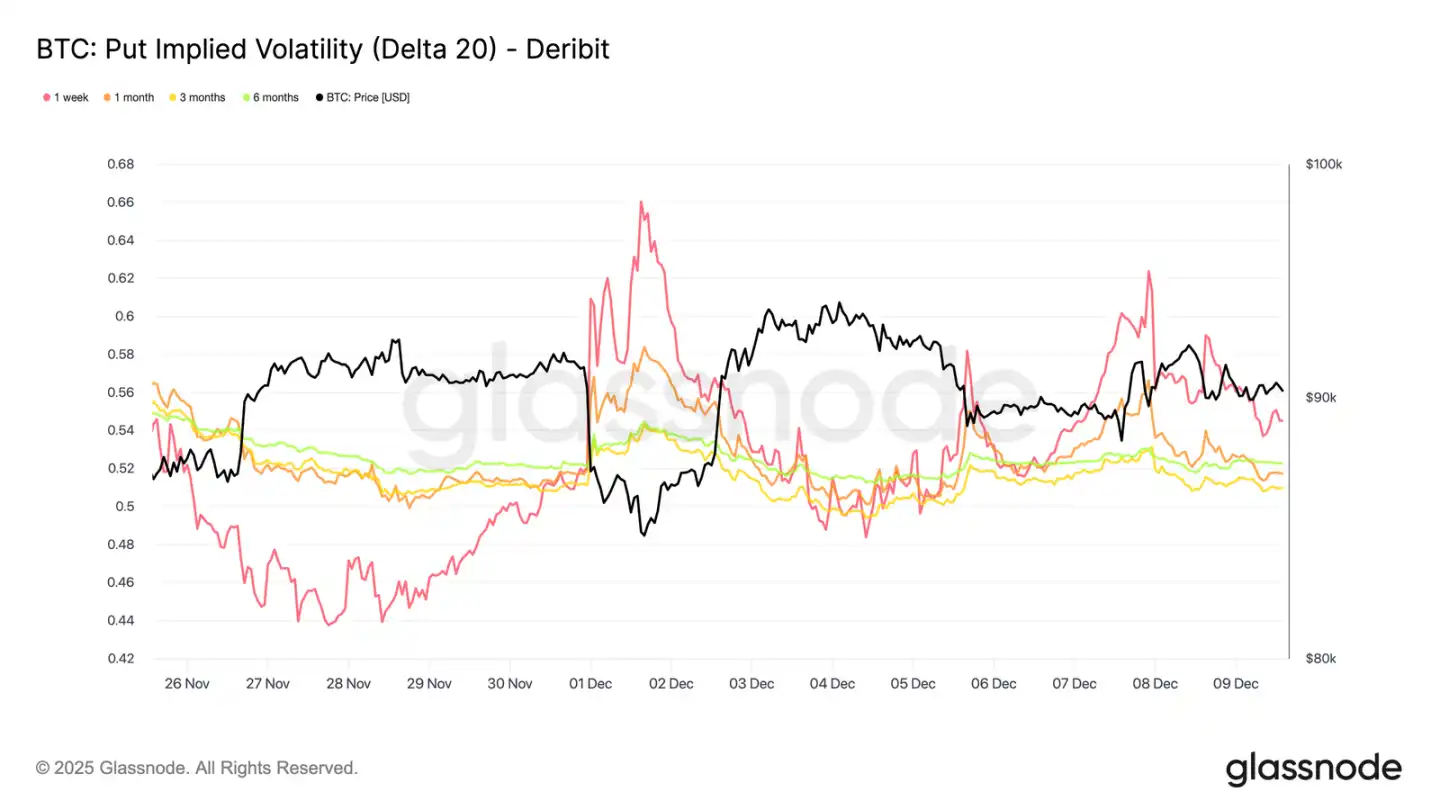

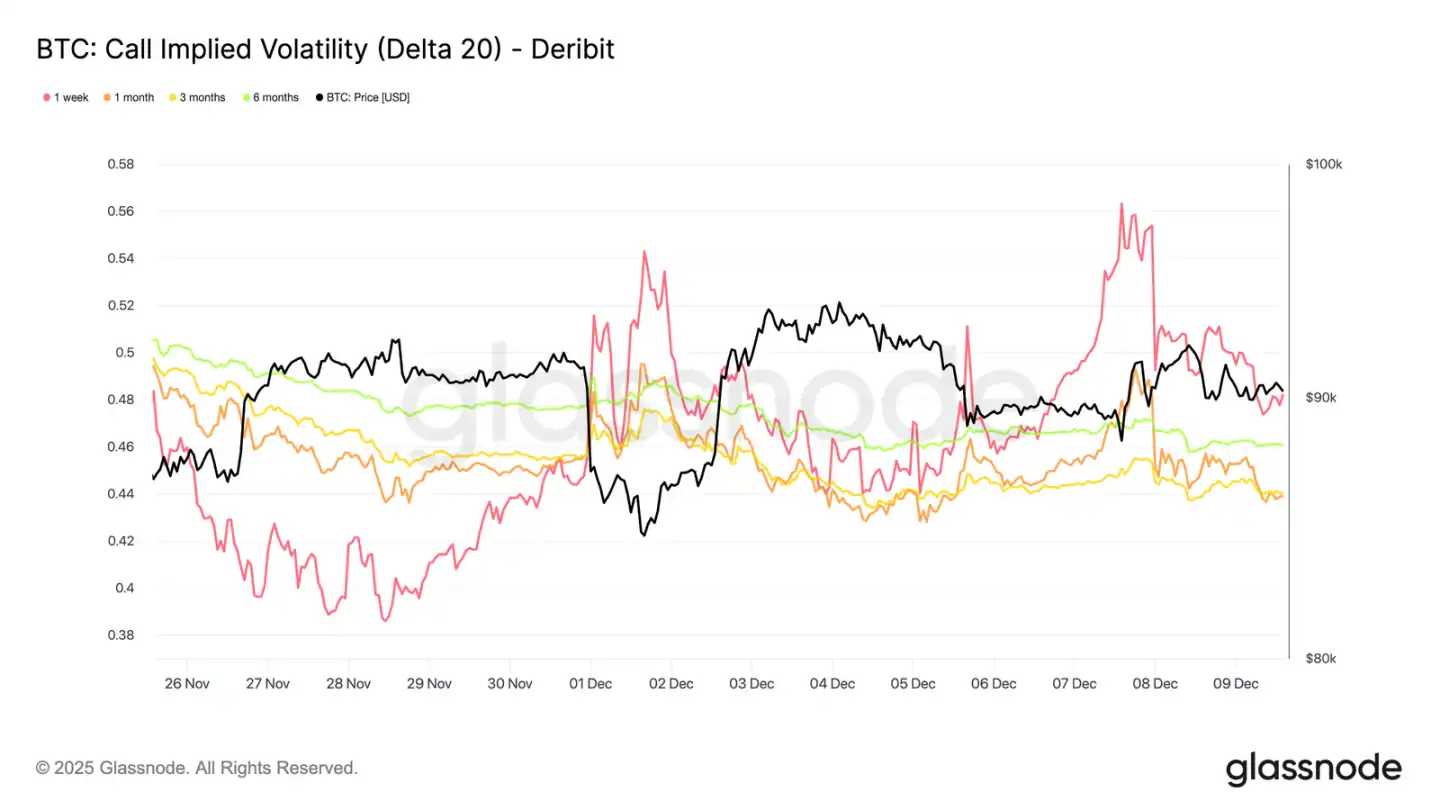

Volatilidad implícita a corto plazo en alza

En el mercado de opciones, la actividad spot apagada de Bitcoin contrasta con un repunte repentino de la volatilidad implícita a corto plazo, ya que los operadores se preparan para movimientos de precio más grandes. La volatilidad implícita interpolada (estimada usando valores Delta fijos en lugar de precios de ejercicio listados) revela más claramente la estructura de precios del riesgo en diferentes plazos.

En las opciones call de 20-Delta, la IV a una semana subió unos 10 puntos de volatilidad respecto a la semana pasada, mientras que los plazos más largos se mantuvieron relativamente estables. El mismo patrón se observa en las opciones put de 20-Delta, con IV a corto plazo al alza y plazos más largos tranquilos.

En general, los operadores están acumulando volatilidad donde esperan presión, prefiriendo mantener convexidad en lugar de vender antes de la reunión del FOMC del 10 de diciembre.

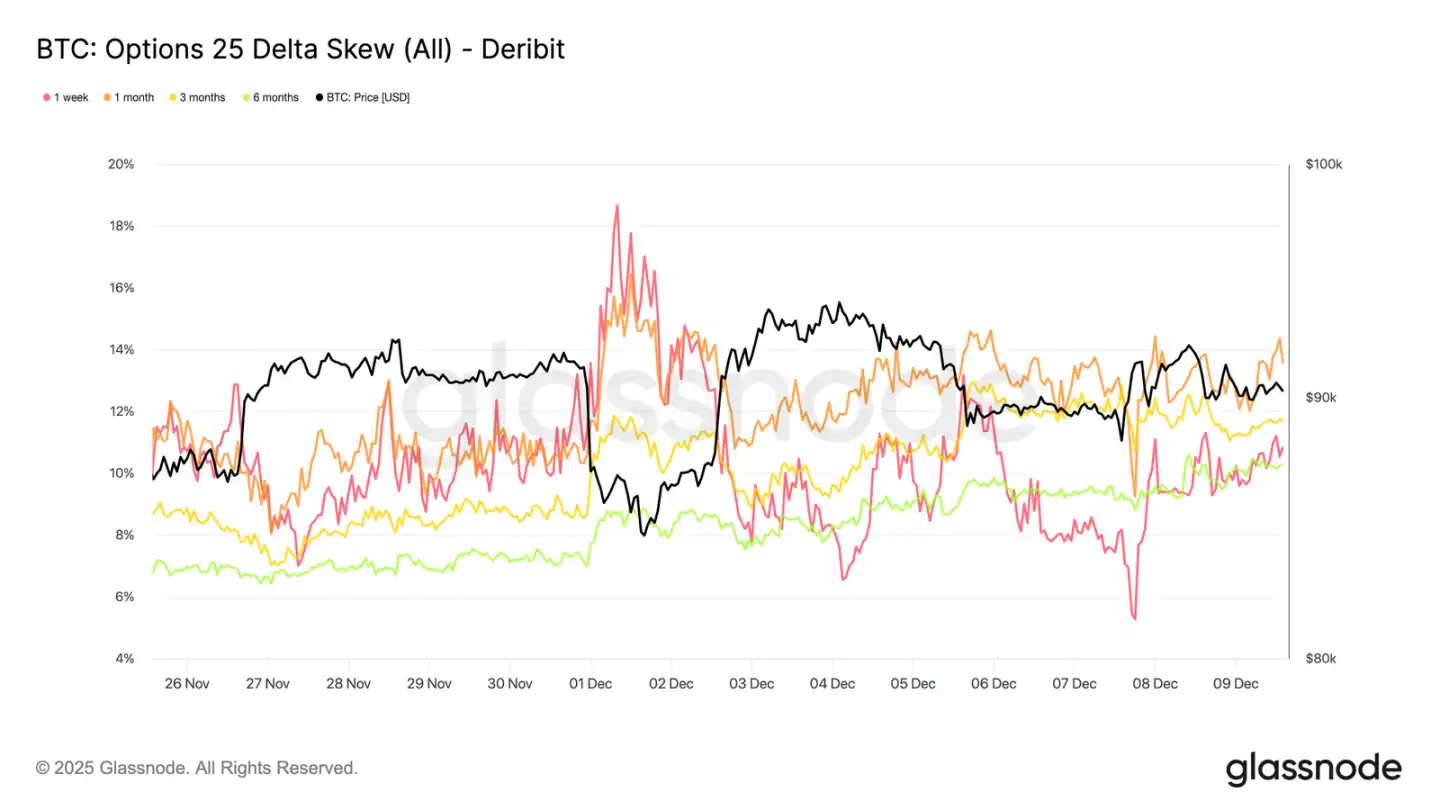

Vuelve la demanda de protección a la baja

Junto con el aumento de la volatilidad a corto plazo, la protección a la baja vuelve a cotizar con prima. El skew de 25-delta, que mide el coste relativo de puts frente a calls con el mismo Delta, ha subido a alrededor del 11% en el plazo de una semana, lo que indica una mayor demanda de seguro a la baja a corto plazo antes de la reunión del FOMC.

El skew se mantiene agrupado en todos los plazos, en un rango del 10.3% al 13.6%. Esta compresión indica que la preferencia por la protección put es generalizada en toda la curva, reflejando una inclinación defensiva consistente y no solo presión aislada en el extremo corto.

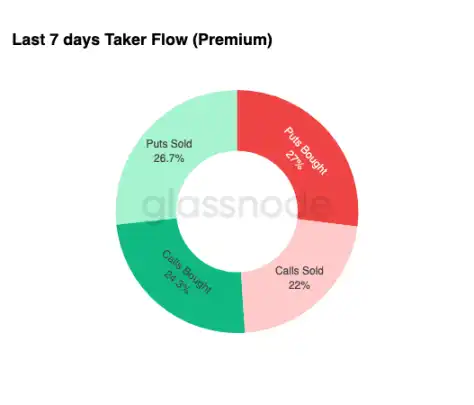

Acumulación de volatilidad

Resumiendo la situación del mercado de opciones, los datos semanales de flujos de fondos refuerzan un patrón claro: los operadores están comprando volatilidad, no vendiéndola. Las primas de opciones compradas dominan el flujo nominal total, con las puts ligeramente por delante. Esto no refleja una preferencia direccional, sino un estado de acumulación de volatilidad. Cuando los operadores compran opciones en ambos extremos, esto indica cobertura y búsqueda de convexidad, no especulación basada en sentimiento.

Combinando la volatilidad implícita en aumento y el skew inclinado a la baja, la situación de los flujos sugiere que los participantes del mercado se están preparando para eventos volátiles, con un sesgo bajista.

Después del FOMC

De cara al futuro, la volatilidad implícita ya ha comenzado a relajarse y, históricamente, una vez que pasa el último gran evento macroeconómico del año, la IV tiende a comprimirse aún más. Con la reunión del FOMC del 10 de diciembre como el último catalizador significativo, el mercado se prepara para una transición a un entorno de baja liquidez y reversión a la media.

Tras el anuncio, los vendedores suelen regresar, acelerando la caída de la IV antes de fin de año. Salvo una sorpresa hawkish o un cambio significativo en la orientación, el camino de menor resistencia apunta a una volatilidad implícita más baja y una superficie de volatilidad más plana, que persistirá hasta finales de diciembre.

Conclusión

Bitcoin continúa cotizando en un entorno estructuralmente frágil, con pérdidas no realizadas en aumento, pérdidas realizadas elevadas y una toma de ganancias significativa por parte de los tenedores a largo plazo anclando la acción del precio. A pesar de la presión de venta persistente, la demanda sigue siendo lo suficientemente resiliente como para mantener el precio por encima del valor real de mercado, lo que indica que compradores pacientes siguen absorbiendo la oferta. Si aparecen signos de agotamiento de los vendedores, es posible un avance a corto plazo hacia los 95,000 dólares y la base de coste de los tenedores a corto plazo.

Las condiciones off-chain refuerzan este tono cauteloso. Los flujos de ETF siguen siendo negativos, la liquidez spot es baja y el mercado de futuros carece de participación especulativa. El mercado de opciones refuerza la postura defensiva, con operadores acumulando volatilidad, comprando protección a la baja a corto plazo y posicionándose para eventos volátiles antes de la reunión del FOMC.

En conjunto, la estructura del mercado indica un rango débil pero estable, sostenido por una demanda paciente pero limitado por la presión de venta continua. La trayectoria a corto plazo depende de si mejora la liquidez y si los vendedores se retiran, mientras que la perspectiva a largo plazo depende de si el mercado puede recuperar umbrales clave de coste y salir de esta etapa impulsada por el tiempo y la presión psicológica.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

¿Qué está discutiendo hoy la comunidad cripto internacional?

En las últimas 24 horas, ¿cuáles han sido los temas que más han preocupado a los extranjeros?

¿El fin del ciclo de cuatro años de Bitcoin? Cathie Wood sabe por qué

El lado oscuro de las altcoins

¿Por qué se dice que casi todas las altcoins llegarán a valer cero, con sólo unas pocas excepciones?

Predicción del precio de Cardano: el principal defensor de ADA lo abandona por XRP – ¿Qué vio que lo cambió todo?

Un conocido analista llamado Angry Crypto Show ha revelado que su largo descanso en la creación de contenido lo llevó a replantearse su futuro en el espacio cripto.