El precio de bitcoin está oscilando al borde de la línea de coste de 90,000 dólares, mientras que los elevados costes eléctricos están empujando a un grupo de mineros hacia el borde de la liquidación. Sin embargo, el gigante de Wall Street, JPMorgan, ha dado un objetivo de precio a largo plazo de 170,000 dólares en medio de este caos.

Recientemente, JPMorgan redujo su estimación del coste de producción de bitcoin de 94,000 dólares a 90,000 dólares, mientras que el precio actual sigue fluctuando por debajo de esta línea de coste clave.

Los mineros con altos costes se ven obligados a vender bitcoin para mantener sus operaciones. Pero en otro informe, JPMorgan considera que bitcoin está gravemente infravalorado en relación con el oro tras ajustar la volatilidad, y que su valor razonable a largo plazo debería acercarse a los 170,000 dólares.

I. La dificultad de los mineros

La red de bitcoin está experimentando una prueba de presión de adentro hacia afuera. La raíz apunta directamente a la piedra angular que mantiene la seguridad de este sistema descentralizado: los mineros.

● JPMorgan señaló claramente en su informe del 5 de diciembre que la reciente presión sobre el precio de bitcoin proviene principalmente de la disminución del hashrate total de la red y de la dificultad de minería. Detrás de esto hay dos fuerzas entrelazadas.

● Por un lado, China ha reiterado recientemente su prohibición sobre la minería de bitcoin, afectando parte del hashrate. Pero una fuerza más general y de mercado es que los precios bajos de bitcoin y los altos costes energéticos están exprimiendo los márgenes de beneficio de los mineros, obligando a los mineros de alto coste fuera de China a abandonar el mercado.

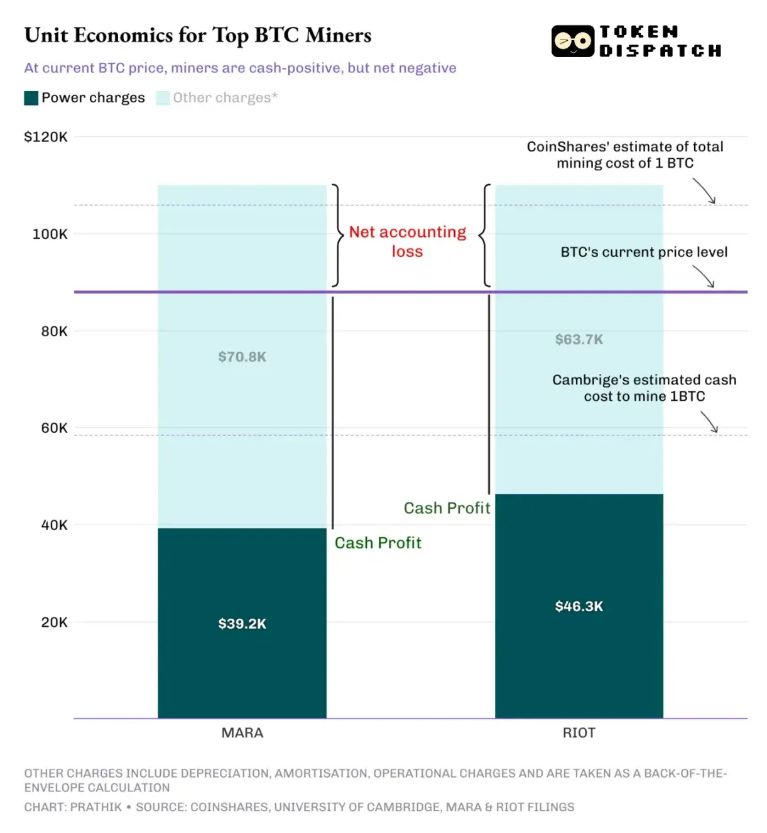

● El informe rebajó la estimación del coste de producción de bitcoin a 90,000 dólares y señaló una realidad cruel: el precio actual de bitcoin sigue rondando por debajo de su coste de producción. Para los productores marginales, cada aumento de 0.01 dólares/kWh en el precio de la electricidad eleva su coste de producción en 18,000 dólares.

II. Juego de supervivencia bajo la línea de coste

● La lógica financiera de los mineros es simple pero cruel: los ingresos provienen del precio volátil de bitcoin, mientras que los costes son los gastos eléctricos relativamente rígidos. Cuando el mercado cae, son el primer grupo en sentir la presión en su balance.

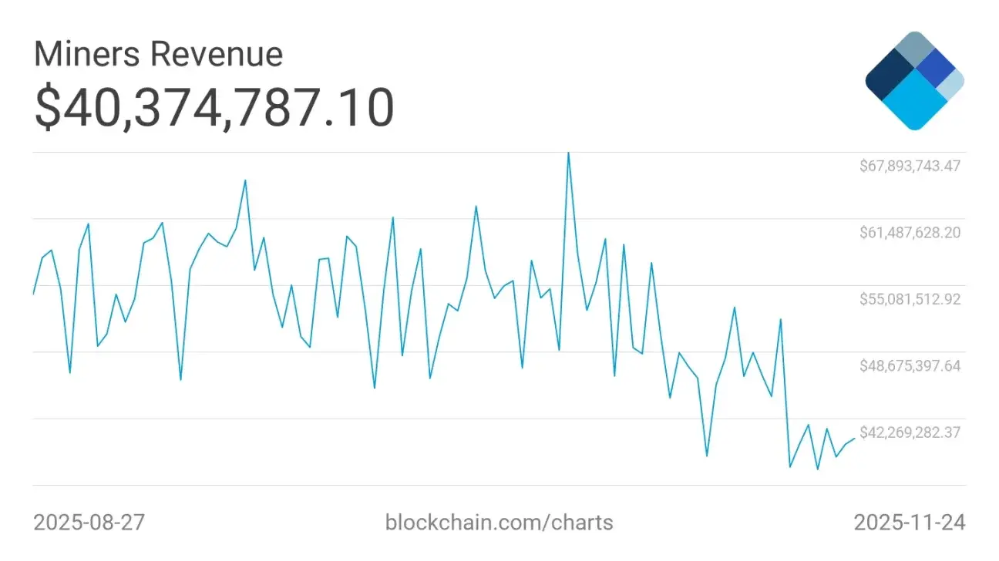

● En los últimos dos meses, los ingresos promedio de siete días de los mineros de bitcoin han caído de 60 millones de dólares un 35%, hasta unos 40 millones de dólares. Aunque los mineros con equipos modernos y electricidad barata aún pueden mantener un flujo de caja positivo, muchos que usan equipos antiguos o pagan tarifas eléctricas elevadas ya están cerca o incluso por debajo de la línea de equilibrio.

● “Con el precio de bitcoin por debajo de los 90,000 dólares, los mineros están en apuros”. Según el análisis del sector, una vez que se incluyen costes no monetarios como la depreciación de los equipos, el coste total de minar un bitcoin puede superar fácilmente los 100,000 dólares.

● Esto significa que, con el precio actual de poco más de 80,000 dólares, muchos mineros están en realidad operando con pérdidas a nivel contable, dependiendo de acumular bitcoin o buscar financiación externa para continuar operando.

III. El pulso energético

● Hoy en día, los mineros no solo enfrentan el ciclo de precios de las criptomonedas, sino también una “corrida energética” a escala macroeconómica. El crecimiento explosivo de la industria de la inteligencia artificial (IA) compite por la misma reserva de energía que la minería de criptomonedas.

● Los centros de datos de IA y las granjas de minería de bitcoin son esencialmente muy similares: ambos requieren unidades de computación intensiva, grandes extensiones de terreno, suministro eléctrico estable de alta densidad y enormes sistemas de refrigeración. Los gigantes tecnológicos, con grandes sumas de dinero, están dispuestos a pagar varias veces más que los mineros para asegurarse contratos eléctricos e infraestructuras clave.

● El análisis de Morgan Stanley muestra que, si las empresas mineras transforman sus instalaciones en centros de datos y las alquilan, el valor de sus acciones sería mucho mayor que el nivel actual de las acciones mineras de bitcoin. La balanza política también se ha inclinado: la prioridad estratégica de EE. UU. para la IA es claramente superior a la de la minería de criptomonedas.

● Las empresas mineras están atrapadas en un “sándwich”: por arriba, el ataque de capital de la IA; por abajo, los ingresos deflacionarios y la dificultad creciente causados por los ciclos de halving de bitcoin. Esto obliga a toda la industria a repensar su camino de supervivencia.

IV. El plan de valoración a largo plazo

● En agudo contraste con las dificultades actuales de la minería, JPMorgan dibuja un ambicioso plan para el futuro a largo plazo de bitcoin. En otro importante informe del 7 de noviembre, los analistas del banco dieron un objetivo de precio de 170,000 dólares para los próximos 6-12 meses.

La lógica central de esta valoración es situar a bitcoin en el marco narrativo del “oro digital” y realizar un cálculo de valor razonable ajustado por volatilidad.

● El modelo utilizado por los analistas compara la capitalización de mercado de bitcoin con el total de inversiones privadas globales en oro (unos 6.2 trillones de dólares). Actualmente, la capitalización de mercado de bitcoin es de unos 2.1 trillones de dólares, por lo que tendría que subir aproximadamente un 67% para igualar esa cifra.

● El factor de ajuste clave es el riesgo. El informe señala que la ratio de volatilidad entre bitcoin y el oro es de aproximadamente 1.8, lo que significa que el riesgo de mantener bitcoin es 1.8 veces el del oro. Tras este ajuste de riesgo, el precio teórico de bitcoin debería acercarse a los 170,000 dólares.

● Este objetivo de precio es significativamente superior a las previsiones del banco de 126,000 dólares en agosto y 165,000 dólares en octubre, reflejando una confianza cada vez mayor en las perspectivas a medio plazo de bitcoin.

V. La pugna entre el viejo y el nuevo orden y el cambio en la estructura del mercado

● Bajo la superficie del mercado, está ocurriendo un cambio estructural más profundo. JPMorgan señala en su informe un cambio clave: lo que más importa para la evolución a corto plazo de bitcoin ya no es la actividad de los mineros, sino la resiliencia de uno de sus mayores tenedores, MicroStrategy (MSTR).

Esta empresa se ha convertido en un puente clave que conecta el capital tradicional con el mundo de bitcoin. A través de la emisión de bonos y acciones preferentes, convierte fondos del mundo fiduciario en exposición a bitcoin.

● Algunas opiniones del mercado consideran que esto convierte a MSTR en el foco de la pugna entre dos sistemas monetarios: el viejo orden centrado en la Reserva Federal y la banca tradicional, y el nuevo orden emergente anclado en el Tesoro de EE. UU., las stablecoins y bitcoin. Reprimir a MSTR se ve, en cierto modo, como una forma de que el sistema financiero tradicional mantenga su estatus.

● Al mismo tiempo, la composición de los participantes del mercado está cambiando drásticamente. Un informe de Citi señala que las direcciones “ballena” que poseen más de 1,000 bitcoins están disminuyendo, mientras que las direcciones minoristas con menos de 1 bitcoin están creciendo rápidamente. Esta tendencia de dispersión de tokens de grandes a pequeños inversores suele considerarse un signo de una etapa específica del ciclo de mercado.

Mientras los mineros de alto coste luchan por sobrevivir bajo la línea de coste de 90,000 dólares, los modelos de Wall Street apuntan a un horizonte lejano de 170,000 dólares. La electricidad de las granjas mineras está siendo disputada a precios elevados por los centros de datos de IA, mientras que la historia de valoración de bitcoin se desarrolla en comparación con el oro milenario.

Por un lado, una caída temporal del hashrate y la dificultad; por otro, un océano de posibilidades en los modelos de volatilidad. Por un lado, la dura realidad de los mineros apagando sus máquinas; por otro, el sueño brillante del oro digital. Esta prueba de hielo y fuego determinará finalmente si bitcoin se detiene como un activo de riesgo o realmente se transforma en un nuevo paradigma de almacenamiento de valor.