Reinterpretando la consolidación: las principales criptomonedas están experimentando un gran intercambio de tokens entre ballenas

Los primeros creyentes de BTC están realizando ganancias; esto no es una venta de pánico, sino una transición natural de la concentración de tenencias en ballenas a una distribución más amplia entre todos.

Título original: The Great Rotation:BTC won.What Happensto ETH. SoL and Alts?

Autor original: Ignas, investigador DeFi

Traducción original: CryptoLeo, Odaily

Ignas plantea una idea: a pesar de la aprobación del ETF de BTC, la aceleración de la adopción institucional, la aprobación de la "Ley Genuis", la inminente promulgación de la "Ley Clarity", la ausencia de represión regulatoria, la falta de grandes hackeos y la inexistencia de un colapso narrativo fundamental, BTC sigue lateralizando y la liquidez es insuficiente. En este momento, los primeros inversores de BTC están realizando beneficios de manera planificada y gradual (no vendiendo en pánico), mientras que los nuevos inversores planean comprar en las caídas.

Puntos clave

Los primeros creyentes de BTC están realizando beneficios;

No se trata de ventas por pánico, sino de una transición natural de la concentración de grandes ballenas hacia una tenencia más distribuida entre todos;

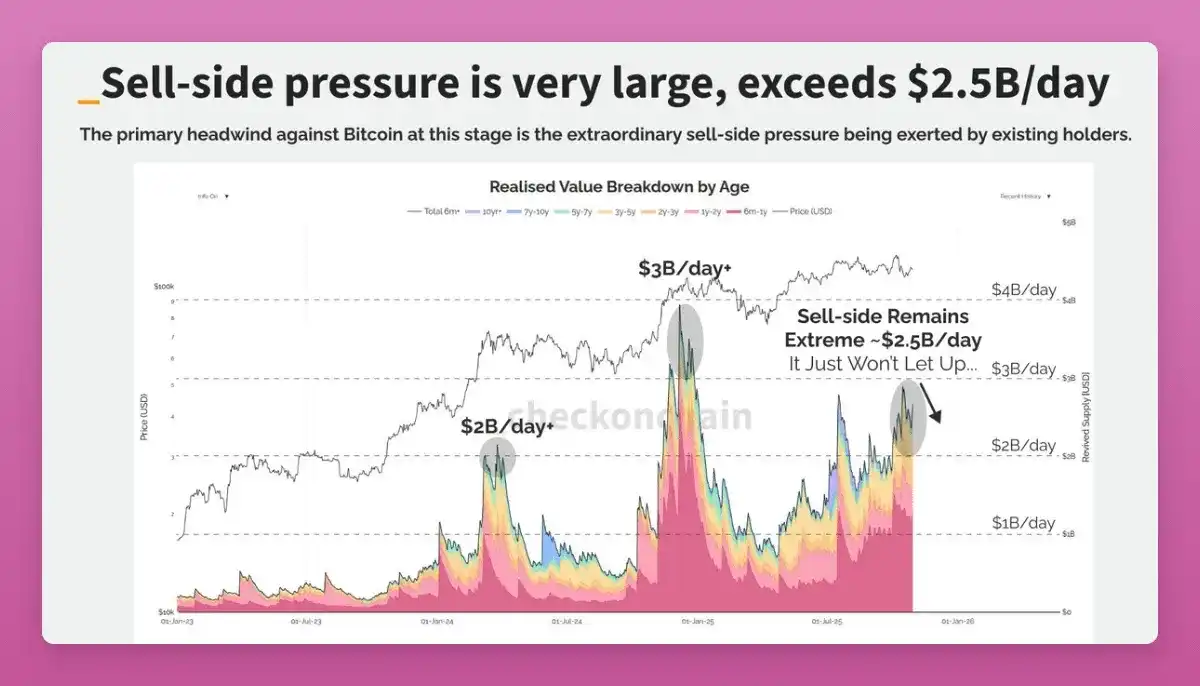

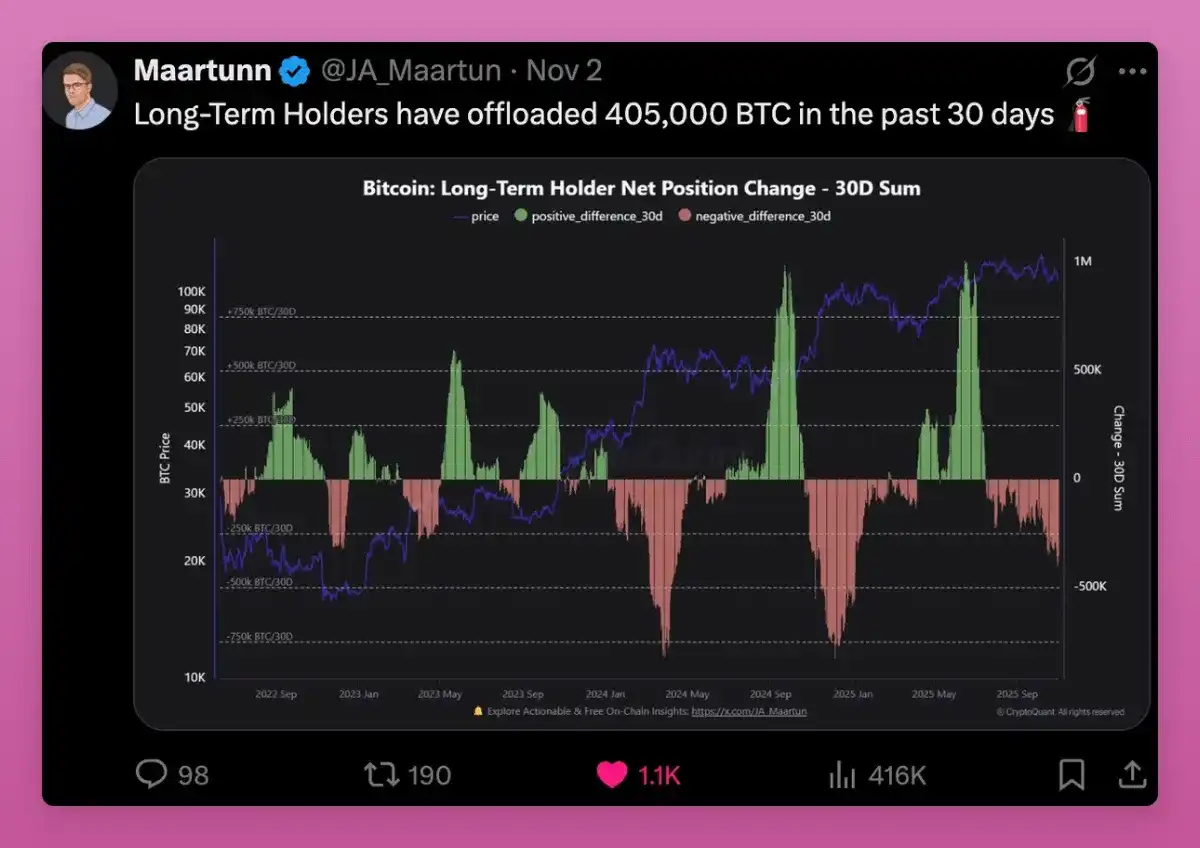

Entre todos los indicadores on-chain rastreables, la señal más evidente es la venta de ballenas.

Veamos primero BTC

Los holders a largo plazo han vendido 405,000 BTC en 30 días, lo que representa el 1.9% del suministro total de BTC existente.

Tomemos como ejemplo a Owen Gunden, uno de los primeros grandes poseedores de BTC. Realizó grandes transacciones en Mt.Gox, tiene una enorme posición y es miembro de la junta de LedgerX. Su wallet asociada posee más de 11,000 BTC, lo que lo coloca entre los mayores holders individuales on-chain.

Recientemente, su wallet ha comenzado a transferir grandes cantidades de BTC a Kraken, moviendo miles de BTC en varias tandas. Esto suele indicar que está vendiendo. Analistas on-chain creen que podría estar preparándose para vender la mayor parte de sus BTC, valorados en más de 1.1 billions de dólares.

No ha tuiteado desde 2018, pero este movimiento encaja con mi teoría de la "gran rotación": algunos transfieren a ETF por ventajas fiscales, otros venden para diversificar su portafolio (¿quizás comprando ZEC?).

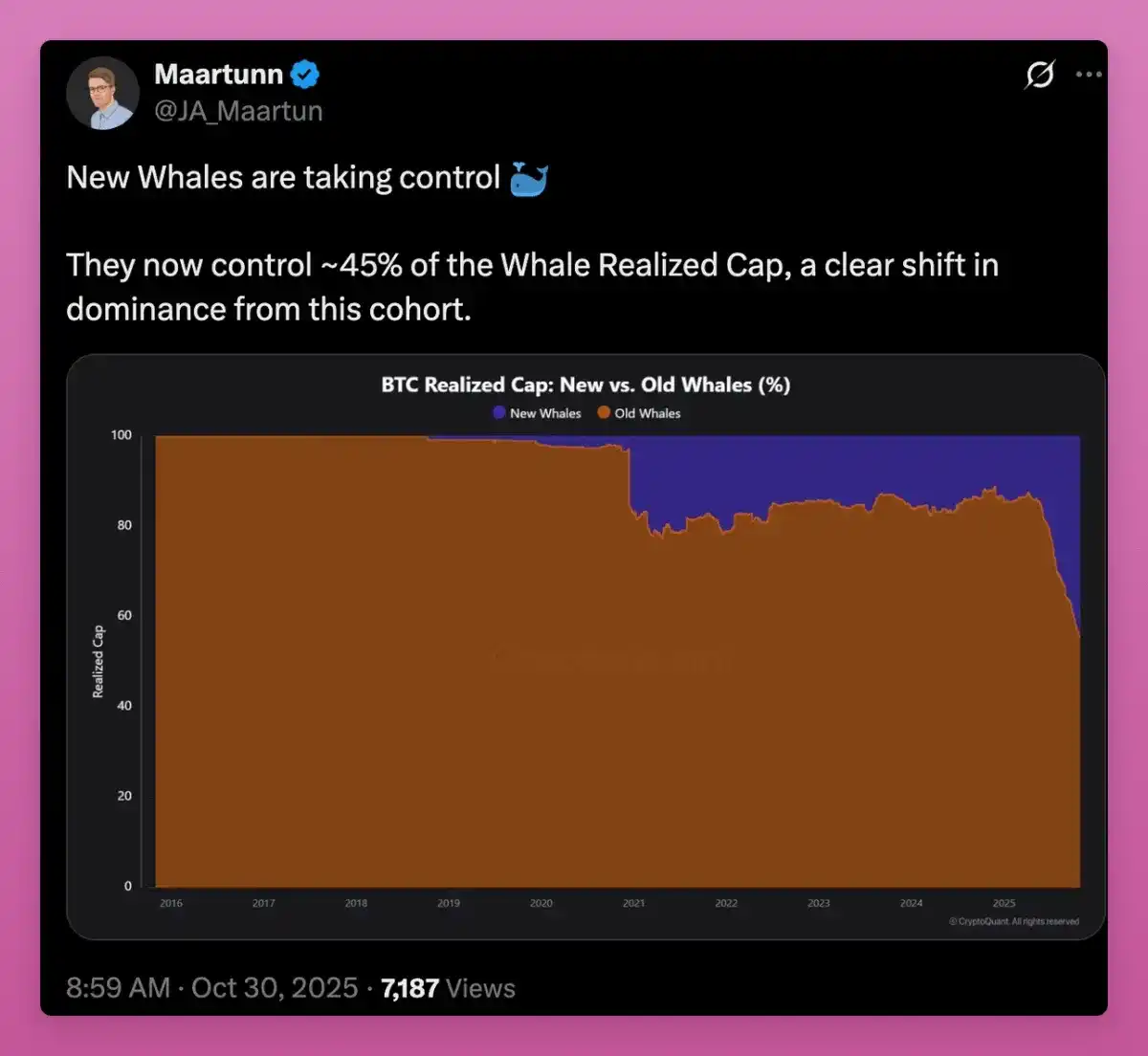

A medida que el suministro pasa de las primeras ballenas a nuevos compradores, el precio promedio de coste de BTC sigue aumentando, y los nuevos holders están tomando el control.

Con el cambio de la base de coste promedio de los primeros mineros a los compradores de ETF y nuevas instituciones, se puede ver que el MVRV está en ascenso.

MVRV es "precio actual" ÷ "precio de coste de los holders", uno de los indicadores clásicos de valoración on-chain de bitcoin, propuesto por Murad Mahmudov y David Puell en 2018, y ampliamente utilizado para determinar si bitcoin está sobrevalorado (sobrecalentado) o infravalorado (sobrevendido).

Alguien podría decir que esto parece una señal bajista, ya que las viejas ballenas han mantenido grandes beneficios durante años, mientras que las nuevas ballenas han estado en pérdidas.

El precio promedio de coste de BTC se acerca a los 110,800 dólares, lo que genera preocupación de que si BTC sigue teniendo un mal desempeño, los nuevos inversores podrían optar por vender.

Pero el aumento del MVRV indica que la propiedad se está descentralizando y volviendo más madura. Bitcoin está pasando de unos pocos holders de coste ultrabajo a un grupo más distribuido con una base de coste más alta.

En realidad, esto es una señal alcista. ¿Y fuera de bitcoin?

El traspaso de ETH

¿Y ETH? ¿Puede ETH mostrar el mismo patrón de "gran rotación"? Al igual que con bitcoin, esto podría explicar en parte el retraso en el precio de ETH.

Desde cierto punto de vista, ETH también ha ganado: ambos tienen ETF, DAT e inversores institucionales, aunque de naturaleza diferente.

Los datos muestran que ETH también está en un periodo de transición similar, solo que más temprano y con un proceso más accidentado.

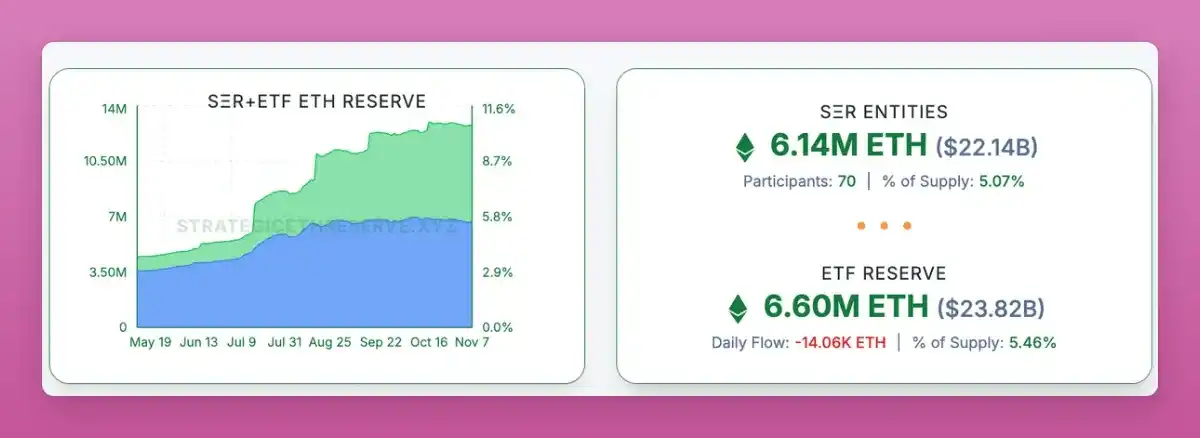

De hecho, en cierto sentido ETH ya ha alcanzado a BTC: actualmente, alrededor del 11% de todo el ETH está en manos de DAT y ETF.

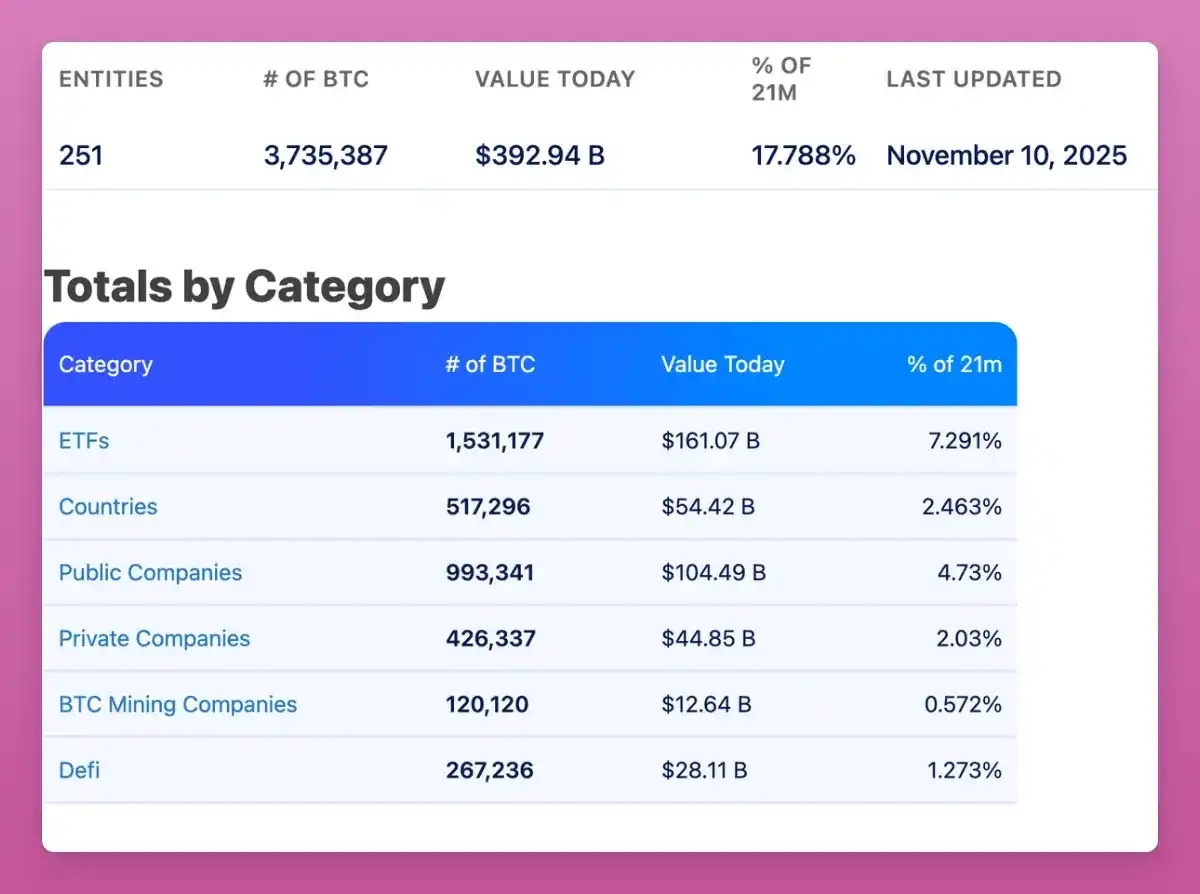

Mientras que alrededor del 17.8% del BTC está en manos de ETF spot y grandes tesorerías (gracias a los años de esfuerzo de Saylor), ETH está alcanzando ese ritmo.

Intenté encontrar datos relevantes de ETH para verificar si, como BTC, las viejas ballenas están distribuyendo ETH a nuevas ballenas, pero no lo logré. Incluso contacté a Ki Young Ju de CryptoQuant, quien me dijo que, debido a que ETH utiliza un modelo de cuentas, a diferencia del modelo UTXO de BTC, es difícil recopilar datos.

En cualquier caso, la principal diferencia parece ser que ETH está pasando de manos minoristas a ballenas, mientras que el cambio principal de BTC es de viejas ballenas a nuevas ballenas.

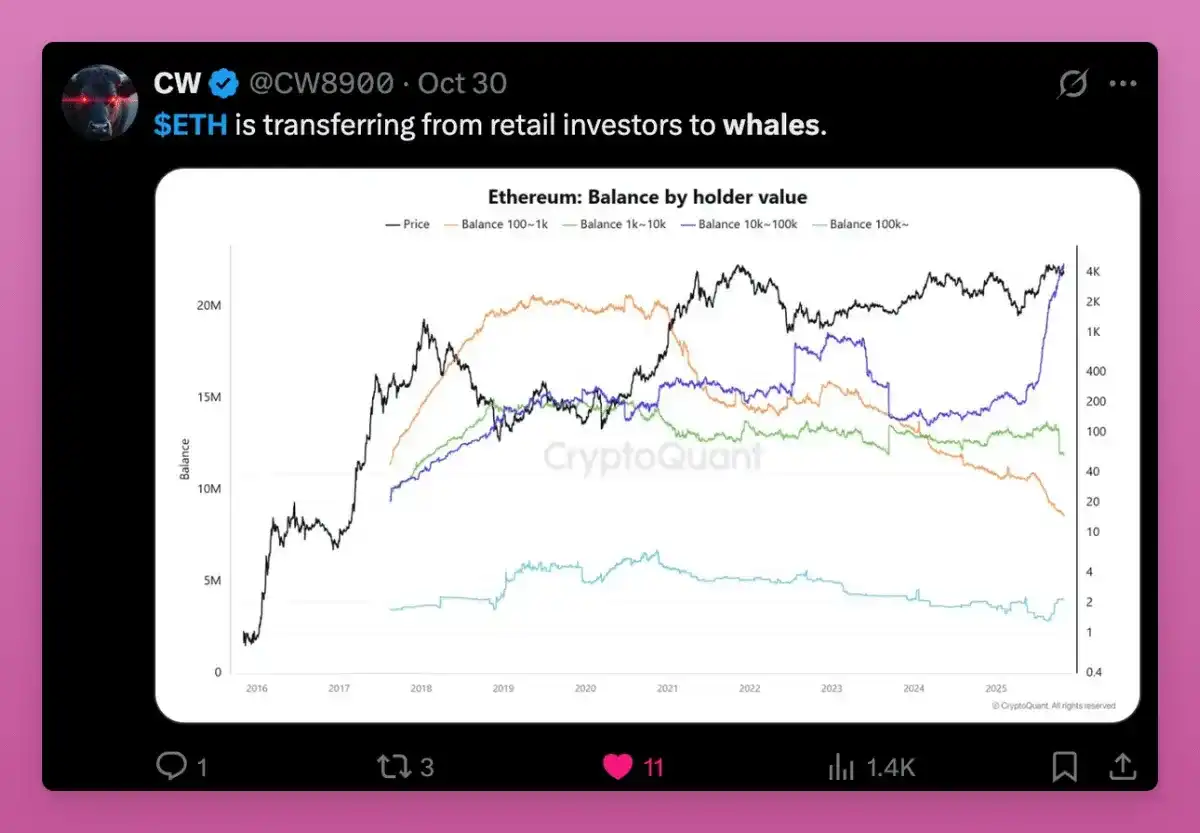

El siguiente gráfico también muestra la tendencia de transferencia de propiedad de ETH de minoristas a ballenas.

El precio real de las cuentas grandes (más de 100,000 ETH) está subiendo rápidamente, lo que significa que los nuevos compradores están entrando a precios más altos, mientras que los pequeños holders están vendiendo.

Fíjate que ahora todas las líneas (naranja, verde, violeta) convergen en el mismo nivel, lo que significa que el coste de los wallets de diferentes tamaños es similar, indicando que los viejos tokens han pasado a manos de nuevos holders.

Esta reconfiguración de la base de coste debería ocurrir cerca del final del ciclo de acumulación y antes de un gran aumento de precio. Estructuralmente, esto indica que el suministro de ETH se está concentrando en manos de holders más fuertes, lo que es alcista para ETH.

La lógica de este cambio es:

-Los minoristas venden, mientras que las ballenas y fondos aprovechan para acumular, por razones como: 1) popularización de stablecoins y tokenización; 2) ETF de staking; 3) participación de inversores institucionales;

-Los minoristas ven ETH como "combustible", y pierden la fe cuando aparecen otros tokens L1. Las ballenas lo ven como un colateral generador de rendimiento, acumulando para obtener ingresos on-chain a largo plazo;

-Cuando BTC ganó, ETH aún estaba en una zona gris, por lo que las ballenas se adelantaron y bloquearon la entrada de inversores institucionales.

La combinación de ETF+DAT hace que la base de holders de ETH sea más institucional, aunque no está claro si son más propensos al crecimiento a largo plazo. La principal preocupación es que ETHZilla anunció la venta de ETH para recomprar sus acciones. No es motivo de pánico, pero sienta un precedente.

En general, ETH también cumple con la teoría de la "gran rotación". Su estructura no es tan clara como la de bitcoin porque la base de holders de Ethereum es más diversa, tiene más casos de uso (como staking líquido en unos pocos grandes wallets), y hay más razones para mover tokens on-chain.

El movimiento de los tokens de Solana

Es muy difícil determinar en qué etapa de la teoría de la rotación se encuentra SOL, incluso identificar wallets institucionales o principales holders es complicado. Aun así, se pueden observar algunos patrones.

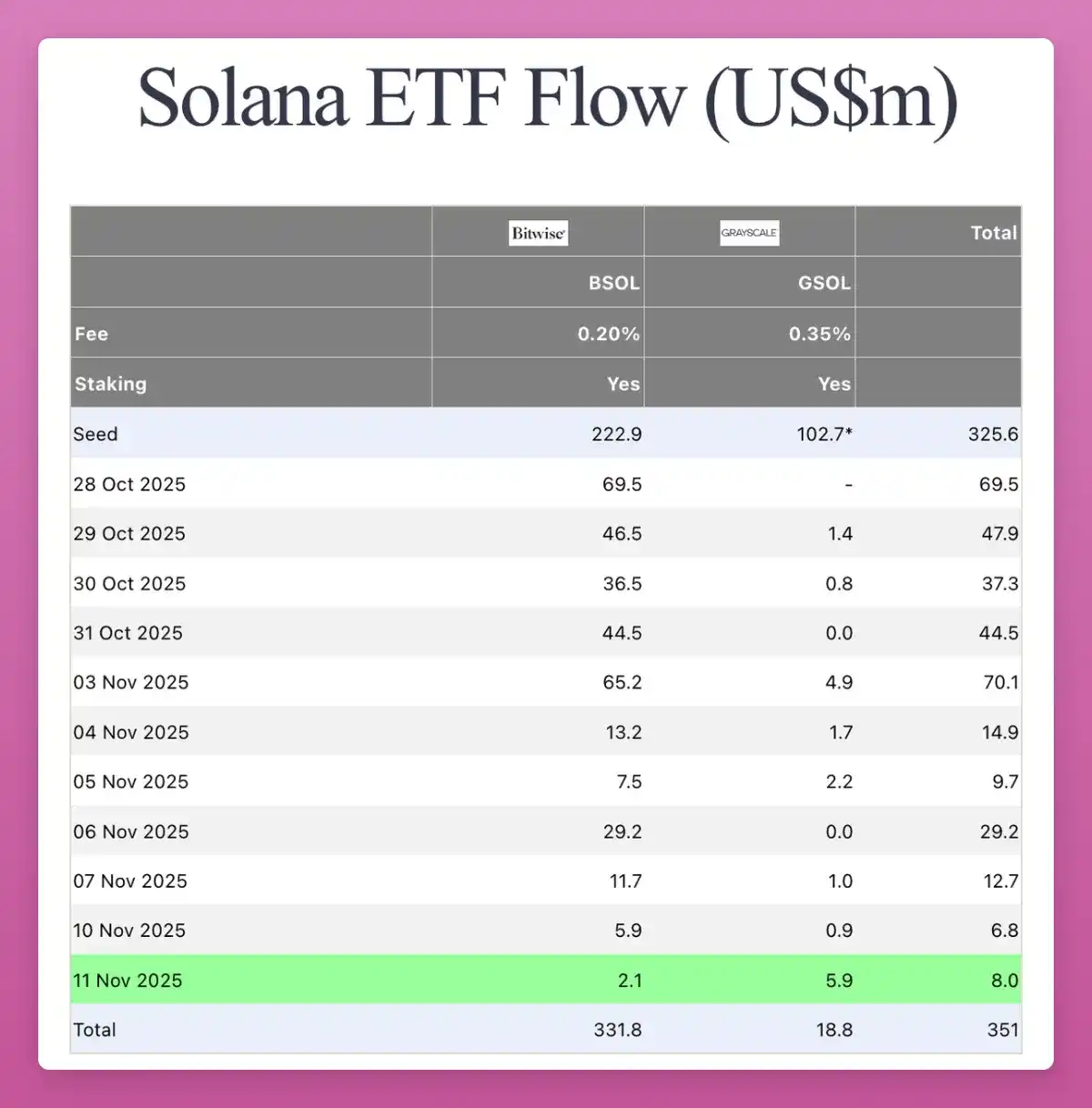

SOL está entrando en la misma etapa de institucionalización que ETH. El mes pasado, apareció el ETF spot de SOL en CT, sin ningún hype. Aunque el flujo de fondos no es especialmente alto (un total de 351 millones de dólares), hay entradas positivas todos los días.

Algunas empresas DAT también han comenzado a comprar SOL, y la cantidad es considerable:

Actualmente, el 2.9% de todo el SOL en circulación está en manos de empresas DAT, con un valor de 2.5 billions de dólares. Puedes leer más sobre la estructura de SOL DAT en este artículo de Helius.

Por lo tanto, SOL ahora cuenta con los mismos inversores de infraestructura TradFi que BTC y ETH, incluidos fondos regulados y empresas de tesorería, aunque en menor escala. Los datos on-chain de SOL son caóticos, pero siguen concentrados en insiders y wallets de VC. Estos tokens están fluyendo lentamente hacia nuevos compradores institucionales a través de ETF y tesorerías.

La gran rotación ya ha llegado a SOL, solo que ocurre un ciclo más tarde.

Por lo tanto, si la rotación de BTC y, en cierta medida, de ETH está llegando a su fin y los precios pueden subir en cualquier momento, la situación de SOL no es difícil de prever.

¿Qué pasará después?

La rotación de BTC termina primero, ETH le sigue pero con cierto retraso, y SOL necesita más tiempo. Entonces, ¿en qué punto del ciclo estamos?

En ciclos anteriores, la estrategia era simple: primero subía BTC, luego ETH, y el efecto riqueza se hacía evidente. La gente obtenía beneficios de las criptomonedas principales y se movía a altcoins de menor capitalización, impulsando todo el mercado.

Esta vez es diferente.

BTC se estanca en cierta etapa del ciclo; incluso si el precio sube, los viejos jugadores se pasan a ETF o retiran beneficios y mejoran su vida fuera de las criptos. No hay efecto riqueza, ni efecto desbordamiento, solo PTSD de FTX y el trabajo duro continúa.

Las altcoins ya no compiten con BTC por el estatus de moneda, sino que compiten en utilidad, rendimiento y especulación. Y la mayoría de los productos no cumplen con estos requisitos. Algunas categorías recomendadas actualmente:

-Blockchains realmente utilizadas: Ethereum, Solana, quizás una o dos más;

-Productos con flujo de caja o apreciación de valor real;

-Activos con demanda única que BTC no puede sustituir (como ZEC);

-Infraestructura capaz de atraer comisiones y atención;

-Stablecoins y RWA.

La innovación y experimentación en el sector cripto seguirá surgiendo, así que no quiero perderme este nuevo hotspot; todo lo demás se convierte en ruido.

La activación del switch de comisiones de Uniswap es un momento clave: no es el primero, pero sí el protocolo DeFi más destacado hasta ahora. Uniswap obliga a todos los demás protocolos a seguir su ejemplo y empezar a distribuir comisiones (buyback) a los holders de tokens.

5 de cada 10 protocolos de préstamos ya comparten beneficios con los holders de tokens.

Por lo tanto, las DAO se convierten en empresas on-chain, y el valor de sus tokens depende de los ingresos que generan y redistribuyen. Aquí es donde estará la próxima rotación.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Bitcoin cae hacia los $92K mientras una encuesta muestra que está ganando a los votantes estadounidenses

Los ETFs de bitcoin al contado registran salidas de 869 millones de dólares, marcando la segunda mayor retirada registrada.

Resumen rápido: Los ETFs spot de bitcoin en EE.UU. registraron salidas de fondos por 869.9 millones de dólares el jueves, marcando su segunda mayor salida de la historia. Bitcoin cayó un 6.4% en las últimas 24 horas hasta los $96,956 al momento de redactar esta nota.

El puente tBTC de Threshold abre un canal DeFi para 500 mil millones de dólares en Bitcoin institucional

DerivaDEX gobernado por DAO es el 'primer' protocolo de derivados descentralizado en recibir la licencia de la Autoridad Monetaria de Bermudas

La Autoridad Monetaria de Bermudas (BMA) ha emitido supuestamente su primera licencia a un protocolo de derivados descentralizado: DerivaDEX, que pronto será lanzado y gobernado por una DAO. BMA es la entidad que otorgó la primera licencia a Coinbase Derivatives.