El mercado de cobertura envuelto en miedo: Bitcoin podría necesitar un período de consolidación más prolongado

La transacción de Bitcoin se sitúa por debajo del nivel clave de coste base, lo que indica un agotamiento de la demanda y una pérdida de impulso.

Original Article Title: Un mercado cubierto de miedo

Original Article Authors: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Original Article Translation: AididiaoJP, Foresight News

El hecho de que bitcoin cotice por debajo del coste base de los holders a corto plazo indica una demanda agotada y un impulso menguante. Los holders a largo plazo están vendiendo aprovechando la fortaleza del mercado, mientras que el mercado de opciones adopta una postura defensiva con una creciente demanda de opciones put y una volatilidad elevada, señalando una fase de cautela antes de cualquier recuperación sostenible.

Resumen

· El hecho de que bitcoin cotice por debajo del coste base de los holders a corto plazo indica un impulso decreciente y un cansancio de mercado exacerbado. Los múltiples fracasos en recuperar este nivel han incrementado el riesgo de entrar en una fase de consolidación más prolongada.

· Los holders a largo plazo han acelerado las ventas desde julio, deshaciéndose ahora de más de 22,000 BTC diarios, lo que indica una toma de beneficios continua que presiona la estabilidad del mercado.

· El interés abierto ha alcanzado un máximo histórico, pero el sentimiento del mercado es bajista ya que los traders prefieren opciones put sobre call. Los rebotes a corto plazo se encuentran con actividades de cobertura en lugar de nuevo optimismo.

· La volatilidad implícita sigue elevada y la volatilidad realizada la ha alcanzado, poniendo fin a un periodo de calma y baja volatilidad. Las posiciones cortas de los market makers han amplificado las ventas y suprimido los rebotes.

· Tanto los datos on-chain como los de opciones indican que el mercado está en una fase de transición cautelosa. La recuperación podría depender de la aparición de nueva demanda spot y de una moderación de la volatilidad.

· Bitcoin ha retrocedido gradualmente desde sus máximos recientes, estabilizándose por debajo del coste base de los holders a corto plazo, alrededor de $113,000. Históricamente, esta estructura suele anunciar el inicio de una fase bajista de medio plazo a medida que los holders más débiles comienzan a capitular.

· En esta edición, evaluamos el estado actual de la rentabilidad del mercado, examinamos la escala y sostenibilidad del gasto de los holders a largo plazo y, finalmente, determinamos si este retroceso es una consolidación saludable o una señal de una debilidad más profunda por venir, evaluando el sentimiento en el mercado de opciones.

Perspectivas On-chain

Poniendo a prueba la convicción

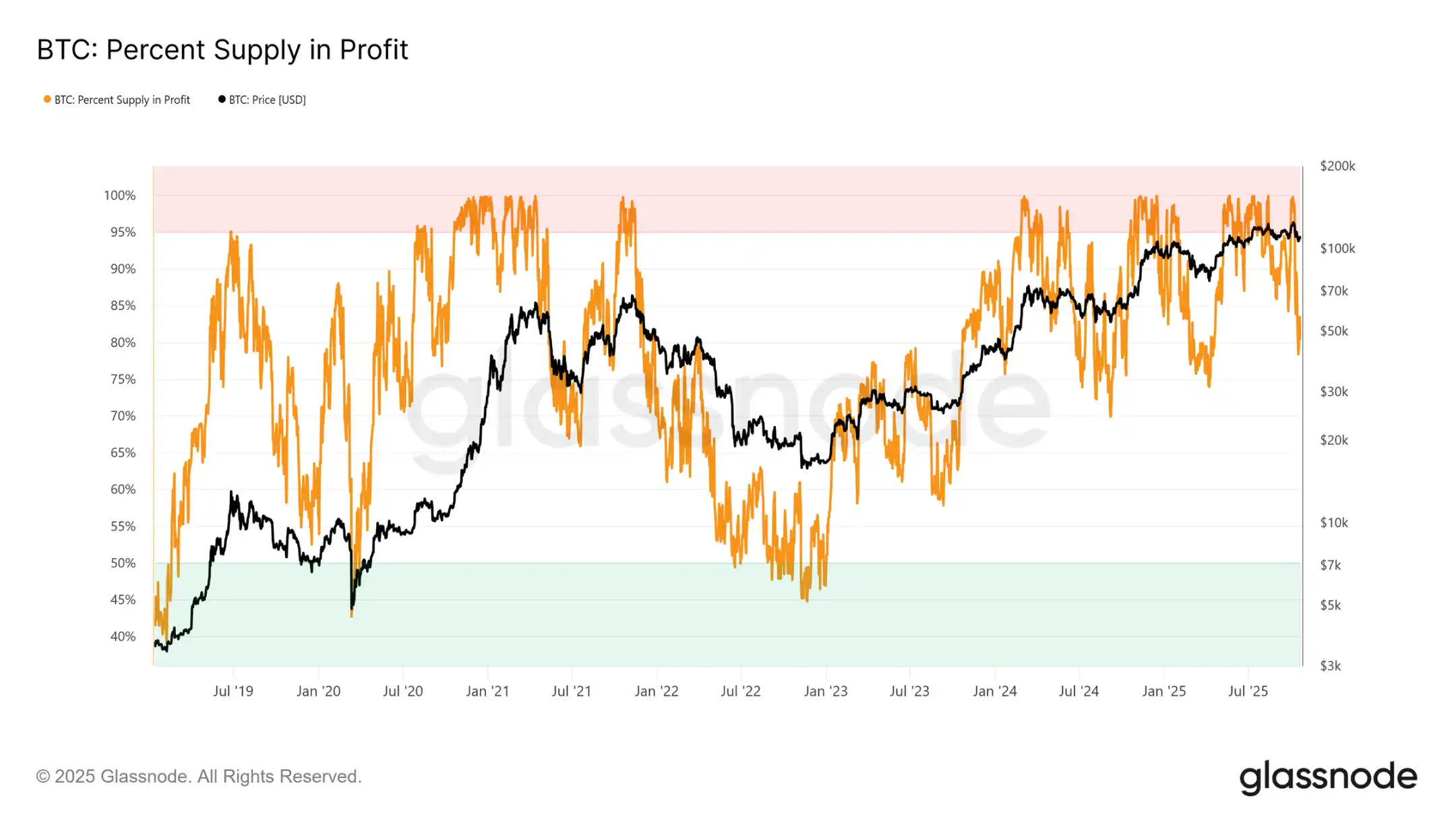

Cotizar cerca del coste base de los holders a corto plazo significa una etapa crucial en la que el mercado pone a prueba la convicción de los inversores que compraron cerca de los máximos recientes. Históricamente, romper por debajo de este nivel tras marcar nuevos máximos históricos ha llevado a una caída del porcentaje de suministro en ganancias hasta alrededor del 85%, lo que significa que más del 15% del suministro está en posición de pérdida.

Ahora estamos presenciando este patrón por tercera vez en el ciclo actual. Si bitcoin no logra recuperar el nivel clave de $113.1K, un retroceso más profundo podría expulsar a una mayor parte del suministro, intensificar la presión de venta de los compradores recientes y potencialmente preparar el escenario para una capitulación más amplia del mercado.

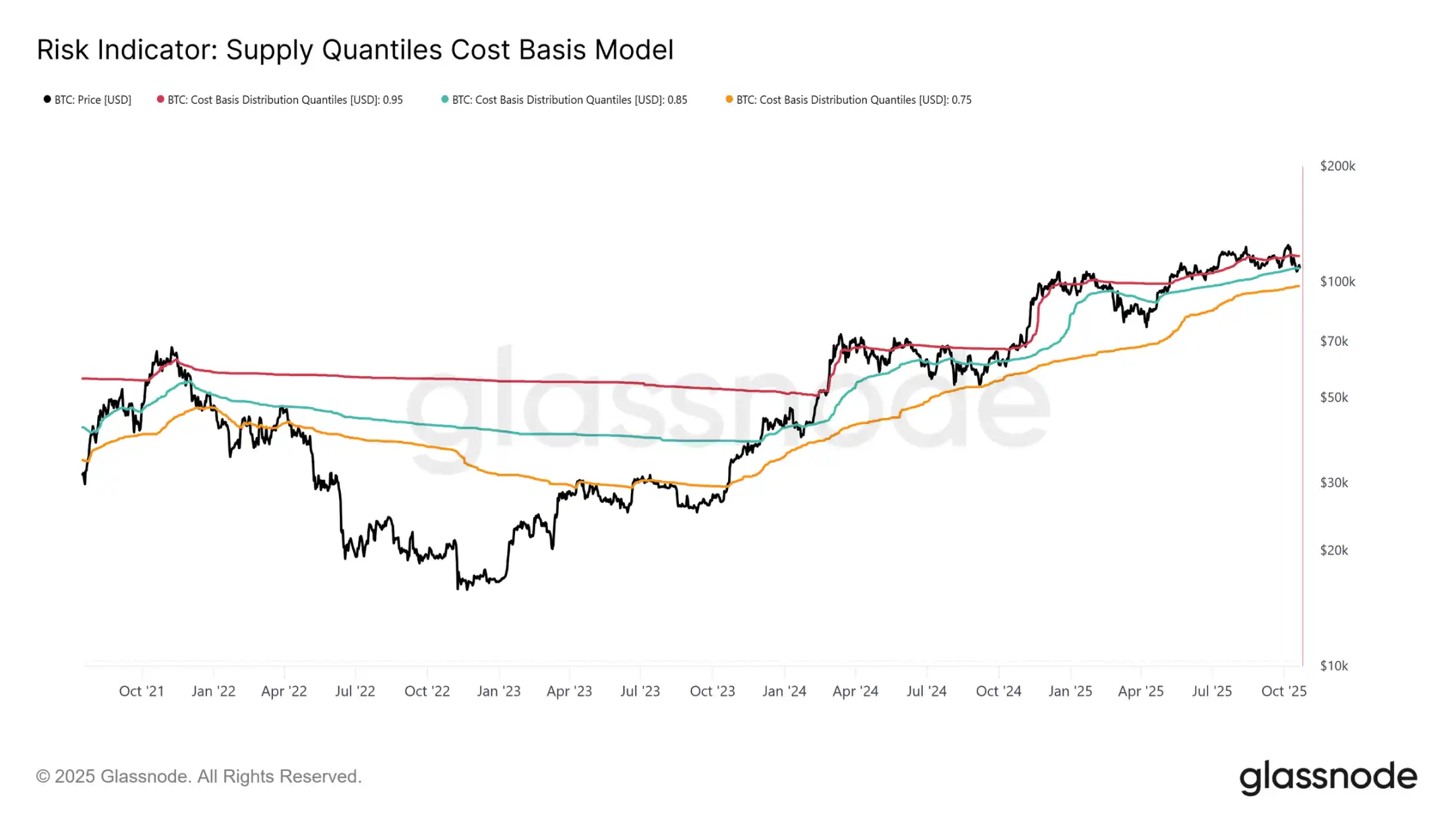

Umbral clave

Para comprender mejor esta estructura, es clave entender por qué recuperar el coste base de los holders a corto plazo es crucial para mantener la fase alcista. El modelo de coste base por percentil de suministro, que mapea los percentiles 0.95, 0.85 y 0.75, proporciona un marco claro que indica que el 5%, 15% y 25% del suministro está en pérdida, respectivamente.

Actualmente, bitcoin no solo cotiza por debajo del coste base de los holders a corto plazo ($113.1K), sino que también lucha por mantenerse por encima del percentil 0.85 en $108.6K. Históricamente, no mantener este umbral señala una estructura de mercado debilitada y suele anticipar un retroceso más profundo hacia el percentil 0.75, actualmente alrededor de $97.5K.

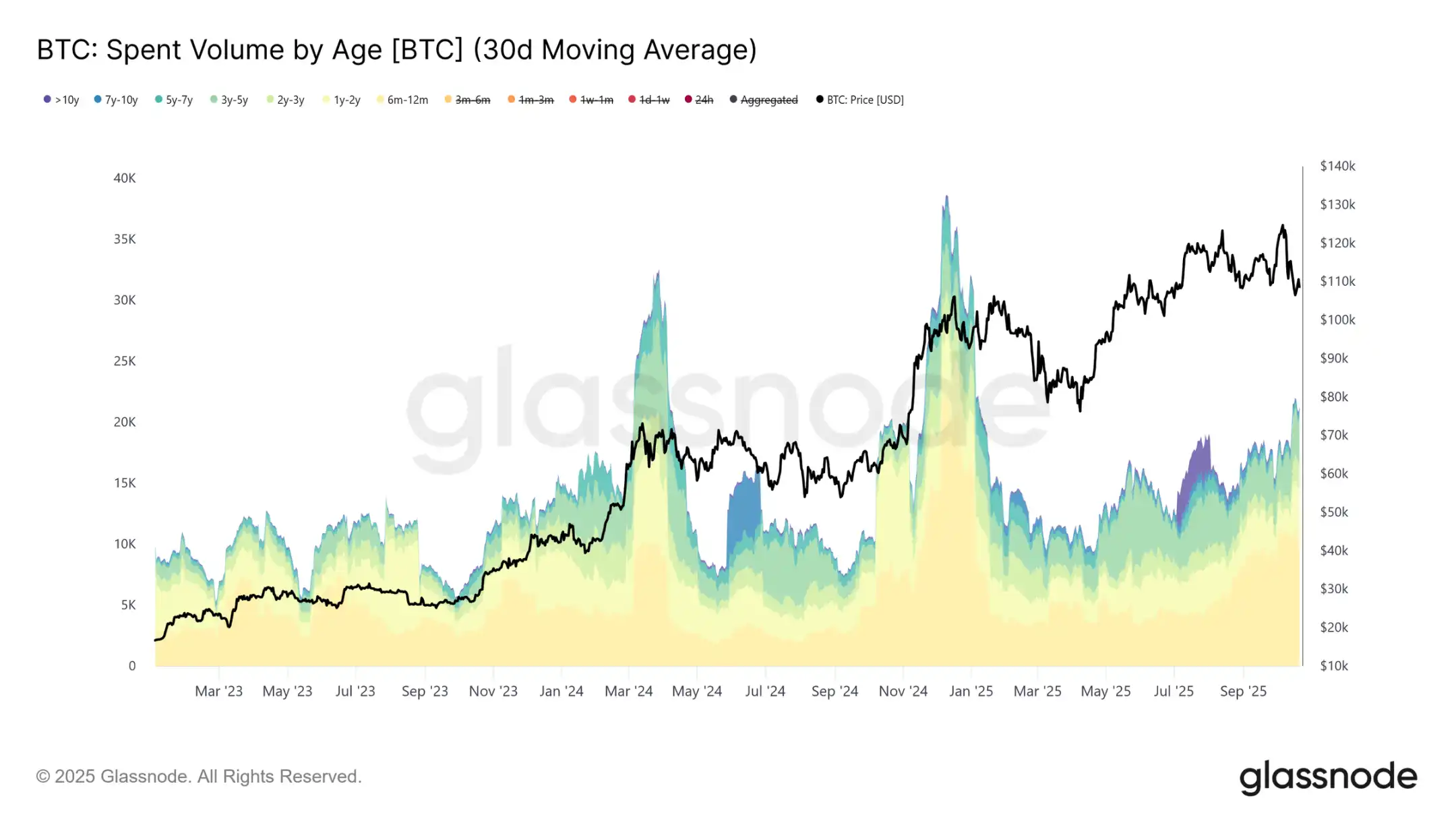

Agotamiento de la demanda

El tercer retroceso al coste base de los holders a corto plazo y por debajo del percentil 0.85 en este ciclo ha generado preocupaciones estructurales. Desde una perspectiva macro, el agotamiento repetido de la demanda sugiere que el mercado podría necesitar una fase de consolidación más prolongada para recuperar fuerza.

Examinar el comportamiento de gasto de los holders a largo plazo hace que este agotamiento sea aún más evidente. Desde el pico del mercado en julio de 2025, los holders a largo plazo han incrementado constantemente su gasto, con la media móvil simple de 30 días pasando de una base de 10,000 BTC a más de 22,000 BTC diarios. Esta distribución sostenida indica que los inversores experimentados enfrentan presión de toma de beneficios, un factor clave en la vulnerabilidad actual del mercado.

Tras evaluar el riesgo de una fase bajista prolongada derivada del agotamiento de la demanda, ahora nos dirigimos al mercado de opciones para medir el sentimiento a corto plazo y observar cómo se están posicionando los especuladores en medio de la creciente incertidumbre.

Perspectivas On-chain

Interés abierto en futuros en aumento

El interés abierto en futuros de bitcoin ha alcanzado un nuevo máximo histórico y sigue expandiéndose, señalando una evolución estructural en el comportamiento del mercado. Los inversores utilizan cada vez más los futuros para cubrir su exposición al riesgo o especular sobre la volatilidad en lugar de vender spot. Este cambio reduce la presión de venta directa en el mercado spot pero amplifica la volatilidad a corto plazo impulsada por las actividades de cobertura de los market makers.

Con el crecimiento del interés abierto en los contratos de futuros, la volatilidad de precios es más probable que sea impulsada por los flujos de financiación en los mercados de futuros y contratos perpetuos, liderados por Delta y Gamma. Comprender estas dinámicas es cada vez más importante, ya que las posiciones en opciones ahora juegan un papel dominante en la configuración de las tendencias de mercado a corto plazo y amplifican las reacciones a catalizadores macro y on-chain.

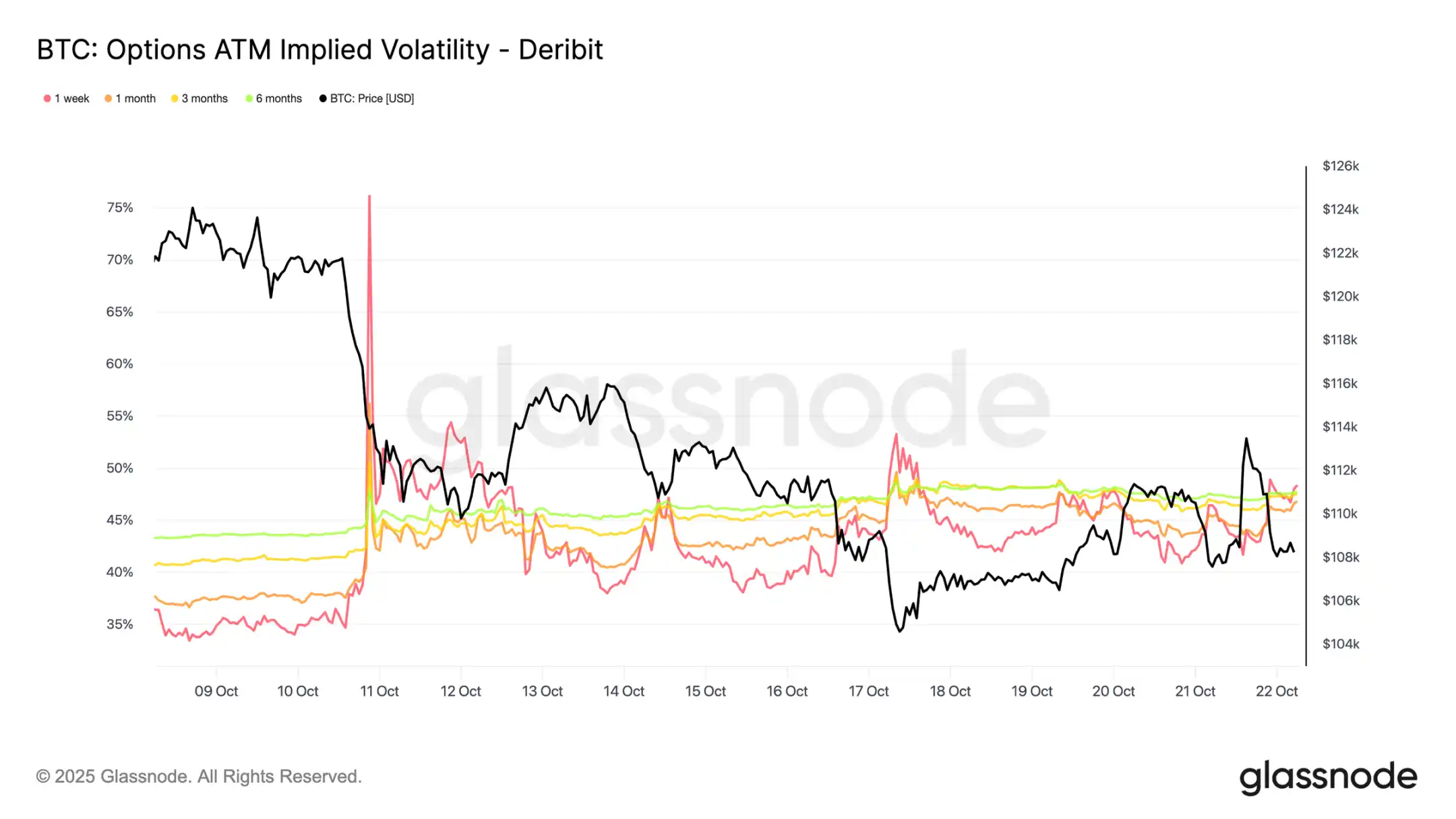

Cambio de régimen de volatilidad

Desde el evento de liquidación del día 10, el patrón de volatilidad ha cambiado significativamente. La volatilidad implícita se sitúa ahora en torno a 48 en todos los vencimientos, frente a 36-43 hace solo dos semanas. El mercado aún no ha absorbido completamente este shock y los market makers son cautelosos, sin vender volatilidad a bajo precio.

La volatilidad realizada de 30 días está en 44.1%, mientras que la de 10 días está en 27.9%. A medida que la volatilidad realizada se enfría gradualmente, podemos esperar que la volatilidad implícita siga el mismo camino y se normalice en las próximas semanas. Por ahora, la volatilidad sigue elevada, pero parece más un reajuste a corto plazo que el inicio de un régimen de alta volatilidad sostenida.

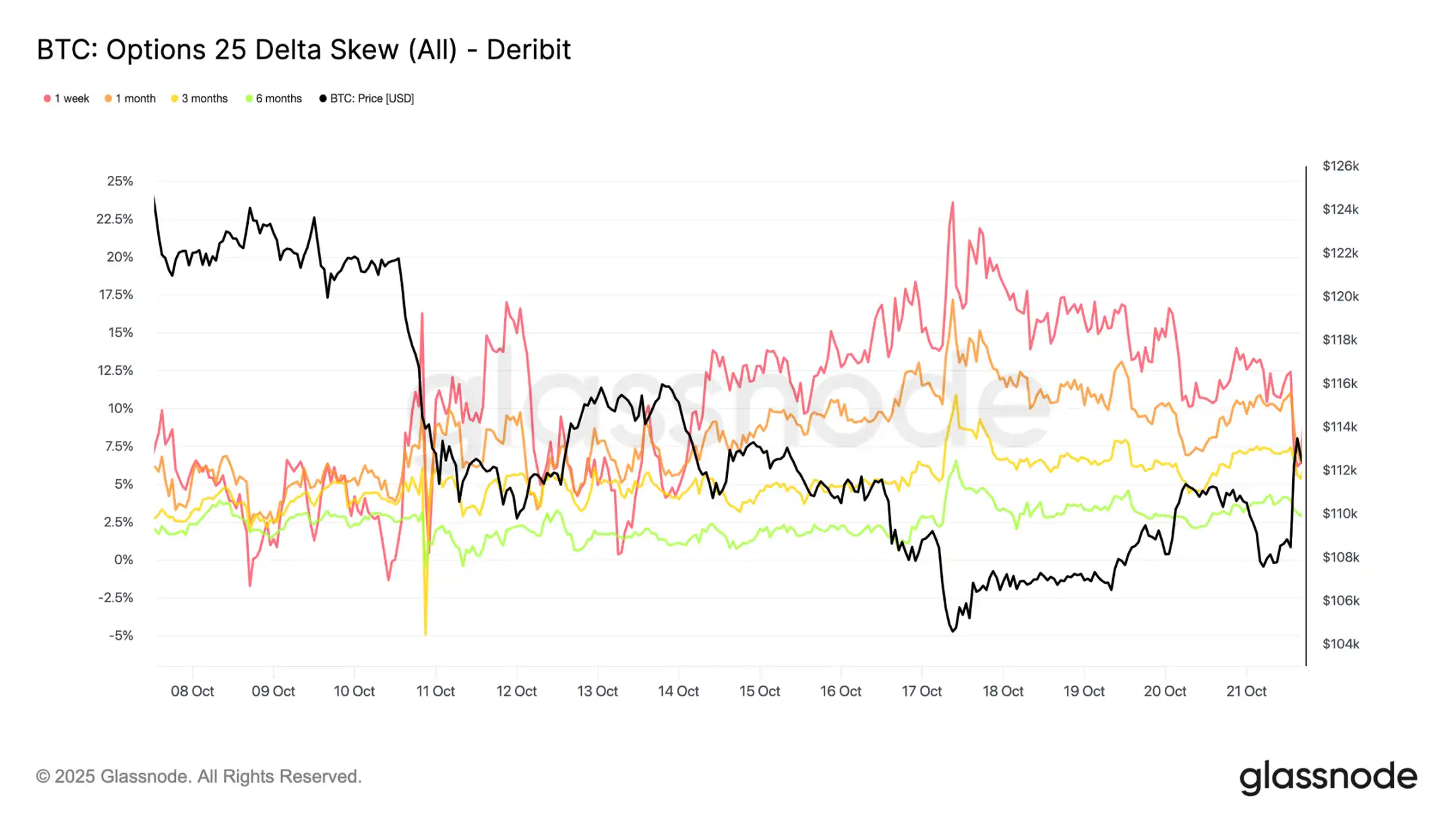

Aumento de la demanda de opciones put

En las últimas dos semanas, la demanda de opciones put ha aumentado de forma constante. El aumento de las liquidaciones a gran escala ha impulsado un fuerte incremento en el sesgo de las opciones put, que, aunque se reinició brevemente, desde entonces se ha estabilizado en un nivel estructuralmente más alto, lo que indica que las opciones put siguen siendo más caras que las call.

El sesgo en el vencimiento de 1 semana durante la última semana ha estado oscilando pero permaneciendo en un territorio de alta incertidumbre, mientras que todos los demás vencimientos se han desplazado 2-3 puntos de volatilidad adicionales hacia las opciones put. Este ensanchamiento entre vencimientos indica un sentimiento cauteloso que se extiende a lo largo de toda la curva.

Esta estructura refleja un mercado dispuesto a pagar una prima por protección a la baja mientras mantiene una exposición limitada al alza, equilibrando los temores a corto plazo con las perspectivas a largo plazo. El pequeño rebote del martes ilustra esta sensibilidad, con las primas de las opciones put reduciéndose a la mitad en cuestión de horas, mostrando lo tenso que sigue siendo el sentimiento del mercado.

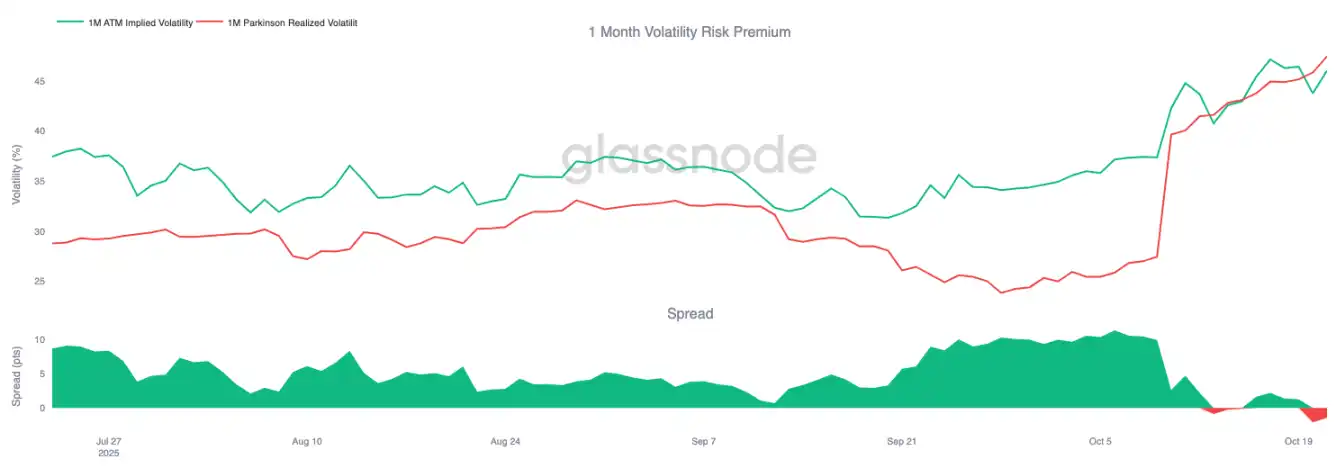

Cambio en la prima de riesgo

La prima de riesgo de volatilidad a 1 mes se ha vuelto negativa. Durante meses, la volatilidad implícita se mantuvo alta mientras la volatilidad real de precios permanecía tranquila, permitiendo a los vendedores de volatilidad disfrutar de rendimientos consistentes.

Ahora, la volatilidad real ha aumentado para igualar la implícita, eliminando esta ventaja. Esto marca el fin del régimen de calma: los vendedores de volatilidad ya no pueden confiar en ingresos pasivos y se ven obligados a cubrirse activamente en un entorno más volátil. El mercado ha pasado de un estado de tranquila complacencia a uno más dinámico y reactivo, con el regreso de la volatilidad real de precios ejerciendo una presión creciente sobre las posiciones cortas.

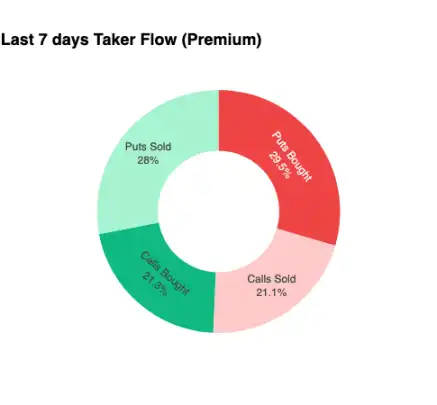

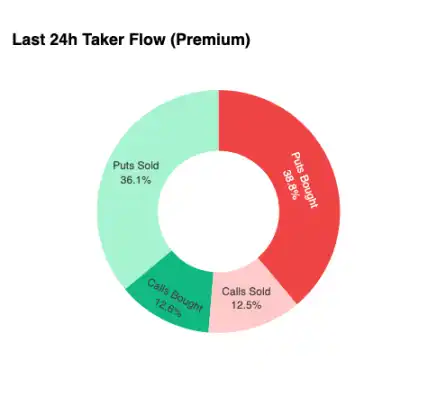

Flujo de fondos defensivo

Para centrar el análisis en el muy corto plazo, ampliamos la vista a las últimas 24 horas, observando cómo respondieron las posiciones de opciones al reciente rebote. A pesar de que el precio rebotó de $107.5k a $113.9k, un aumento del 6%, la presión compradora sobre las opciones call no ofreció mucha confirmación. En cambio, los traders aumentaron su exposición a opciones put, asegurando efectivamente un nivel de precio más alto.

Esta disposición de posiciones hace que los market makers mantengan una postura bajista a la baja y alcista al alza, una configuración que normalmente los lleva a amortiguar los repuntes y acelerar las ventas, creando una dinámica que seguirá actuando como resistencia hasta que las posiciones se reinicien.

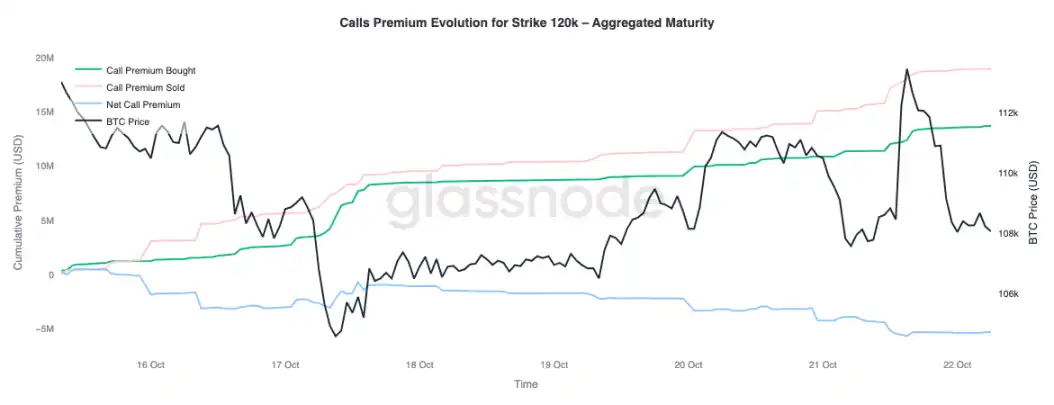

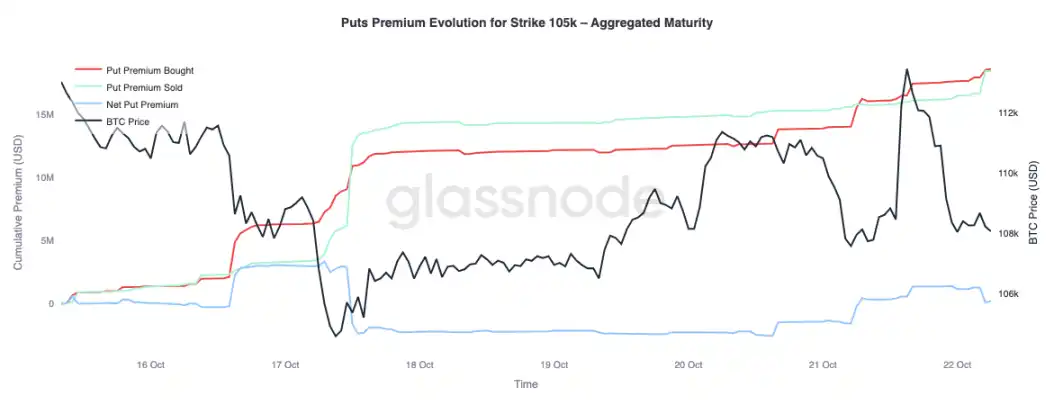

Prima

Los datos agregados de primas de Glassnode, segmentados por precio de ejercicio, confirmaron el mismo patrón. En las opciones call de $120k, la prima vendida aumentó a medida que subía el precio; los traders están frenando la tendencia alcista y vendiendo volatilidad durante lo que perciben como una fortaleza temporal. Los buscadores de beneficios a corto plazo aprovechan el aumento de la volatilidad implícita vendiendo opciones call en el rebote en lugar de perseguir la subida.

Al observar la prima de las opciones put de $105k, el patrón se invierte, confirmando nuestro argumento. A medida que sube el precio, la prima neta de las opciones put de $105k aumentó. Los traders están más dispuestos a pagar por protección a la baja que a comprar convexidad al alza. Esto indica que el reciente rebote se encontró con cobertura y no con convicción.

Conclusión

El reciente retroceso de bitcoin hasta el coste base de los holders a corto plazo ($113k) y por debajo del cuantil 0.85 ($108.6k) pone de relieve el creciente agotamiento de la demanda, ya que el mercado lucha por atraer nuevas entradas mientras los holders a largo plazo siguen distribuyendo. Esta debilidad estructural sugiere que el mercado podría requerir una fase de consolidación más larga para reconstruir la confianza y absorber el suministro vendido.

Mientras tanto, el mercado de opciones refleja un tono igualmente cauteloso. A pesar del interés abierto en máximos históricos, la disposición de las posiciones es defensiva; el sesgo put sigue elevado, los vendedores de volatilidad están bajo presión y el rebote a corto plazo se enfrenta a coberturas en lugar de optimismo. En conclusión, estas señales indican que el mercado está en una fase de transición: un periodo de entusiasmo menguante y toma de riesgos estructurales suprimida, con la recuperación probablemente dependiente de la reactivación de la demanda spot y el alivio de los flujos de fondos impulsados por la volatilidad.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

INFINIT se asocia con Google para construir conjuntamente una infraestructura financiera global de agentes inteligentes

Esta colaboración marca el primer paso de INFINIT hacia convertirse en una "infraestructura financiera global de agentes inteligentes".

Cactus Custody se asocia con Fly Wing para lanzar OTC Desk, profundizando su misión de ofrecer servicios diversificados a instituciones.

Esta colaboración proporcionará a los clientes institucionales una solución de liquidación en moneda fiduciaria segura, conforme y transparente, reforzando aún más la misión de Cactus Custody de construir una plataforma integral de servicios de activos digitales.

PEPE enfrenta la amenaza de $0.00000185 mientras se aproxima la ruptura del patrón de cabeza y hombros

Canadá impone una multa de 177 millones de dólares canadienses a Cryptomus por evasión de sanciones y lavado de dinero