IOSG: Entendiendo las blockchains de stablecoins en un solo artículo

Las blockchains públicas centradas en stablecoins ya cuentan con la escala y estabilidad necesarias. Para convertirse en monedas de uso diario, aún necesitan: una experiencia de usuario a nivel de consumidor, cumplimiento programable y transacciones con tarifas imperceptibles.

Autor|Sam @IOSG

Introducción

El informe de investigación de Artemis para 2025 señala que, en 2024, el volumen económico liquidado a través de stablecoins ya ha alcanzado aproximadamente 26 trillones de dólares estadounidenses, situándose a la par de las principales redes de pago tradicionales. En comparación, la estructura de tarifas en el sector de pagos tradicional funciona como un “impuesto invisible”: alrededor del 3% de comisión, además de diferenciales de tipo de cambio y omnipresentes tarifas de transferencias bancarias.

El pago con stablecoins reduce estos costes a unos pocos centavos o incluso menos. Cuando el coste de transferir fondos cae drásticamente, los modelos de negocio se transforman por completo: las plataformas ya no dependen de comisiones por transacción para sobrevivir, sino que compiten en valores más profundos, como el rendimiento de ahorro, la liquidez de fondos y los servicios de crédito.

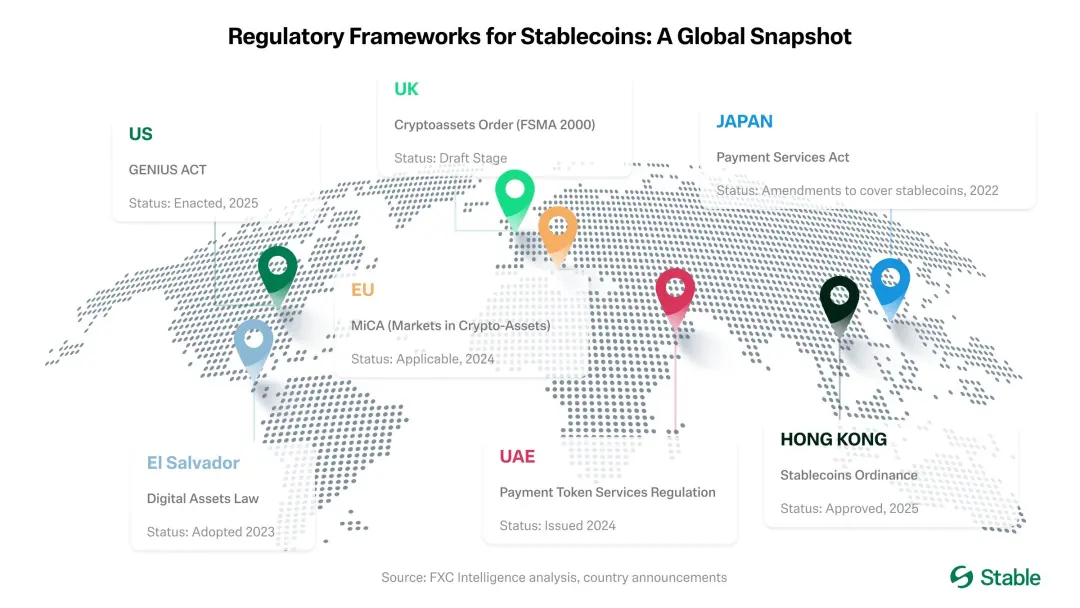

Con la entrada en vigor de la “GENIUS Act” en Estados Unidos y la promulgación de la “Stablecoin Ordinance” en Hong Kong, que ofrece un marco regulatorio similar, bancos, organizaciones de tarjetas y empresas fintech están pasando de la fase piloto a la producción a gran escala. Los bancos han comenzado a emitir sus propias stablecoins o a establecer colaboraciones estrechas con empresas fintech; las organizaciones de tarjetas están integrando stablecoins en sus sistemas de liquidación de back-end; y las fintech lanzan cuentas de stablecoins reguladas, soluciones de pagos transfronterizos, liquidación on-chain con KYC integrado y funciones de reporte fiscal. Las stablecoins están evolucionando de ser simples colaterales en exchanges a convertirse en la “infraestructura” estándar de pagos.

▲ fuente: Stable

El principal punto débil actual es la experiencia del usuario. Las wallets actuales aún presuponen que el usuario domina el conocimiento cripto; las tarifas varían mucho entre redes; e incluso a menudo se requiere poseer un token volátil para poder transferir una stablecoin vinculada al dólar. Las transferencias de stablecoins “sin gas fee”, habilitadas por patrocinios de tarifas y abstracción de cuentas, eliminarán por completo esta fricción. Con costes predecibles, mejores rampas de entrada/salida fiat y componentes de cumplimiento estandarizados, las stablecoins dejarán de percibirse como “criptomonedas” y su experiencia se asemejará realmente a la de “dinero”.

Punto clave: las blockchains públicas centradas en stablecoins ya cuentan con la escala y estabilidad necesarias. Para convertirse en moneda de uso diario, aún requieren: experiencia de usuario a nivel de consumidor, cumplimiento programable y transacciones con tarifas imperceptibles. A medida que estos aspectos —especialmente las transferencias sin gas fee y mejores rampas fiat— se perfeccionen, el foco competitivo pasará de “cobrar por transferir fondos” a “ofrecer valor alrededor de la transferencia de fondos”, incluyendo: rendimiento, liquidez, seguridad y herramientas simples y confiables.

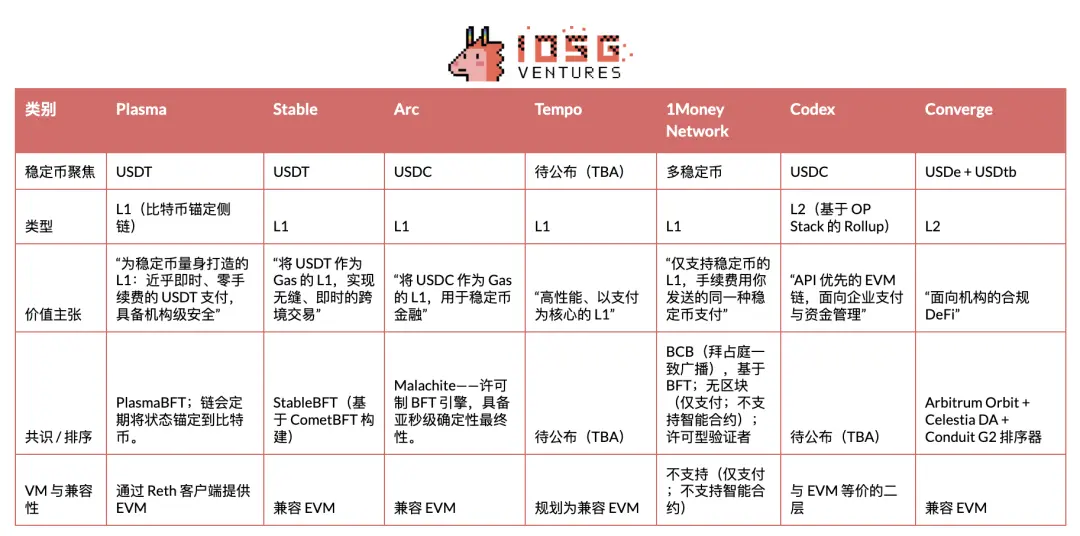

A continuación, se presenta una visión general rápida de los proyectos destacados en la pista de stablecoins/blockchains de pagos. Este artículo se centrará principalmente en Plasma, Stable y Arc, profundizando en sus emisores, dinámica de mercado y otros participantes, es decir, el panorama completo de esta “guerra de rieles de stablecoins”.

Plasma

Plasma es una blockchain diseñada específicamente para USDT, con el objetivo de convertirse en su capa de liquidación nativa y optimizada para pagos de stablecoins de alta capacidad y baja latencia. Entró en testnet privada a finales de mayo de 2025, pasó a testnet pública en julio y el 25 de septiembre del mismo año (UTC+8) lanzó exitosamente su versión beta de mainnet.

En la pista de blockchains públicas de pagos con stablecoins, Plasma fue el primer proyecto en realizar TGE y logró un exitoso lanzamiento al mercado: capturó una fuerte atención, estableció récords de TVL y liquidez en su primer día, y forjó sólidas alianzas desde el principio.

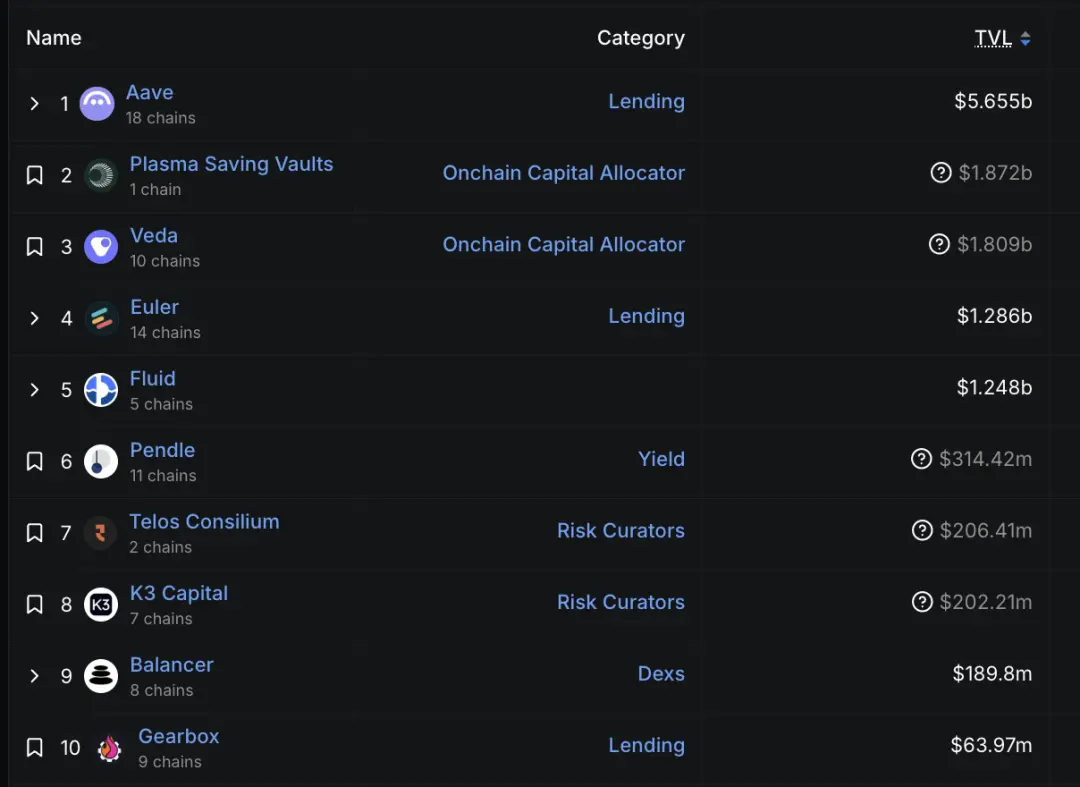

Desde el lanzamiento de su mainnet beta, su crecimiento ha sido evidente. Al 29 de septiembre (UTC+8), los depósitos de Aave en la cadena Plasma superaron los 6.5 mil millones de dólares, convirtiéndose en su segundo mayor mercado; para el 30 de septiembre (UTC+8), más de 75,000 usuarios se habían registrado en su wallet del ecosistema, Plasma One. Según DeFiLlama, el TVL de Aave en Plasma es de 5.7 mil millones de dólares —aunque ha bajado desde su pico, sigue siendo el segundo más alto (solo por detrás de Ethereum con 58.7 mil millones y Linea con 2.3 mil millones). Proyectos como Veda, Euler, Fluid y Pendle también cuentan con TVL significativo, gracias al exitoso despliegue de proyectos DeFi líderes el primer día (UTC+8).

▲ fuente: DeFiLlama

Por supuesto, algunos comentarios externos consideran que su crecimiento inicial fue impulsado principalmente por incentivos y no completamente orgánico. Como enfatizó su CEO, Paul, depender solo de usuarios nativos cripto e incentivos no es un modelo sostenible; la verdadera prueba será el uso real futuro —esto será un foco de seguimiento continuo.

Estrategia de entrada al mercado (Go-To-Market)

Plasma se centra en USDT. Hace hincapié en los mercados emergentes, apuntando especialmente a regiones como el sudeste asiático, Latinoamérica y Oriente Medio. En estos mercados, el efecto red de USDT ya es fuerte y las stablecoins son herramientas esenciales para remesas, pagos comerciales y transferencias P2P diarias. Llevar esta estrategia a la práctica requiere una distribución sólida sobre el terreno: avanzar corredor por corredor de pago, construir redes de agentes, guiar a los usuarios localmente y captar el momento regulatorio adecuado en cada región. Esto también implica definir límites de riesgo más claros que Tron.

Plasma considera la experiencia del desarrollador como su foso defensivo y cree que USDT necesita, como Circle hizo con USDC, una interfaz amigable para desarrolladores. Circle invirtió mucho para que USDC fuera fácil de integrar y desarrollar, mientras que Tether ha estado rezagado en este aspecto, lo que deja una gran oportunidad para el ecosistema de aplicaciones de USDT —siempre que los rieles de pago estén bien empaquetados. Específicamente, Plasma ofrece una API unificada sobre su stack de tecnología de pagos, permitiendo a los desarrolladores de pagos evitar ensamblar la infraestructura subyacente por sí mismos. Detrás de esta única interfaz hay socios preintegrados como módulos plug-and-play. Plasma también explora pagos confidenciales —privacidad bajo un marco regulatorio. Su objetivo final es claro: “hacer que USDT sea extremadamente fácil de integrar y desarrollar”.

En resumen, esta estrategia de entrada al mercado liderada por corredores de pago y la estrategia de desarrolladores centrada en API convergen finalmente en Plasma One —la puerta de entrada de cara al consumidor, el producto que lleva todo el plan al usuario diario. El 22 de septiembre de 2025 (UTC+8), Plasma lanzó Plasma One, un “banco digital nativo de stablecoins” y producto de tarjeta para consumidores, que integra almacenamiento, gasto, ganancia y envío de dólares digitales en una sola aplicación. El equipo lo posiciona como la interfaz unificada que faltaba para los cientos de millones de usuarios que ya dependen de stablecoins pero aún enfrentan fricciones locales (como wallets complicadas, rampas fiat limitadas y dependencia de exchanges centralizados).

El acceso al producto se está abriendo por fases mediante una lista de espera. Sus funciones principales incluyen: pagos directos desde saldos de stablecoins que generan intereses (objetivo de APY superior al 10%), hasta un 4% de cashback en consumos, transferencias instantáneas de USDT sin comisiones dentro de la app y servicios de tarjeta utilizables en más de 150 países y alrededor de 150 millones de comercios.

Análisis del modelo de negocio

La estrategia de precios central de Plasma busca maximizar el uso diario, manteniendo la rentabilidad en otros eslabones: las transferencias simples entre USDT son gratuitas, mientras que todas las demás operaciones on-chain tienen comisión. Desde la perspectiva del “PIB blockchain”, Plasma traslada intencionadamente la captura de valor de un “impuesto al consumo” por cada transacción (es decir, el gas fee de transferencias básicas de USDT) hacia ingresos a nivel de aplicación. La capa DeFi corresponde al segmento de “inversión” del marco: busca cultivar mercados de liquidez y rendimiento. Aunque las exportaciones netas (es decir, el puenteo de USDT entre cadenas) siguen siendo importantes, el centro económico ha pasado de las comisiones de consumo a las tarifas por servicios de aplicaciones e infraestructura de liquidez.

▲ fuente: Fidelity

Para los usuarios, el coste cero no solo ahorra dinero, sino que desbloquea nuevos casos de uso. Cuando enviar 5 dólares ya no requiere pagar 1 dólar de comisión, los micropagos se vuelven viables. Las remesas pueden llegar íntegras, sin deducciones intermedias. Los comercios pueden aceptar pagos en stablecoins sin ceder el 2-3% de sus ingresos a software de facturación o a organizaciones de tarjetas.

A nivel técnico, Plasma ejecuta un paymaster compatible con el estándar EIP-4337. El paymaster patrocina el gas fee para las llamadas a las funciones transfer() y transferFrom() del USDT oficial en la cadena Plasma. La fundación Plasma ha prefinanciado este paymaster con su token nativo XPL y utiliza un mecanismo de verificación ligero para evitar abusos.

Stable

Stable es una Layer 1 optimizada para pagos con USDT, diseñada para resolver las ineficiencias de la infraestructura actual —incluyendo tarifas impredecibles, tiempos de liquidación lentos y una experiencia de usuario demasiado compleja.

Stable se posiciona como “la L1 creada para USDT”, y su estrategia de mercado es asociarse directamente con proveedores de servicios de pago (PSP), comercios, integradores de negocios, proveedores y bancos digitales. Los PSP lo prefieren porque Stable elimina dos problemas operativos: la gestión de tokens de gas volátiles y el coste de las transferencias. Dado que muchos PSP enfrentan barreras técnicas altas, Stable actualmente opera como un “taller de servicios” —realizando integraciones por sí mismo— y en el futuro consolidará estos modelos en un SDK para que los PSP puedan integrarse de forma autoservicio. Para ofrecer garantías a nivel de producción, han introducido el “espacio de bloque empresarial”, un servicio de suscripción que asegura que las transacciones VIP se incluyan prioritariamente en la parte superior del bloque, garantizando liquidación en el primer bloque y permitiendo una predicción de costes más suave en momentos de congestión.

En cuanto a estrategia regional, su entrada al mercado sigue la trayectoria de uso existente de USDT, implementando una política de “Asia-Pacífico primero”, para luego expandirse a Latinoamérica y África, otras regiones dominadas por USDT.

El 29 de septiembre (UTC+8), Stable lanzó una aplicación para consumidores dirigida a nuevos usuarios ajenos a DeFi. La app está diseñada como una wallet de pagos USDT simple para necesidades cotidianas (transferencias P2P, pagos comerciales, alquiler, etc.), ofreciendo liquidación instantánea, transferencias P2P sin gas fee y tarifas transparentes y predecibles en USDT. Actualmente, solo se puede acceder mediante lista de espera. Las actividades de promoción en Corea han demostrado su atractivo de mercado: Stable Pay atrajo más de 100,000 registros de usuarios directamente en stands presenciales (dato del 29 de septiembre, UTC+8).

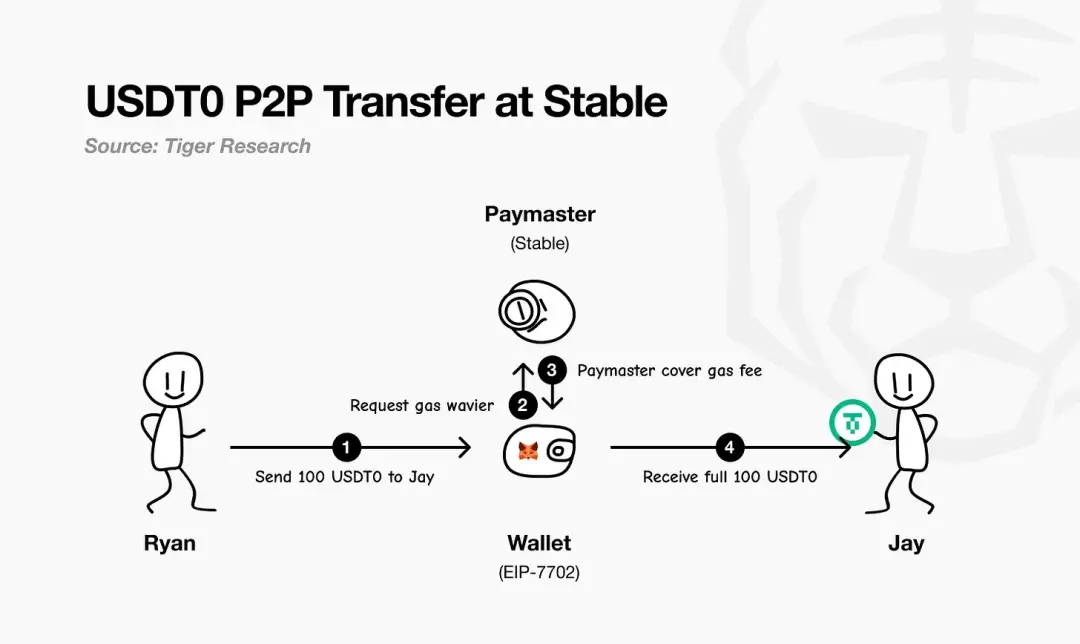

Stable utiliza EIP-7702 para habilitarpagos USDT sin gas fee. Este estándar permite que las wallets existentes se conviertan temporalmente en “smart wallets” durante una transacción, ejecutando lógica personalizada y liquidando tarifas,sin necesidad de ningún token de gas separado—todas las tarifas se calculan y pagan en USDT.

Como muestra el diagrama de flujo de Tiger Research, el proceso es: el pagador inicia el pago; la wallet EIP-7702 solicita exención de gas fee al paymaster de Stable; el paymaster patrocina y liquida las tarifas de red; finalmente, el receptor recibe el importe íntegro sin deducción alguna. En la práctica, el usuario solo necesita tener USDT.

▲ fuente: Tiger Research

En cuanto al modelo de negocio, Stable adopta una estrategia depriorizar la expansión de cuota de mercado a corto plazo, dejando los ingresos en segundo plano, utilizando los pagos USDT sin gas fee para ganar usuarios y establecer flujo de pagos. A largo plazo, la rentabilidad provendrá principalmente de su aplicación para consumidores y de algunos mecanismos on-chain seleccionados.

Además de USDT, Stable ve grandes oportunidades con otras stablecoins. Tras la inversión de PayPal Ventures en Stable a finales de septiembre de 2025 (UTC+8), como parte del acuerdo, Stable soportará nativamente la stablecoin PYUSD de PayPal y promoverá su distribución, permitiendo a los usuarios de PayPal “usar PYUSD directamente” para pagos, con gas fee también pagado en PYUSD. Esto significa quePYUSD también será sin gas fee en la cadena Stable, extendiendo la facilidad de uso de los rieles de pago USDT para PSP también a PYUSD.

▲ fuente: PayPal

Análisis de arquitectura

La arquitectura de Stable comienza en su capa de consenso —StableBFT. Es un protocolo de proof-of-stake personalizado basado en CometBFT, diseñado para alta capacidad, baja latencia y alta fiabilidad. Su hoja de ruta es pragmática y clara: a corto plazo, optimizar este motor BFT maduro, y a largo plazo, migrar a un diseño basado engráficos acíclicos dirigidos (DAG) para lograr mayor escalabilidad.

Sobre la capa de consenso,Stable EVM integra perfectamente las capacidades centrales de la cadena en el trabajo diario de los desarrolladores. Sus contratos precompilados permiten a los smart contracts EVM invocar lógica central de la cadena de forma segura y atómica. Con la futura introducción de StableVM++, el rendimiento se incrementará aún más.

La capacidad de procesamiento también depende del manejo de datos.StableDB separa la persistencia de datos del commit de estado, resolviendo eficazmente el cuello de botella de almacenamiento tras la producción de bloques. Finalmente, su capa RPC de alto rendimiento abandona la arquitectura monolítica y adopta un diseño de rutas separadas: nodos ligeros y especializados atienden diferentes tipos de solicitudes, evitando la competencia de recursos, mejorando la latencia de cola larga y asegurando respuesta en tiempo real incluso con un gran aumento de throughput.

La clave es que Stable se posiciona como L1 y no L2. Su filosofía central es que las aplicaciones comerciales del mundo real no deberían esperar actualizaciones de protocolos superiores para lanzar funciones de pago. Al controlar toda la pila —red de validadores, consenso, ejecución, datos y RPC— el equipo puede priorizar las garantías clave para escenarios de pago, manteniendo la compatibilidad EVM para facilitar la migración de código existente. El resultado es una Layer 1 compatible con EVM, pero completamente optimizada para pagos.

Arc

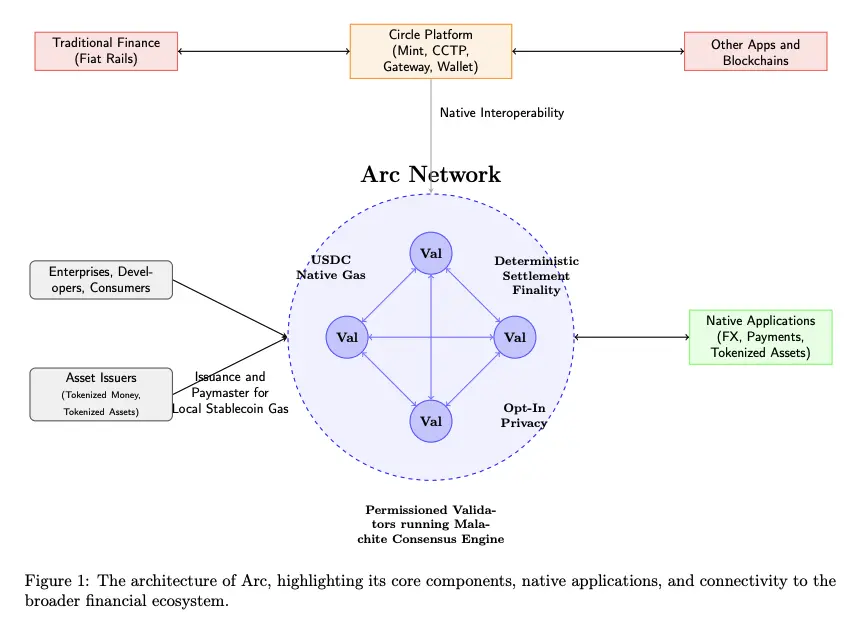

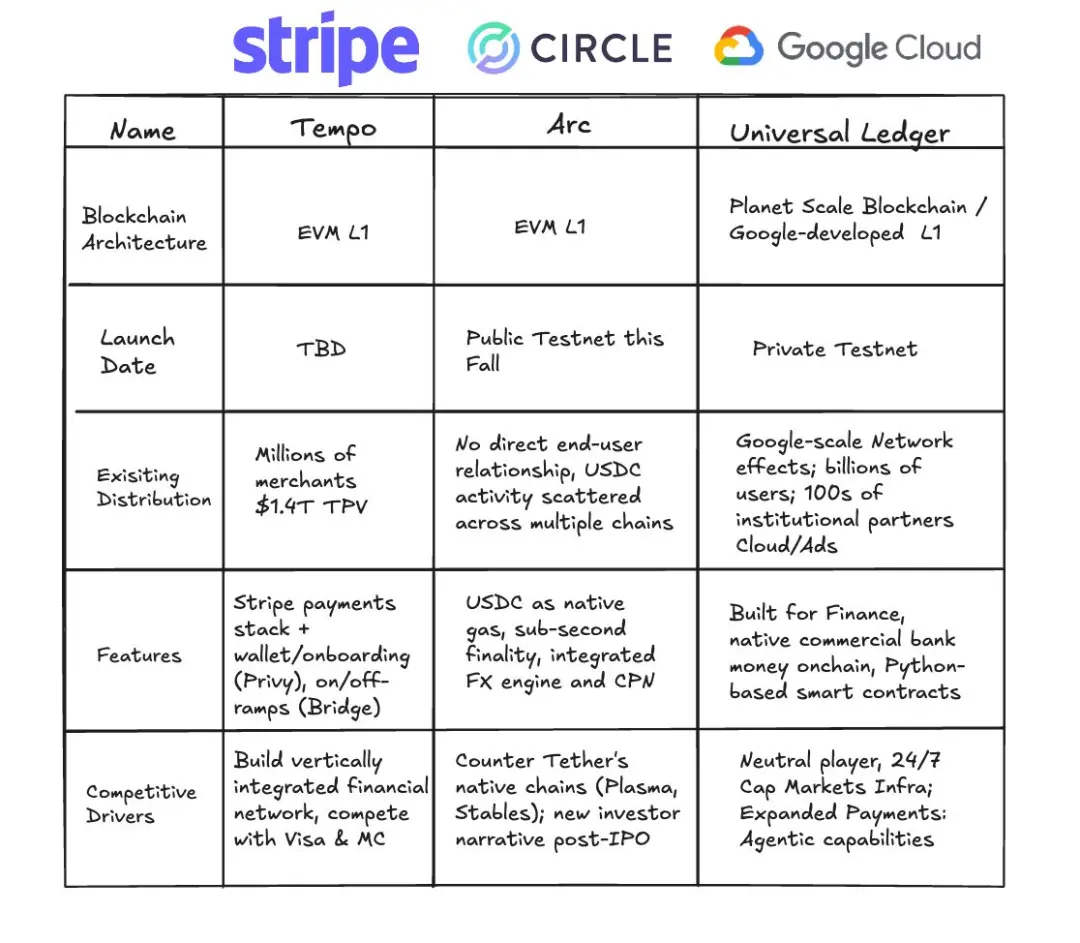

El 12 de agosto de 2025 (UTC+8), Circle anunció su blockchain Layer 1 centrada en stablecoins y pagos —Arc— que entrará en testnet privada en las próximas semanas y lanzará testnet pública en otoño de 2025, con el objetivo de lanzar la beta de mainnet en 2026.

La característica central de Arc es: opera con un conjunto de validadores con permisos (ejecutando el motor de consenso Malachite BFT), ofrece finalidad determinista; su gas fee nativo se paga en USDC; y proporciona una capa opcional de privacidad.

▲ fuente: Arc Litepaper

Arc se integra directamente en toda la plataforma de Circle —incluyendo Mint, CCTP, Gateway y Wallet— permitiendo que el valor fluya sin fricciones entre Arc, los rieles de pago fiat tradicionales y otras blockchains. Empresas, desarrolladores y consumidores podrán realizar transacciones en aplicaciones sobre Arc (pagos, FX, tokenización de activos, etc.), mientras que los emisores de activos podrán acuñar activos en Arc y actuar como paymasters patrocinando el gas fee para sus usuarios.

Arc utiliza el motor de consenso llamadoMalachite y adopta un mecanismo de proof-of-authority con permisos, donde los nodos validadores son instituciones de confianza conocidas.

▲ fuente: Circle

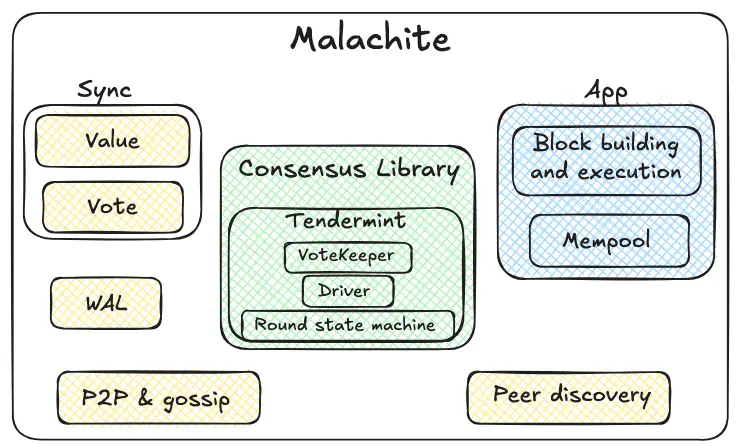

Malachite es un motor de consenso tolerante a fallos bizantinos; las aplicaciones pueden integrarlo para lograr un protocolo de fuerte consistencia y finalidad entre muchos nodos independientes.

El núcleo del consenso, marcado en verde, es el corazón de Malachite. Su máquina de estados de rondas internas utiliza un mecanismo tipo Tendermint (propuesta→prevoto→precommit→commit). Los guardianes de voto agregan votos y rastrean el quórum. El driver coordina estas rondas a lo largo del tiempo, asegurando que el protocolo siga decidiendo incluso si algunos nodos se retrasan o fallan. Esta biblioteca de consenso está diseñada deliberadamente para ser genérica: maneja “valores” de forma abstracta, permitiendo la integración de diferentes tipos de aplicaciones.

Alrededor del núcleo, los componentes de fiabilidad y red están marcados en amarillo. Los protocolos P2P y gossip transmiten propuestas y votos entre nodos; el mecanismo de descubrimiento de nodos establece y mantiene conexiones. El log de pre-escritura almacena eventos críticos localmente, asegurando la seguridad tras reinicios. Los mecanismos de sincronización permiten sincronizar valores confirmados o completar votos intermedios faltantes para nodos rezagados.

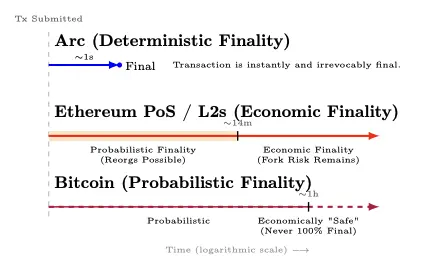

Arc ofrece una finalidad determinista de aproximadamente 1 segundo —cuando ≥2/3 de los validadores confirman, la transacción se finaliza de forma irreversible (sin riesgo de reorganización); en Ethereum y sus soluciones L2, la finalidad económica se alcanza en unos 12 minutos tras una fase inicial probabilística; en Bitcoin, la finalidad es probabilística —tras varias confirmaciones, se alcanza seguridad económica en aproximadamente 1 hora, pero nunca se logra una finalidad matemática del 100%.

▲ fuente: Arc Litepaper

Cuando ≥⅔ de los validadores confirman una transacción, esta pasa de “no confirmada” a 100% finalizada (sin “cola de probabilidad de reorganización”). Esta característica cumple con el Principio 8 de las “Principles for Financial Market Infrastructures” (PFMI) sobre la claridad de la liquidación final.

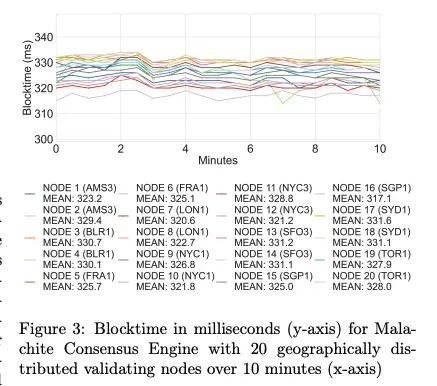

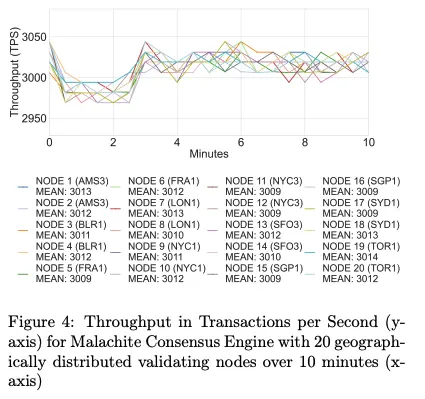

En cuanto a rendimiento,Arc logra alrededor de 3,000 TPS y menos de 350 ms de latencia de confirmación final en 20 nodos validadores distribuidos geográficamente; con 4 nodos, supera los 10,000 TPS y menos de 100 ms de latencia.

▲ fuente: Arc Litepaper

▲ fuente: Arc Litepaper

Los planes de actualización para el motor de consenso Malachite incluyen: soporte para múltiples proponentes (se espera que aumente el throughput unas 10 veces) y una configuración opcional de menor tolerancia a fallos (se espera que reduzca la latencia en un 30%).

Al mismo tiempo, Arc ha lanzado una función opcional de transferencia confidencial para pagos regulados: el monto de la transacción se oculta, pero las direcciones permanecen visibles; las partes autorizadas pueden acceder a los valores mediante “claves de visualización” de divulgación selectiva. El objetivo es lograr “privacidad auditable”, adecuada para bancos y empresas que requieren confidencialidad on-chain sin sacrificar cumplimiento, obligaciones de reporte o mecanismos de resolución de disputas.

Las decisiones de diseño de Arc se centran en la previsibilidad institucional y la integración profunda con el stack tecnológico de Circle —pero estas ventajas conllevan compensaciones: el conjunto de validadores PoA con permisos concentra la gobernanza y la censura en instituciones conocidas, y los sistemas BFT tienden a detenerse en caso de partición de red o fallo de validadores, en lugar de bifurcarse. Los críticos señalan que Arc se parece más a un jardín amurallado para bancos o una cadena de consorcio que a una red pública verdaderamente neutral.

Pero estas compensaciones son claras y razonables para las necesidades empresariales: bancos, PSP y fintech valoran más la finalidad determinista y la auditabilidad que la descentralización extrema y la ausencia de permisos. A largo plazo, Circle ya ha anunciado que evolucionará hacia un proof-of-stake con permisos, abriendo la participación a stakers calificados bajo reglas de slashing y rotación.

Con USDC como moneda de gas nativa, motor de precios institucional/FX, finalidad determinista subsegundo, privacidad opcional y profunda integración con toda la suite de productos Circle, Arc encapsula las capacidades básicas que las empresas realmente necesitan en un riel de pagos completo.

Stablecoin Rail Wars

Plasma, Stable y Arc no son simplemente tres competidores en una carrera; representan diferentes caminos hacia la misma visión: permitir que el dólar fluya tan libremente como la información. A nivel global, el verdadero foco competitivo emerge: la batalla entre emisores (USDT vs USDC), los fosos de distribución en cadenas existentes y los rieles con permisos que están redefiniendo las expectativas del mercado empresarial.

Campo de emisores: USDT vs USDC

Estamos presenciando dos carreras simultáneas: la competencia entre blockchains públicas y la competencia entre emisores. Plasma y Stable son claramente pro-USDT, mientras que Arc pertenece a Circle (emisor de USDC). Con la inversión de PayPal Ventures en Stable, más emisores están entrando —cada uno compitiendo por canales de distribución. En este proceso, los emisores moldearán la estrategia de entrada al mercado, regiones objetivo, roles en el ecosistema y dirección general de estas blockchains de stablecoins.

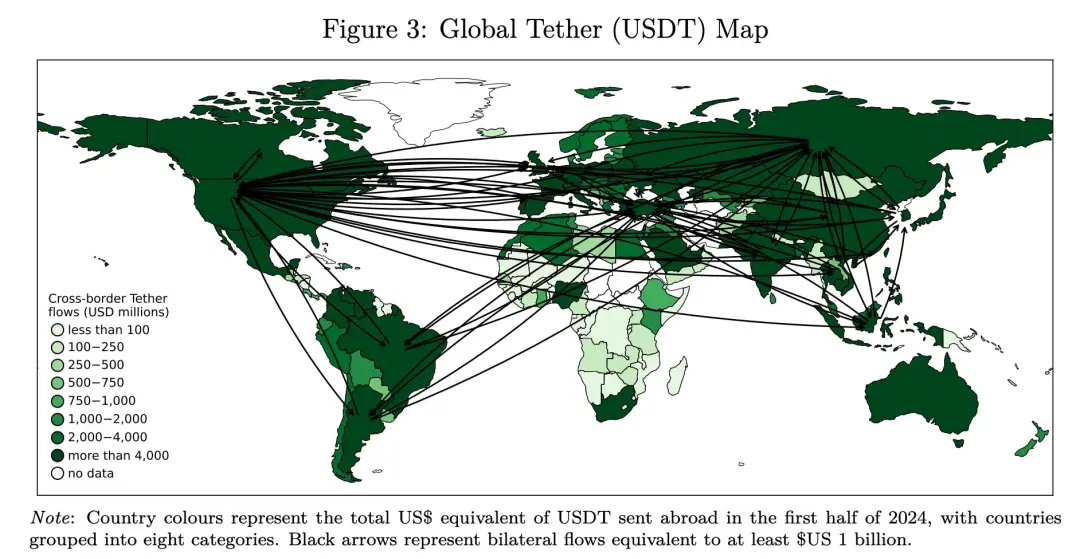

Plasma y Stable pueden haber elegido diferentes caminos de mercado y regiones objetivo iniciales, pero su ancla final deben ser los mercados donde USDT ya domina. El siguiente gráfico muestra los flujos globales de USDT en la primera mitad de 2024. Los países más oscuros envían más USDT al extranjero; las flechas negras indican los corredores principales. La imagen revela una red tipo hub-and-spoke, con rutas especialmente densas entre África, Oriente Medio, Asia-Pacífico y Latinoamérica.

▲ fuente: DeFiying gravity? An empirical analysis of cross-border crypto flows—not from Decrypting Crypto

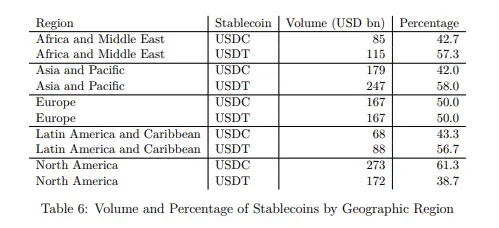

Otro estudio muestra un patrón similar: USDT de Tether es más fuerte en regiones con más mercados emergentes, mientras que USDC de Circle es más popular en Europa y Norteamérica. Cabe señalar que el estudio solo cubre cadenas EVM (Ethereum, BNB Chain, Optimism, Arbitrum, Base, Linea), sin incluir la red Tron donde el uso de USDT es enorme, por lo que la huella real de USDT probablemente está subestimada.

▲ fuente: Decrypting Crypto: How to Estimate International Stablecoin Flows

Además de los diferentes enfoques regionales, las decisiones estratégicas de los emisores también están redefiniendo su papel en el ecosistema —y, a su vez, influyen en las prioridades de las blockchains de stablecoins.Históricamente, Circle ha construido un stack tecnológico más integrado verticalmente (wallet, pagos, cross-chain), mientras que Tether se ha centrado en emisión/liquidez y depende más de socios del ecosistema. Esta diferenciación ahora crea espacio para que blockchains pro-USDT (como Stable y Plasma) construyan más eslabones de la cadena de valor por sí mismas. Mientras tanto, para expandirse multichain, el diseño de USDT0 busca unificar la liquidez de USDT.

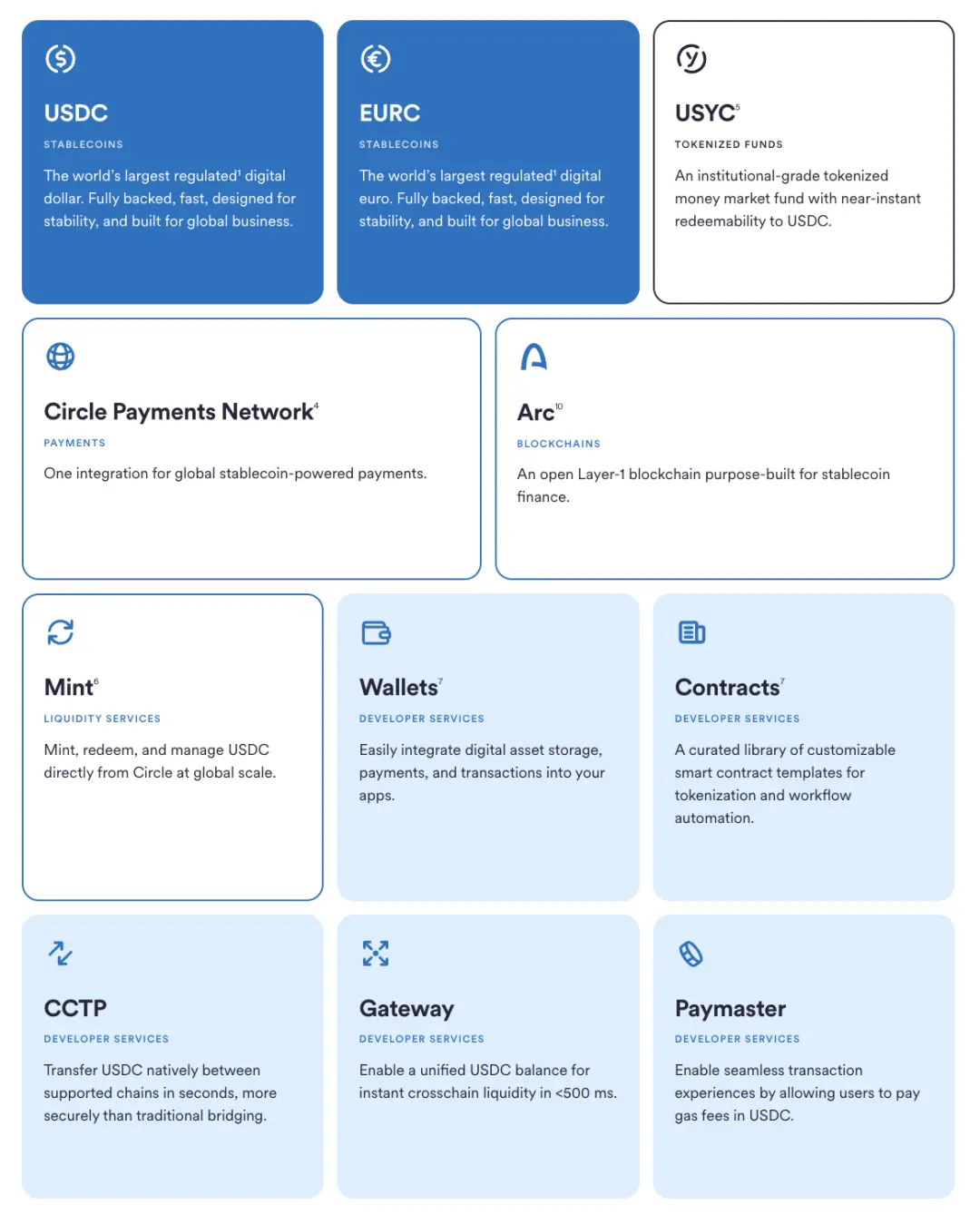

Al mismo tiempo, el desarrollo del ecosistema de Circle siempre ha sido prudente y acumulativo: comenzó con la emisión y gobernanza de USDC, luego disolvió Centre y lanzó wallets programables para retomar el control. Después vino CCTP, que reemplazó los puentes cross-chain por transferencias nativas de “quemar-mint”, unificando la liquidez cross-chain de USDC. Con el lanzamiento de Circle Payments Network, Circle conecta el valor on-chain con el comercio off-chain. Arc es el último movimiento en este tablero. Flanqueando estos pilares están los servicios para emisores y desarrolladores —Mint, Contracts, Gateway y Paymaster (gas fee en USDC)— que reducen la dependencia de terceros y cierran el feedback loop entre producto y distribución.

▲ fuente: Circle

Estrategias de las blockchains existentes

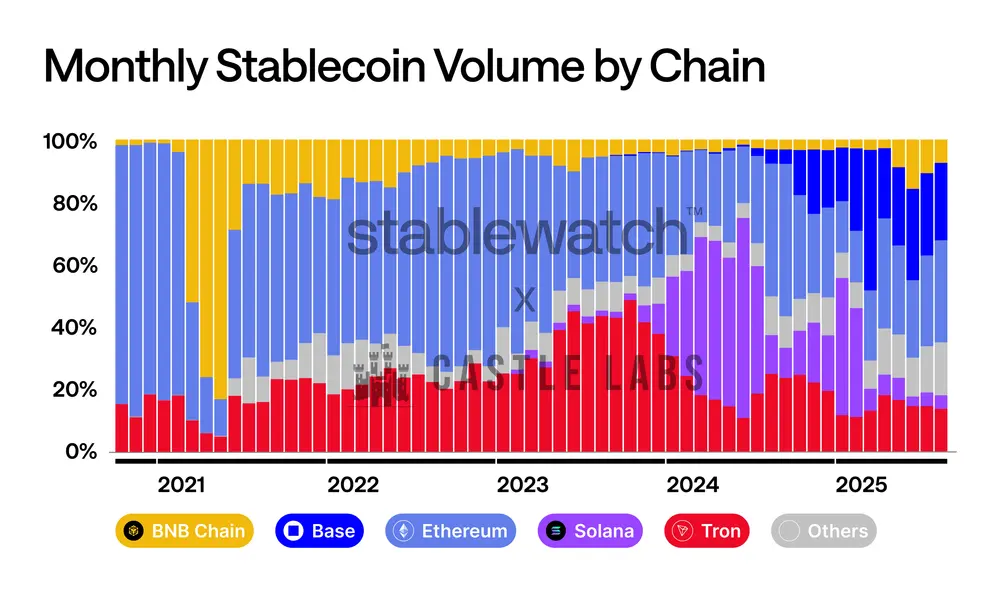

La competencia por el volumen de transacciones de stablecoins siempre ha sido feroz. La dinámica del mercado es clara: Ethereum dominó al principio, luego Tron emergió con fuerza, Solana se destacó en 2024 y recientemente la cadena Base está ganando impulso. Ninguna cadena mantiene el liderazgo por mucho tiempo —incluso los fosos más profundos enfrentan competencia mensual. Con la llegada de blockchains especializadas en stablecoins, la competencia se intensificará, pero los gigantes actuales no cederán cuota fácilmente; es previsible que adopten estrategias agresivas en tarifas, finalidad, experiencia de usuario en wallets e integración de rampas fiat para defender y expandir su volumen de transacciones de stablecoins.

▲ fuente: Stablewatch

Las principales blockchains ya han tomado medidas:

-

BNB Chain lanzó la campaña “Zero Fee Fiesta” a finales del tercer trimestre de 2024, colaborando con wallets, exchanges centralizados y bridges para eliminar por completo las comisiones de transferencias de USDT y USDC para los usuarios; la campaña se ha extendido hasta el 31 de agosto de 2025 (UTC+8).

-

Tron sigue una dirección similar; su órgano de gobierno aprobó reducir el precio de “energía” de la red y planea lanzar en el cuarto trimestre de 2024 (UTC+8) una solución detransferencias de stablecoins sin gas fee, consolidando aún más su posición como capa de liquidación de stablecoins de bajo coste.

-

TON adopta un enfoque diferente,ocultando toda la complejidad en la interfaz de Telegram. Para el usuario, transferir USDT a un contacto es “sin comisión” (el coste real lo absorbe el wallet de Telegram en su sistema cerrado), y solo al retirar a una blockchain pública se paga la tarifa de red estándar.

-

La narrativa de Ethereum L2 se centra en mejoras estructurales y no en promociones temporales.La actualización Dencun introdujo espacio Blob, reduciendo drásticamente el coste de disponibilidad de datos para Rollups, permitiendo que los ahorros se trasladen a los usuarios. Desde marzo de 2024 (UTC+8), las tarifas en las principales L2 han bajado significativamente.

Rieles con permisos

En paralelo a las blockchains públicas, una pista de desarrollo acelerado: libros mayores con permisos para bancos, infraestructuras de mercado y grandes empresas.

El nuevo miembro más destacado es Google Cloud Universal Ledger —una Layer 1 con permisos. Google afirma que su objetivo es pagos mayoristas y tokenización de activos. Aunque hay pocos detalles públicos, su responsable lo posiciona como una cadena neutral y de nivel bancario, y CME Group ya ha completado pruebas de integración iniciales. GCUL no es una cadena EVM, está desarrollada por Google, corre sobre la infraestructura de Google Cloud y utiliza smart contracts en Python. Está lejos de ser una blockchain pública; su modelo se basa en la confianza en Google y nodos regulados.

▲ fuente: Google Cloud Universal Ledger

Si GCUL es un riel único alojado en la nube, Canton Network adopta el modelo de “red de redes”. Construida alrededor del stack de smart contracts Daml de Digital Asset, conecta aplicaciones con gobernanza independiente, permitiendo la sincronización de activos, datos y efectivo entre dominios, con controles de privacidad y cumplimiento granulares. Su lista de participantes incluye numerosos bancos, exchanges y operadores de mercado.

HSBC Orion (plataforma de bonos digitales de HSBC) está en funcionamiento desde 2023 y gestionó el primer bono digital denominado en libras esterlinas del Banco Europeo de Inversiones —emitido bajo el marco DLT de Luxemburgo, combinando cadenas privadas y públicas para una emisión de 50 millones de libras.

En pagos, JPM Coin ha ofrecido servicios de transferencia de valor a instituciones desde 2020, permitiendo flujos de caja programables intradía en los rieles operados por JPMorgan. A finales de 2024 (UTC+8), el banco reorganizó su línea de productos blockchain y de tokenización bajo Kinexys.

El hilo conductor de estos esfuerzos es el pragmatismo: mantener barreras regulatorias y gobernanza clara, aprovechando lo mejor del diseño de blockchains públicas. Ya sea a través de servicios en la nube (GCUL), protocolos de interoperabilidad (Canton), plataformas de emisión como producto (Orion) o rieles de pago operados por bancos (JPM Coin/Kinexys), los libros mayores con permisos convergen en la misma promesa: liquidación más rápida y auditable bajo control institucional.

Conclusión

Las stablecoins han cruzado el umbral de nicho cripto a escala de red de pagos, con profundas implicaciones económicas: cuando el coste de transferir un dólar tiende a cero, desaparecen los márgenes de beneficio por mover fondos. El centro de beneficios del mercado se desplaza al valor añadido alrededor de la transferencia de stablecoins.

La relación entre emisores de stablecoins y blockchains públicas está evolucionando hacia una batalla económica por la captura de los rendimientos de las reservas. Como vimos en el caso de USDH de Hyperliquid, los depósitos de stablecoins generan unos 200 millones de dólares anuales en rendimientos de bonos del Tesoro, que van a Circle y no a su propio ecosistema. Al emitir USDH y adoptar el modelo de reparto 50/50 de Native Markets —mitad para recomprar el token HYPE vía un fondo de ayuda, mitad para el crecimiento del ecosistema— Hyperliquid “internaliza” estos ingresos. Este podría ser otro camino más allá de las “blockchains de stablecoins”: que las redes existentes emitan sus propias stablecoins para capturar valor. El modelo sostenible será un ecosistema donde emisores y blockchains compartan los beneficios económicos.

De cara al futuro,los pagos privados auditables se convertirán en estándar para nóminas, tesorería y flujos transfronterizos —no mediante la creación de una “cadena de privacidad totalmente anónima”, sino ocultando los montos de las transacciones mientras las direcciones de las contrapartes permanecen visibles y auditables. Stable, Plasma y Arc adoptan este modelo: ofrecen privacidad amigable para empresas, funciones de divulgación selectiva, interfaces de cumplimiento y experiencia de liquidación predecible, logrando “ocultar cuando es necesario, ser transparente cuando se requiere”.

Veremos que las blockchains de stablecoins/pagos lanzanmás funciones personalizadas para necesidades empresariales. El “espacio de bloque garantizado” de Stable es un ejemplo: un canal de capacidad reservada que garantiza la liquidación de nóminas, tesorería y pagos transfronterizos con latencia y coste estables incluso en picos de tráfico. Es como una instancia reservada en la nube, pero aplicada a la liquidación on-chain.

Con la llegada de la próxima generación de blockchains de stablecoins/pagos, estodesbloqueará más oportunidades para aplicaciones. Ya hemos visto el impulso de DeFi en Plasma y frontends para consumidores como Stable Pay y Plasma One, pero la ola más grande está por venir: bancos digitales y apps de pago, wallets inteligentes, herramientas de pago QR, crédito on-chain, gestión de riesgos y una nueva clase de stablecoins generadoras de rendimiento y productos financieros construidos a su alrededor.

La era en la que el dólar fluye tan libremente como la información está llegando.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Bitcoin cae por debajo de $120K mientras datos bajistas provocan advertencia de caída del 10% en el precio de BTC

La propuesta legislativa sobre DeFi de los demócratas del Senado recibe críticas de los republicanos del comité y defensores de las criptomonedas

Quick Take Los republicanos necesitan obtener el apoyo de algunos demócratas en el Senado para aprobar un proyecto de ley sobre la estructura del mercado, según expertos. Jake Chervinsky, director legal de Variant Fund, calificó la propuesta de los demócratas como “no seria”.