Öffentlich loben sie Ethereum, aber interne Berichte sind bärisch – Kann man dem Team von Tom Lee noch vertrauen?

Originaltitel: „Öffentlich bullisch auf Ethereum, intern jedoch pessimistisch – Ist das Team von Tom Lee noch vertrauenswürdig?“

Originalquelle: Wu Blockchain

Wenn man für das Jahr 2025 eine repräsentative Figur für die Ethereum-Bullen-Story wählen müsste, würde der Vorsitzende des Ethereum-Treasury-Unternehmens BitMine, Fundstrat-Mitgründer und Chief Investment Officer Tom Lee meist an vorderster Stelle stehen. In zahlreichen öffentlichen Auftritten betonte er wiederholt, dass ETH unterbewertet sei. Noch vor Kurzem, am 4. Dezember auf der Binance Blockchain Week, bezeichnete er Ethereum bei 3000 US-Dollar als „stark unterbewertet“ und gab sogar ein ambitioniertes Kursziel von 15.000 US-Dollar für Ende 2025 aus. Als Wall-Street-Veteran, bekannt als „Wall Street Prophet“ und langjährig aktiv in Medien und institutionellen Roadshows, werden Tom Lees Ansichten vom Markt oft als Stimmungsbarometer betrachtet.

Doch wenn der Markt den Blick von der Kamera auf interne Dokumente der Institutionen richtet, ändert sich das Bild: In Fundstrats jüngster interner Strategieprognose für 2026, die sich an Abonnenten richtet und von Tom Lee gegründet wurde, wird eine gegenteilige Meinung vertreten. Die Basisprognose geht davon aus, dass es in der ersten Hälfte 2026 zu einem deutlichen Rückgang bei Krypto-Assets kommen könnte, mit einem ETH-Zielbereich von 1800–2000 US-Dollar. Dieser Unterschied zwischen „öffentlichem Bullenruf“ und „internem Pessimismus“ hat Tom Lee und seine Institution in den Mittelpunkt der öffentlichen Diskussion gerückt.

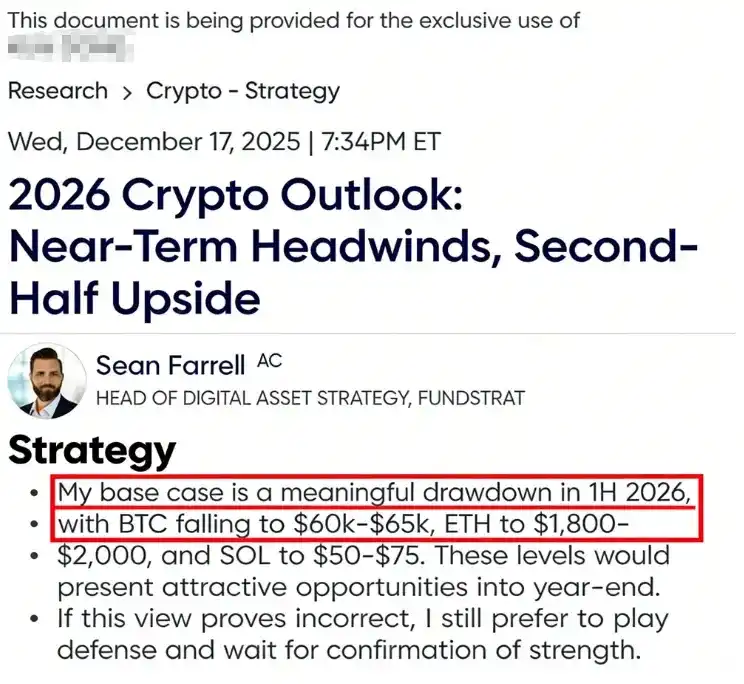

Fundstrat „2026 Crypto Outlook“ – Zentrale Prognosen und Ansichten

Der Bericht wurde von Sean Farrell, dem Leiter der Digital Asset Strategy bei Fundstrat, verfasst, der für die Analyse von Krypto-Assets zuständig ist und hauptsächlich Strategieforschung und Meinungen zu Kryptomärkten und Blockchain liefert. Der Bericht richtet sich an interne Abonnementkunden, die monatlich 249 US-Dollar zahlen.

Der Bericht zeichnet für interne Kunden eine kurzfristige Markterwartung, die sich deutlich von der öffentlichen Meinung unterscheidet, und prognostiziert für die erste Hälfte 2026 eine signifikante Korrektur: Bitcoin könnte auf 60.000–65.000 US-Dollar fallen, Ethereum auf 1800–2000 US-Dollar und Solana auf 50–75 US-Dollar. Diese Rücksetzer werden als gute Gelegenheit für Long-Positionen gesehen. Sollte der Markt nicht wie erwartet stark korrigieren, empfiehlt das Team eine defensive Strategie beizubehalten und auf klare Trendverstärkungssignale zu warten, bevor man wieder einsteigt.

Der Bericht erklärt, dass dieses pessimistische Szenario keinen langfristigen Bärenmarkt einläutet, sondern eine „strategische Neuausrichtung“ zur Risikokontrolle darstellt. Fundstrat nennt mehrere kurzfristige Gegenwinde, die den Kryptomarkt Anfang 2026 belasten könnten: darunter eine mögliche US-Regierungsstilllegung, Unsicherheiten in der internationalen Handelspolitik, schwindendes Vertrauen in die Renditen von KI-Investitionen sowie politische Unsicherheiten durch einen Wechsel an der Spitze der Federal Reserve.

Diese makroökonomischen Faktoren, kombiniert mit hoher Volatilität, könnten zu einer Neubewertung von Krypto-Assets in einem Umfeld knapper Liquidität führen. Fundstrat betont, dass diese Korrektur ein „Rücksetzer und kein Crash“ sei und dass starke Rückgänge oft den Auftakt zu einer neuen Aufwärtsbewegung bilden. Nach der Risikoverarbeitung im ersten Halbjahr könnte der Markt in der zweiten Jahreshälfte wieder an Stärke gewinnen.

Der Bericht gibt sogar ein optimistisches Ziel für Ende 2026 aus: Bitcoin bei 115.000 US-Dollar, Ethereum bei 4500 US-Dollar. Besonders wird hervorgehoben, dass Ethereum in dieser Korrekturphase relativ stark abschneiden könnte. Der Bericht nennt einige strukturelle Vorteile von Ethereum: Nach dem Wechsel zum PoS-Konsens gibt es keinen Verkaufsdruck durch Miner mehr, wie es bei Bitcoin der Fall ist; es gibt auch keine potenziellen Verkaufsdruckfaktoren wie große Inhaber à la MicroStrategy. Zudem ist die Sorge um Bedrohungen durch Quantencomputer bei Ethereum geringer als bei Bitcoin.

Diese Faktoren bedeuten, dass Ethereum mittelfristig besser gegen Verkaufsdruck gewappnet sein könnte. Es ist ersichtlich, dass Fundstrats interner Bericht einen vorsichtigen Ton anschlägt: Langfristig bleibt man bullisch, kurzfristig empfiehlt man internen Kunden jedoch, den Anteil an Cash und Stablecoins zu erhöhen und geduldig auf bessere Einstiegspunkte zu warten.

Tom Lees öffentliche bullische Ethereum-Prognosen für 2025

Im starken Kontrast zum internen Fundstrat-Bericht spielt Mitgründer Tom Lee im gesamten Jahr 2025 öffentlich die Rolle des „Super-Bullen“ und gibt mehrfach Prognosen für Bitcoin und Ethereum ab, die weit über den tatsächlichen Markterwartungen liegen:

Jahresbeginn bullisch auf Bitcoin: Laut CoinDesk setzte Tom Lee zu Jahresbeginn das Kursziel für Bitcoin bis Ende 2025 auf bis zu 250.000 US-Dollar. Im Juli/August 2025, als Ethereum sich dem Allzeithoch näherte, erklärte Tom Lee öffentlich, dass Ethereum bis Ende 2025 auf 12.000–15.000 US-Dollar steigen könnte und bezeichnete es als eine der größten makroökonomischen Investmentchancen der nächsten 10–15 Jahre.

Im August hob er das Kursziel in einer CNBC-Sendung weiter an und sagte, Ethereum stehe an einem ähnlichen Wendepunkt wie Bitcoin 2017. Damals stieg Bitcoin von unter 1000 US-Dollar auf 120.000 US-Dollar und verzeichnete einen 120-fachen Anstieg, getrieben vom Narrativ des „digitalen Goldes“. Da der „Genius Act“ Stablecoins grünes Licht gab und die Kryptoindustrie einen „ChatGPT-Moment“ erlebte, während die Kernvorteile von Smart Contracts für Bitcoin nicht zutreffen, prognostizierte er, dass dies Ethereums „2017-Moment“ sei – ein Anstieg von 3700 US-Dollar auf 30.000 oder sogar noch mehr sei nicht ausgeschlossen.

Superzyklus-Narrativ: Auch im Herbst blieb Tom Lee extrem optimistisch. Im November 2025 sagte er in einem Interview: „Wir glauben, dass ETH einen Superzyklus wie Bitcoin 2017–2021 beginnt“, und deutete an, dass Ethereum in den kommenden Jahren eine ähnliche hundertfache Wertsteigerung wie Bitcoin erreichen könnte.

Rede auf dem Dubai-Gipfel: Anfang Dezember 2025, auf der Binance Blockchain Week, überraschte Tom Lee erneut mit bullischen Aussagen und prophezeite, dass Bitcoin „innerhalb weniger Monate“ auf 250.000 US-Dollar steigen könnte. Er sagte zudem, dass der damalige Ethereum-Preis von etwa 3000 US-Dollar „stark unterbewertet“ sei.

Er verglich historische Daten und stellte fest, dass, wenn das ETH/BTC-Verhältnis auf den Achtjahresdurchschnitt (etwa 0,07) zurückkehrt, der ETH-Preis 12.000 US-Dollar erreichen könnte; bei einer Rückkehr zum relativen Hoch von 2021 (etwa 0,16) könnte ETH auf 22.000 US-Dollar steigen; und im Extremfall, wenn das ETH/BTC-Verhältnis auf 0,25 steigt, könnte der theoretische Ethereum-Wert sogar 60.000 US-Dollar überschreiten.

Erwartung neuer Höchststände kurzfristig: Selbst angesichts der Marktschwankungen zum Jahresende blieb Tom Lee bei seinen bullischen Aussagen. Mitte Dezember 2025 sagte er in einem CNBC-Interview, dass „diese Aufwärtsbewegung noch nicht vorbei ist“ und wettete darauf, dass Bitcoin und Ethereum bis Ende Januar des nächsten Jahres neue Allzeithochs erreichen würden. Zu diesem Zeitpunkt hatte Bitcoin bereits das Hoch von 2021 überschritten, während Ethereum mit etwa 3000 US-Dollar noch rund 40 % unter seinem Allzeithoch von 4954 US-Dollar lag.

Diese Prognosen decken fast alle Zeitpunkte des Jahres 2025 ab. Auf der Fundstrat-Analyse-Seite von unbias fyi wird Tom Lee als „Perma Bull (Dauer-Bulle)“ gekennzeichnet – jede seiner Aussagen gibt dem Markt ein höheres Kursziel und einen optimistischeren Zeithorizont. Doch diese aggressiven Prognosen liegen weit von der Realität entfernt. All dies lässt den Markt an der Glaubwürdigkeit des „Wall Street Propheten“ Tom Lee zweifeln.

Wer ist Tom Lee?

Thomas Jong Lee, besser bekannt als Tom Lee, ist ein bekannter US-amerikanischer Aktienmarktstratege, Forschungsleiter und Finanzkommentator. Er begann in den 1990er Jahren an der Wall Street, arbeitete bei Kidder Peabody und Salomon Smith Barney und trat 1999 JPMorgan bei, wo er ab 2007 als Chief Equity Strategist tätig war.

2014 gründete er gemeinsam das unabhängige Forschungsinstitut Fundstrat Global Advisors und wurde Forschungsleiter. Er wechselte von der Investmentbank zum unabhängigen Research-Unternehmen und gilt als einer der ersten Wall-Street-Strategen, die Bitcoin in die Mainstream-Bewertungsdiskussion einführten. 2017 veröffentlichte er den Bericht „A framework for valuing bitcoin as a substitute for gold“ und schlug erstmals vor, dass Bitcoin das Potenzial hat, Gold als Wertspeicher teilweise zu ersetzen.

Da seine Forschung und Meinungen stark medial verbreitet werden, tritt Tom Lee häufig als „Head of Research bei Fundstrat“ in Mainstream-Finanzsendungen und auf Veranstaltungen auf (einschließlich CNBC-Programmen und Eventseiten, die seinen Titel verwenden). Seit 2025 erstreckt sich sein Einfluss zunehmend auf das Ethereum-Treasury-Narrativ: Laut Reuters wurde Thomas Lee von Fundstrat nach der Finanzierung des Ethereum-Treasury-Strategieprojekts von BitMine in den Vorstand berufen, um deren Ethereum-orientierte Treasury-Strategie zu unterstützen. Gleichzeitig veröffentlicht Fundstrat weiterhin Marktausblicke und Meinungsbeiträge mit Tom Lee im Mittelpunkt auf dem eigenen YouTube-Kanal.

Von Arroganz zu Demut: Der Kontrast zwischen öffentlicher Bullenkampagne und interner Vorsicht

Die widersprüchlichen Aussagen von Tom Lee und seinem Team in verschiedenen Kontexten haben innerhalb der Branche eine hitzige Debatte über ihre Motive und Integrität ausgelöst. Als Reaktion auf die jüngsten Kontroversen äußerte sich Sean Farrell, Leiter der Digital Asset Strategy bei Fundstrat, und erklärte, dass es Missverständnisse über Fundstrats Forschungsprozess gebe.

Er sagte, dass es bei Fundstrat mehrere Analysten gebe, die jeweils unabhängige Forschungsrahmen und Zeithorizonte anwenden, um unterschiedliche Kundentypen zu bedienen. Tom Lees Forschung richte sich eher an traditionelle Asset-Manager und Investoren mit „niedriger Allokation“ (die typischerweise nur 1–5 % ihres Vermögens in BTC/ETH investieren) und betone langfristige Disziplin und strukturelle Trends. Er selbst bediene hauptsächlich Portfolios mit hohem Krypto-Anteil (ca. 20 %+). Allerdings hat Tom Lee bei seinen öffentlichen ETH-Bullenrufen nie klargestellt, dass er sich an die Gruppe mit „1–5 % Allokation in BTC/ETH“ richtet.

Farrell erklärte weiter, dass seine vorsichtige Basisszenario für das erste Halbjahr 2026 dem Risikomanagement diene und nicht einer pessimistischen Langzeitprognose für Krypto. Er glaubt, dass der Markt derzeit „nahezu perfekt“ bewertet ist, aber Risiken wie Regierungsstillstand, Handelsvolatilität, Unsicherheiten bei KI-Investitionen und ein Wechsel an der Spitze der Federal Reserve bestehen bleiben. Zudem listete er seine historische Performance auf: Sein Token-Portfolio sei seit Mitte Januar 2023 etwa um das Dreifache gewachsen, das Krypto-Aktienportfolio seit Gründung um etwa 230 %, was gegenüber BTC eine Outperformance von rund 40 % bedeutet. In ihren jeweiligen Zeiträumen hätten beide wahrscheinlich die meisten Liquiditätsfonds übertroffen. Diese Formulierung wirkt jedoch eher wie ein Versuch, die 3 Milliarden US-Dollar Buchverlust von Bitmine und die widersprüchlichen Aussagen des Gründers zu relativieren.

Fazit: Der Kontrast ist nicht das eigentliche Problem – es geht um Offenlegung und Abgrenzung

Der eigentliche Streitpunkt liegt nicht darin, dass es bei Fundstrat unterschiedliche Rahmen gibt, sondern dass der Mitgründer zwischen öffentlicher Kommunikation und Kundenservice keine ausreichend klare Abgrenzung und Interessensoffenlegung vornimmt.

Sean Farrell erklärt die widersprüchlichen Aussagen mit der Bedienung unterschiedlicher Kundentypen, was logisch nachvollziehbar ist. Auf der Kommunikationsebene bleiben jedoch drei Fragen offen:

1. Wenn Tom Lee in öffentlichen Videos und Medieninterviews häufig seine starke ETH-Optimismus äußert, gehen die Zuschauer nicht automatisch davon aus, dass dies „nur für langfristige Allokationsdiskussionen mit geringer Gewichtung“ gilt, noch verstehen sie automatisch die zugrunde liegenden Risikoparameter, Zeithorizonte und Wahrscheinlichkeitsannahmen. Tom Lee selbst hat dies öffentlich nie klar gestellt oder den Anwendungsbereich definiert.

2. Das Abonnementmodell von FS Insight / Fundstrat ist im Kern „Monetarisierung von Forschung“. Die Website zeigt direkt „Start Free Trial“ und andere Abonnementaufrufe und präsentiert Tom Lee als Aushängeschild. Tom Lee ist bei Fundstrat die zentrale Werbefigur, die FS Insight-Seite bezeichnet ihn direkt als „Tom Lee, CFA / Head of Research“. Wenn der Großteil des Traffics und der Abonnenten durch Tom Lees öffentliche Medienauftritte generiert wird, wie soll die Öffentlichkeit dann glauben, dass dies „nur persönliche Meinungen“ sind?

3. Öffentliche Informationen zeigen, dass Tom Lee auch Vorsitzender des Ethereum-Treasury-Strategieunternehmens BitMine Immersion Technologies (BMNR) ist, das ETH als einen der Kernbereiche seines Treasury-Ansatzes betrachtet. In dieser Konstellation wird seine fortwährende öffentliche „ETH-Bullen“-Kommunikation vom Markt zwangsläufig als stark interessengeleitet interpretiert. Für CFA-Charterholder betont der Berufsethos zudem, dass potenziell die Unabhängigkeit und Objektivität beeinflussende Sachverhalte „vollständig und klar offengelegt“ werden müssen.

Solche Kontroversen betreffen häufig Compliance-Fragen: Betrugsprävention und Offenlegung von Interessenkonflikten. Im Kontext des US-Wertpapierrechts ist Rule 10b-5 eine der typischen Anti-Betrugs-Klauseln, die im Kern wesentliche falsche oder irreführende Aussagen im Zusammenhang mit Wertpapiertransaktionen verbietet.

Darüber hinaus macht die Unternehmensstruktur von Fundstrat die Kontroverse noch komplexer: Fundstrat Global Advisors betont in seinen Bedingungen und Offenlegungsdokumenten, dass es sich um ein Forschungsunternehmen handelt, „kein registrierter Anlageberater und kein Broker-Dealer“ ist und die Forschungsabonnements „nur für Kunden bestimmt“ sind. Gleichzeitig bietet Fundstrat Capital LLC jedoch explizit Beratungsdienste als „SEC-registrierter Anlageberater (RIA)“ an.

Angesichts der Tatsache, dass öffentliche Interviews und der Fundstrat-YouTube-Kanal faktisch der „Kundengewinnung/Marketing“ dienen, stellt sich eine weitere Frage: Welche Inhalte sind persönliche Forschungskommunikation, welche sind Unternehmensmarketing? Wenn ein Unternehmen auf seinem öffentlichen Videokanal fortlaufend „bullische Clips“ veröffentlicht, aber im Abonnementbereich „bearishe Prognosen für das erste Halbjahr“ publiziert und dabei keine klaren Bedingungen und Risikorahmen öffentlich macht, dann liegt zumindest eine selektive Darstellung unter Informationsasymmetrie vor.

Das mag zwar nicht gegen das Gesetz verstoßen, untergräbt aber kontinuierlich das Vertrauen der Öffentlichkeit in die Unabhängigkeit und Glaubwürdigkeit der Forschung und verwischt die Grenzen zwischen „Forschung – Marketing – Narrativmobilisierung“. Für ein Forschungsinstitut, dessen Ruf ein zentraler Geschäftswert ist, werden solche Vertrauensverluste letztlich zur Belastung für die Marke selbst.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Bitcoin tritt in eine entscheidende Phase ein, während die Konsolidierung anhält

Michael Saylor signalisiert weitere Bitcoin-Käufe, während BTC unter 88.000 $ fällt