Bridgewater-Gründer: Enorme Gefahren durch riesige Blasen und große Vermögensungleichheit

Die Bilanz der US-Haushalte zeigt, dass ihr Gesamtvermögen etwa 150 Billionen US-Dollar beträgt, davon sind jedoch weniger als 5 Billionen US-Dollar in bar oder als Einlagen vorhanden.

Verfasst von: Ray Dalio

Übersetzung: Block unicorn

Obwohl ich immer noch ein aktiver Investor bin und eine große Leidenschaft für das Investieren habe, bin ich in dieser Lebensphase auch ein Lehrer, der versucht, das, was ich über die Funktionsweise der Realität gelernt habe und die Prinzipien, die mir geholfen haben, mit der Realität umzugehen, an andere weiterzugeben. Da ich seit über 50 Jahren im Bereich des globalen Makro-Investierens tätig bin und viele Lehren aus der Geschichte gezogen habe, stehen die Inhalte, die ich vermittle, natürlich in engem Zusammenhang damit.

Dieser Artikel behandelt folgende Themen:

- Die wichtigste Unterscheidung zwischen Vermögen und Geld, sowie

- wie diese Unterscheidung Blasen und Zusammenbrüche antreibt, sowie

- wie diese Dynamik, wenn sie mit großen Vermögensunterschieden einhergeht, Blasen zum Platzen bringt und zu Zusammenbrüchen führt, die nicht nur auf finanzieller, sondern auch auf gesellschaftlicher und politischer Ebene zerstörerisch sind.

Es ist sehr wichtig, den Unterschied zwischen Vermögen und Geld sowie ihre Beziehung zu verstehen. Am wichtigsten ist: 1) Wie entstehen Blasen, wenn das Finanzvermögen im Verhältnis zur Geldmenge sehr groß wird? 2) Wie platzen Blasen, wenn Geld benötigt wird und Vermögen verkauft werden muss, um an Geld zu kommen?

Dieses sehr grundlegende und leicht verständliche Konzept über die Funktionsweise der Dinge ist nicht weit verbreitet, hat mir aber in meiner Investmentkarriere sehr geholfen.

Die wichtigsten Prinzipien, die man beherrschen sollte, sind:

- Finanzvermögen kann sehr leicht geschaffen werden, aber das bedeutet nicht, dass es einen realen Wert hat;

- Nur wenn Finanzvermögen in konsumierbares Geld umgewandelt wird, hat es einen Wert;

- Um Finanzvermögen in konsumierbares Geld umzuwandeln, muss es verkauft werden (oder seine Erträge müssen vereinnahmt werden), was in der Regel zum Platzen der Blase führt.

Zur Aussage „Finanzvermögen kann sehr leicht geschaffen werden, aber das bedeutet nicht, dass es einen realen Wert hat“: Zum Beispiel, wenn heute ein Gründer eines Start-ups Unternehmensanteile verkauft – nehmen wir an, im Wert von 50 Millionen US-Dollar – und das Unternehmen mit 1 Milliarde US-Dollar bewertet wird, dann ist dieser Verkäufer Milliardär. Das liegt daran, dass das Unternehmen mit 1 Milliarde US-Dollar bewertet wird, obwohl das tatsächliche Vermögen des Unternehmens weit von 1 Milliarde US-Dollar entfernt ist. Ebenso, wenn ein Käufer einer börsennotierten Gesellschaft eine kleine Menge Aktien zu einem bestimmten Preis von einem Verkäufer kauft, wird der Wert aller Aktien zu diesem Preis bewertet, sodass durch die Bewertung aller Aktien der Gesamtwert des Unternehmensvermögens bestimmt werden kann. Natürlich ist der tatsächliche Wert dieser Unternehmen möglicherweise nicht so hoch wie diese Bewertungen, da der Wert der Vermögenswerte vom Verkaufspreis abhängt.

Zum Punkt „Finanzvermögen ist im Wesentlichen wertlos, solange es nicht in Geld umgewandelt wird“: Das liegt daran, dass Vermögen nicht ausgegeben werden kann, Geld hingegen schon.

Wenn das Vermögen im Verhältnis zur Geldmenge sehr groß ist und die Vermögensbesitzer Vermögen verkaufen müssen, um an Geld zu kommen, gilt das dritte Prinzip: „Um Finanzvermögen in konsumierbares Geld umzuwandeln, muss es verkauft werden (oder seine Erträge müssen vereinnahmt werden), was in der Regel zum Platzen der Blase führt.“

Wenn man diese Dinge versteht, kann man nachvollziehen, wie Blasen entstehen und wie sie platzen, was einem hilft, Blasen und Zusammenbrüche vorherzusehen und darauf zu reagieren.

Außerdem ist zu beachten, dass sowohl Geld als auch Kredit zum Kauf von Dingen verwendet werden können, aber: a) Geld ist das endgültige Mittel zur Begleichung von Transaktionen, während Kredit Schulden erzeugt, die in Zukunft durch die Beschaffung von Mitteln zur Begleichung der Transaktion zurückgezahlt werden müssen; b) Kredit lässt sich leicht schaffen, Geld hingegen kann nur von der Zentralbank geschaffen werden. Man könnte meinen, dass man zum Kauf von Dingen Geld braucht, aber das ist nicht ganz richtig, denn man kann auch mit Kredit Dinge kaufen, wobei Kredit Schulden erzeugt, die zurückgezahlt werden müssen. Genau daraus entstehen in der Regel Blasen.

Schauen wir uns nun ein Beispiel an.

Obwohl die Funktionsweise aller Blasen und Zusammenbrüche in der Geschichte im Wesentlichen gleich ist, nehme ich das Beispiel der Blase von 1927-1929 und des Zusammenbruchs von 1929-1933. Wenn man aus mechanistischer Sicht darüber nachdenkt, wie die Blase Ende der 1920er Jahre, der Zusammenbruch von 1929-1933 und die Große Depression entstanden sind und welche Maßnahmen Präsident Roosevelt im März 1933 zur Linderung des Zusammenbruchs ergriffen hat, versteht man, wie die von mir beschriebenen Prinzipien wirken.

Welche Mittel trieben den Aktienmarkt in die Höhe und führten schließlich zur Blase? Und woher kam die Blase? Der gesunde Menschenverstand sagt uns: Wenn das Geldangebot begrenzt ist und alles mit Geld gekauft werden muss, bedeutet der Kauf von etwas, dass Mittel von anderen Dingen abgezogen werden. Aufgrund von Verkäufen können die Preise der abgezogenen Güter fallen, während die Preise der gekauften Güter steigen. Doch damals (z. B. Ende der 1920er Jahre) wie auch heute wurde der Aktienmarkt nicht durch Geld, sondern durch Kredit in die Höhe getrieben. Kredit kann ohne Geld geschaffen werden und wird zum Kauf von Aktien und anderen Vermögenswerten verwendet, die Blasen bilden. Der damalige Mechanismus (und auch der klassischste) war: Menschen schaffen und leihen Kredit, um Aktien zu kaufen, wodurch Schulden entstehen, die zurückgezahlt werden müssen. Wenn die zur Rückzahlung der Schulden benötigten Mittel die durch die Aktien generierten Mittel übersteigen, müssen Finanzanlagen verkauft werden, was zu Preisrückgängen führt. Der Prozess der Blasenbildung führt wiederum zum Platzen der Blase.

Die allgemeinen Prinzipien, die diese dynamischen Faktoren antreiben, sind:

Wenn der Kauf von Finanzanlagen durch eine massive Kreditausweitung finanziert wird und das Gesamtvermögen im Verhältnis zur Geldmenge stark ansteigt (d. h. das Vermögen das Geld bei weitem übersteigt), entsteht eine Blase; wenn Vermögen verkauft werden muss, um an Mittel zu kommen, kommt es zum Zusammenbruch. Zum Beispiel mussten zwischen 1929 und 1933 Aktien und andere Vermögenswerte verkauft werden, um die für ihren Kauf aufgenommenen Schulden zurückzuzahlen, sodass sich die Blasendynamik umkehrte und zum Zusammenbruch wurde. Je mehr geliehen und Aktien gekauft wurden, desto besser entwickelten sich die Aktien, desto mehr wollten die Leute kaufen. Diese Käufer mussten nichts verkaufen, um Aktien zu kaufen, da sie dies mit Kredit tun konnten. Mit zunehmendem Kreditkaufvolumen wird der Kreditmarkt enger, die Zinsen steigen, was sowohl an der starken Kreditnachfrage als auch daran liegt, dass die Federal Reserve die Zinsen steigen ließ (d. h. die Geldpolitik straffte). Wenn Kredite zurückgezahlt werden müssen, müssen Aktien verkauft werden, um Mittel zur Schuldentilgung zu beschaffen, was zu Preisrückgängen führt, während Zahlungsausfälle auftreten, der Wert der Sicherheiten sinkt, das Kreditangebot schrumpft und die Blase in einen sich selbst verstärkenden Zusammenbruch übergeht, gefolgt von einer Wirtschaftskrise.

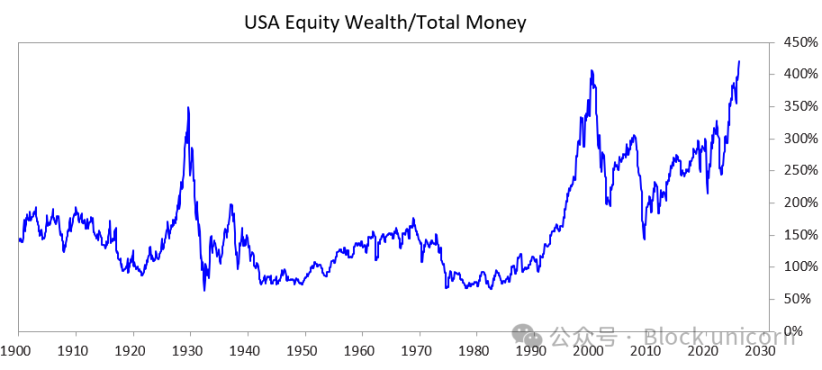

Um zu untersuchen, wie diese Dynamik in Verbindung mit großen Vermögensunterschieden Blasen zum Platzen bringt und zu einem Zusammenbruch führen kann, der schwerwiegende Auswirkungen auf Gesellschaft, Politik und Finanzen hat, habe ich das folgende Diagramm untersucht. Es zeigt die Vermögens-/Geldlücke in Vergangenheit und Gegenwart sowie das Verhältnis der gesamten Marktkapitalisierung von Aktien zur Geldmenge.

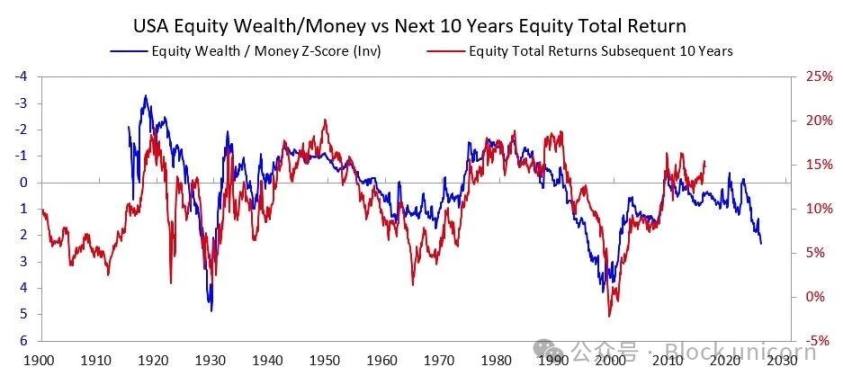

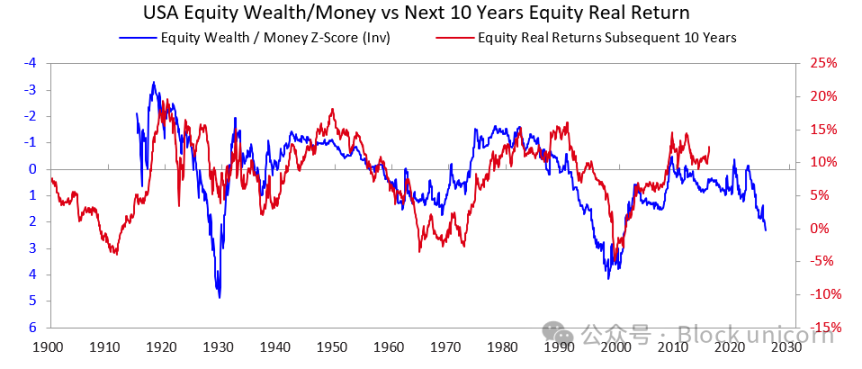

Die nächsten beiden Diagramme zeigen, wie dieser Indikator die nominalen und realen Renditen der nächsten 10 Jahre vorhersagt. Diese Diagramme sprechen für sich selbst.

Wenn ich höre, wie jemand versucht, Aktien oder den Aktienmarkt daraufhin zu beurteilen, ob eine Blase besteht, indem er abschätzt, ob ein Unternehmen letztlich genug Gewinn erwirtschaften kann, um den aktuellen Aktienkurs zu rechtfertigen, habe ich oft das Gefühl, dass diese Person die Funktionsweise von Blasen überhaupt nicht versteht. Die langfristigen Erträge einer Investition sind zwar wichtig, aber sie sind nicht der Hauptgrund für das Platzen einer Blase. Blasen platzen nicht, weil die Menschen eines Morgens plötzlich erkennen, dass die künftigen Einnahmen und Gewinne eines Unternehmens nicht ausreichen, um den aktuellen Aktienkurs zu rechtfertigen. Schließlich dauert es in der Regel viele Jahre, wenn nicht Jahrzehnte, bis sich zeigt, ob die Einnahmen und Gewinne ausreichen, um eine gute Rendite zu erzielen. Das Prinzip, das wir uns merken müssen, ist:

Blasen platzen, weil der Zufluss von Mitteln in die Vermögenswerte versiegt und die Inhaber von Aktien oder anderen Vermögenswerten aus irgendeinem Grund (am häufigsten zur Schuldentilgung) Vermögenswerte verkaufen müssen, um an Geld zu kommen.

Was passiert normalerweise als Nächstes?

Nach dem Platzen einer Blase, wenn Geld und Kredit nicht ausreichen, um die Bedürfnisse der Inhaber von Finanzanlagen zu befriedigen, geraten Märkte und Wirtschaft in eine Rezession, und die inneren gesellschaftlichen und politischen Spannungen nehmen in der Regel zu. Wenn die Vermögensunterschiede groß sind, ist dies besonders ausgeprägt, da dies die Kluft und die Wut zwischen den Reichen/Rechten und den Armen/Linken verschärft. Im untersuchten Fall von 1927-1933 führte diese Dynamik zur Großen Depression, die wiederum zu schweren inneren Konflikten führte, insbesondere zwischen den Reichen/Rechten und den Armen/Linken. Diese Dynamik führte schließlich zum Sturz von Präsident Hoover und zur Wahl von Präsident Roosevelt.

Natürlich führen das Platzen der Blase und der Abschwung von Märkten und Wirtschaft zu großen politischen Veränderungen, enormen Haushaltsdefiziten und einer massiven Monetarisierung von Schulden. Im Fall von 1927-1933 kam es zwischen 1929 und 1932 zu einem Abschwung von Märkten und Wirtschaft, 1932 zu politischen Veränderungen, was dazu führte, dass die Regierung von Präsident Roosevelt 1933 ein enormes Haushaltsdefizit aufwies.

Seine Zentralbank druckte große Mengen Geld, was zu einer Abwertung der Währung führte (z. B. gegenüber Gold). Diese Art der Abwertung linderte den Geldmangel und: a) half systemrelevanten Schuldnern, die unter Schulden litten, bei der Rückzahlung; b) trieb die Vermögenspreise in die Höhe; c) stimulierte die Wirtschaft. Führer, die in solchen Zeiten an die Macht kommen, führen in der Regel auch viele schockierende fiskalische Reformen durch, auf die ich hier nicht im Detail eingehen kann, aber ich kann mit Sicherheit sagen, dass diese Zeiten oft zu großen Konflikten und massiven Vermögensverschiebungen führen. Im Fall von Roosevelt führten diese Umstände zu einer Reihe bedeutender fiskalischer Reformen, die darauf abzielten, Vermögen von oben nach unten umzuverteilen (z. B. Erhöhung des höchsten Grenzsteuersatzes von 25 % in den 1920er Jahren auf 79 %, deutliche Erhöhung der Erbschafts- und Schenkungssteuer sowie massive Ausweitung von Sozialprogrammen und Subventionen). Dies führte auch zu großen Konflikten innerhalb des Landes und zwischen den Ländern.

Das ist die typische Dynamik. Im Laufe der Geschichte hat sich dieses Szenario in unzähligen Ländern und über viele Jahre hinweg immer wieder wiederholt und unzählige Führer und Zentralbanken gezwungen, immer wieder die gleichen Maßnahmen zu ergreifen – es gibt zu viele Beispiele, um sie hier alle aufzulisten. Übrigens: Vor 1913 hatte die USA keine Zentralbank, und die Regierung hatte kein Recht, Geld zu drucken, weshalb Bankenpleiten und deflationäre Wirtschaftskrisen häufiger waren. In jedem Fall erlitten Anleihegläubiger Verluste, während Goldbesitzer große Gewinne erzielten.

Obwohl das Beispiel von 1927-1933 den klassischen Zyklus des Platzens einer Blase gut veranschaulicht, war dieses Ereignis auch eher extrem. Die gleiche Dynamik zeigte sich auch bei den Maßnahmen von Präsident Nixon und der Federal Reserve im Jahr 1971, die fast alle anderen Blasen und Zusammenbrüche auslösten (z. B. die japanische Finanzkrise 1989-1990, die Dotcom-Blase 2000 usw.). Diese Blasen und Zusammenbrüche weisen noch viele andere typische Merkmale auf (z. B. werden die Märkte von unerfahrenen Investoren getrieben, die vom Hype angezogen werden, mit Hebelwirkung kaufen, große Verluste erleiden und dann wütend sind).

Dieses dynamische Muster existiert seit Tausenden von Jahren (d. h. die Geldnachfrage übersteigt das Angebot). Die Menschen müssen Vermögen verkaufen, um an Geld zu kommen, Blasen platzen, gefolgt von Zahlungsausfällen, Geldschöpfung und schlechten wirtschaftlichen, gesellschaftlichen und politischen Folgen. Mit anderen Worten: Das Ungleichgewicht zwischen Finanzvermögen und Geldmenge sowie die Umwandlung von Finanzvermögen (insbesondere Schuldtiteln) in Geld waren schon immer die Ursache für Bank-Runs, egal ob bei Privatbanken oder von der Regierung kontrollierten Zentralbanken. Diese Runs führten entweder zu Zahlungsausfällen (was vor der Gründung der Federal Reserve häufiger vorkam) oder veranlassten die Zentralbank, Geld und Kredit zu schaffen, um systemrelevanten Institutionen zu helfen, ihre Kredite zu bedienen und Insolvenzen zu vermeiden.

Deshalb sollte man sich Folgendes gut merken:

Wenn die Menge der auf Geld lautenden Ansprüche (d. h. Schuldtitel) die vorhandene Geldmenge bei weitem übersteigt und Finanzanlagen verkauft werden müssen, um an Geld zu kommen, sollte man sehr vorsichtig sein, was das Platzen von Blasen betrifft, und sich schützen (z. B. durch Vermeidung zu hoher Kreditrisiken und das Halten einer gewissen Menge an Gold). Wenn dies in Zeiten großer Vermögensunterschiede geschieht, sollte man auf mögliche große politische und vermögensbezogene Veränderungen achten und vorbereitet sein.

Obwohl steigende Zinsen und eine Kreditverknappung die häufigsten Gründe dafür sind, dass Menschen Vermögenswerte verkaufen müssen, um an das benötigte Geld zu kommen, kann jeder Grund, der zu einem Mittelbedarf führt (z. B. Vermögenssteuer), und der Verkauf von Finanzvermögen zur Beschaffung von Geld diese Dynamik auslösen.

Wenn eine große Vermögens-/Geldlücke und große Vermögensunterschiede gleichzeitig bestehen, ist dies als extrem gefährliche Situation zu betrachten.

Von den 1920er Jahren bis heute

(Wenn Sie keine kurze Rückschau darauf lesen möchten, wie wir uns von den 1920er Jahren bis heute entwickelt haben, können Sie diesen Abschnitt überspringen.)

Obwohl ich bereits erwähnt habe, wie die Blase der 1920er Jahre zum Zusammenbruch von 1929-1933 und zur Großen Depression führte, möchte ich zur schnellen Erinnerung sagen, dass das Platzen dieser Blase und die daraus resultierende Große Depression dazu führten, dass Präsident Roosevelt 1933 das Versprechen der US-Regierung brach, das damalige harte Geld (Gold) zum zugesagten Preis zu liefern. Die Regierung druckte große Mengen Geld, und der Goldpreis stieg um etwa 70 %. Ich werde darauf verzichten, wie die Reflation von 1933-1938 zur Straffung von 1938 führte; wie die „Rezession“ von 1938-1939 die für Wirtschaft und Führung notwendigen Faktoren schuf, die zusammen mit den geopolitischen Dynamiken des Aufstiegs von Deutschland und Japan zur Herausforderung der beiden Großmächte Großbritannien und USA zum Zweiten Weltkrieg führten; und wie der klassische „große Zyklus“ uns von 1939 bis 1945 führte (Zusammenbruch der alten Währungs-, politischen und geopolitischen Ordnung, Aufbau einer neuen Ordnung).

Ich werde nicht auf die Ursachen eingehen, aber es ist zu beachten, dass diese Faktoren dazu führten, dass die USA sehr reich wurden (damals hielten die USA zwei Drittel des weltweiten Geldes, und dieses Geld war Gold) und sehr mächtig waren (die USA produzierten die Hälfte des weltweiten BIP und waren die damalige Militärmacht). Daher basierte das neue Währungssystem, das mit dem Bretton-Woods-System geschaffen wurde, weiterhin auf Gold, wobei der US-Dollar an Gold gekoppelt war (andere Länder konnten mit den erhaltenen US-Dollar Gold zum Preis von 35 US-Dollar pro Unze kaufen), und andere Währungen waren ebenfalls an Gold gekoppelt. Dann, zwischen 1944 und 1971, überstiegen die Ausgaben der US-Regierung die Steuereinnahmen bei weitem, sodass sie massiv Schulden aufnahm und diese Schulden verkaufte, wodurch Goldansprüche entstanden, die die Goldreserven der Zentralbank bei weitem überstiegen. Angesichts dieser Situation begannen andere Länder, ihr Papiergeld gegen Gold einzutauschen. Dies führte zu einer extremen Verknappung von Geld und Kredit, sodass Präsident Nixon 1971 dem Beispiel von Präsident Roosevelt von 1933 folgte und die Fiat-Währung erneut gegenüber Gold abwertete, was zu einem sprunghaften Anstieg des Goldpreises führte. Kurz gesagt, seitdem sind a) die Staatsverschuldung und die Schuldendienstkosten im Verhältnis zu den zur Rückzahlung der Staatsschulden erforderlichen Steuereinnahmen stark gestiegen (insbesondere in den Jahren 2008-2012 nach der globalen Finanzkrise 2008 und nach der durch die COVID-19-Pandemie ausgelösten Finanzkrise 2020); b) die Einkommens- und Vermögensunterschiede haben sich auf das heutige Niveau ausgeweitet und zu unüberbrückbaren politischen Spaltungen geführt; c) der Aktienmarkt könnte eine Blase sein, und die Blasenbildung wird durch Kredit, Schulden und spekulative Investitionen in neue Technologien angetrieben.

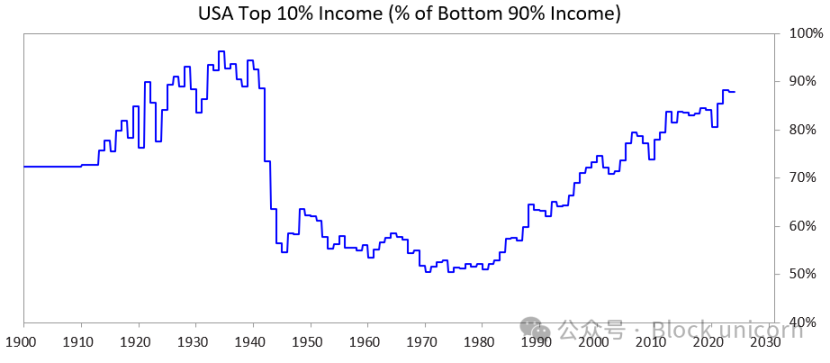

Das folgende Diagramm zeigt den Einkommensanteil der obersten 10 % im Vergleich zu den untersten 90 % – man sieht, dass die Kluft heute sehr groß ist.

Wo wir jetzt stehen

Die US-Regierung sowie alle anderen übermäßig verschuldeten und demokratisch regierten Länder stehen nun vor folgendem Dilemma: a) Sie können die Verschuldung nicht mehr wie früher erhöhen; b) Sie können die Steuern nicht drastisch erhöhen; c) Sie können die Ausgaben nicht drastisch kürzen, um Defizite und Schuldenanstieg zu vermeiden. Sie sind jetzt in einer Sackgasse.

Im Detail erklärt:

Sie können nicht genug Geld leihen, weil der freie Markt nicht mehr genug Nachfrage nach ihren Schulden hat. (Das liegt daran, dass sie bereits hoch verschuldet sind und ihre Gläubiger bereits zu viele Schulden halten.) Außerdem kaufen andere Länder (wie China), die Schuldtitel halten, aus Sorge vor Kriegskonflikten, die dazu führen könnten, dass sie ihre Schulden nicht zurückbekommen, weniger Anleihen und verlagern ihre Schuldtitel in Gold.

Sie können die Steuern nicht erhöhen, denn wenn sie die Steuern für die reichsten 1-10 % (die den Großteil des Vermögens besitzen) erhöhen, a) werden diese Menschen auswandern und ihre Steuergelder mitnehmen, oder b) die Politiker verlieren die Unterstützung der reichsten 1-10 % (was für die Finanzierung teurer Wahlkämpfe entscheidend ist), oder c) sie lassen die Blase platzen.

Sie können die Ausgaben und Sozialleistungen auch nicht drastisch kürzen, da dies politisch und sogar moralisch kaum akzeptabel ist, insbesondere weil solche Kürzungen die unteren 60 % der Bevölkerung überproportional treffen würden…

Sie sind also gefangen.

Deshalb stecken alle demokratisch regierten Länder mit hoher Verschuldung, großen Vermögensunterschieden und tiefen Wertespaltungen in Schwierigkeiten.

Angesichts dieser Umstände und der Funktionsweise demokratischer Systeme und der menschlichen Natur versprechen Politiker schnelle Lösungen, erzielen aber keine zufriedenstellenden Ergebnisse, werden schnell abgewählt und durch neue Politiker ersetzt, die ebenfalls schnelle Lösungen versprechen, scheitern und erneut ersetzt werden – ein endloser Kreislauf. Deshalb haben Großbritannien und Frankreich, zwei Länder mit Systemen für schnellen Führungswechsel, in den letzten fünf Jahren jeweils vier Premierminister gehabt.

Mit anderen Worten: Wir erleben jetzt das klassische Muster dieser Phase des großen Zyklus. Diese Dynamik ist äußerst wichtig und sollte jetzt offensichtlich sein.

Gleichzeitig konzentrieren sich Aktienmarkt und Wohlstand stark auf die führenden KI-bezogenen Aktien (z. B. die „Magnificent 7“) und eine kleine Gruppe von Superreichen, während künstliche Intelligenz den Menschen ersetzt und die Vermögens-/Geldlücke sowie die Unterschiede zwischen den Menschen weiter vergrößert. Diese Dynamik ist in der Geschichte mehrfach aufgetreten, und ich halte es für sehr wahrscheinlich, dass sie zu starken politischen und gesellschaftlichen Gegenreaktionen führen wird, zumindest aber das Muster der Vermögensverteilung deutlich verändert und im schlimmsten Fall zu schweren gesellschaftlichen und politischen Unruhen führen kann.

Schauen wir uns nun an, wie diese Dynamik und die großen Vermögensunterschiede gemeinsam Probleme für die Geldpolitik verursachen und wie eine Vermögenssteuer Blasen zum Platzen bringen und Zusammenbrüche auslösen kann.

Wie die Daten aussehen

Ich werde nun die obersten 10 % der Bevölkerung nach Vermögen und Einkommen mit den unteren 60 % vergleichen. Ich habe die unteren 60 % gewählt, weil sie die große Mehrheit ausmachen.

Zusammengefasst:

- Die reichsten Menschen (die obersten 1-10 %) verfügen über weit mehr Vermögen, Einkommen und Aktien als die große Mehrheit (die unteren 60 %).

- Der Großteil des Vermögens der Reichsten stammt aus Wertsteigerungen von Vermögenswerten, die vor dem Verkauf nicht besteuert werden (im Gegensatz zu Einkommen, das bei Erhalt besteuert wird).

- Mit dem rasanten Wachstum der künstlichen Intelligenz vergrößern sich diese Unterschiede weiter und werden sich wahrscheinlich noch schneller ausweiten.

- Wenn Vermögen besteuert wird, müssen Vermögenswerte verkauft werden, um die Steuern zu bezahlen, was die Blase direkt zum Platzen bringen kann.

Genauer gesagt:

In den USA sind die obersten 10 % der Haushalte gut ausgebildet und wirtschaftlich sehr produktiv, sie erzielen etwa 50 % des Einkommens, besitzen etwa zwei Drittel des Gesamtvermögens, halten etwa 90 % der Aktien und zahlen etwa zwei Drittel der Bundeseinkommensteuer – und all diese Zahlen steigen schnell. Mit anderen Worten: Sie leben wohlhabend und leisten einen großen Beitrag.

Im Gegensatz dazu ist das Bildungsniveau der unteren 60 % der Bevölkerung gering (z. B. haben 60 % der Amerikaner ein Leseverständnis unterhalb der sechsten Klasse), ihre wirtschaftliche Produktivität ist relativ niedrig, ihr Gesamteinkommen macht nur etwa 30 % des Landes aus, ihr Vermögen beträgt nur 5 % des Gesamtvermögens, ihr Aktienbesitz macht nur etwa 5 % der Gesamtaktien aus, und sie zahlen weniger als 5 % der Bundessteuern. Ihr Vermögen und ihre wirtschaftlichen Aussichten stagnieren, sodass sie wirtschaftlich zu kämpfen haben.

Natürlich gibt es großen Druck, Vermögen und Geld zu besteuern und Vermögen und Geld von den reichsten 10 % an die ärmsten 60 % umzuverteilen.

Obwohl es in den USA noch nie eine Vermögenssteuer gab, gibt es jetzt auf Bundes- und Landesebene große Forderungen nach deren Einführung. Warum wurde früher keine Vermögenssteuer erhoben, jetzt aber schon? Weil das Geld bei ihnen konzentriert ist – das heißt, die oberen Schichten werden hauptsächlich durch Wertsteigerungen von Vermögenswerten reich, nicht durch Arbeitseinkommen, und der Wertzuwachs wird derzeit nicht besteuert.

Die Vermögenssteuer hat drei große Probleme:

- Reiche können auswandern, und wenn sie auswandern, nehmen sie ihr Talent, ihre Produktivität, ihr Einkommen, ihr Vermögen und ihre Steuerkraft mit – das abwandernde Land verliert alles, das aufnehmende Land gewinnt alles;

- Sie ist schwer umzusetzen (die Gründe kennen Sie vermutlich, ich gehe nicht weiter darauf ein, da dieser Artikel schon sehr lang ist);

- Das Geld, das für Investitionen und Produktivitätssteigerungen verwendet wird, wird der Regierung überlassen, in der Hoffnung, dass die Regierung es effizient einsetzt, um die unteren 60 % produktiv und wohlhabend zu machen – diese Annahme ist äußerst unrealistisch.

Aus diesen Gründen befürworte ich eher eine akzeptable Steuer auf nicht realisierte Kapitalgewinne (z. B. 5-10 %). Aber das ist ein anderes Thema, das ich später behandeln werde.

Wie würde eine Vermögenssteuer also funktionieren?

Ich werde dieses Thema in einem späteren Artikel umfassender behandeln. Kurz gesagt: Die Bilanz der US-Haushalte zeigt, dass ihr Gesamtvermögen etwa 150 Billionen US-Dollar beträgt, davon sind jedoch weniger als 5 Billionen US-Dollar in bar oder als Einlagen vorhanden. Wenn also eine jährliche Vermögenssteuer von 1-2 % erhoben würde, würde der dafür benötigte Bargeldbestand jährlich mehr als 1-2 Billionen US-Dollar betragen – der tatsächliche Pool an liquiden Mitteln ist jedoch bei weitem nicht so groß.

Jede ähnliche Maßnahme würde die Blase zum Platzen bringen und die Wirtschaft zum Einsturz bringen. Natürlich würde die Vermögenssteuer nicht für alle gelten, sondern nur für die Reichen. Dieser Artikel ist schon lang genug, daher gehe ich nicht auf die genauen Zahlen ein. Kurz gesagt, eine Vermögenssteuer würde: 1) Zwangsverkäufe von Private Equity und börsennotierten Aktien auslösen und die Bewertungen drücken; 2) die Kreditnachfrage erhöhen und möglicherweise die Kreditkosten für Reiche und den gesamten Markt in die Höhe treiben; 3) dazu führen, dass Vermögen in freundlichere Rechtsordnungen abfließt oder verlagert wird. Wenn die Regierung eine Vermögenssteuer auf nicht realisierte Gewinne oder illiquide Vermögenswerte (wie Private Equity, Risikokapital oder sogar konzentrierte börsennotierte Aktien) erhebt, werden diese Belastungen noch deutlicher.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Warum sich der Ausblick für Ethereum im Jahr 2026 nach einem ETH-Abfluss von 555 Mio. USD abschwächt

Experten sagen Herausforderungen für den lang erwarteten Altcoin-Bullenmarkt voraus

Das Ethereum-Treasury-Unternehmen BitMine kauft erneut Ethereum im Wert von mehreren Millionen Dollar! Hier sind die Details

Honeypot Finance: Neuer All-in-One Perp DEX – Kann er Hyperliquid herausfordern?