Der US-Dollar erlebte einen kurzfristigen Einbruch, während Gold schnell anstieg – ein unvollständiger Inflationsbericht warf zum Jahresende eine Schockwelle über die Finanzmärkte.

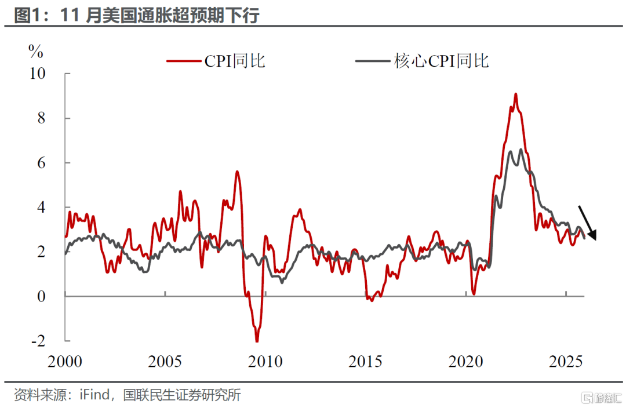

Am Abend des 18. Dezember (Ostasiatische Zeit) veröffentlichte das US Bureau of Labor Statistics Daten, wonach die nicht saisonbereinigte jährliche US-CPI für November bei 2,7% lag, deutlich unter den Markterwartungen von 3,1%. Ebenso überraschend war, dass die nicht saisonbereinigte Kern-CPI-Jahresrate nur 2,6% betrug – nicht nur unter den erwarteten 3%, sondern auch auf dem niedrigsten Stand seit März 2021.

Dieser Inflationsbericht fehlte aufgrund eines früheren Regierungsstillstands die Daten für Oktober und wurde von Analysten als „geräuschvoll“ bezeichnet. Der Markt reagierte schnell: Der US-Dollar-Index fiel kurzfristig um 22 Punkte, während der Spot-Goldpreis um 16 US-Dollar anstieg.

I. Überraschende Daten

● Die Inflationsdaten der USA für November überraschten den Markt. Die Gesamt-CPI-Wachstumsrate im Jahresvergleich lag nur bei 2,7%, die Kern-CPI bei 2,6% – beide deutlich unter den bisherigen Markterwartungen.

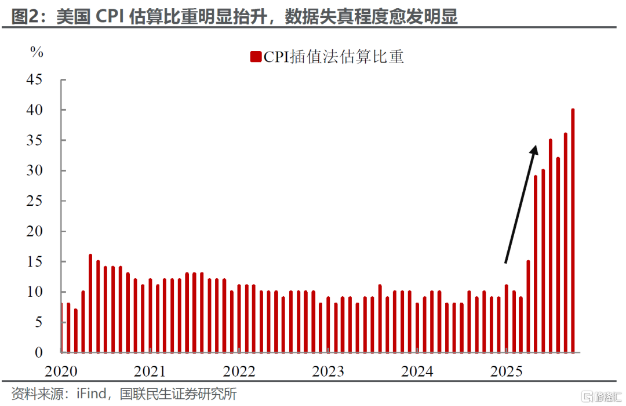

● Die Besonderheit dieses Berichts liegt im statistischen Hintergrund: Aufgrund des Regierungsstillstands im Oktober musste das Bureau of Labor Statistics den CPI-Bericht für diesen Monat streichen und nahm für die Berechnung der November-Daten an, dass sich der CPI im Oktober nicht verändert hatte.

● Das Investmenthaus UBS wies darauf hin, dass diese statistische Behandlung zu einer Abwärtsverzerrung von etwa 27 Basispunkten im Endbericht führen könnte. Ohne diesen Faktor wären die tatsächlichen Inflationsdaten wahrscheinlich näher an den Markterwartungen von 3,0%. Daher enthält der Bericht offensichtliches statistisches „Rauschen“.

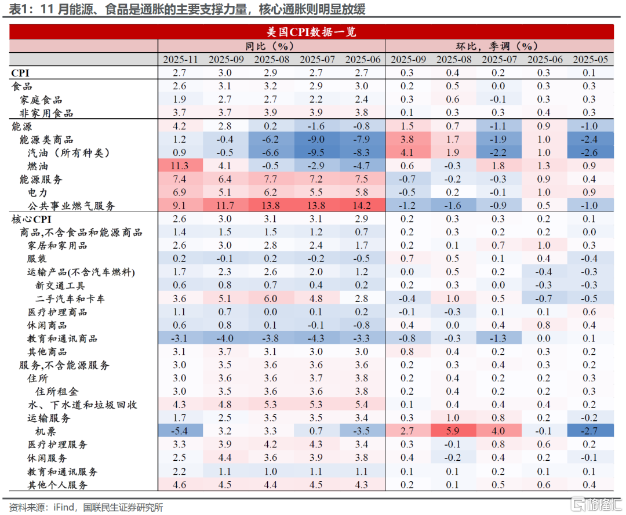

● Dennoch zeigen sich strukturell tatsächlich Anzeichen einer abkühlenden Inflation. Die Kerninflation im Dienstleistungssektor war der Hauptfaktor für den Rückgang der gesamten Kerninflation, wobei die Wohnungsinflation im Jahresvergleich von 3,6% auf 3,0% deutlich zurückging.

II. Marktreaktion

● Nach Veröffentlichung der Daten reagierten die Finanzmärkte sofort. Die US-Aktienindex-Futures stiegen auf breiter Front, wobei die Nasdaq 100-Futures um mehr als 1% zulegten. Gleichzeitig stiegen die Preise für US-Staatsanleihen, während die Renditen entsprechend sanken.

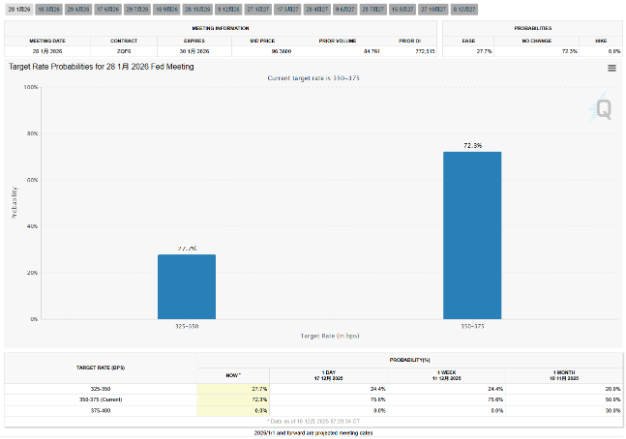

● Die Erwartungen an eine geldpolitische Wende der Federal Reserve stiegen am Terminmarkt deutlich. Die Daten zeigen, dass die Wahrscheinlichkeit einer Zinssenkung der Federal Reserve im Januar nächsten Jahres von 26,6% auf 28,8% gestiegen ist. Darüber hinaus erwartet der Markt bis Ende 2026 eine weitere Lockerung um 3 Basispunkte, wobei die erwartete Lockerung der Federal Reserve im nächsten Jahr etwa 62 Basispunkte beträgt.

● Der US-Dollar schwächte sich daraufhin ab, der US-Dollar-Index fiel kurzfristig um 22 Punkte auf ein Tief von 98,20. Nicht-US-Währungen stiegen allgemein an, der Euro legte gegenüber dem US-Dollar um fast 30 Punkte zu, der US-Dollar fiel gegenüber dem Yen kurzfristig um fast 40 Punkte.

● Brian Jacobsen, Chief Economist bei Annex Wealth Management, sagte: „Einige könnten diesen Bericht über die abgekühlte Inflation als ‚weniger zuverlässig als sonst‘ abtun, aber wer ihn ignoriert, tut dies auf eigenes Risiko.“

III. Interne Meinungsverschiedenheiten bei der Federal Reserve

Angesichts dieses ungewöhnlichen Inflationsberichts könnte es innerhalb der Federal Reserve zu einer neuen Runde von Diskussionen zwischen Falken und Tauben kommen. Die niedrigen CPI-Daten liefern den Tauben zweifellos stärkere Argumente.

● Tatsächlich traten die internen Meinungsverschiedenheiten bereits bei der jüngsten Sitzung der Federal Reserve zutage. Die Zinsentscheidung im Dezember wurde mit 9 Ja- und 3 Nein-Stimmen für eine Zinssenkung um 25 Basispunkte getroffen – das erste Mal seit sechs Jahren, dass es drei Gegenstimmen gab.

Die Präsidentin der Kansas City Fed, Schmid, und der Präsident der Chicago Fed, Goolsbee, lehnten Zinssenkungen ab und plädierten für eine Beibehaltung der Zinsen, während Fed-Gouverneur Milan für eine stärkere Zinssenkung eintrat.

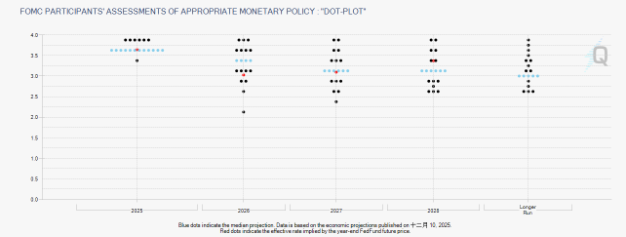

● Diese Meinungsverschiedenheiten spiegeln sich auch im neuesten Dot-Plot der Federal Reserve wider. Der Dot-Plot zeigt, dass die Medianprognose der Fed-Offiziellen für den Zinssatz 2026 bei 3,4% und für 2027 bei 3,1% liegt, was mit der Prognose vom September übereinstimmt und bedeutet, dass in den nächsten zwei Jahren jeweils eine Zinssenkung um 25 Basispunkte erwartet wird.

● Außerhalb des Dot-Plots unterscheiden sich die persönlichen Ansichten der Fed-Offiziellen jedoch erheblich. Der Präsident der Atlanta Fed, Bostic, erklärte sogar, dass er in seiner Prognose für 2026 keine Zinssenkung eingeplant habe, da die Wirtschaft bei einem BIP-Wachstum von etwa 2,5% stärker abschneiden werde und die Politik daher restriktiv bleiben müsse.

IV. Der politische Pfad hinter dem Dot-Plot

● Obwohl der Dot-Plot eine kollektive Prognose der Fed-Offiziellen für den zukünftigen Zinspfad liefert, verbergen sich dahinter komplexe politische Überlegungen und wirtschaftliche Einschätzungen. Die aktuelle Zinsspanne von 3,50%-3,75% ist das Ergebnis der dritten Zinssenkung in Folge durch die Fed.

● BlackRock analysiert, dass der wahrscheinlichste politische Pfad der Fed darin besteht, die Zinsen bis 2026 von ihrem aktuellen Niveau auf etwa 3% zu senken. Diese Prognose unterscheidet sich etwas vom Dot-Plot-Medianwert von 3,4% für 2026 und spiegelt die Kluft zwischen Markterwartungen und offizieller Guidance wider.

● Auch die Entwicklung des geldpolitischen Rahmens der Fed ist bemerkenswert. Im vierten Quartal 2025 wird die Fed das seit fast drei Jahren laufende Quantitative Tightening (QT) offiziell beenden, und ab Januar 2026 wird ein neues Instrument namens „Reserve Management Purchases“ (RMP) eingeführt.

● Obwohl die Fed RMP offiziell als „technische Operation“ zur Sicherstellung ausreichender Liquidität im Finanzsystem definiert, interpretiert der Markt dies eher als eine „verdeckte Lockerung“ oder „quasi-quantitative Lockerung“. Dieser Mechanismuswandel könnte zu einem weiteren wichtigen Faktor für den zukünftigen Zinspfad werden.

V. Zinssenkungsschwelle und wirtschaftliche Beobachtung

● Mit der überraschenden Abkühlung der Inflationsdaten rückt die Schwelle für weitere Zinssenkungen der Fed in den Fokus des Marktes. In ihrer Erklärung im Dezember machte die Fed deutlich, dass die Schwelle für weitere Zinssenkungen deutlich gestiegen ist und das „Ausmaß und der Zeitpunkt“ künftiger Zinssenkungen von der Entwicklung der Wirtschaftsaussichten abhängen werden.

● Die Entwicklung des Arbeitsmarktes wird zu einer entscheidenden Variablen für die Entscheidungsfindung. Obwohl die Inflationsdaten für November stärker als erwartet zurückgingen, lag die Zahl der Erstanträge auf Arbeitslosenunterstützung im gleichen Zeitraum bei 224.000, unter den erwarteten 225.000, was den Anstieg der Vorwoche umkehrte und darauf hindeutet, dass der Arbeitsmarkt im Dezember stabil blieb.

● Die Analyse von CMB International Securities zeigt, dass der US-Arbeitsmarkt leicht schwächer geworden ist, aber noch nicht stark verschlechtert. Die Zahl der Erstanträge und der fortlaufenden Anträge auf Arbeitslosenunterstützung bleibt niedrig und hat sich seit Oktober leicht verbessert.

● Das Institut prognostiziert, dass die Inflation im ersten Halbjahr 2026 aufgrund sinkender Ölpreise sowie rückläufiger Mieten und Lohnsteigerungen weiter zurückgehen könnte. Die Fed könnte im Juni eine Zinssenkung als politisches Signal vornehmen. In der zweiten Jahreshälfte könnte die Inflation jedoch wieder anziehen, sodass die Fed die Zinsen unverändert lassen könnte.

VI. Vielfältige Prognosen an der Wall Street

● Für den Zinspfad 2026 gibt es an der Wall Street beispiellose Meinungsverschiedenheiten. ICBC International erwartet, dass die Fed die Zinsen 2026 insgesamt um 50-75 Basispunkte senken und damit auf das „neutrale“ Niveau von etwa 3% zurückkehren wird.

● JPMorgan hingegen ist vorsichtig optimistisch und glaubt, dass die Widerstandsfähigkeit der US-Wirtschaft, insbesondere die starke Entwicklung der nicht-residentialen Investitionen, das Wirtschaftswachstum stützen wird. Daher wird ein begrenzterer Zinssenkungsspielraum erwartet, wobei der Leitzins Mitte 2026 im Bereich von 3%-3,25% stabil bleiben dürfte.

● Die ING Bank skizziert zwei Extremszenarien:

Erstens: Verschlechtert sich die wirtschaftliche Fundamentallage substanziell, wird die Fed zur Abwehr einer Rezession entschlossen lockern, was die Rendite 10-jähriger US-Staatsanleihen auf etwa 3% sinken lassen könnte.

Zweitens: Die Fed könnte unter politischem Druck oder aufgrund einer Fehleinschätzung der Lage zu früh und zu stark lockern, obwohl die Wirtschaft nicht deutlich abkühlt, was der Glaubwürdigkeit der Fed erheblich schaden und tiefe Inflationsängste am Markt auslösen könnte – mit der Folge, dass die Rendite 10-jähriger US-Staatsanleihen auf bis zu 5% steigt.

VII. Ausblick und Anlagetipps

● Mit Blick auf die Zukunft könnten Veränderungen in der Führung der Federal Reserve neue Unsicherheiten für die Geldpolitik mit sich bringen. Die Amtszeit von Fed-Präsident Powell endet im Mai 2026, und die Ernennung eines neuen Vorsitzenden könnte die Richtung und Kommunikation der Fed-Politik beeinflussen.

● Die Analyse von Guolian Minsheng Securities zeigt, dass der November-CPI die Entscheidung der Fed, im Januar nächsten Jahres mit Zinssenkungen zu pausieren, wahrscheinlich nicht ändern wird, aber zweifellos die Stimmen der Tauben innerhalb der Fed verstärken wird. Sollte sich der aktuelle Trend niedriger Inflationsraten im Dezember fortsetzen, könnte die Fed ihren Zinssenkungspfad für das kommende Jahr überdenken.

● Für Investoren empfiehlt BlackRock angesichts des aktuellen makroökonomischen Umfelds mehrere Strategien für festverzinsliche Anlagen: Investitionen in 0-3-monatige US-Staatsanleihen oder diversifizierte kurzfristige Anleihen; Erhöhung der Allokation in Anleihen mit mittlerer Laufzeit; Aufbau einer Anleihenleiter zur Sicherung der Rendite; sowie die Suche nach höheren Renditen durch Hochzinsanleihen oder Schwellenländeranleihen.

● Kevin Flanagan, Leiter der Fixed-Income-Strategie bei WisdomTree, betont, dass die Fed intern ein „gespaltenes Haus“ ist und die Schwelle für weitere Lockerungen sehr hoch liegt. Er betont, dass angesichts einer Inflation, die immer noch etwa einen Prozentpunkt über dem Ziel liegt, die Fed ohne eine deutliche Abkühlung des Arbeitsmarktes kaum zu aufeinanderfolgenden Zinssenkungen greifen wird.

Als der US-Dollar-Index nach Veröffentlichung der Daten kurzfristig fiel und Gold schnell anzog, bewerteten Händler den Zinspfad für 2026 neu. Trotz statistischer Mängel im Inflationsbericht bietet er dem Markt zumindest einen Hoffnungsschimmer.

Ob es sich um eine statistische Anomalie oder einen echten Inflationsrückgang handelt – die nächsten Schritte der Fed werden von den Wirtschaftsdaten der kommenden Monate abhängen. Der scheinbar sanfte Zinssenkungspfad im Dot-Plot steht vor der doppelten Herausforderung durch wirtschaftliche Realität und Markterwartungen.