Hyperliquid am Scheideweg: Robinhood folgen oder das Nasdaq-Ökonomie-Paradigma fortsetzen?

Originalautor: shaunda devens

Übersetzung: Saoirse, Foresight News

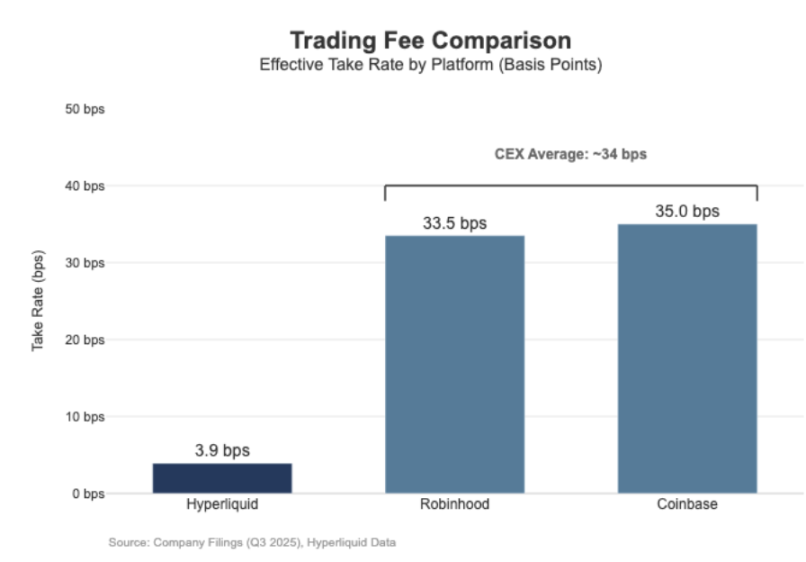

Das Liquidationsvolumen der Perpetual-Kontrakte von Hyperliquid hat bereits das Niveau der Nasdaq erreicht, jedoch bleibt die wirtschaftliche Rentabilität dahinter zurück. In den letzten 30 Tagen belief sich der nominale Wert der auf der Plattform liquidierten Perpetual-Kontrakte auf 205,6 Milliarden US-Dollar (hochgerechnet auf das Jahr entspricht dies 617 Milliarden US-Dollar), während die Einnahmen aus Gebühren lediglich 80,3 Millionen US-Dollar betrugen, was einer Gebühr von etwa 3,9 Basispunkten entspricht.

Das Gewinnmodell ähnelt dem eines „Großhandels-Handelsplatzes“.

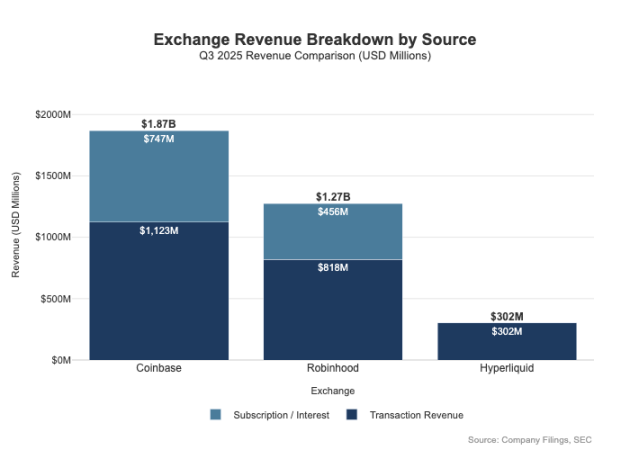

Im Vergleich dazu meldete Coinbase für das dritte Quartal 2025 ein Handelsvolumen von 295 Milliarden US-Dollar und Handelseinnahmen von 1,046 Milliarden US-Dollar, was einer impliziten Gebühr von 35,5 Basispunkten entspricht. Robinhood zeigt im Kryptogeschäft ein ähnliches „Einzelhandels-Gewinnmodell“: 80 Milliarden US-Dollar nominales Krypto-Handelsvolumen generierten 268 Millionen US-Dollar Krypto-Handelseinnahmen, was einer impliziten Gebühr von 33,5 Basispunkten entspricht; gleichzeitig lag das nominale Aktienhandelsvolumen der Plattform im dritten Quartal 2025 bei 647 Milliarden US-Dollar.

Der Unterschied zeigt sich nicht nur bei den Gebühren – Einzelhandelsplattformen verfügen über vielfältigere Gewinnquellen. Im dritten Quartal 2025 erzielte Robinhood handlungsbezogene Einnahmen von 730 Millionen US-Dollar, hinzu kamen 456 Millionen US-Dollar Nettozinserträge und 88 Millionen US-Dollar sonstige Einnahmen (hauptsächlich aus dem Gold-Abonnementservice). Im Gegensatz dazu ist Hyperliquid derzeit stark von Handelsgebühren abhängig, und auf Protokollebene bleibt die Gebühr strukturell stets im einstelligen Basispunktbereich.

Dieser Unterschied resultiert im Wesentlichen aus der „unterschiedlichen Positionierung“: Coinbase und Robinhood sind „Broker/Distributionsunternehmen“, die durch Bilanz und Abonnementdienste Gewinne erzielen; Hyperliquid hingegen ist eher auf der „Börsenebene“ angesiedelt. Im traditionellen Marktstrukturmodell wird der Gewinnpool genau auf diesen beiden Ebenen verteilt.

Trennung zwischen Broker-Dealer- und Börsenmodell

Der Kernunterschied im traditionellen Finanzwesen (TradFi) liegt in der Trennung von „Distributionsseite“ und „Marktseite“. Einzelhandelsplattformen wie Robinhood und Coinbase befinden sich auf der „Distributionsschicht“ und besetzen margenträchtige Bereiche; Börsen wie die Nasdaq sind auf der „Marktschicht“ – auf dieser Ebene ist die Preissetzung strukturell eingeschränkt, und der Wettbewerb bei der Handelsausführung tendiert zu einem „Commoditization-Modell“ (d.h. die Gewinnspannen werden stark komprimiert).

1. Broker-Dealer = Distribution + Kundenbilanz

Broker-Dealer kontrollieren die Kundenbeziehung. Die meisten Nutzer treten nicht direkt mit der Nasdaq in Kontakt, sondern gelangen über Broker auf den Markt: Broker sind für die Kontoeröffnung, Vermögensverwahrung, Margin-/Risikomanagement, Kundensupport und Steuerdokumente zuständig und leiten die Aufträge an die jeweiligen Handelsplätze weiter. Dieses „Eigentum an der Kundenbeziehung“ eröffnet Gewinnmöglichkeiten jenseits des Handels:

- Bezogen auf Guthaben: Zinsdifferenzen bei der Mittelbündelung, Margin- und Wertpapierleiheinnahmen;

- Dienstleistungspakete: Abonnementdienste, gebündelte Produkte, Bankkarten-/Beratungsdienste;

- Order-Routing-Ökonomie: Broker kontrollieren den Handelsfluss und können im Routing-Prozess Provisions- oder Gewinnbeteiligungsmechanismen einbauen.

Das ist der Hauptgrund, warum Broker profitabler sind als Handelsplätze: Der Gewinnpool konzentriert sich auf die „Distributions- und Guthabenebene“.

2. Börse = Ordermatching + Regelsystem + Infrastruktur, Gebührenrate unterliegt Obergrenzen

Börsen betreiben den Handelsplatz, ihre Kernfunktionen sind Ordermatching, Festlegung von Marktregeln, Sicherstellung deterministischer Ausführung und Bereitstellung von Handelsverbindungen. Ihre Einnahmequellen umfassen:

- Handelsgebühren (bei hochliquiden Produkten werden die Gebühren durch den Wettbewerb kontinuierlich gesenkt);

- Provisionen/Liquiditätsanreize (um Liquidität anzuziehen, müssen oft die meisten öffentlichen Gebühren an Market Maker zurückgegeben werden);

- Marktdatenservices, Handelsverbindungen/Server-Hosting;

- Listing-Services und Indexlizenzgebühren.

Das Order-Routing-Modell von Robinhood verdeutlicht diese Struktur: Der Broker (Robinhood Securities) kontrolliert die Nutzer und leitet die Aufträge an Drittmarktzentren weiter, wobei die Gewinne aus dem Routing-Prozess in der Kette geteilt werden. Die „Distributionsschicht“ ist der margenträchtige Abschnitt – sie kontrolliert die Nutzerakquise und entwickelt vielfältige Gewinnkanäle rund um die Handelsausführung (wie Payment for Order Flow, Margin-Geschäft, Wertpapierleihe, Abonnementdienste).

Die Nasdaq gehört zur „niedrigmargigen Schicht“: Ihr Kernprodukt ist die „commoditisierte Handelsausführung“ und der Zugang zur Orderqueue, wobei die Preissetzung durch drei Mechanismen eingeschränkt ist – um Liquidität anzuziehen, müssen Gebühren an Market Maker zurückgegeben werden, die Regulierung setzt Obergrenzen für Zugangsgebühren und das Orderrouting ist hochflexibel (Nutzer können leicht zu anderen Plattformen wechseln).

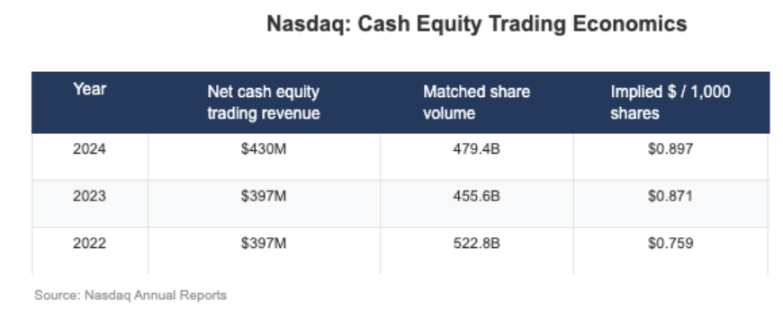

Aus den veröffentlichten Daten der Nasdaq geht hervor, dass der „implizite Nettocash-Gewinn“ ihres Aktiengeschäfts nur bei etwa 0,001 US-Dollar pro Aktie liegt (also ein Tausendstel US-Dollar/Aktie).

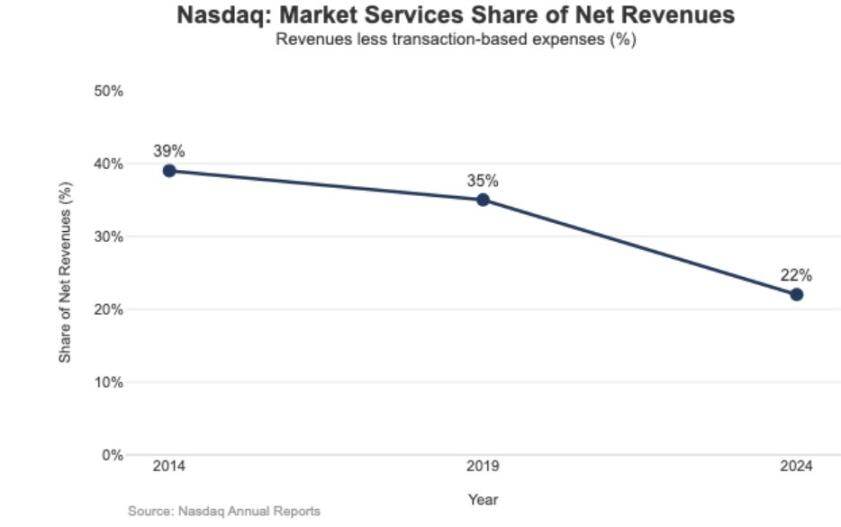

Die strategischen Auswirkungen niedriger Margen spiegeln sich auch in der Umsatzstruktur der Nasdaq wider: 2024 betrugen die „Marktservices“-Einnahmen 1,02 Milliarden US-Dollar, was nur 22 % des Gesamtumsatzes von 4,649 Milliarden US-Dollar ausmacht; 2014 lag dieser Anteil noch bei 39,4 %, 2019 bei 35 % – dieser Trend zeigt, dass die Nasdaq sich schrittweise von der „abhängigen Marktausführung“ hin zu „nachhaltigeren Software-/Datenservices“ entwickelt.

Hyperliquid als „Marktschicht“-Akteur

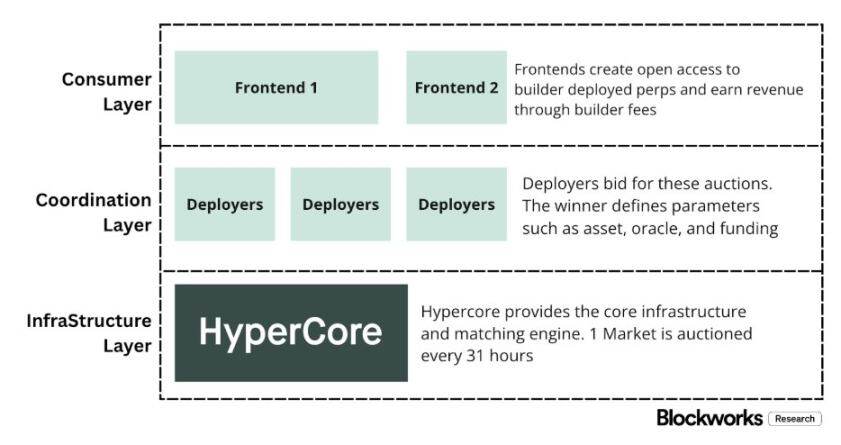

Die tatsächliche Gebühr von 4 Basispunkten bei Hyperliquid entspricht der strategischen Entscheidung, sich aktiv auf der „Marktschicht“ zu positionieren. Die Plattform baut eine „On-Chain-Nasdaq“ auf: Durch hochperformantes Ordermatching, Margin-Berechnung und Clearing-Technologie-Stack (HyperCore), ein Market Maker/Taker-Preismodell und Market Maker-Provisionen liegt der Fokus auf „Handelsausführungsqualität“ und „Liquiditätssharing“ – nicht auf „Einzelhandelsgewinnen“.

Diese Positionierung zeigt sich in zwei „traditionell-finanzähnlichen“ Trennungsdesigns, die die meisten Krypto-Handelsplattformen nicht übernommen haben:

1. Erlaubnisfreie Broker-/Distributionsschicht (Builder Codes)

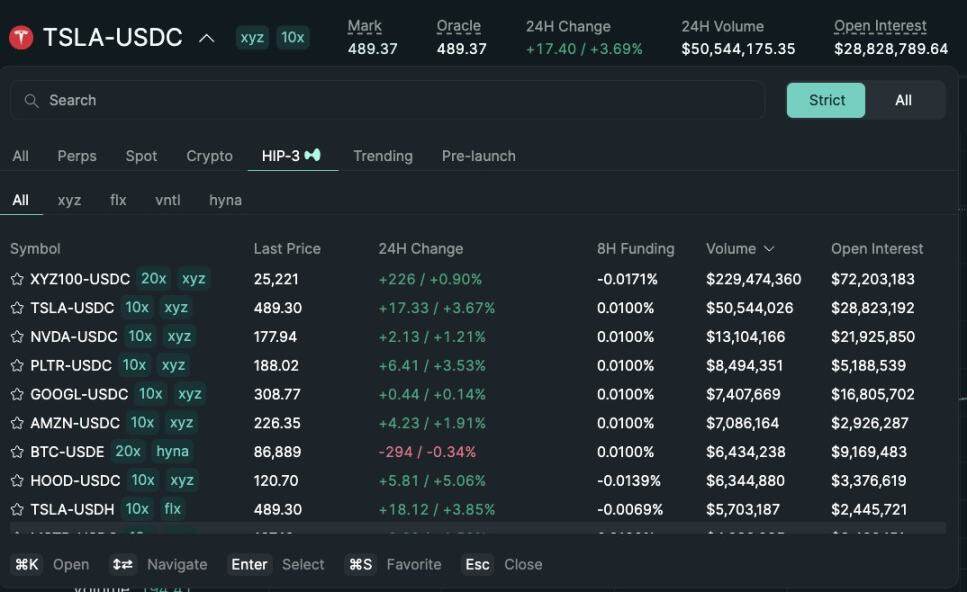

„Builder Codes“ ermöglichen es Drittanbieter-Interfaces, auf den Kernhandelsplatz zuzugreifen und eigene Gebührenstandards festzulegen. Für Perpetual-Kontrakte liegt die maximale Drittanbietergebühr bei 0,1 % (10 Basispunkte), für Spot bei 1 %, und die Gebühr kann pro Order individuell festgelegt werden – dieses Design schafft einen „Distributionswettbewerbsmarkt“ statt eines „monopolistischen Einzel-APPs“.

2. Erlaubnisfreies Listing-/Produktlayer (HIP-3)

Im traditionellen Finanzwesen kontrolliert die Börse die Listungs- und Produkterstellungsrechte; HIP-3 externalisiert diese Funktion: Entwickler können auf Basis des HyperCore-Stacks und der API Perpetual-Kontrakte deployen und eigene Handelsmärkte definieren und betreiben. Aus wirtschaftlicher Sicht etabliert HIP-3 offiziell einen „Gewinnbeteiligungsmechanismus zwischen Handelsplatz und Produktanbieter“ – Spot- und HIP-3-Perpetual-Deployers erhalten 50 % der Handelsgebühren der von ihnen gelisteten Assets.

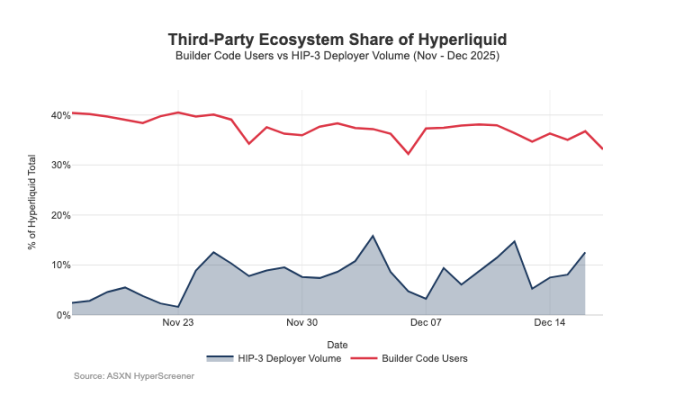

„Builder Codes“ zeigen bereits Erfolge auf der Distributionsseite: Bis Mitte Dezember handelten etwa ein Drittel der Nutzer über Drittanbieter-Frontends statt über das offizielle Interface.

Diese Architektur bringt jedoch vorhersehbaren Druck auf die Gebühreneinnahmen des Handelsplatzes mit sich:

- Preiskompression: Mehrere Frontends teilen sich dieselbe Backend-Liquidität, der Wettbewerb zwingt die „Gesamtkosten“ auf ein Minimum; da die Gebühren pro Order angepasst werden können, wird die Preisbildung weiter an die Untergrenze gedrückt;

- Verlust von Gewinnkanälen: Frontends kontrollieren Kontoeröffnung, Servicepakete, Abonnements und Handelsprozesse und besetzen damit den margenträchtigen „Broker-Layer“, während Hyperliquid nur die niedrigmargigen Einnahmen des „Handelsplatz-Layers“ behält;

- Strategisches Routing-Risiko: Entwickeln sich Frontends zu „plattformübergreifenden Order-Routern“, wird Hyperliquid gezwungen, in einen „Großhandelsausführungskampf“ einzusteigen – um den Handelsfluss zu halten, müssen Gebühren gesenkt oder Provisionen erhöht werden.

Durch HIP-3 und Builder Codes hat Hyperliquid bewusst die „niedrigmargige Marktschicht“ gewählt und ermöglicht gleichzeitig, dass sich darüber eine „hochmargige Broker-Schicht“ bildet. Wenn die Frontends weiter expandieren, werden sie schrittweise „Nutzerpreisbildung“, „Nutzerbindungskanäle“ und „Routing-Hoheit“ übernehmen, was langfristig strukturellen Druck auf die Gebührenrate von Hyperliquid ausübt.

Verteidigung der Distributionsrechte, Ausbau des Nicht-Börsen-Gewinnpools

Das Hauptrisiko für Hyperliquid ist die „Commoditization-Falle“: Wenn Drittanbieter-Frontends Nutzer dauerhaft zu niedrigeren Preisen als das offizielle Interface anziehen und schließlich „plattformübergreifendes Routing“ realisieren, wird die Plattform gezwungen, in ein „Großhandelsausführungsmodell“ zu wechseln (d.h. die Gewinnspannen werden weiter komprimiert).

Jüngste Designanpassungen zeigen, dass Hyperliquid versucht, dieses Ergebnis zu vermeiden und gleichzeitig die Einnahmequellen zu diversifizieren, um nicht mehr nur auf Handelsgebühren angewiesen zu sein.

1. Distributionsverteidigung: Wirtschaftliche Wettbewerbsfähigkeit des offiziellen Interfaces erhalten

Zuvor hatte Hyperliquid vorgeschlagen, dass das Staking von HYPE-Token einen maximalen Gebührenrabatt von 40 % gewährt – dieses Design hätte es Drittanbieter-Frontends strukturell ermöglicht, „günstiger als das offizielle Interface“ zu sein. Nach Rücknahme dieses Vorschlags entfiel die direkte Subvention für externe Distributionskanäle, um „unter dem offiziellen Interface“ zu preisen. Gleichzeitig wurden HIP-3-Märkte zunächst nur über „Entwicklerdistribution“ angeboten und nicht im offiziellen Frontend angezeigt; mittlerweile sind diese Märkte in die „strenge Liste“ des offiziellen Frontends aufgenommen. Diese Maßnahmen senden ein klares Signal: Hyperliquid behält auf der „Entwicklerschicht“ die Erlaubnisfreiheit bei, ist aber nicht bereit, bei den „Kern-Distributionsrechten“ Kompromisse einzugehen.

2. Stablecoin USDH: Von „Handelsgewinnen“ zu „Liquiditätsgewinnen“

Das Hauptziel der Einführung von USDH ist es, die ursprünglich abfließenden „Stablecoin-Reservenrenditen“ zurückzugewinnen. Laut öffentlichem Mechanismus werden die Reservenerträge zu 50 % an Hyperliquid und zu 50 % an die USDH-Ökologie verteilt. Darüber hinaus verstärkt das Design, dass „USDH-Märkte von Gebührenrabatten profitieren“, diese Logik: Hyperliquid ist bereit, „pro Trade geringere Gewinne“ zugunsten „größerer, stabilerer Liquiditätsgewinne“ in Kauf zu nehmen – im Wesentlichen wird damit ein „annuitätenähnlicher Einnahmestrom“ geschaffen, dessen Wachstum auf der „Geldbasis“ (und nicht nur auf dem Handelsvolumen) beruht.

3. Portfolio-Margin: Einführung eines „institutionellen Broker-Finanzierungsmodells“

Der „Portfolio-Margin“-Mechanismus vereinheitlicht die Margin-Berechnung für Spot und Perpetuals, ermöglicht Hedging von Risikopositionen und führt einen „nativen Kreditzyklus“ ein. Hyperliquid erhebt „10 % der Zinsen der Kreditnehmer“ – dieses Design koppelt das Wirtschaftsmodell des Protokolls zunehmend an „Leverage-Nutzung“ und „Zinssätze“ und nähert sich damit dem Gewinnmodell eines „Brokers/Institutional Broker“ an, statt einem reinen Börsenmodell.

Hyperliquids Weg zum Broker-Geschäftsmodell

Das Handelsvolumen von Hyperliquid hat bereits das Niveau eines „Mainstream-Handelsplatzes“ erreicht, das Gewinnmodell bleibt jedoch auf der „Marktschicht“: Das nominale Handelsvolumen ist riesig, aber die tatsächliche Gebührenrate liegt nur im einstelligen Basispunktbereich. Der Unterschied zu Coinbase und Robinhood ist strukturell: Einzelhandelsplattformen befinden sich auf der „Broker-Schicht“, kontrollieren die Kundenbeziehung und das Guthaben und erzielen durch „Finanzierung, ungenutzte Mittel, Abonnements“ usw. hohe Margen; reine Handelsplätze bieten „Handelsausführung als Kernprodukt“ an, und aufgrund des Liquiditätswettbewerbs und der Routing-Flexibilität wird die „Handelsausführung“ zwangsläufig commoditisiert und die Gewinnspannen werden kontinuierlich komprimiert – die Nasdaq ist das klassische Beispiel für diese Einschränkung im traditionellen Finanzwesen.

Hyperliquid entsprach anfangs stark dem „Handelsplatz-Prototyp“: Durch die Trennung von „Distribution (Builder Codes)“ und „Produkterstellung (HIP-3)“ wurde das Ökosystem schnell ausgebaut und der Markt abgedeckt. Der Preis dafür ist jedoch das „wirtschaftliche Spillover“: Wenn Drittanbieter-Frontends die „Gesamtpreisbildung“ und das „plattformübergreifende Routing“ kontrollieren, läuft Hyperliquid Gefahr, „zu einem Großhandelskanal mit niedrigmargiger Abwicklung von Handelsströmen“ zu werden.

Jüngste Maßnahmen zeigen jedoch, dass die Plattform bewusst auf „Verteidigung der Distributionsrechte“ und „Erweiterung der Einnahmestruktur“ (nicht mehr nur auf Handelsgebühren angewiesen) umschwenkt. Beispielsweise werden „externe Frontend-Preiswettbewerbe“ nicht mehr subventioniert, HIP-3-Märkte ins offizielle Frontend aufgenommen und ein „bilanzbasiertes Gewinnpool“ hinzugefügt. Die Einführung von USDH ist ein typisches Beispiel dafür, wie „Reservenrenditen“ ins Ökosystem integriert werden (einschließlich 50 % Gewinnbeteiligung und Gebührenrabatt); Portfolio-Margin führt durch die „Erhebung von 10 % Kreditnehmerzinsen“ ein „Finanzierungsmodell“ ein.

Derzeit bewegt sich Hyperliquid schrittweise auf ein „Hybridmodell“ zu: Basierend auf dem „Handelsausführungskanal“ werden „Distributionsverteidigung“ und „liquiditätsgetriebene Gewinnpools“ ergänzt. Diese Transformation verringert das Risiko, in die „Großhandels-Niedrigmargenfalle“ zu geraten, und nähert sich gleichzeitig, ohne auf die „Kernvorteile der einheitlichen Ausführung und Abwicklung“ zu verzichten, einer „Broker-Einnahmestruktur“ an.

Mit Blick auf 2026 steht Hyperliquid vor der zentralen Frage: Wie kann man, ohne das „outsourcingfreundliche Modell“ zu durchbrechen, in Richtung „Broker-Geschäftsmodell“ gehen? USDH ist das direkteste Testbeispiel – derzeit beträgt das Angebot etwa 100 Millionen US-Dollar, was zeigt: Wenn die Plattform die „Distributionsrechte“ nicht kontrolliert, wird das Wachstum des „Outsourcing-Issuings“ sehr langsam sein. Die offensichtlichere Alternative wäre eigentlich die „Standard-Einstellung des offiziellen Interfaces“, etwa indem die Basis von etwa 4 Milliarden US-Dollar USDC automatisch in den nativen Stablecoin umgewandelt wird (ähnlich wie Binance USDC automatisch in BUSD umwandelte).

Wenn Hyperliquid einen „Broker-Gewinnpool“ erreichen will, muss sie „Broker-Maßnahmen“ ergreifen: mehr Kontrolle, tiefere Integration von Eigenprodukten und offiziellem Interface, klare Abgrenzung zu Ökoteams (um internen Wettbewerb bei „Distributionsrechten“ und „Guthaben“ zu vermeiden).

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

NEAR wird auf Solana unterstützt: Ein revolutionärer Cross-Chain-Sprung für Nutzer

Bitwise sieht Solana im Jahr 2026 neue Rekorde erreichen: Steht eine große Rally bevor?

Intuit USDC-Integration: Ein revolutionärer Schritt für Krypto-Steuern und Buchhaltung

Dringende Warnung: 45 % der XRPL-Knoten sind von einer bevorstehenden Trennung bedroht