Die zehn wichtigsten Krypto-Prognosen von Grayscale: Schlüsseltrends für 2026, die Sie nicht verpassen sollten

Der Markt befindet sich im Übergang von einem von Stimmungen getriebenen, zyklischen Wettkampf hin zu einer strukturellen Divergenzphase, die von regulierten Kanälen, langfristigem Kapital und fundamentaler Bewertung dominiert wird.

Originaltitel: 2026 Digital Asset Outlook: Dawn of the Institutional Era

Originalautor: Grayscale research team

Übersetzung: Peggy, BlockBeats

Redaktioneller Hinweis: Nach Jahren mit hoher Volatilität und von Narrativen getriebenen Zyklen tritt der Kryptomarkt in eine deutlich andere Phase ein. Die zunehmende Unsicherheit des Fiat-Systems, die allmähliche Ausformung regulatorischer Rahmenbedingungen sowie der Fortschritt bei Spot-ETPs, Stablecoin-Gesetzgebung und institutionellen Allokationen verändern die Art und Weise, wie Kapital in den Kryptomarkt fließt.

Grayscale stellt im Bericht „2026 Digital Asset Outlook“ die Kernthese auf: Die treibende Kraft des Kryptomarktes verschiebt sich von Retail-Zyklen hin zu institutionellem Kapital. Die Preisentwicklung wird nicht mehr primär durch emotionale, explosionsartige Anstiege bestimmt, sondern zunehmend von regulierten Kanälen, langfristigem Kapital und nachhaltigen Fundamentaldaten getragen; das Narrativ des „Vierjahreszyklus“ verliert an Bedeutung.

Der Bericht systematisiert die zehn wichtigsten Investmentthemen, die den Markt 2026 prägen könnten – von Wertspeicherung, Stablecoins, Asset-Tokenisierung bis hin zu DeFi, KI und Privacy-Infrastruktur – und zeichnet so ein Bild eines Kryptomarktes, der schrittweise in das Mainstream-Finanzsystem eingebettet wird. Gleichzeitig wird klar benannt, welche Hype-Themen kurzfristig eher als „Rauschen“ denn als entscheidende Variablen zu sehen sind.

Nachfolgend der Originaltext:

Kernaussagen (Key Takeaways)

Wir erwarten, dass 2026 einen beschleunigten strukturellen Wandel bei digitalen Vermögenswerten einleitet, getrieben durch zwei Hauptthemen: den Anstieg der Nachfrage nach alternativen Wertspeicher-Instrumenten auf Makroebene und eine signifikante Verbesserung der regulatorischen Klarheit. Zusammen werden diese Faktoren neue Kapitalquellen erschließen, die Akzeptanz digitaler Vermögenswerte (insbesondere bei Vermögensberatern und institutionellen Investoren) ausweiten und die Integration öffentlicher Blockchains in die Mainstream-Finanzinfrastruktur vorantreiben.

Basierend auf diesen Trends gehen wir davon aus, dass die Bewertungen digitaler Vermögenswerte 2026 insgesamt steigen werden und das sogenannte „Vierjahreszyklus“-Narrativ (also die Theorie, dass der Kryptomarkt einem festen Vierjahresrhythmus folgt) an sein Ende kommt. Aus unserer Sicht ist es wahrscheinlich, dass der Bitcoin-Preis im ersten Halbjahr ein neues Allzeithoch erreicht.

Grayscale erwartet, dass parteiübergreifende strukturelle Gesetzgebung für den Kryptomarkt 2026 offiziell US-Recht wird. Dies wird die Integration öffentlicher Blockchains mit traditionellen Finanzsystemen weiter vertiefen, den regulierten Handel mit digitalen Wertpapieren ermöglichen und Start-ups wie etablierten Unternehmen erlauben, On-Chain-Emissionen durchzuführen.

Die Aussichten für das Fiat-System werden zunehmend unsicher; im Gegensatz dazu können wir mit hoher Sicherheit sagen, dass die 20-millionste Bitcoin im März 2026 gemined wird. Vor dem Hintergrund steigender Fiat-Risiken werden transparente, programmierbare und letztlich knappe digitale Währungssysteme wie Bitcoin und Ethereum voraussichtlich auf stärkere Nachfrage stoßen.

Wir erwarten, dass 2026 mehr digitale Vermögenswerte über Exchange Traded Products (ETP) für Investoren zugänglich werden. Diese Produkte sind gut gestartet, viele Plattformen befinden sich jedoch noch in der Due Diligence und arbeiten daran, Krypto-Assets in den Asset-Allocation-Prozess zu integrieren. Mit zunehmender Reife dieses Prozesses dürfte institutionelles Kapital – langsam, aber in erheblichem Umfang – 2026 weiter in den Markt fließen.

Wir haben zudem die zehn wichtigsten Kryptoinvestmentthemen für 2026 herausgearbeitet, die die breite Anwendung öffentlicher Blockchain-Technologie widerspiegeln. Jedem Thema sind relevante Krypto-Assets zugeordnet:

1. Das Risiko der Dollar-Abwertung treibt die Nachfrage nach Währungsalternativen

2. Verbesserte regulatorische Klarheit unterstützt die Akzeptanz digitaler Vermögenswerte

3. Nach Inkrafttreten des GENIUS-Gesetzes wächst die Bedeutung von Stablecoins weiter

4. Asset-Tokenisierung erreicht einen Wendepunkt

5. Blockchain wird Mainstream, Nachfrage nach Privacy-Lösungen steigt

6. KI wird zentralisiert – Blockchain-basierte Lösungen sind gefragt

7. DeFi beschleunigt sich, angeführt von Lending

8. Mainstream-Adoption erzwingt nächste Generation der Infrastruktur

9. Fokus auf nachhaltige Einnahmemodelle

10. Investoren werden „standardmäßig“ Staking-Erträge suchen

Abschließend benennen wir zwei Themen, die 2026 voraussichtlich keinen wesentlichen Einfluss auf den Kryptomarkt haben werden:

Quantencomputing: Wir gehen davon aus, dass Forschung und Vorbereitung im Bereich Post-Quantum-Kryptografie weiter voranschreiten, aber kurzfristig kaum Auswirkungen auf die Marktpreise haben werden.

Digital Asset Treasury Companies (DATs): Trotz medialer Aufmerksamkeit erwarten wir nicht, dass sie 2026 ein entscheidender Faktor für die Marktentwicklung digitaler Vermögenswerte sein werden.

2026 Digital Asset Outlook: Die Morgendämmerung des institutionellen Zeitalters

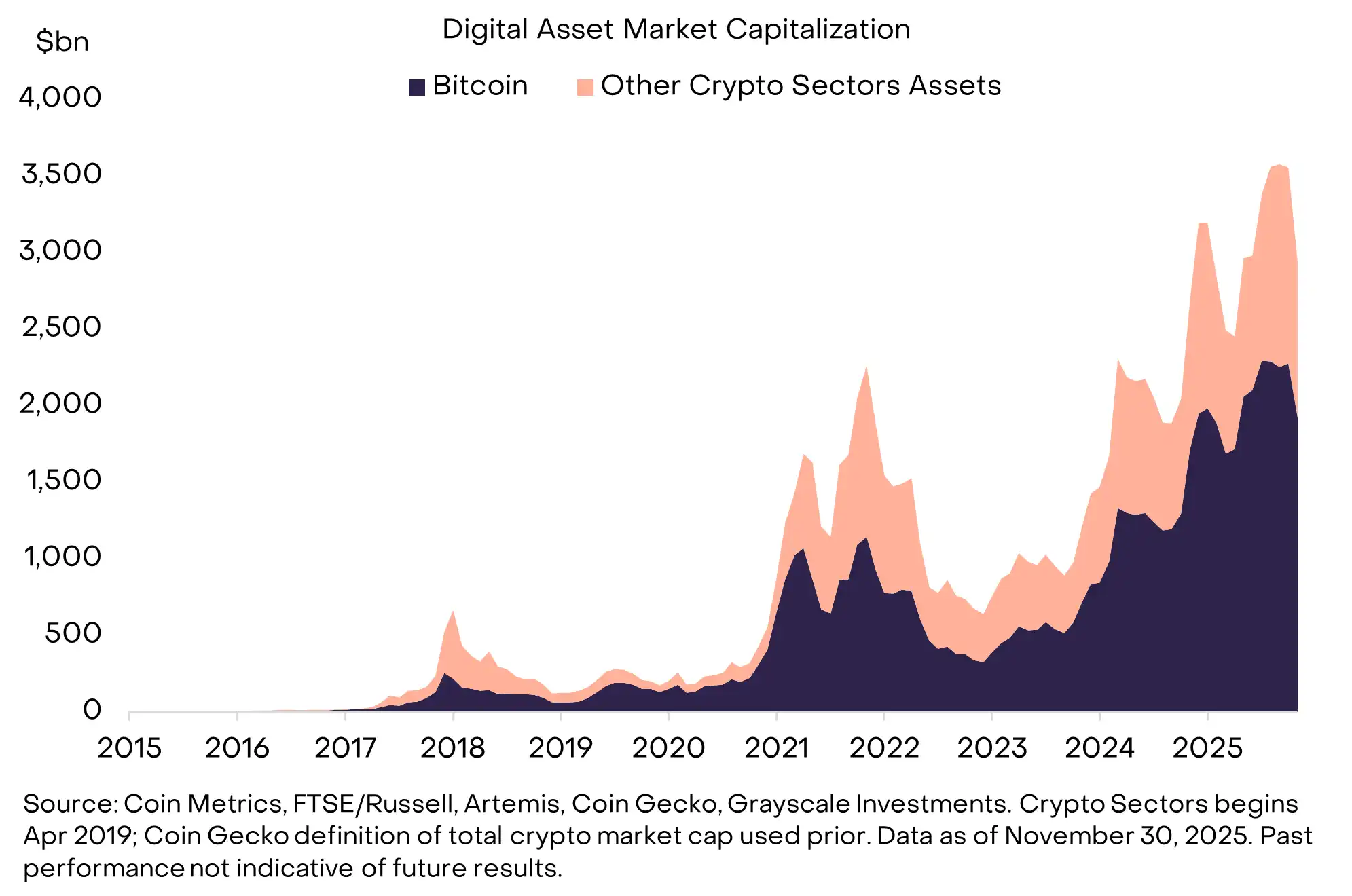

Vor fünfzehn Jahren war Kryptowährung noch ein experimentelles Unterfangen: Es gab nur einen Vermögenswert, Bitcoin, mit einer Marktkapitalisierung von etwa 1 Million US-Dollar. Heute ist Kryptowährung zu einer aufstrebenden Branche und einer mittelgroßen alternativen Anlageklasse mit Millionen von Token und einer Gesamtmarktkapitalisierung von etwa 3 Billionen US-Dollar herangewachsen (siehe Abbildung 1).

Mit dem schrittweisen Aufbau umfassenderer regulatorischer Rahmenbedingungen in den wichtigsten Volkswirtschaften vertieft sich die Integration öffentlicher Blockchains mit traditionellen Finanzsystemen und zieht weiterhin langfristig orientiertes Kapital an.

Abbildung 1: Krypto-Assets sind zu einer mittelgroßen alternativen Anlageklasse herangewachsen

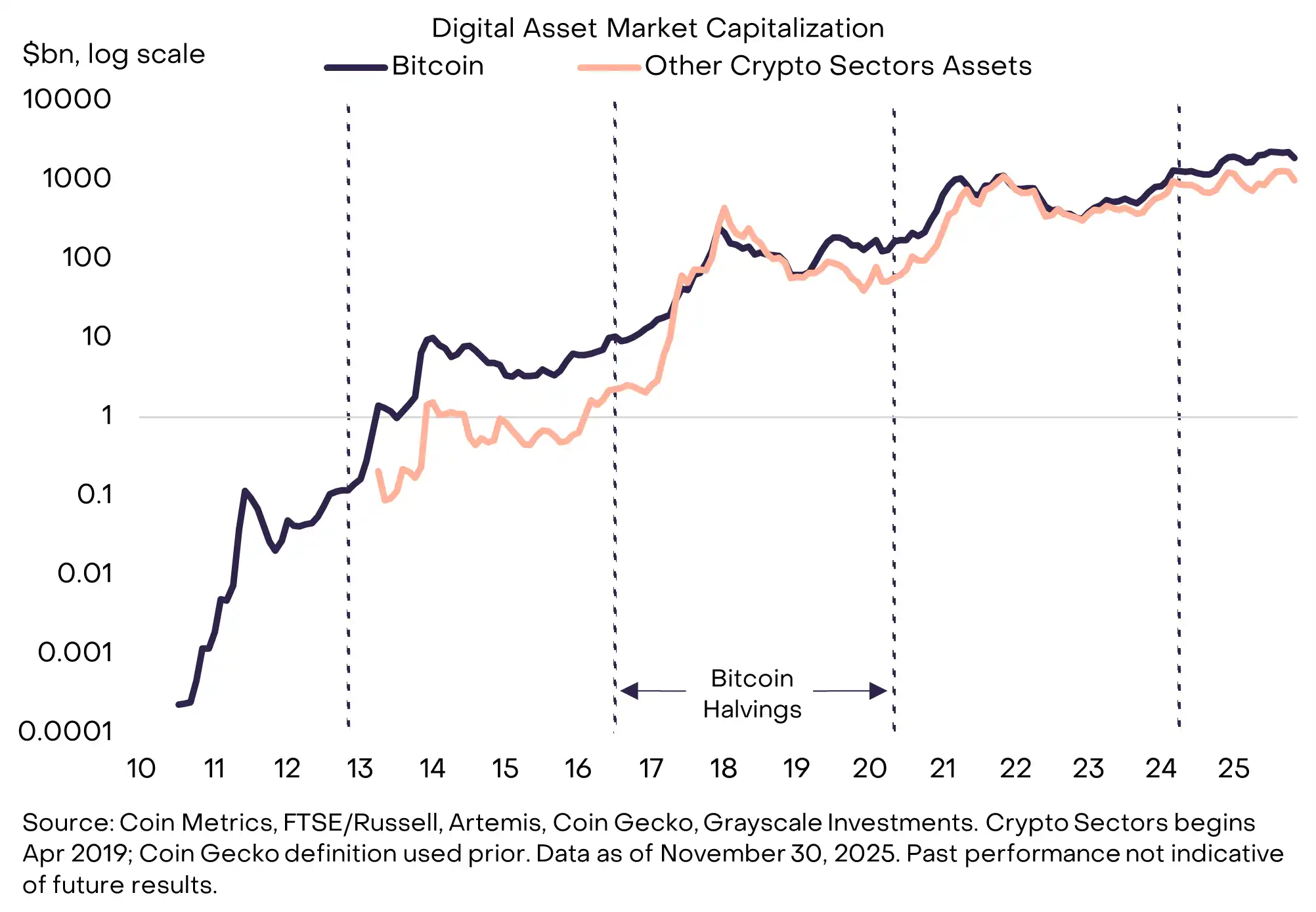

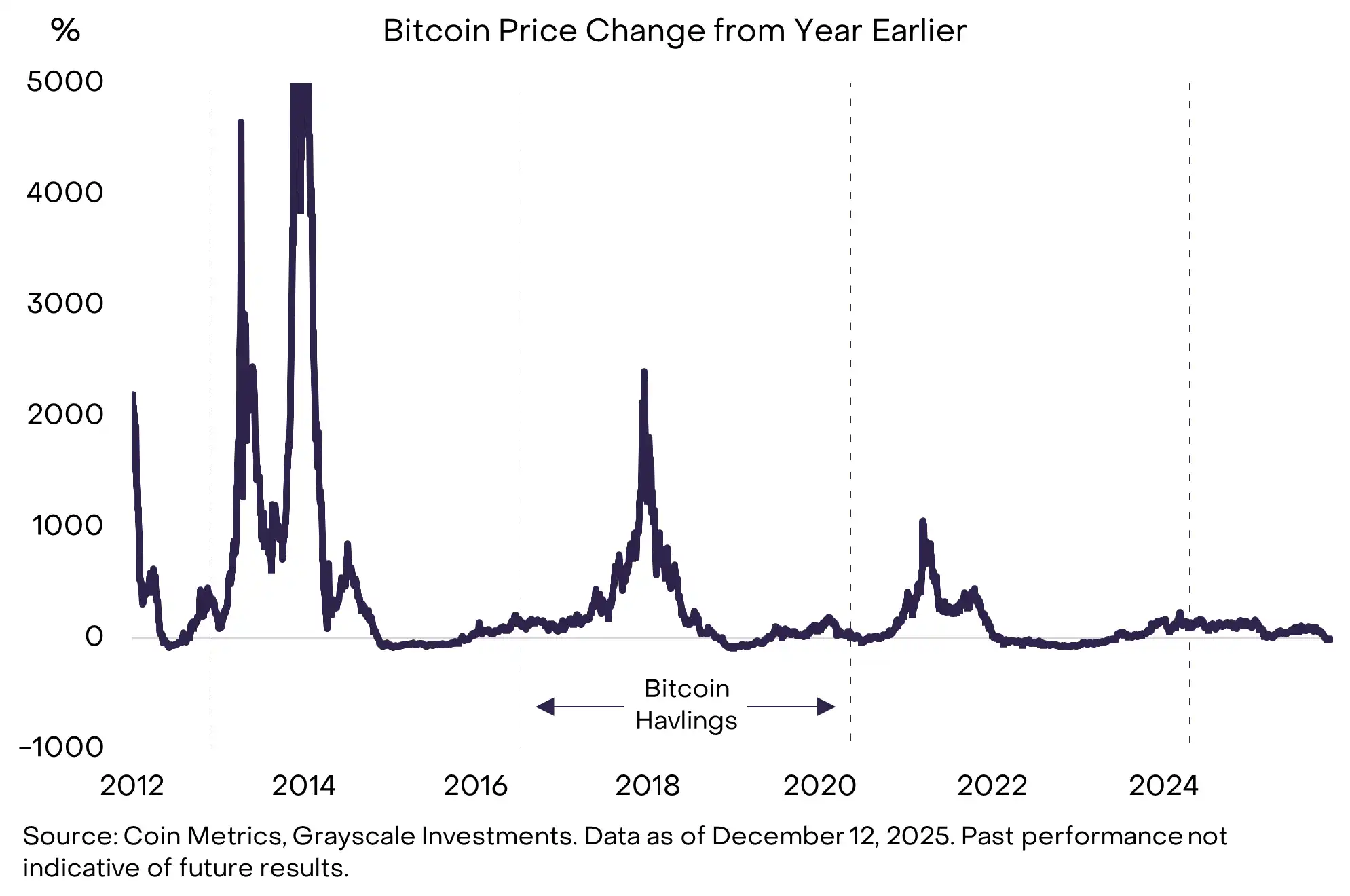

Im Verlauf der Entwicklung von Krypto-Assets gab es vier größere zyklische Rückgänge der Token-Bewertungen, die sich etwa alle vier Jahre ereigneten (siehe Abbildung 2). In drei dieser Fälle lag das zyklische Hoch jeweils etwa 1 bis 1,5 Jahre nach einem Bitcoin-Halving; das Halving selbst findet ebenfalls alle vier Jahre statt.

Der aktuelle Bullenmarkt dauert bereits über drei Jahre an, das letzte Bitcoin-Halving fand im April 2024 statt, also vor mehr als 1,5 Jahren. Einige Marktteilnehmer gehen daher nach traditionellen Mustern davon aus, dass der Bitcoin-Preis im Oktober seinen Höhepunkt erreicht hat und 2026 ein schwieriges Jahr für Kryptorenditen wird.

Abbildung 2: Der Bewertungsanstieg 2026 könnte das Ende der „Vierjahreszyklus“-Theorie markieren

Grayscale ist der Ansicht, dass sich die Assetklasse Krypto in einem anhaltenden Bullenmarkt befindet und 2026 ein entscheidender Wendepunkt für das Ende des „Vierjahreszyklus“ sein wird. Wir erwarten, dass die Bewertungen in sechs großen Kryptosektoren 2026 steigen und der Bitcoin-Preis im ersten Halbjahr ein neues Allzeithoch erreichen könnte.

Unser Optimismus basiert im Wesentlichen auf zwei Säulen:

Erstens wird die makroökonomische Nachfrage nach alternativen Wertspeicher-Instrumenten anhalten.

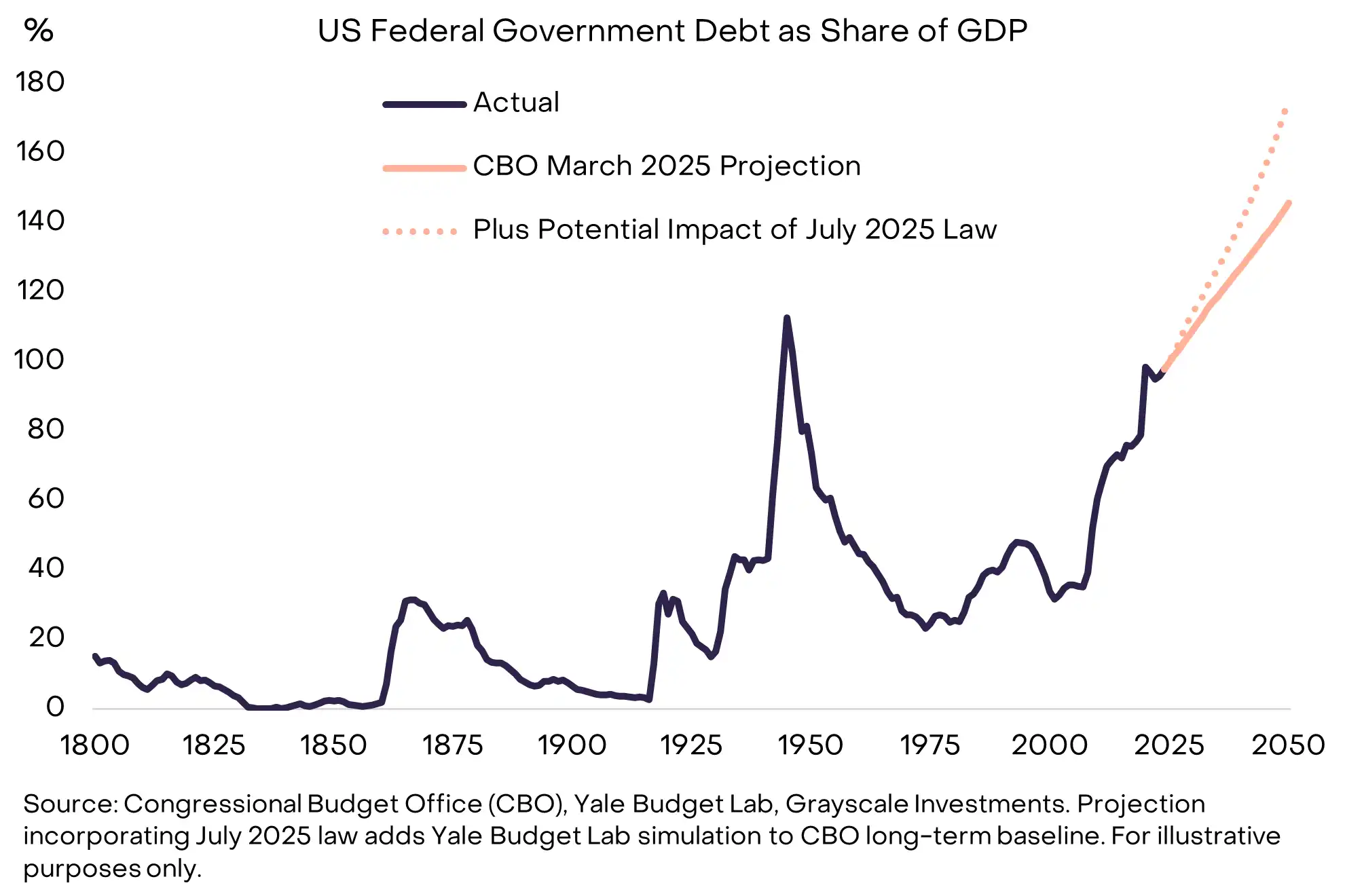

Nach Marktkapitalisierung sind Bitcoin und Ethereum derzeit die größten Krypto-Assets und können als knappe digitale Güter und alternative Währungen betrachtet werden. Gleichzeitig steht das Fiat-System (und darauf lautende Vermögenswerte) vor zusätzlichen Risiken; die hohe und weiter steigende Staatsverschuldung könnte mittelfristig Inflationsdruck erzeugen (siehe Abbildung 3).

In diesem Umfeld können knappe Güter – ob physisches Gold, Silber oder digitale Formen wie Bitcoin und Ethereum – als „Stabilisator“ im Portfolio dienen, um Fiat-Risiken abzufedern. Solange das Risiko einer Fiat-Abwertung steigt, dürfte auch die Nachfrage nach Bitcoin- und Ethereum-Allokationen zunehmen.

Abbildung 3: Die US-Schuldenproblematik untergräbt die Glaubwürdigkeit niedriger Inflationserwartungen

Zweitens: Regulatorische Klarheit treibt institutionelles Kapital in den Bereich öffentlicher Blockchains.

Dieser Aspekt wird leicht übersehen, aber bis vor Kurzem untersuchte oder verklagte die US-Regierung weiterhin führende Krypto-Unternehmen wie Coinbase, Ripple, Binance, Robinhood, Consensys, Uniswap und OpenSea. Auch heute fehlt es Börsen und anderen Krypto-Intermediären auf dem Spotmarkt an klaren, einheitlichen regulatorischen Leitlinien.

Die Lage ändert sich jedoch langsam, aber eindeutig.

2023 gewann Grayscale den Rechtsstreit gegen die US-Börsenaufsicht (SEC) und ebnete damit den Weg für Krypto-Spot-ETPs;

2024 kamen Bitcoin- und Ethereum-Spot-ETPs offiziell auf den Markt;

2025 verabschiedete der US-Kongress das GENIUS-Gesetz für Stablecoins, und die Regulierungsbehörden begannen, ihre Haltung gegenüber der Kryptoindustrie zu ändern: Sie betonen weiterhin Verbraucherschutz und Finanzstabilität, arbeiten aber zunehmend mit der Branche zusammen und bieten klarere regulatorische Leitlinien;

2026 erwartet Grayscale, dass der Kongress eine parteiübergreifende Gesetzgebung zur Marktstruktur von Krypto verabschiedet, die die Position von Blockchain-Finanzierung im US-Kapitalmarkt institutionell festigt und den kontinuierlichen Zufluss institutionellen Kapitals weiter fördert (siehe Abbildung 4).

Abbildung 4: Steigende Finanzierung könnte auf zunehmendes institutionelles Vertrauen hindeuten

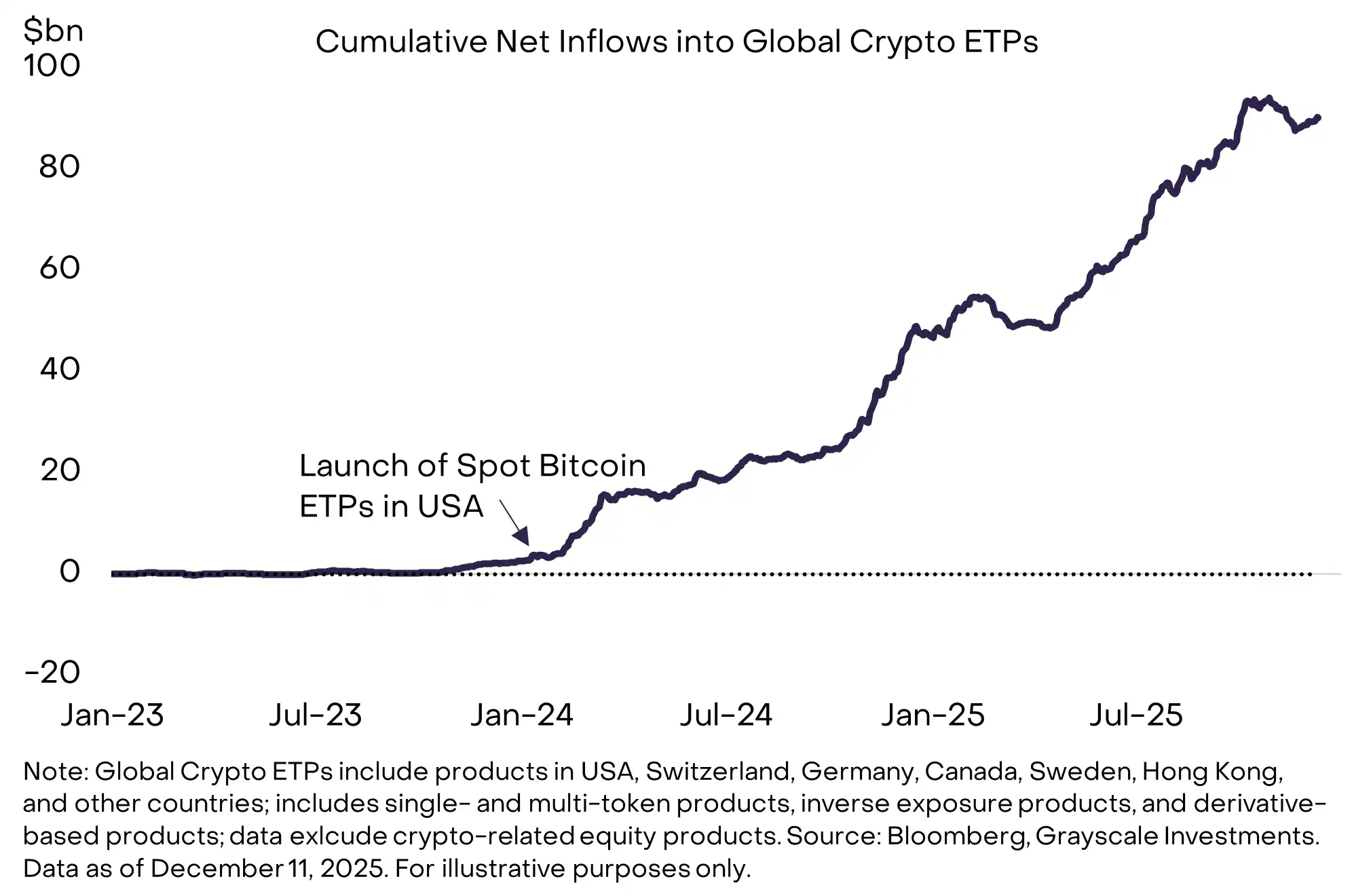

Wir gehen davon aus, dass neues Kapital vor allem über Spot-ETPs in das Krypto-Ökosystem fließt. Seit der Einführung des Bitcoin-Spot-ETP in den USA im Januar 2024 verzeichneten globale Krypto-ETPs Nettozuflüsse von rund 87 Milliarden US-Dollar (siehe Abbildung 5).

Obwohl diese Produkte bereits früh große Erfolge erzielten, steckt die Integration von Krypto-Assets in Mainstream-Portfolios noch in den Kinderschuhen. Grayscale schätzt, dass derzeit weniger als 0,5 % des von US-Treuhändern/Beratern verwalteten Vermögens in Krypto-Assets investiert sind. Mit zunehmender Due Diligence, der Entwicklung entsprechender Kapitalmarktannahmen und der Integration von Krypto-Assets in Modellportfolios dürfte dieser Anteil weiter steigen.

Neben dem Wealth-Management-Kanal haben einige Vorreiterinstitutionen bereits Krypto-ETPs in ihre Portfolios aufgenommen, darunter Harvard Management Company und Mubadala (einer der Abu Dhabi Sovereign Wealth Funds). Wir erwarten, dass diese Liste bis 2026 deutlich wächst.

Abbildung 5: Krypto-Spot-ETPs ziehen weiterhin Nettozuflüsse an

Mit dem zunehmenden Einfluss institutionellen Kapitals auf den Kryptomarkt verändert sich auch das Preisverhalten. In früheren Bullenmärkten stieg der Bitcoin-Preis innerhalb eines Jahres jeweils um mindestens 1000 % (siehe Abbildung 6). Im aktuellen Zyklus lag der höchste Jahresanstieg bei etwa 240 % (im Zeitraum bis März 2024).

Wir glauben, dass dieser Unterschied auf die jüngste, stabilere und nachhaltigere institutionelle Nachfrage zurückzuführen ist, im Gegensatz zu früheren, von Retail-Emotionen getriebenen FOMO-Zyklen. Trotz weiterhin signifikanter Risiken bei Krypto-Investments halten wir das Risiko eines tiefen, langanhaltenden zyklischen Rückgangs derzeit für relativ gering. Stattdessen ist es wahrscheinlicher, dass die Preise unter dem Einfluss kontinuierlicher institutioneller Zuflüsse stabiler und schrittweise steigen – und dies könnte im kommenden Jahr die Haupttendenz sein.

Abbildung 6: Im aktuellen Zyklus gab es keinen dramatischen Bitcoin-Preisanstieg

Auch ein relativ freundliches makroökonomisches Umfeld könnte 2026 das Abwärtsrisiko für Tokenpreise abfedern.

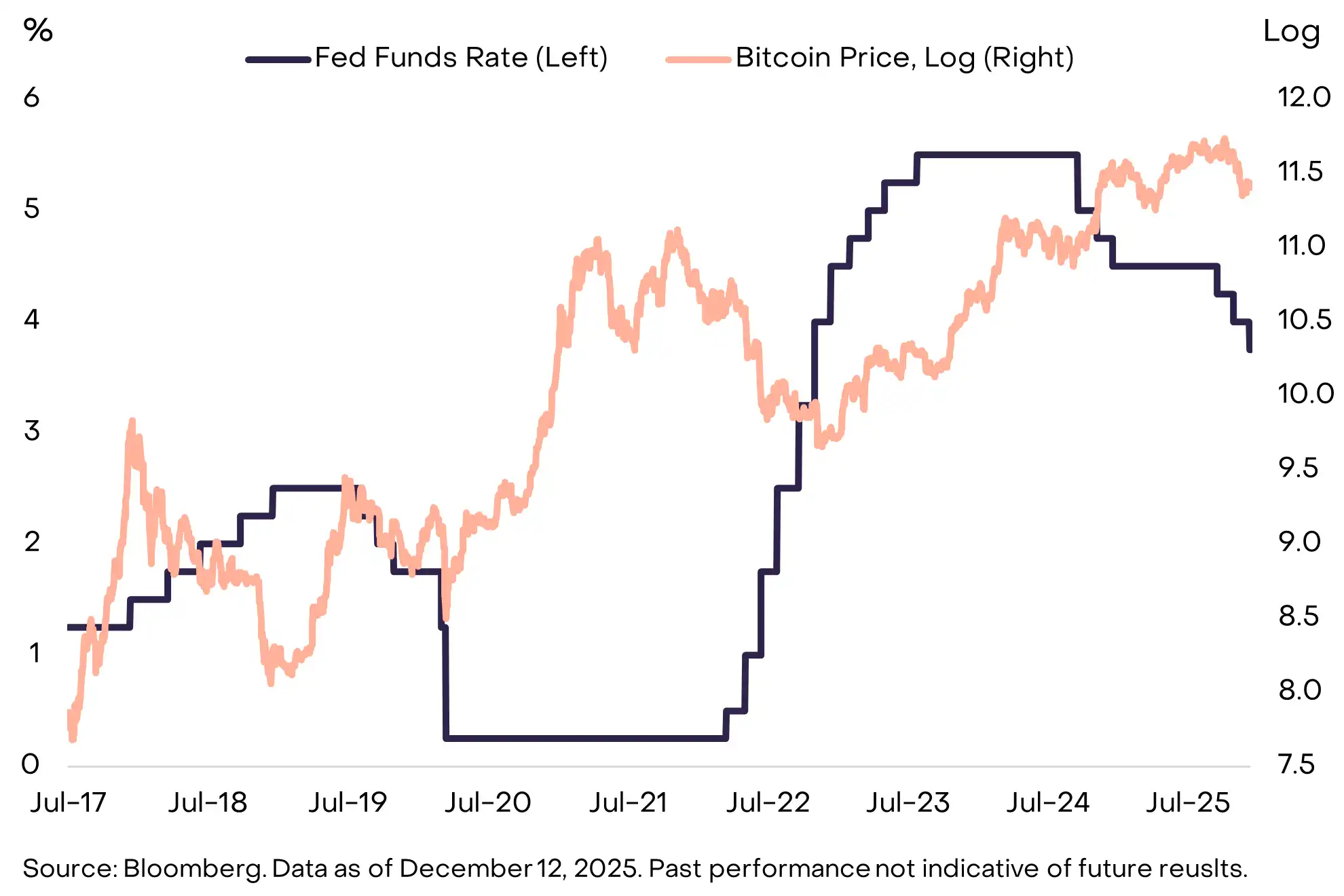

Historisch gesehen fielen die beiden letzten zyklischen Hochs jeweils in eine Phase steigender US-Leitzinsen (siehe Abbildung 7). Im Gegensatz dazu hat die Fed 2025 bereits dreimal die Zinsen gesenkt und plant, dies im kommenden Jahr fortzusetzen.

Kevin Hassett, der als möglicher Nachfolger von Jerome Powell als Fed-Vorsitzender gilt, sagte kürzlich in der Sendung „Face the Nation“: „Die Amerikaner können erwarten, dass Präsident Trump jemanden auswählt, der ihnen hilft, günstigere Autokredite zu bekommen und leichter Hypotheken zu erhalten.“

Insgesamt begünstigen Wirtschaftswachstum und eine eher lockere Fed-Politik in der Regel eine höhere Risikobereitschaft der Investoren und schaffen Aufwärtspotenzial für Risikoanlagen wie Krypto-Assets.

Abbildung 7: Frühere zyklische Hochs fielen meist mit Fed-Zinserhöhungen zusammen

Wie bei anderen Assetklassen werden auch die Preise von Krypto-Assets von Fundamentaldaten und Kapitalflüssen bestimmt. Rohstoffmärkte sind zyklisch, und auch Krypto-Assets könnten in Zukunft längere Rückgänge erleben. Wir glauben jedoch, dass 2026 nicht die Voraussetzungen dafür bietet.

Fundamental betrachtet bleiben die unterstützenden Faktoren solide: Die makroökonomische Nachfrage nach alternativen Wertspeichern und der Zufluss institutionellen Kapitals durch regulatorische Klarheit schaffen langfristige Grundlagen für öffentliche Blockchain-Technologie. Gleichzeitig fließt weiterhin neues Kapital in den Markt. Bis Ende nächsten Jahres dürften Krypto-ETPs in noch mehr Portfolios vertreten sein. In diesem Zyklus gab es keine einzelne, konzentrierte Retail-Kapitalwelle, sondern eine stetige, breite Nachfrage nach Krypto-ETPs aus verschiedenen Portfolios. Im insgesamt freundlichen makroökonomischen Umfeld sehen wir darin die entscheidende Voraussetzung für neue Höchststände der Assetklasse Krypto im Jahr 2026.

Die zehn wichtigsten Kryptoinvestmentthemen 2026

Krypto-Assets sind eine hochdiversifizierte Assetklasse, die die Vielzahl der Anwendungsszenarien öffentlicher Blockchain-Technologie widerspiegelt. Im Folgenden gibt Grayscale eine Einschätzung zu den zehn wichtigsten Kryptoinvestmentthemen 2026 und benennt zusätzlich zwei „Red Herrings“. Für jedes Thema listen wir die aus unserer Sicht relevantesten Token auf. Zur Kategorisierung investierbarer digitaler Vermögenswerte siehe unser Crypto Sectors Framework.

Thema 1: Risiko der Dollar-Abwertung treibt Nachfrage nach Währungsalternativen

Relevante Krypto-Assets: BTC, ETH, ZEC

Die US-Wirtschaft steht vor strukturellen Schuldenproblemen (siehe Abbildung 3), was mittelfristig den Status des Dollars als Wertspeicher unter Druck setzen könnte. Auch andere Länder haben ähnliche Herausforderungen, aber da der Dollar die wichtigste internationale Währung ist, ist die Glaubwürdigkeit der US-Politik für potenzielle grenzüberschreitende Kapitalflüsse besonders entscheidend.

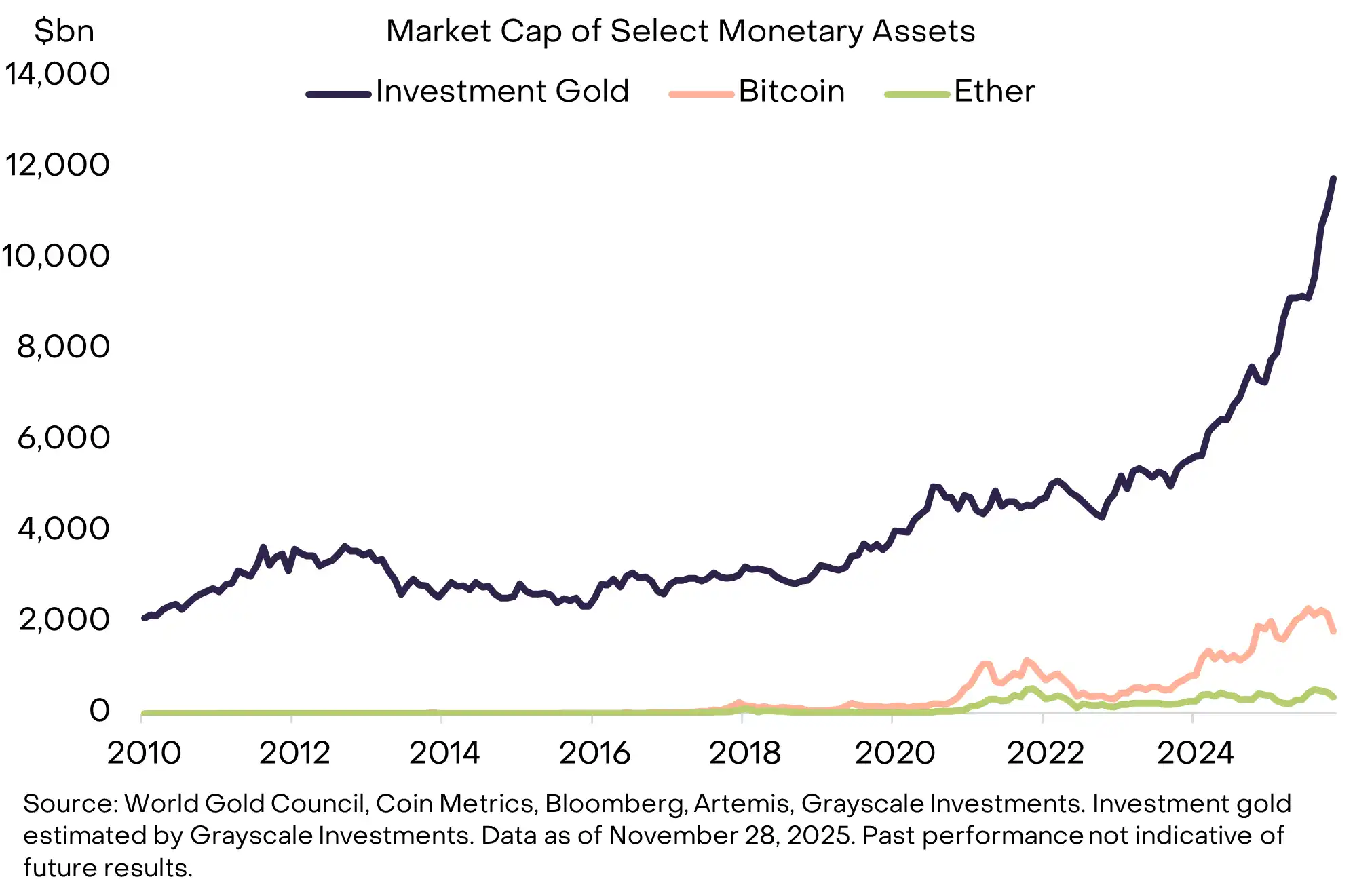

Aus unserer Sicht sind nur wenige digitale Vermögenswerte als Wertspeicher geeignet – Voraussetzung sind breite Akzeptanz, hochgradig dezentrale Netzwerke und begrenztes Angebotswachstum. Die beiden größten Krypto-Assets nach Marktkapitalisierung – Bitcoin und Ethereum – sind die besten Beispiele. Wie physisches Gold leitet sich ihr Wert teilweise aus Knappheit und Autonomie ab.

Das Gesamtangebot von Bitcoin ist dauerhaft auf 21 Millionen begrenzt und wird vollständig durch Programmregeln bestimmt. Beispielsweise können wir mit hoher Sicherheit sagen, dass die 20-millionste Bitcoin im März 2026 gemined wird. Ein solches transparentes, vorhersehbares und letztlich knappes digitales Währungssystem ist konzeptionell einfach, gewinnt aber angesichts der aktuellen Fiat-Risiken zunehmend an Attraktivität. Solange makroökonomische Ungleichgewichte die Fiat-Risiken verschärfen, dürfte die Nachfrage nach alternativen Wertspeichern weiter steigen (siehe Abbildung 8).

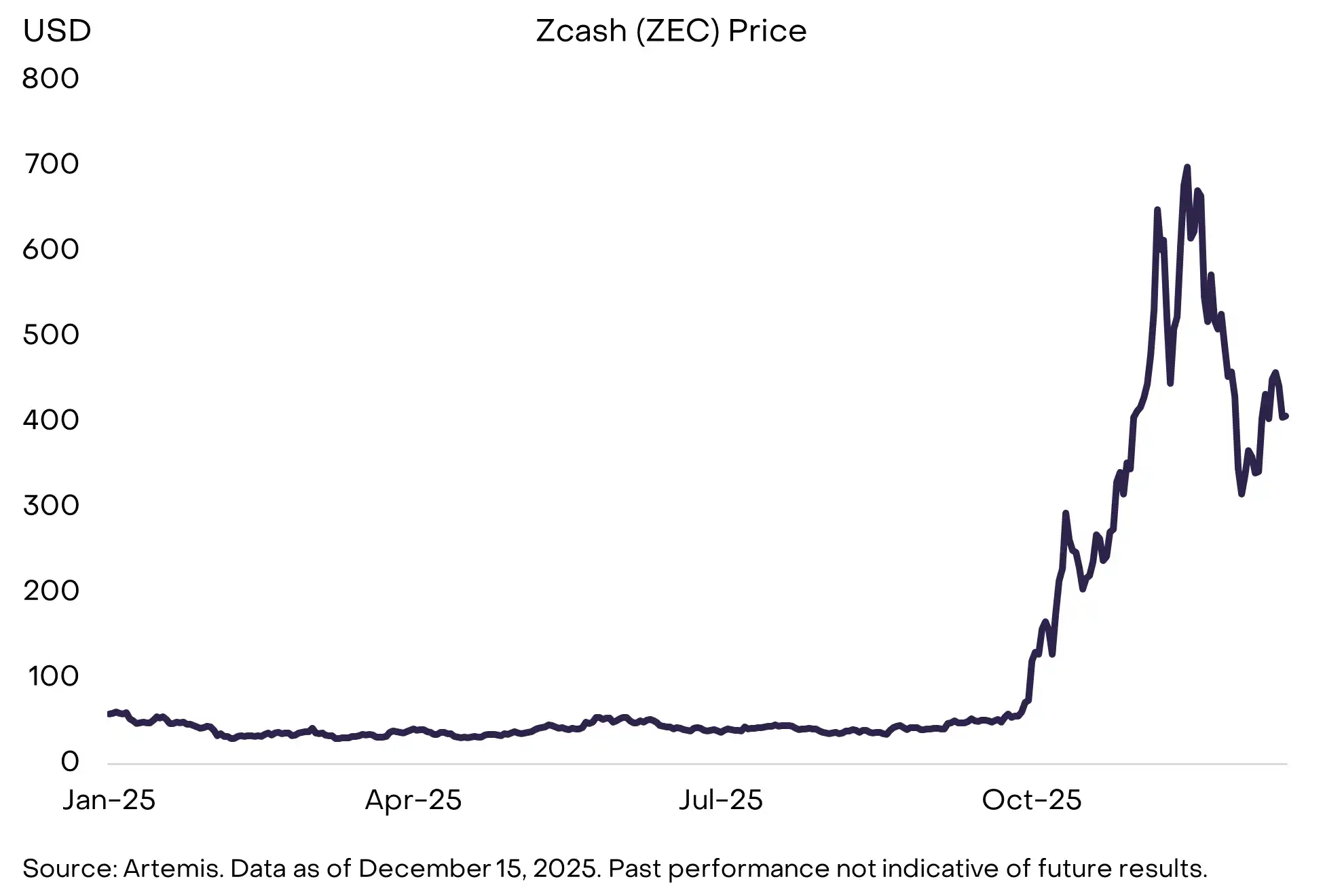

Darüber hinaus könnte Zcash als kleinerer, privater, dezentraler digitaler Vermögenswert für Portfolios geeignet sein, die sich gegen das Risiko einer Dollar-Abwertung absichern wollen (siehe Thema 5).

Abbildung 8: Makroökonomische Ungleichgewichte könnten die Nachfrage nach alternativen Wertspeichern steigern

Thema 2: Verbesserte regulatorische Klarheit unterstützt breite Akzeptanz digitaler Vermögenswerte

Relevante Krypto-Assets: nahezu alle

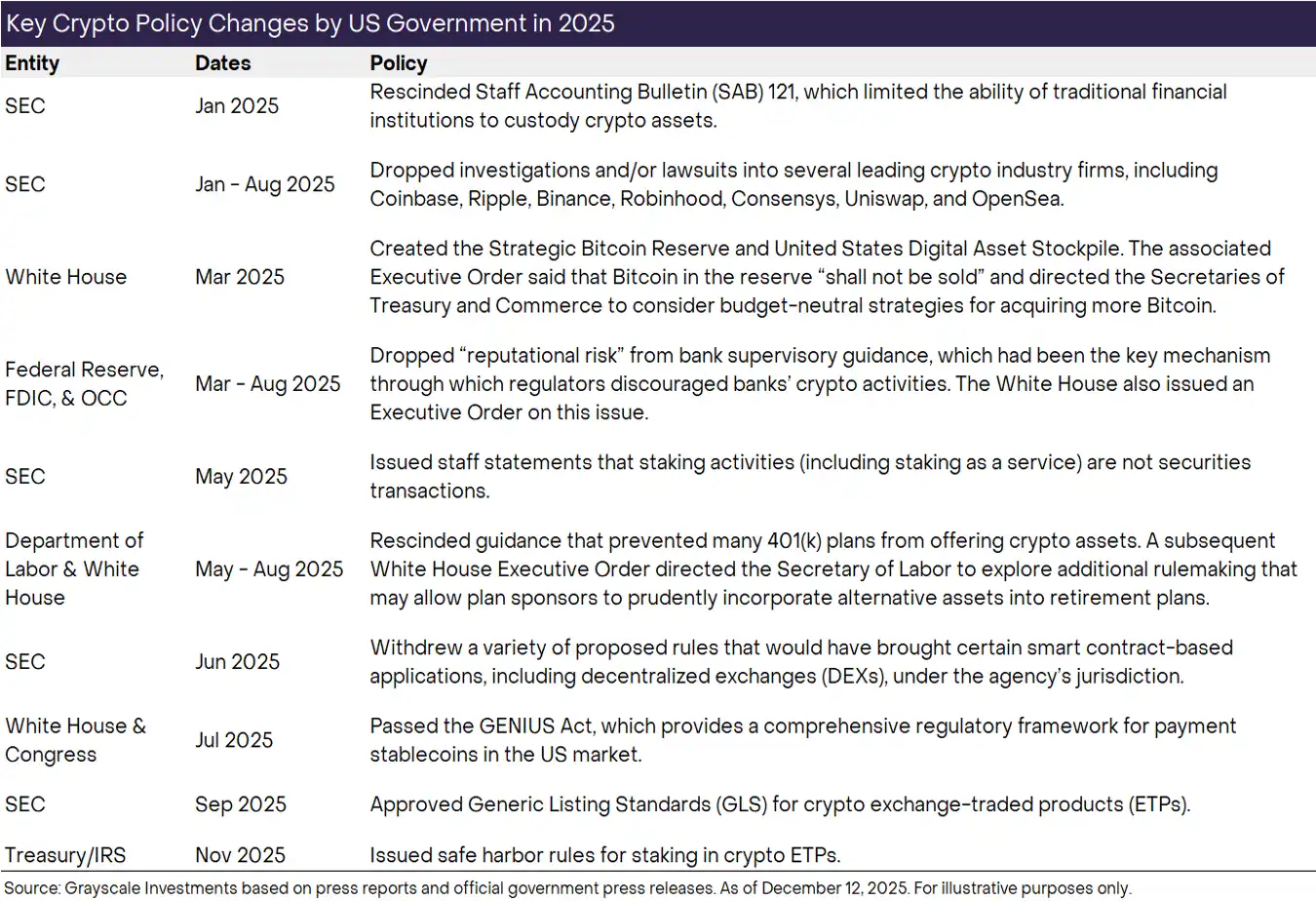

Die USA haben 2025 einen entscheidenden Schritt in Richtung regulatorischer Klarheit für Krypto gemacht, darunter: das GENIUS-Gesetz für Stablecoins, die Aufhebung der SEC Staff Accounting Bulletin 121 (SAB 121, betrifft Verwahrungsbuchhaltung), die Einführung allgemeiner Listing-Standards für Krypto-ETPs und die Lösung von Zugangsproblemen der Kryptoindustrie zum traditionellen Bankensystem (siehe Abbildung 9).

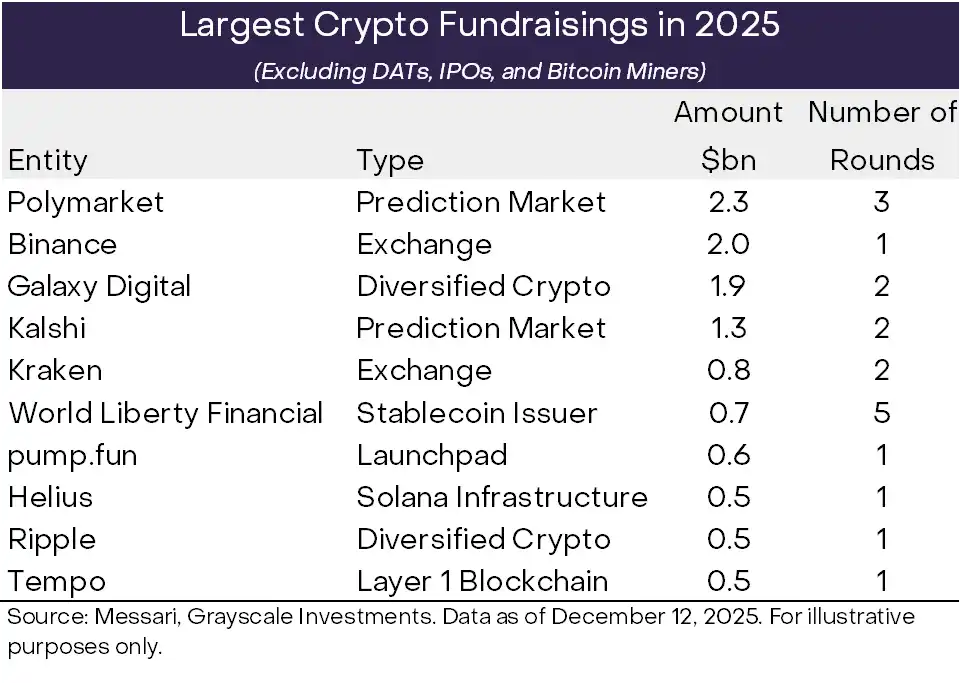

Für 2026 erwarten wir einen noch entscheidenderen Schritt – die Verabschiedung einer parteiübergreifenden Gesetzgebung zur Marktstruktur von Krypto. Das Repräsentantenhaus hat im Juli seine Version des „Clarity Act“ verabschiedet, der Senat hat seinen eigenen Gesetzgebungsprozess gestartet. Die Details müssen noch ausgehandelt werden, aber der Rahmen sieht ein Regelwerk für Kryptokapitalmärkte vor, das sich an traditionellen Finanzmärkten orientiert – einschließlich Registrierungs- und Offenlegungspflichten, Klassifizierungsstandards für Krypto-Assets und Verhaltensregeln für Insider.

In der Praxis bedeutet ein umfassenderer regulatorischer Rahmen in den USA und anderen wichtigen Volkswirtschaften, dass regulierte Finanzdienstleister digitale Vermögenswerte offiziell in ihre Bilanzen aufnehmen und On-Chain-Transaktionen durchführen können. Gleichzeitig dürfte dies die On-Chain-Kapitalbildung fördern – sowohl Start-ups als auch etablierte Unternehmen könnten konforme On-Chain-Token emittieren. Durch die Freisetzung des Potenzials der Blockchain-Technologie könnte regulatorische Klarheit den Wertmaßstab der gesamten Assetklasse Krypto anheben.

Angesichts der potenziellen Bedeutung regulatorischer Klarheit für die Entwicklung von Krypto-Assets 2026 sehen wir größere parteipolitische Differenzen oder ein Scheitern im Gesetzgebungsprozess als bedeutendes Abwärtsrisiko.

Abbildung 9: Die USA haben 2025 große Fortschritte bei der regulatorischen Klarheit für Krypto gemacht

Thema 3: Nach Inkrafttreten des GENIUS-Gesetzes wächst die Bedeutung von Stablecoins weiter

Relevante Krypto-Assets: ETH, TRX, BNB, SOL, XPL, LINK

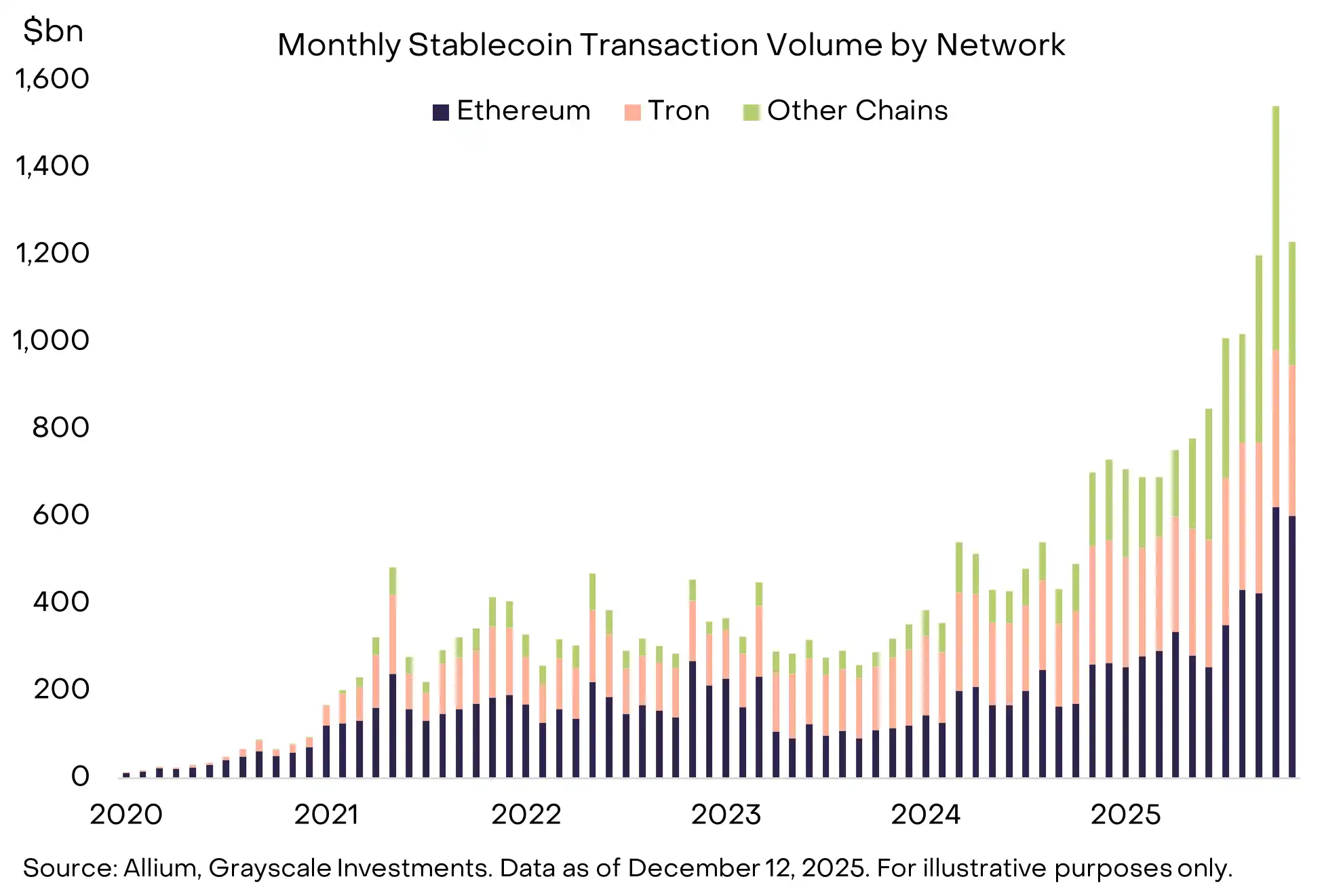

Stablecoins erlebten 2025 ihren „Durchbruch“: Das zirkulierende Volumen stieg auf etwa 300 Milliarden US-Dollar, das monatliche Handelsvolumen lag in den letzten sechs Monaten bis November bei durchschnittlich 1,1 Billionen US-Dollar; gleichzeitig verabschiedete der US-Kongress das GENIUS-Gesetz, und institutionelles Kapital strömte verstärkt in diesen Bereich (siehe Abbildung 10).

Für 2026 erwarten wir, dass sich diese Veränderungen in konkreten Anwendungen niederschlagen: Stablecoins werden breiter in grenzüberschreitende Zahlungsdienste integriert, als Sicherheiten für Derivatebörsen genutzt, erscheinen in Unternehmensbilanzen und werden im Online-Zahlungsverkehr zur Alternative zur Kreditkarte. Auch die wachsende Bedeutung von Prediction Markets könnte die Nachfrage nach Stablecoins weiter ankurbeln.

Das anhaltende Wachstum des Stablecoin-Handelsvolumens wird direkt den Blockchain-Netzwerken zugutekommen, die diese Transaktionen abwickeln (z. B. ETH, TRX, BNB, SOL), und die Entwicklung entsprechender Infrastruktur (wie LINK) und DeFi-Anwendungen fördern (siehe Thema 7).

Abbildung 10: Stablecoins erleben eine explosive Wachstumsphase

Thema 4: Asset-Tokenisierung erreicht einen Wendepunkt

Relevante Krypto-Assets: LINK, ETH, SOL, AVAX, BNB, CC

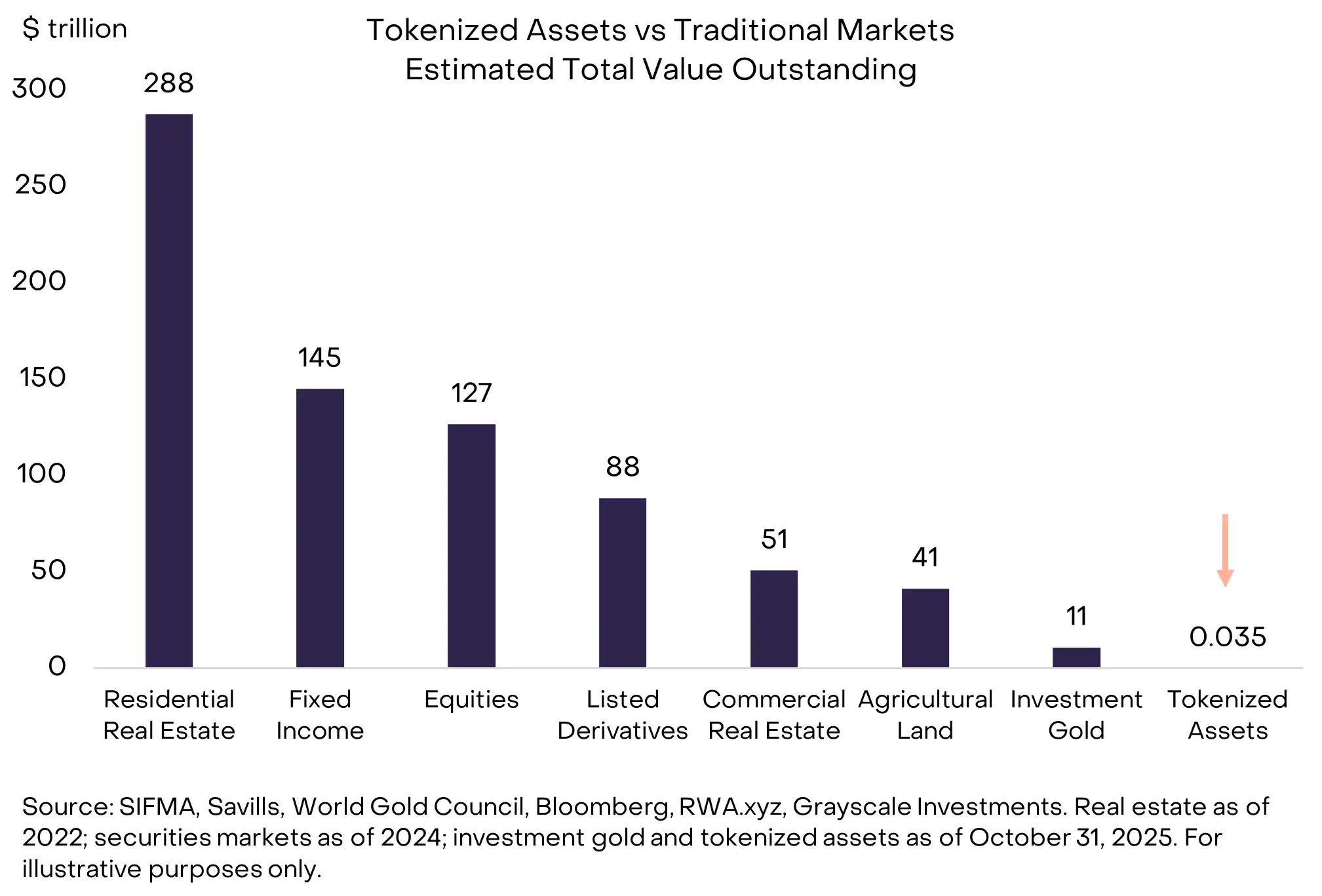

Gemessen am aktuellen Volumen ist die Tokenisierung von Vermögenswerten noch unbedeutend: Sie macht nur etwa 0,01 % der Gesamtmarktkapitalisierung von Aktien und Anleihen weltweit aus (siehe Abbildung 11). Grayscale erwartet, dass mit zunehmender Reife der Blockchain-Technologie und verbesserter regulatorischer Klarheit die Tokenisierung von Assets in den kommenden Jahren stark wachsen wird.

Wir halten es für durchaus vorstellbar, dass das Volumen tokenisierter Assets bis 2030 um das 1000-fache wächst. Dieser Expansionsprozess dürfte Blockchain-Netzwerken und Anwendungen, die den Handel mit tokenisierten Assets ermöglichen, erheblichen Wert verschaffen.

Derzeit führen Ethereum (ETH), BNB Chain (BNB) und Solana (SOL) den Bereich der tokenisierten Assets an, aber diese Marktstruktur könnte sich noch ändern. Im Bereich unterstützender Anwendungen hat Chainlink (LINK) mit seinem einzigartigen und umfassenden Software-Stack einen besonders starken Wettbewerbsvorteil.

Abbildung 11: Tokenisierte Assets haben enormes Wachstumspotenzial

Thema 5: Blockchain wird Mainstream, Nachfrage nach Privacy-Lösungen steigt

Relevante Krypto-Assets: ZEC, AZTEC, RAIL

Privatsphäre ist ein Grundpfeiler des Finanzsystems. Die meisten Menschen gehen davon aus, dass ihr Einkommen, Steuerdaten, Vermögen und Konsumverhalten nicht öffentlich auf einem Ledger einsehbar sind. Die meisten Blockchains sind jedoch standardmäßig hochtransparent. Soll die öffentliche Blockchain tiefer ins Finanzsystem integriert werden, braucht es ausgereiftere Privacy-Infrastruktur – und mit der regulatorisch getriebenen Integration von Blockchain und traditionellem Finanzwesen wird dies immer offensichtlicher.

Vor diesem Hintergrund könnte Zcash (ZEC) profitieren – eine dezentralisierte digitale Währung, die strukturell Bitcoin ähnelt, aber Privacy-Funktionen integriert hat. Zcash verzeichnete im vierten Quartal 2025 einen deutlichen Anstieg (siehe Abbildung 12). Weitere wichtige Projekte sind Aztec (ein Privacy-orientiertes Ethereum-Layer-2) und Railgun (Privacy-Middleware für DeFi).

Darüber hinaus könnten Mainstream-Smart-Contract-Plattformen verstärkt „Confidential Transactions“ implementieren, etwa Ethereums ERC-7984-Standard oder Solanas Confidential Transfers. Gleichzeitig könnte die Verbesserung von Privacy-Tools DeFi dazu zwingen, Identitäts- und Compliance-Infrastruktur aufzurüsten.

Abbildung 12: Kryptoinvestoren achten zunehmend auf Privacy-Funktionen

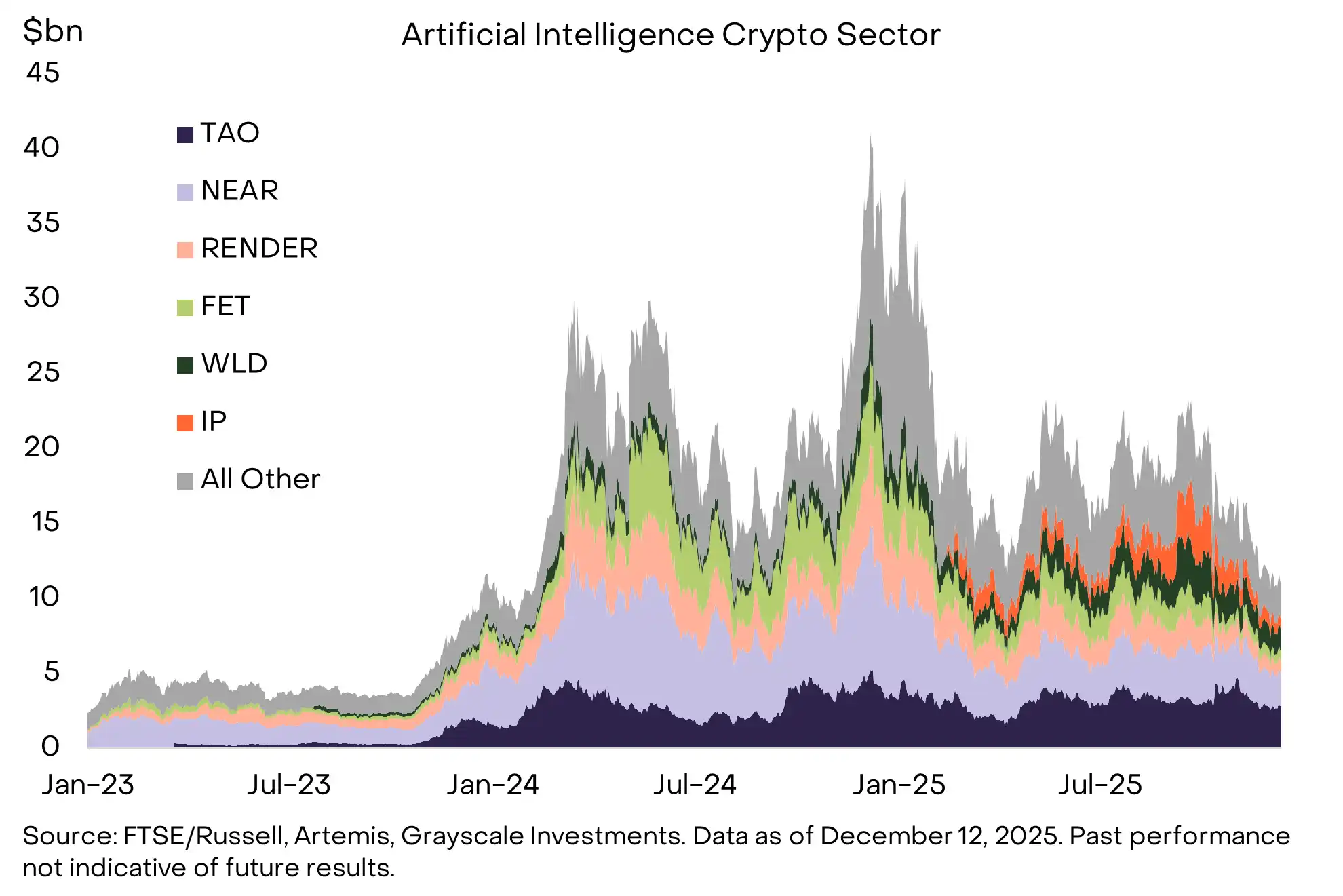

Thema 6: KI wird zentralisiert – Blockchain-basierte Lösungen sind gefragt

Relevante Krypto-Assets: TAO, IP, NEAR, WORLD

Die Schnittmenge von Kryptotechnologie und künstlicher Intelligenz war nie so offensichtlich wie heute. KI-Systeme konzentrieren sich zunehmend auf wenige große Unternehmen, was Fragen zu Vertrauen, Bias und Eigentum aufwirft; Kryptotechnologie bietet genau die Grundfunktionen, um diese Risiken zu adressieren.

Beispielsweise will Bittensor als dezentralisierte KI-Entwicklungsplattform die Abhängigkeit von zentralisierter KI-Technologie verringern; World bietet verifizierbare „Proof of Personhood“-Lösungen, um echte Menschen von Bots zu unterscheiden; Story Protocol ermöglicht transparente, nachvollziehbare On-Chain-Darstellungen von geistigem Eigentum in einer Ära schwer nachverfolgbarer digitaler Inhalte. Tools wie X402 – eine gebührenfreie Stablecoin-Payment-Layer auf Base und Solana – ermöglichen kostengünstige, sofortige Micropayments zwischen Agenten oder zwischen Maschinen und Menschen.

Diese Elemente bilden die frühe Infrastruktur der sogenannten „Agent Economy“: In diesem System müssen Identität, Rechenleistung, Daten und Zahlungen verifizierbar, programmierbar und zensurresistent sein. Auch wenn dieses Ökosystem noch jung und unausgewogen ist, bleibt die Schnittstelle von Krypto und KI eines der spannendsten Felder der Branche. Mit zunehmender Dezentralisierung, Autonomie und wirtschaftlicher Handlungsfähigkeit von KI könnten Protokolle mit echter Infrastruktur zu den Gewinnern zählen (siehe Abbildung 13).

Abbildung 13: Blockchain bietet Lösungen für zentrale KI-Risiken

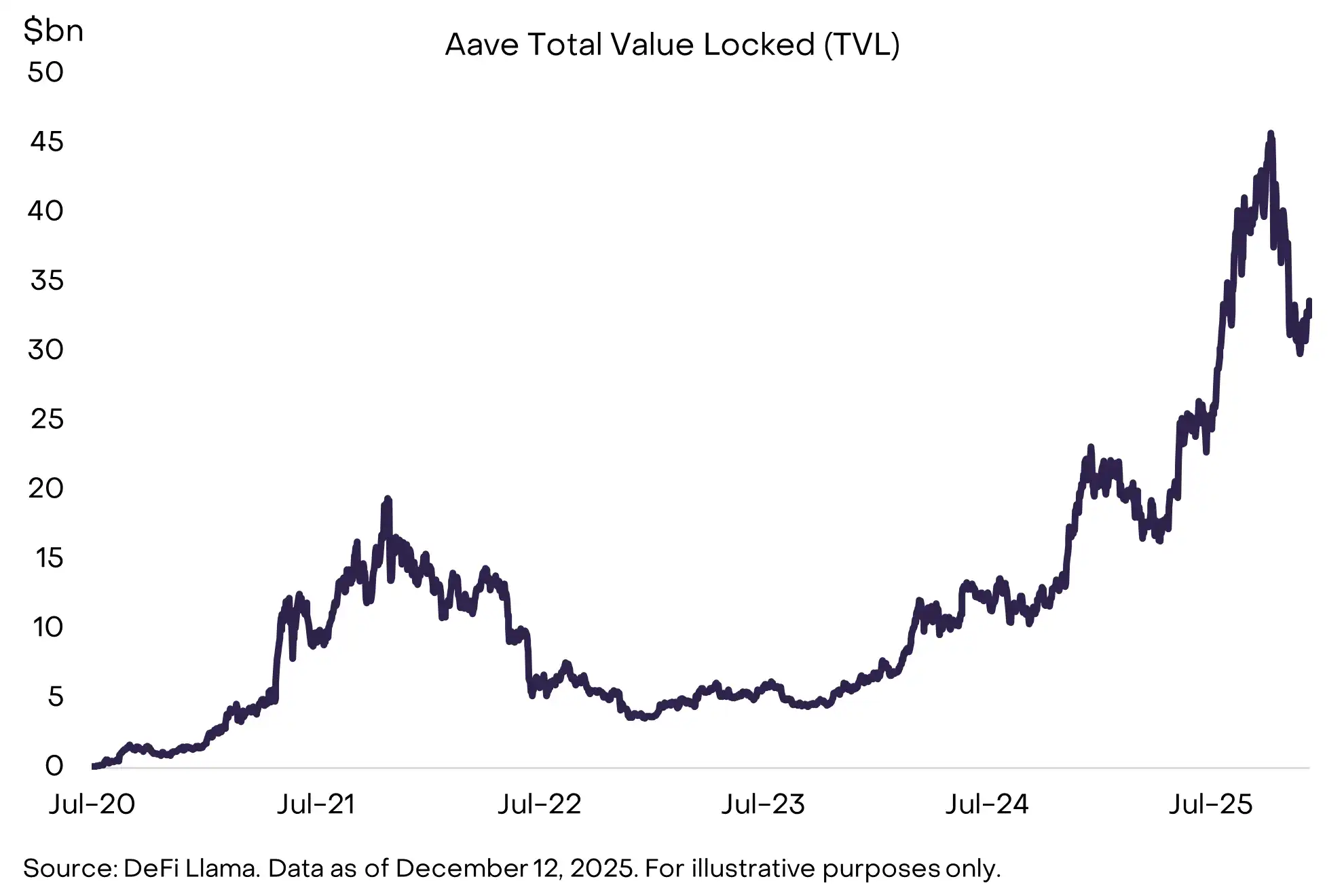

Thema 7: DeFi beschleunigt sich, angeführt von Lending

Relevante Krypto-Assets: AAVE, MORPHO, MAPLE, KMNO, UNI, AERO, RAY, JUP, HYPE, LINK

Getrieben von technischer Reife und verbessertem regulatorischem Umfeld beschleunigten sich DeFi-Anwendungen 2025 deutlich. Das Wachstum von Stablecoins und tokenisierten Assets ist das sichtbarste Erfolgsbeispiel, aber auch DeFi-Lending expandierte substanziell, angeführt von Protokollen wie Aave, Morpho und Maple Finance (siehe Abbildung 14).

Dezentrale Perpetuals-Börsen wie Hyperliquid erreichen bei offenen Positionen und Tagesvolumen inzwischen Werte, die mit großen zentralisierten Derivatebörsen vergleichbar sind. Mit zunehmender Liquidität, besserer Interoperabilität und engerer Anbindung an Real-World-Preise wird DeFi zur glaubwürdigen Alternative für Nutzer, die Finanzaktivitäten direkt On-Chain abwickeln wollen.

Wir erwarten, dass mehr DeFi-Protokolle mit traditionellen Fintechs kooperieren, um deren Infrastruktur und Nutzerbasis zu nutzen. Davon dürften zentrale DeFi-Protokolle profitieren – darunter Lending-Plattformen (AAVE), dezentrale Börsen (UNI, HYPE) und Infrastrukturprotokolle (LINK); auch die zugrundeliegenden Chains (ETH, SOL, BASE) werden profitieren.

Abbildung 14: DeFi wächst weiter und wird vielfältiger

Thema 8: Mainstream-Adoption erzwingt nächste Generation der Infrastruktur

Relevante Krypto-Assets: SUI, MON, NEAR, MEGA

Neue Blockchains verschieben die technologischen Grenzen stetig nach vorn. Manche Investoren argumentieren jedoch, dass aktuell nicht mehr Blockspace benötigt wird, da die Nachfrage bestehender Chains noch nicht ausgeschöpft ist. Solana war einst ein Paradebeispiel für diese Skepsis: Als schnelle, aber wenig genutzte Chain galt sie als „überschüssiger Blockspace“ – bis eine neue Anwendungswelle kam und sie zu einem der erfolgreichsten Projekte machte.

Nicht alle High-Performance-Chains werden Solanas Weg gehen, aber einige könnten Durchbrüche erzielen. Herausragende Technik garantiert keine Adoption, aber die Architektur dieser Next-Gen-Netzwerke verschafft ihnen Vorteile in neuen Anwendungsszenarien wie KI-Micropayments, Echtzeit-Gaming, Hochfrequenz-On-Chain-Trading und Intent-basierten Systemen.

In dieser Gruppe dürfte Sui besonders hervorstechen, dank technischer Führungsposition und integrierter Entwicklungsstrategie (siehe Abbildung 15). Weitere Projekte sind Monad (parallele EVM-Architektur), MegaETH (ultraschnelles Ethereum-Layer-2) und Near (KI-Fokus, Fortschritte bei Intents).

Abbildung 15: Sui und andere Next-Gen-Chains ermöglichen schnellere, günstigere Transaktionen

Thema 9: Fokus auf nachhaltige Einnahmequellen

Relevante Krypto-Assets: SOL, ETH, BNB, HYPE, PUMP, TRX

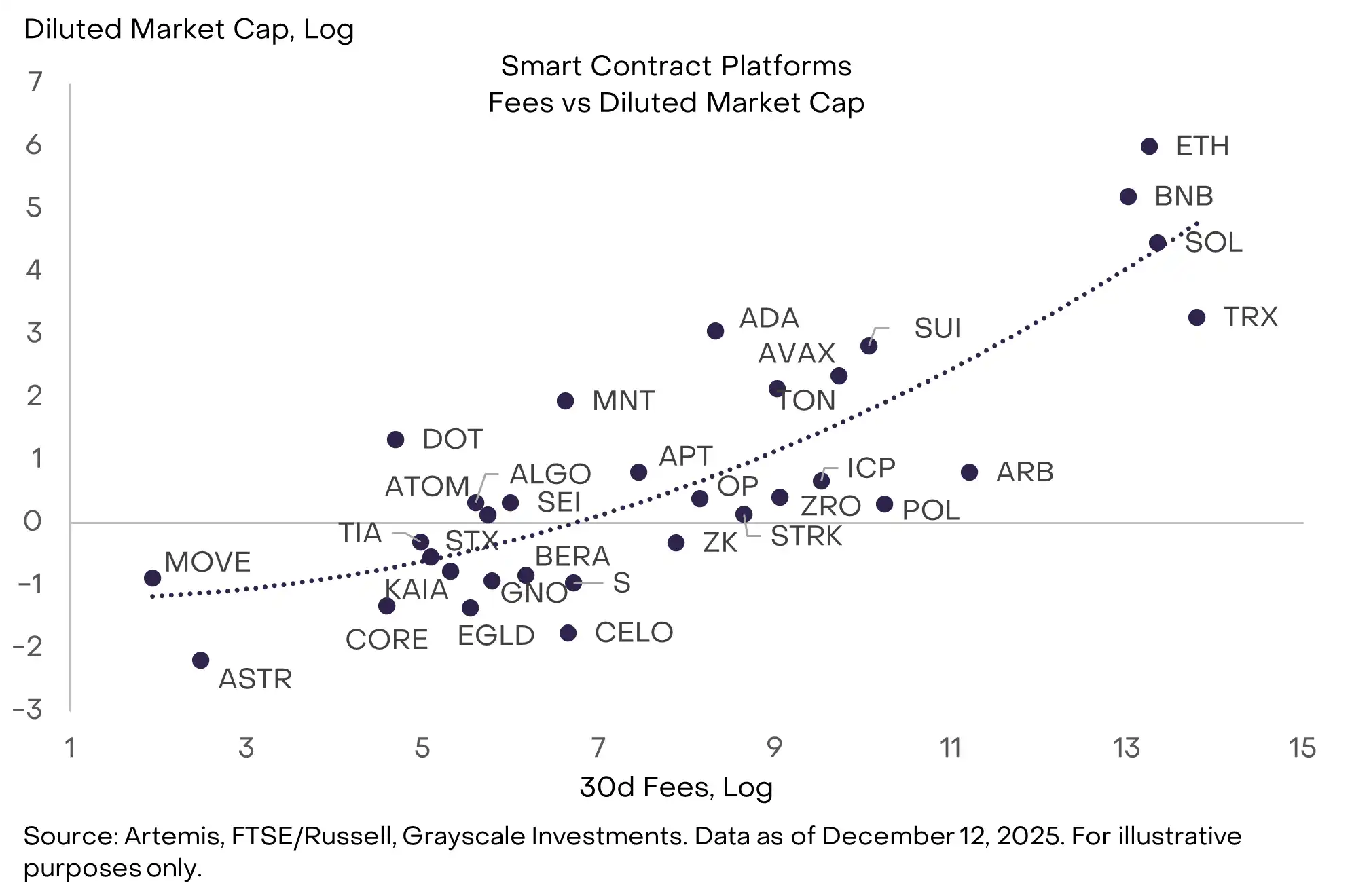

Blockchains sind keine klassischen Unternehmen, verfügen aber ebenfalls über quantifizierbare Fundamentaldaten wie Nutzerzahlen, Transaktionen, Gebühren, Total Value Locked (TVL), Entwicklerzahl und Ökosystem. Grayscale hält Transaktionsgebühren für den wichtigsten Einzelindikator, da sie schwer zu manipulieren sind, zwischen Chains vergleichbar und empirisch am besten geeignet sind.

Aus Sicht der Unternehmensfinanzierung entsprechen Transaktionsgebühren den „Einnahmen“. Bei Blockchain-Anwendungen ist zwischen Protokoll- und „Supply Side“-Gebühren zu unterscheiden. Mit der systematischen Allokation institutioneller Investoren erwarten wir, dass sie Chains und Anwendungen mit hohen oder wachsenden Gebühreneinnahmen bevorzugen (Bitcoin ausgenommen).

Unter Smart-Contract-Plattformen erzielen derzeit TRX, SOL, ETH und BNB die höchsten Gebühreneinnahmen (siehe Abbildung 16); auf Anwendungsebene sind HYPE und PUMP führend.

Abbildung 16: Institutionelle Investoren werden die Fundamentaldaten von Blockchains strenger prüfen

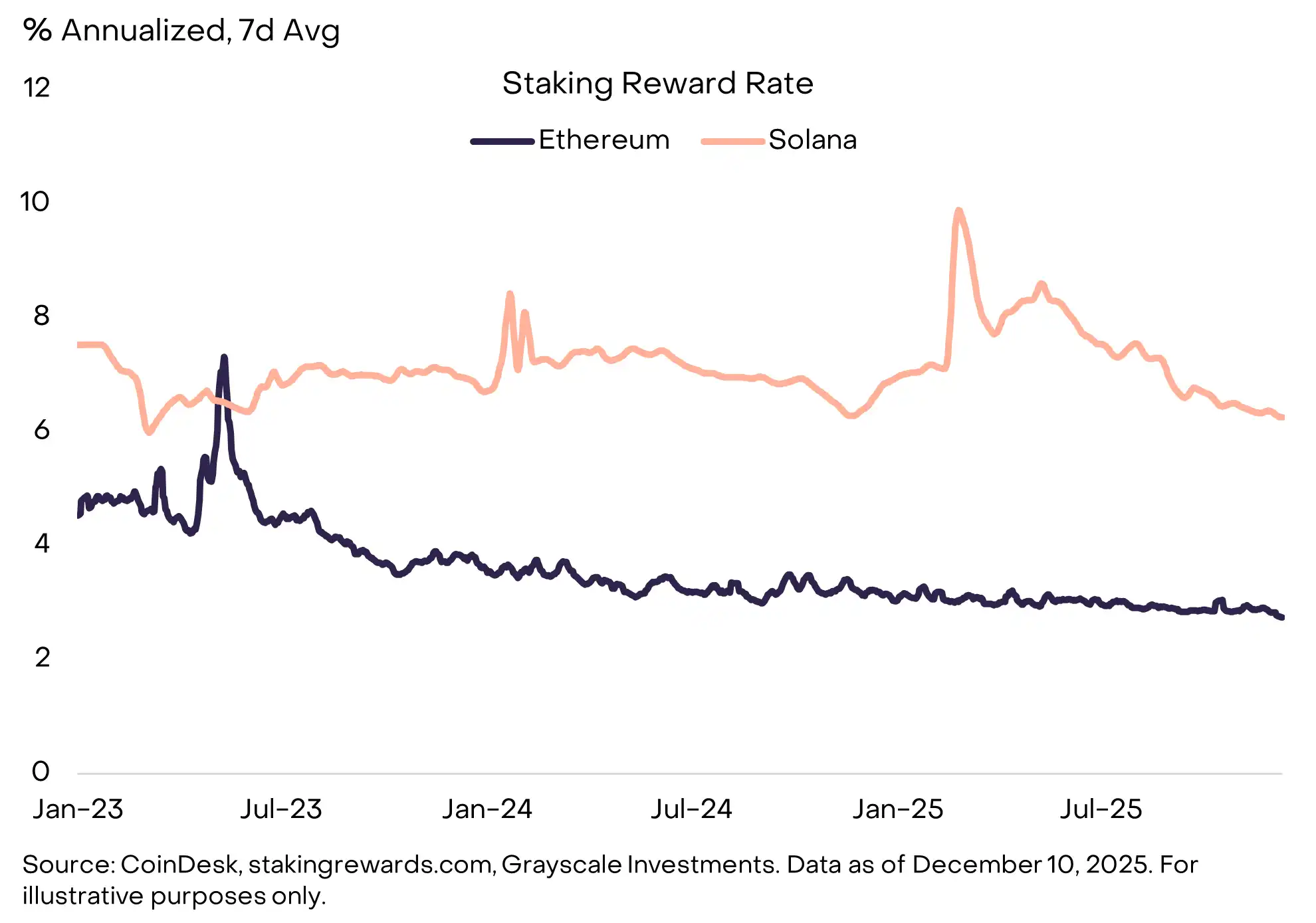

Thema 10: Investoren werden „standardmäßig“ Staking wählen

Relevante Krypto-Assets: LDO, JTO

US-Politikmacher haben 2025 zwei entscheidende Anpassungen beim Staking vorgenommen, die mehr Tokenholdern die Teilnahme ermöglichen:

(1) Die SEC hat klargestellt, dass Liquid Staking keine Wertpapiertransaktion darstellt;

(2) IRS und Finanzministerium haben bestätigt, dass Investment Trusts und ETPs digitale Vermögenswerte staken dürfen.

Die regulatorische Klarheit für Liquid Staking dürfte Lido und Jito direkt zugutekommen – sie sind die führenden Liquid-Staking-Protokolle im Ethereum- bzw. Solana-Ökosystem (nach TVL). Generell dürfte die Möglichkeit, Krypto-ETPs zu staken, das „Staking als Standard-Halteform“ für Proof-of-Stake-Token etablieren, die Staking-Quote erhöhen und die Staking-Renditen tendenziell senken (siehe Abbildung 17).

In einer Umgebung mit breiterer Staking-Adoption bieten ETPs eine bequeme Möglichkeit für Custodial Staking; On-Chain, nicht-custodiales Liquid Staking bleibt im DeFi-Ökosystem besonders kombinierbar. Wir erwarten, dass diese duale Struktur noch längere Zeit bestehen bleibt.

Abbildung 17: Proof-of-Stake-Token bieten inhärente Staking-Erträge

„Red Herrings“ 2026

Wir erwarten, dass die genannten Investmentthemen 2026 die Entwicklung des Kryptomarktes tatsächlich beeinflussen werden. Es gibt jedoch zwei Themen, die zwar viel diskutiert werden, aber unserer Meinung nach im kommenden Jahr keinen wesentlichen Einfluss auf die Marktentwicklung haben: das potenzielle Risiko von Quantencomputing für Kryptografie und die Entwicklung von Digital Asset Treasury Companies (DATs). Zu beiden Themen wird es viele Analysen geben, aber sie sind aus unserer Sicht keine entscheidenden Marktvariablen.

Zum Thema Quantencomputing

Mit dem Fortschritt des Quantencomputings werden die meisten Blockchains ihre kryptografischen Systeme aufrüsten müssen. Theoretisch könnten ausreichend leistungsfähige Quantencomputer private Schlüssel aus öffentlichen Schlüsseln ableiten, digitale Signaturen erzeugen und Nutzervermögen transferieren. Daher müssen Bitcoin, die meisten Blockchains und das gesamte kryptografiebasierte Wirtschaftssystem langfristig auf Post-Quantum-Kryptografie umstellen. Experten gehen jedoch davon aus, dass Quantencomputer, die Bitcoin-Kryptografie brechen können, frühestens nach 2030 verfügbar sein werden. Wir erwarten, dass Forschung und Vorbereitung zum Quantenrisiko 2026 zunehmen, dieses Thema aber kurzfristig kaum Einfluss auf die Preise haben wird.

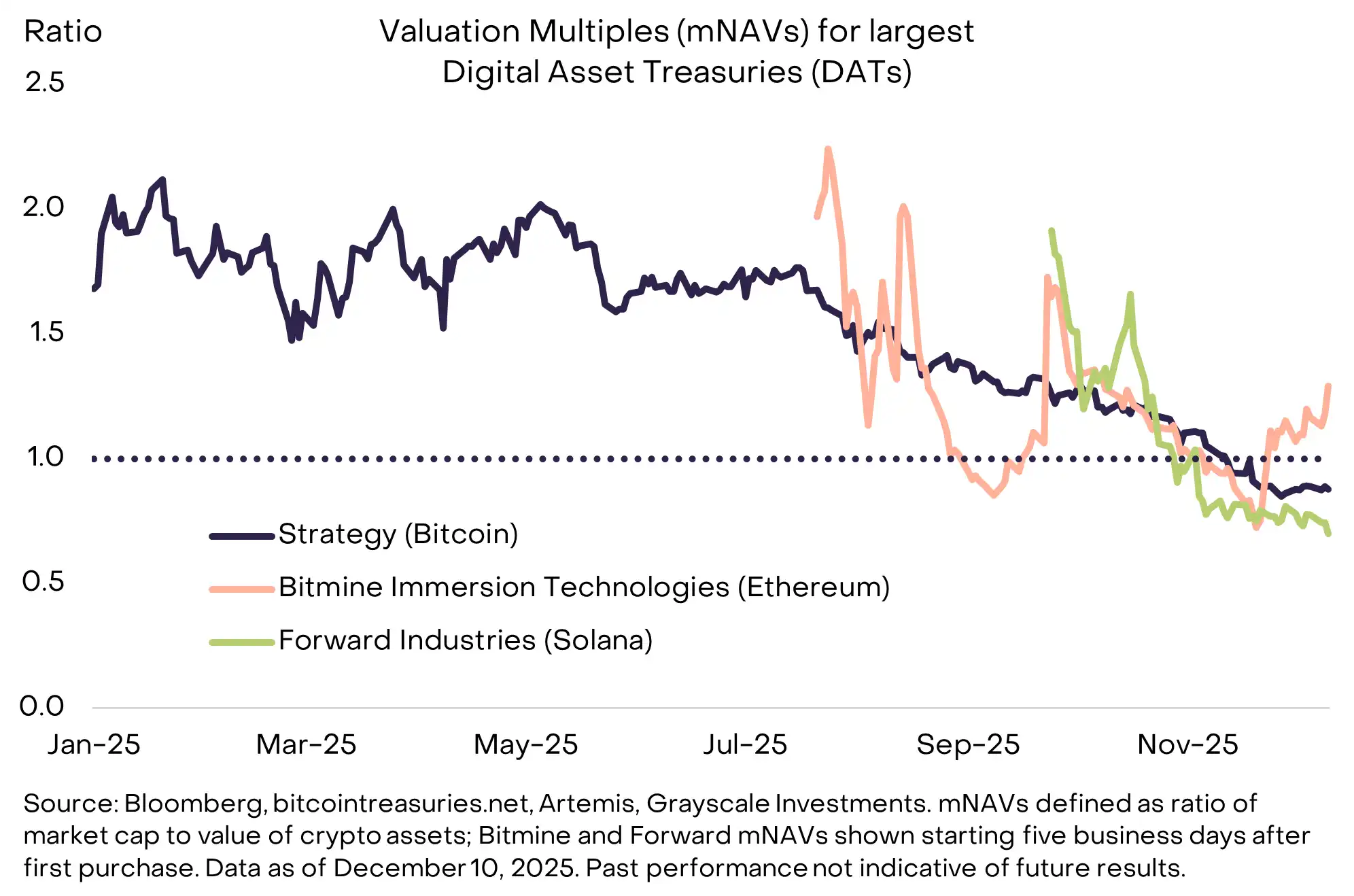

Zum Thema Digital Asset Treasury Companies (DATs)

Die von Michael Saylor initiierte Strategie, digitale Vermögenswerte in Unternehmensbilanzen aufzunehmen, inspirierte 2025 Dutzende Nachahmer. Nach unseren Schätzungen halten DATs derzeit 3,7 % des gesamten Bitcoin-Angebots, 4,6 % von Ethereum und 2,5 % von Solana. Seit dem Hochpunkt Mitte 2025 ist die Nachfrage nach diesen Instrumenten jedoch zurückgegangen: Die größte DAT notiert aktuell mit einem mNAV (Marktwert/Nettoinventarwert) nahe 1,0 (siehe Abbildung 18).

Die meisten DATs sind kaum oder gar nicht gehebelt, sodass sie bei fallenden Märkten kaum gezwungen sind, Assets zu verkaufen. Die größte DAT, Strategy, hat kürzlich einen US-Dollar-Reservefonds eingerichtet, um auch bei fallenden Bitcoin-Preisen weiterhin Dividenden auf Vorzugsaktien zahlen zu können. Wir erwarten, dass sich die meisten DATs wie geschlossene Fonds verhalten: Sie handeln mit Auf- oder Abschlägen zum NAV, liquidieren aber selten aktiv Assets.

Insgesamt dürften diese Instrumente langfristig Teil der Krypto-Investmentlandschaft bleiben, aber sie werden 2026 weder die Hauptquelle neuer Token-Nachfrage noch bedeutenden Verkaufsdruck darstellen.

Abbildung 18: DAT-Prämien haben sich stark angenähert, großflächige Assetverkäufe sind unwahrscheinlich

Fazit

Wir sind für die Aussichten digitaler Vermögenswerte 2026 optimistisch, getragen von zwei Kräften: der anhaltenden makroökonomischen Nachfrage nach alternativen Wertspeichern und der zunehmenden regulatorischen Klarheit. Das Schlüsselthema des kommenden Jahres dürfte die weitere Vertiefung der Verbindung zwischen Blockchain-Finanzierung und traditionellem Finanzwesen sowie der kontinuierliche Zufluss institutionellen Kapitals sein. Token, die institutionelle Akzeptanz finden, verfügen meist über klare Anwendungsfälle, nachhaltige Einnahmemodelle und Zugang zu regulierten Handelsplätzen und Anwendungen. Investoren werden zudem erleben, dass das Spektrum der über ETPs investierbaren Krypto-Assets weiter wächst und Staking, wo möglich, zum Standard wird.

Gleichzeitig erhöhen regulatorische Klarheit und Institutionalisierung die Eintrittshürden für den Mainstream-Erfolg. Krypto-Projekte, die an regulierten Börsen gelistet werden wollen, müssen neue Registrierungs- und Offenlegungspflichten erfüllen. Institutionelle Investoren werden Krypto-Assets ohne klaren Use Case eher ignorieren – auch wenn diese aktuell eine hohe Marktkapitalisierung haben. Das GENIUS-Gesetz unterscheidet auf rechtlicher Ebene klar zwischen regulierten Zahlungs-Stablecoins (mit entsprechenden Rechten und Pflichten im US-Recht) und anderen Stablecoins (ohne diese Rechte). Wir erwarten, dass das institutionelle Zeitalter von Krypto die Kluft zwischen Assets mit Zugang zu regulierten Kanälen und institutionellem Kapital und solchen ohne diesen Zugang weiter vergrößert.

Die Kryptoindustrie tritt in eine neue Ära ein – und nicht jeder Token wird den Übergang vom alten ins neue Zeitalter schaffen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Bitget integriert Monad und ermöglicht es den Nutzern, Monad-Assets direkt mit USDC zu handeln