Die Bewertung steigt auf 11 Milliarden – wie schafft es Kalshi, trotz regulatorischer Hürden rasant zu wachsen?

Während Kalshi in mehreren Bundesstaaten wegen angeblicher Glücksspieltätigkeiten verklagt und reguliert wird, steigen gleichzeitig das Handelsvolumen und die Bewertung des Unternehmens sprunghaft an und erreichen 11 Milliarden US-Dollar. Dies offenbart die strukturellen Widersprüche des rasanten Wachstums von Prognosemärkten im rechtlichen Graubereich der USA.

Originaltitel: „Zwischen Klagen von sieben Bundesstaaten und einer Finanzierungsbewertung von 11 Milliarden Dollar: Das Lied von Eis und Feuer des Prognosemarkt-Stars Kalshi“

Originalautor: Ethan, Odaily

Kürzlich wurde Kalshi durch eine Sammelklage, die beim Bezirksgericht des südlichen Bezirks von New York eingereicht wurde, erneut in einen regulatorischen Streit verwickelt.

Sieben Nutzer werfen der Plattform vor, Sport-bezogene Kontrakte ohne jegliche bundesstaatliche Glücksspiellizenz zu verkaufen und stellen die Marktstruktur infrage, die „die Nutzer im Wesentlichen gegen den Buchmacher wetten lässt“. Nur wenige Tage zuvor hatte das Gericht in Nevada gerade eine Schutzanordnung für Kalshi aufgehoben, wodurch das Unternehmen in diesem Bundesstaat jederzeit mit strafrechtlicher Verfolgung rechnen muss.

Die regulatorische Bewertung ist bereits deutlich strenger geworden. Die Nevada Gaming Control Board stellte fest, dass die Sport-„Event-Kontrakte“ von Kalshi im Wesentlichen nicht lizenzierte Glücksspielprodukte seien und daher keinen Schutz durch die CFTC (Commodity Futures Trading Commission) genießen sollten. Bundesrichter Andrew Gordon äußerte sich in der Anhörung noch deutlicher: „Vor Kalshi hätte niemand Sportwetten als Finanzprodukte betrachtet.“

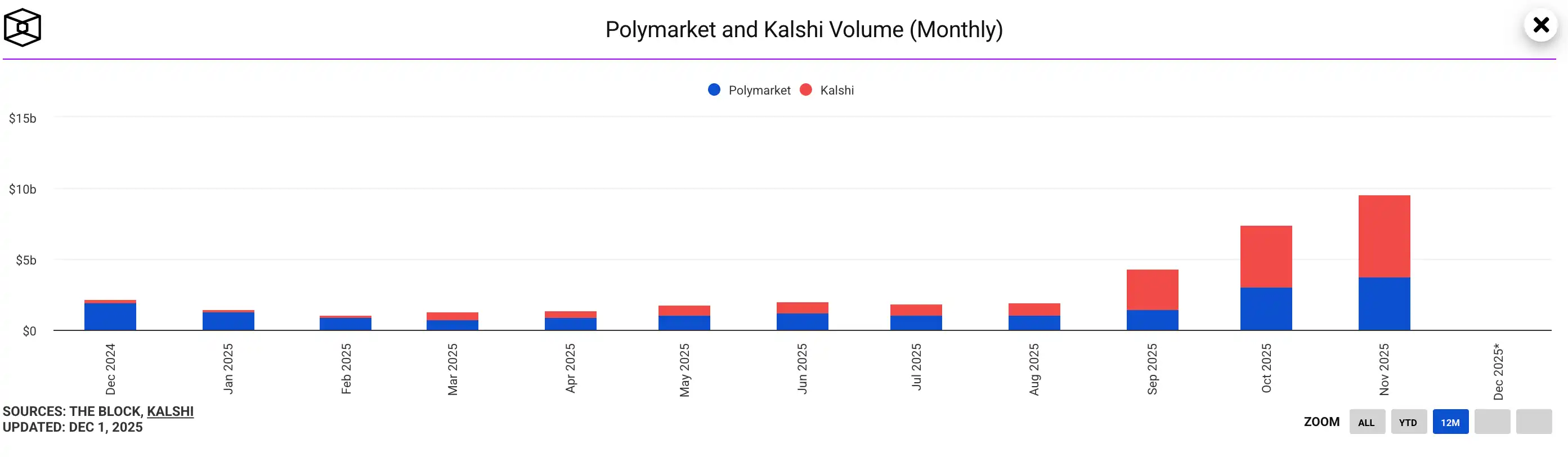

Was jedoch die meisten nicht erwartet hatten: Während sich der regulatorische Druck und die rechtlichen Maßnahmen verschärften, verzeichneten die Geschäftszahlen von Kalshi ein fast provokantes Wachstum – das Handelsvolumen erreichte immer neue Rekorde, und die jüngste Finanzierungsrunde bewertete das Unternehmen mit 11 Milliarden Dollar, womit Kalshi zum unangefochtenen Superstar im Prognosemarkt avancierte.

Der Kontrast zwischen der Euphorie des Kapitals und der Kälte der Regulierung bildet in diesem Moment ein spannungsgeladenes Bild: Warum zeigt ein Unternehmen, das von vielen als „illegal“ eingestuft wird, auf dem Markt eine nie dagewesene Vitalität? Dieser Artikel versucht, durch Urteilstexte und Handelsdaten die regulatorischen Widersprüche, die Vertrauenskrise und die gegenläufigen Wetten des Kapitals zu analysieren und die wahre Logik hinter diesem Milliardenmarkt im Zentrum des Sturms zu rekonstruieren.

Der Bruch der rechtlichen Identität: Wie wurde Kalshi von „konform“ zu „illegal“?

Wenn man zum Ursprung des Falls zurückkehrt, wird eine oft übersehene Frage deutlich: Kalshi war früher nicht „illegal“, sondern durfte plötzlich nicht mehr legal operieren. Dieser Wandel von „konform“ zu „illegal“ resultiert nicht aus einer Änderung des Geschäftsmodells, sondern aus einer Verschiebung der regulatorischen Bewertung – insbesondere bei der Kernfrage, ob Prognosemärkte als „Finanzderivate“ oder als „nicht lizenzierte Glücksspiele“ gelten.

Kalshi hat sich stets klar positioniert: Es handelt sich um einen bei der CFTC registrierten „Designated Contract Market“ (DCM), dessen Event-Kontrakte binäre Optionen mit „realwirtschaftlichem Zweck“ sind und daher ausschließlich unter Bundesaufsicht stehen sollten. In den letzten Jahren hat diese Argumentation tatsächlich Raum im US-Regulierungssystem gefunden, sodass Kalshi binäre Prognosekontrakte in Hunderten von Bereichen wie Wahlzyklen, Makroökonomie und Technologieereignissen anbieten und sich zum Branchenführer entwickeln konnte.

Die Regulierungsbehörden in Nevada akzeptieren diese Logik jedoch offensichtlich nicht, insbesondere seit Kalshi in den Sportbereich vorgedrungen ist. Sportwetten sind in den USA eines der am strengsten und lokalsten regulierten Felder, wobei jeder Bundesstaat eigene Systeme für Lizenzen, Steuern und Risikokontrolle hat. Mit anderen Worten: Sportwetten sind eine typische „rote Linie der Bundesstaaten“. Als Kalshi begann, Kontrakte zu Touchdown-Zeiten, Spielverläufen und anderen Sportereignissen anzubieten, betrachtete die Regulierungsbehörde von Nevada diese Produkte als prop bets, also typische Sportwetten, und nicht als Finanzderivate.

Das ist auch der Grund für die deutliche Kursänderung von Richter Gordon in der Anhörung. Er stellte fest, dass nach Kalshis Definition praktisch alles, was sich auf zukünftige Ereignisse und Geld bezieht, als Derivat verpackt werden könnte, was das Regulierungssystem aushebeln würde. Das Gericht stellte in seiner Entscheidung klar: Sportereignisse fallen nicht unter die Kategorie „excluded commodity“ im Rahmen des Commodity Exchange Act und unterliegen daher nicht der ausschließlichen Aufsicht der CFTC.

Infolgedessen hob das Gericht in Nevada Ende November nicht nur die Schutzanordnung für Kalshi offiziell auf, sondern stellte auch klar: Diese Sport-Event-Kontrakte sind im Wesentlichen Wettverträge und keine Derivate.

Diese Entscheidung setzt Kalshi in Nevada nicht nur dem doppelten Risiko straf- und zivilrechtlicher Verfolgung aus, sondern dient auch anderen Bundesstaaten als wichtiger rechtlicher Präzedenzfall. Inzwischen haben mindestens sechs Bundesstaaten in den USA Klagen zu den „regulatorischen Grenzen von Prognosemärkten“ eingereicht, wobei die Urteile zunehmend divergierende Zuständigkeiten aufzeigen:

· Bundesebene: Einige Bundesstaaten bestehen weiterhin auf dem Prinzip der Bundespriorität und fordern eine einheitliche Regulierung durch die CFTC;

· Glücksspiel-Lager: Mehr Bundesstaaten folgen dem Beispiel Nevadas und verlangen die Einbeziehung in das lokale Glücksspiel-Lizenzsystem;

· Gesetzgeber-Lager: Einige Bundesstaaten versuchen, durch Gesetzesänderungen die rechtlichen Grenzen von „Prognosemärkten“ neu zu definieren.

In dieser fragmentierten regulatorischen Landschaft ist Kalshis Legalität plötzlich nicht mehr einheitlich interpretierbar, sondern wird zum Opfer eines „Kampfes um die Auslegungshoheit“. Noch realistischer: Ohne Schutzanordnung droht Kalshi bei weiterer Tätigkeit in Nevada jederzeit strafrechtliche Verfolgung – daher der Eilantrag des Unternehmens auf Aussetzung der Vollstreckung.

Vom Derivat zum Glücksspiel, von der Bundes- zur Landesregulierung und weiter zu erbitterten Auseinandersetzungen zwischen Gerichten, Nutzern und der Branche tauchen unausweichliche Fragen auf: Was sind Prognosemärkte eigentlich? Ist ihre rechtliche Identität stabil? Können sie im bestehenden US-Regulierungssystem ihren Platz finden?

Während diese Identitätsfrage noch ungelöst ist, sieht sich Kalshi mit einer noch heikleren zweiten Herausforderung konfrontiert – dem Misstrauen der eigenen Nutzer.

Warum klagen sogar die Nutzer? Streit um das Market-Making, Vorwürfe des Gegenwettens und der Schatten des „Buchmachers“

Wenn der regulatorische Konflikt nur institutionelle Lücken offenlegt, trifft die Sammelklage der Nutzer direkt das Vertrauensfundament der Handelsplattform.

Am 28. November reichten sieben Kalshi-Nutzer über die bekannte US-Kanzlei Lieff Cabraser Heimann & Bernstein eine Sammelklage ein. Die beiden Kernvorwürfe sind zwar einfach, aber potenziell fatal und zielen darauf ab, das Bild von Kalshi grundlegend zu verändern:

Erstens, Vorwurf des illegalen Betriebs: Die Kläger argumentieren, dass Kalshi ohne jegliche bundesstaatliche Glücksspiellizenz irreführend wirbt und faktisch „Sportwetten“ anbietet.

Zweitens, Richter und Spieler zugleich: Die Kläger werfen Kalshis verbundenem Market Maker vor, nicht nur als Liquiditätsanbieter zu agieren, sondern tatsächlich als „Buchmacher“ der Plattform aufzutreten, sodass Nutzer unwissentlich gegen einen professionellen, informations- oder kapitalstarken Kontrahenten wetten.

Mit anderen Worten: Die Nutzer kritisieren nicht die Prognosekontrakte selbst, sondern die Transparenz und Fairness des Handelsmechanismus. Die aufrührerische Aussage in der Klageschrift verbreitete sich schnell in der Branche: „Wenn Verbraucher auf Kalshi wetten, treten sie nicht dem Markt, sondern dem Buchmacher gegenüber.“

Diese Aussage ist so schlagkräftig, weil sie die „Identitätsverteidigung“ des Prognosemarktes punktgenau durchbricht. Plattformen wie Kalshi betonen stets, neutrale Vermittler und Preisfindungsmärkte zu sein, nicht aber Buchmacher, die gegen die Nutzer wetten. Sobald jedoch der Vorwurf „Plattform beteiligt sich an der Preisbildung und profitiert davon“ rechtlich Bestand hat, bricht diese Grenze auf juristischer und moralischer Ebene sofort zusammen.

Kalshis Mitgründerin Luana Lopes Lara reagierte prompt und bezeichnete die Klage als „grundlegendes Missverständnis der Mechanismen von Derivatemärkten“. Ihre Verteidigung entspricht den Gepflogenheiten der Finanzmärkte:

· Wie andere Finanzhandelsplattformen erlaubt Kalshi mehreren Market Makern, konkurrierend Liquidität bereitzustellen;

· Verbundene Market Maker erhalten keinerlei interne Vorteile;

· In der Anfangsphase ist die Bereitstellung von Liquidität durch verbundene Unternehmen „branchenüblich“.

In traditionellen Finanz- oder etablierten Kryptomärkten (wie Binance oder Coinbase) ist das Nebeneinander von „Market Maker“ und „Eigenhandel“ vielleicht ein offenes Branchengeheimnis. Doch im grauen, aufstrebenden Feld der Prognosemärkte sind Nutzerstruktur und -verständnis völlig anders. Wenn Privatanleger auf hochprofitable Gegner, undurchdringliche Orderwände oder sich blitzschnell ändernde Märkte treffen, interpretieren sie dies selten als „effiziente Preisbildung“, sondern eher als „Buchmacher-Manipulation“.

Die größte Gefahr dieser Klage liegt darin, dass sie mit den regulatorischen Maßnahmen Nevadas eine tödliche narrative Resonanz bildet. Die Regulierungsbehörden nennen es unlizenziertes Glücksspiel, die Nutzer ein Casino mit Buchmacher. Zusammen genommen steht Kalshi nicht mehr nur vor Compliance-Risiken, sondern vor kaum umkehrbaren Reputationsrisiken.

Im Finanzwesen ist „Market Making“ eigentlich neutrale Infrastruktur; im Kontext der Prognosemärkte wird es jedoch schnell als „Manipulation“ und „Abzocke“ gebrandmarkt. Wenn „Kalshi ist nicht der offene Markt, als der es sich ausgibt“ zum Konsens wird, sind Legalität und Geschäftsethik gleichermaßen ruiniert.

Ironischerweise hat die doppelte Krise aus Recht und Vertrauen Kalshis Wachstumskurve nicht gebrochen. Nach der Klage stiegen die Handelsvolumina in den Bereichen Sport und Politik sogar weiter an. Dieses paradoxe Phänomen offenbart den tiefsten Widerspruch des Prognosemarktes: Angesichts extremer Spekulationslust scheint es den Nutzern egal zu sein, ob sie auf einer „Handelsplattform“ oder in einem „Casino“ sind – solange die Märkte laufen, fließt das Kapital.

Warum wird Kalshi umso beliebter, je tiefer es im „Compliance-Sumpf“ steckt?

Trotz der Angriffe durch Regulierungsbehörden mehrerer Bundesstaaten, negativer Gerichtsurteile und Sammelklagen auf Nutzerseite legt Kalshi in der Krise beeindruckende Zahlen vor: Das Handelsvolumen der Plattform steigt dank Sport- und Politikkontrakten exponentiell, gleichzeitig wurde eine von Sequoia Capital angeführte Finanzierungsrunde über 1 Milliarde Dollar abgeschlossen, wodurch die Bewertung auf 11 Milliarden Dollar stieg. Diese Koexistenz von „regulatorischem Winter“ und „Marktsommer“ scheint unlogisch, offenbart aber die strukturellen Merkmale dieses neuen Sektors. Kalshis explosionsartiges Wachstum ist kein Zufall, sondern das Ergebnis des Zusammenspiels von vier Marktlogiken.

1. Psychologisches Spiel: Der „Regulierungs-Countdown“ löst einen Run-Effekt aus

Die regulatorische Unsicherheit hat die Nutzer nicht abgeschreckt, sondern vielmehr eine Art „Endzeit-Party“-Euphorie ausgelöst. Mit der Aufhebung der Schutzanordnung in Nevada wurde der Öffentlichkeit klar, dass die Grenze zwischen Prognosemarkt und traditionellem Glücksspiel verschwimmt. Die Erwartung einer „baldigen regulatorischen Verschärfung“ erzeugt auf Nutzerseite ein Gefühl der Verknappung: Trader wollen noch vor Schließung des Zeitfensters einsteigen. Für spekulatives Kapital gilt: Je unklarer die Regeln, desto größer das potenzielle Arbitragefenster. Kalshi profitiert tatsächlich von einem „Regulierungsrisikoaufschlag“ als Traffic-Bonus.

2. Kapitalstimme: Wette auf das „institutionelle Dividenden-Endspiel“

Aus Sicht von Top-Investoren wie Sequoia ist der aktuelle Rechtsstreit nur ein Wachstumsschmerz der Branche, kein Endpunkt. Die Logik des Kapitals ist klar: Prognosemärkte sind nicht nur ein Ersatz für Glücksspiel, sondern ein Teil der zukünftigen Finanzinfrastruktur. Laut einem Bericht von Certuity wird der Markt bis 2035 auf 95,5 Milliarden Dollar wachsen, mit einer jährlichen Wachstumsrate von fast 47%. Für institutionelle Investoren beweist der Gegenwind, dass Kalshi ein Spitzenreiter ist. Das Kapital setzt auf eine Umkehr: Prognosemärkte werden letztlich reguliert, und die überlebenden Top-Plattformen werden enorme institutionelle Dividenden genießen. Die hohe Bewertung ist eine Wette auf das Zeitfenster „Regulierung ist noch nicht festgelegt, aber die Nachfrage ist unumkehrbar“.

3. Wettbewerbsstruktur: Liquiditätsabsorption durch das Ausscheiden der Konkurrenz

Der sprunghafte Anstieg des Handelsvolumens bei Kalshi ist größtenteils auf das Ausscheiden von Wettbewerbern zurückzuführen. Nachdem Crypto.com und Robinhood während der Berufungsverfahren ihre entsprechenden Dienste eingestellt haben, entstand auf der Angebotsseite der regulierten Prognosemärkte in den USA ein großes Vakuum. Bei weiterhin wachsender Nachfrage (insbesondere während Wahl- und Sportsaisons) musste die Marktliquidität neue Wege finden. Als letzte offene Plattform in diesem Bereich absorbierte Kalshi die enorme Abwanderung von Wettbewerbern. Dieser „Survivor takes all“-Effekt machte Kalshi kurzfristig zum liquidesten und breitesten Pool auf dem US-Markt und verstärkte den Matthäus-Effekt weiter.

4. Wesentliche Nachfrage: Paradigmenwechsel von „Spekulation“ zu „Risikomanagement“

Schließlich, und das ist der wichtigste Punkt: Der Hauptantrieb der Nutzer für die Teilnahme an Prognosemärkten ist nicht mehr nur Spekulation. In Zeiten zunehmender makroökonomischer Volatilität steigt der Bedarf an Risikopreisbildung für Ereignisse wie Zinsentscheidungen, Wahlausgänge und geopolitische Entwicklungen stark an. Traditionelle Finanzderivate können diese nicht standardisierten Ereignisse kaum abdecken, Prognosemärkte füllen diese Lücke jedoch perfekt. Für professionelle Trader sind sie ein Hedging-Instrument, für normale Nutzer ein hochfrequenter Zugang zu öffentlichen Ereignissen. Diese auf „das Ereignis selbst“ bezogene Handelsnachfrage ist äußerst robust und verschwindet nicht durch ein einzelnes regulatorisches Verbot eines Bundesstaates. Im Gegenteil, die durch regulatorische Kontroversen ausgelöste hohe Aufmerksamkeit hat Prognosemärkte aus einer Nische ins Zentrum der öffentlichen Debatte katapultiert.

Zusammengefasst: Kalshis Wachstum gegen den Trend ist nicht, weil „je illegaler, desto attraktiver“, sondern das Ergebnis der Kombination aus starker Nachfrageseite, langfristigen Kapitalwetten und Angebotsvakuum durch den Wettbewerb.

Kalshi befindet sich derzeit in einem historischen Moment voller Spannung: Auf rechtlicher Ebene erlebt das Unternehmen seine dunkelste Stunde, während es auf der Geschäftsebene das größte Wachstum verzeichnet. Vielleicht ist dies das „Erwachsenwerden“ jeder disruptiven Finanzinnovation – bevor das Regulierungssystem logisch konsistent ist, hat der Markt bereits mit echtem Geld abgestimmt.

Fazit: Die Zukunft der Prognosemärkte wird am Beispiel von Kalshi vorweggenommen

Das aktuelle Epizentrum um Kalshi ist keineswegs nur eine Compliance-Krise eines Start-ups, sondern ein vorzeitig ausgelöster systemischer Konflikt. In einer extrem verdichteten und intensiven Weise zwingt es das US-Finanzsystem, sich der lange aufgeschobenen Kernfrage zu stellen: Wie sollen Prognosemärkte als neue Finanzinfrastruktur definiert, reguliert und überhaupt zugelassen werden?

Es bewegt sich am Rand von Wertpapier und Glücksspiel – mit der Preisfindungsfunktion der Finanzmärkte und dem Unterhaltungswert für die breite Masse; es erfüllt sowohl den ernsthaften Bedarf an Absicherung realer Risiken als auch die leidenschaftliche Spekulation. Genau diese „hybride Identität“ führt dazu, dass CFTC, staatliche Vollzugsbehörden, Justizsystem und Marktteilnehmer in einen vierdimensionalen Zielkonflikt geraten.

In diesem Sinne ist Kalshis Schicksal kein zufälliger „Unfall“, sondern der unvermeidliche „Ursprung“ der gesamten Branche.

Von Nevada bis Massachusetts werden die regulatorischen Grenzen der Prognosemärkte Bundesstaat für Bundesstaat neu gezogen; von der politischen Unsicherheit der CFTC bis zu den widersprüchlichen Urteilen der lokalen Gerichte zeigt das Bundesrecht seine Unsicherheit gegenüber neuen Phänomenen; und von Nutzerklagen bis zu heftigen Debatten in der Öffentlichkeit wird die Branche zunehmend kritisch betrachtet – ist sie ein transparenter „Orakel“-Dienst oder ein „digitales Casino“ im Finanzgewand?

Diese starke Unsicherheit wirkt zwar gefährlich, ist aber gerade der Beweis für die explosive Kraft der Branche. Rückblickend auf die letzten zwanzig Jahre – von elektronischen Zahlungen über Krypto-Assets bis hin zu Internet-Brokern und DeFi – hat jeder systemische Konflikt an den Rändern des Finanzsystems letztlich die grundlegende Logik neu geordnet und neue Regulierungsparadigmen hervorgebracht. Prognosemärkte treten nun in denselben Zyklus ein, nur mit viel schnellerer Entwicklung.

Am Scheideweg der Zukunft lassen sich mindestens drei unumkehrbare Trends feststellen:

Erstens, der Kampf um die Legalität wird zum „langen Krieg“. Da bereits mindestens sechs Bundesstaaten völlig unterschiedliche Rechtsauffassungen vertreten, dürfte der Streit um die Zuständigkeit bis zum Supreme Court eskalieren. Einzelne Urteile werden nicht entscheidend sein, regulatorische Fragmentierung bleibt die Norm.

Zweitens, Prognosemärkte entwickeln sich von der „Nischen-Spielerei“ zur „Infrastruktur“. Ob als monetäres Abstimmungsinstrument zur Absicherung politischer Risiken oder zur Quantifizierung gesellschaftlicher Erwartungen an makroökonomische Ereignisse – Prognosemärkte werden zum unverzichtbaren „Risikopreisanker“ der realen Welt.

Drittens, das Endspiel der Branche wird von mehreren Kräften dynamisch geformt. Die endgültige Form der Prognosemärkte wird nicht durch den Willen eines einzelnen Regulators bestimmt, sondern durch das Zusammenspiel von Marktnachfrage, Kapital, politischer Auseinandersetzung und Rechtsprechung.

Deshalb ist Kalshis Erfolg oder Scheitern vielleicht nicht mehr der einzige Fokus, sondern eher der erste Riss im Vorhang. Kurzfristig werden zwei entscheidende Rechtsdokumente am 8. und 12. Dezember darüber entscheiden, ob Kalshi die aktuelle Regulierungswelle überlebt; langfristig werden diese beiden Tage zum ersten Wendepunkt auf dem Milliardenmarkt der Prognosemärkte.

Die Zukunft der Prognosemärkte wird nicht von einem einzelnen Urteil geschrieben, aber ihre Richtung wird sich an einem entscheidenden Punkt ändern. Und dieser Punkt kommt durch Kalshi früher als erwartet.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Bitcoin (BTC/USD) Preisalarm: Bitcoin durchbricht wichtigen Widerstand – Nächstes Ziel 100.000 $?

Bitcoins stärkster Handelstag seit Mai deutet auf eine mögliche Rallye bis zu 107.000 US-Dollar hin

Kann der BNB-Preis im Dezember wieder die 1.000-Dollar-Marke erreichen?

Im Trend

Mehr【Bitpush Daily News Selection】Trump deutet aktiv an, dass Hassett der nächste Vorsitzende der US-Notenbank werden könnte; Bloomberg: Strategy könnte in Zukunft Bitcoin-Kreditdienstleistungen in Betracht ziehen; Strategy CEO: Strategy richtet durch Aktienverkauf einen Reservefonds von 1,4 Milliarden US-Dollar ein, um den Verkaufsdruck auf Bitcoin zu mildern; Sony könnte einen US-Dollar-Stablecoin für Zahlungen im Gaming- und Anime-Ökosystem einführen

Bitcoin (BTC/USD) Preisalarm: Bitcoin durchbricht wichtigen Widerstand – Nächstes Ziel 100.000 $?