Der „Singularitätsmoment“ von Perp DEX: Warum schafft es Hyperliquid, die Tür zu On-Chain-Derivaten aufzustoßen?

Die Geschichte von Perp DEX ist noch lange nicht vorbei – Hyperliquid könnte erst der Anfang sein.

„Derivate sind der Heilige Gral von DeFi“ – dass On-Chain-perp-Protokolle das Ticket für die zweite Halbzeit von DeFi sind, darüber herrschte bereits 2020 Marktkonsens.

Die Realität ist jedoch, dass perp DEXs in den letzten fünf Jahren, sei es aufgrund von Performance oder Kosten, stets schwierige Kompromisse zwischen „Performance“ und „Dezentralisierung“ eingehen mussten. Das von GMX repräsentierte AMM-Modell ermöglichte zwar erlaubnisfreien Handel, konnte aber bei Handelsgeschwindigkeit, Slippage und Tiefe nie mit CEXs konkurrieren.

Erst mit dem Aufkommen von Hyperliquid, das dank seiner einzigartigen On-Chain-Orderbuch-Architektur auf einer vollständig selbstverwalteten Blockchain ein CEX-ähnliches, reibungsloses Erlebnis bietet, wurde ein Durchbruch erzielt. Der kürzlich verabschiedete HIP-3-Vorschlag hat zudem die Mauern zwischen Crypto und TradFi eingerissen und eröffnet unbegrenzte Möglichkeiten für den Handel mit weiteren Assets auf der Blockchain.

In diesem Artikel werden wir die Funktionsweise und Einnahmequellen von Hyperliquid detailliert analysieren, potenzielle Risiken objektiv beleuchten und diskutieren, welche revolutionären Variablen es für den DeFi-Derivatemarkt mit sich bringt.

Der Kreislauf der perp DEX-Branche

Leverage ist das zentrale Primitive der Finanzwelt. In ausgereiften Finanzmärkten übertreffen Derivate den Spotmarkt in Bezug auf Liquidität, Kapitalvolumen und Handelsvolumen bei Weitem. Schließlich kann durch Margin- und Leverage-Mechanismen mit begrenztem Kapital ein viel größerer Markt bewegt werden, um vielfältige Bedürfnisse wie Hedging, Spekulation oder Ertragsmanagement zu erfüllen.

Auch in der Crypto-Welt, zumindest im CEX-Bereich, hat sich diese Regel bestätigt. Bereits 2020 begannen Derivate wie Futures auf CEXs, den Spotmarkt zu verdrängen und wurden nach und nach zum dominierenden Marktsegment.

Laut Coinglass-Daten erreichten die täglichen Handelsvolumina der führenden CEX-Futures in den letzten 24 Stunden jeweils mehrere zehn Milliarden US-Dollar, wobei Binance sogar die 130 Milliarden US-Dollar überschritt.

Quelle: Coinglass

Im Vergleich dazu war der Weg der On-Chain-perp DEXs ein fünfjähriger, steiniger Pfad. dYdX versuchte sich mit einem On-Chain-Orderbuch an einem CEX-ähnlichen Erlebnis, kämpfte aber mit dem Balanceakt zwischen Performance und Dezentralisierung. Das von GMX repräsentierte AMM-Modell ermöglichte zwar erlaubnisfreien Handel, blieb aber bei Geschwindigkeit, Slippage und Tiefe weiterhin deutlich hinter CEXs zurück.

Tatsächlich führte der plötzliche Zusammenbruch von FTX Anfang November 2022 kurzfristig zu einem sprunghaften Anstieg von Handelsvolumen und neuen Nutzern bei On-Chain-Derivateprotokollen wie GMX und dYdX. Doch aufgrund des Marktumfelds, der On-Chain-Performance, der Markttiefe und der Vielfalt der Handelsprodukte kehrte schnell wieder Ruhe in die Branche ein.

Fakt ist: Sobald Nutzer feststellen, dass sie beim On-Chain-Handel denselben Liquidationsrisiken ausgesetzt sind, aber nicht die CEX-typische Liquidität und das Nutzererlebnis erhalten, sinkt die Bereitschaft zum Wechsel auf null.

Das Kernproblem ist also nicht, ob es einen Bedarf für On-Chain-Derivate gibt, sondern dass es bislang an einer Produktform mangelte, die sowohl einen nicht ersetzbaren Mehrwert gegenüber CEXs bietet als auch das Performance-Problem löst.

Die Marktlücke ist klar: DeFi braucht ein perp DEX-Protokoll, das wirklich ein CEX-ähnliches Erlebnis bietet.

Vor diesem Hintergrund bringt Hyperliquid neue Variablen in die Branche. Weniger bekannt ist, dass Hyperliquid zwar erst dieses Jahr größere Aufmerksamkeit erlangte, aber tatsächlich bereits 2023 gestartet wurde und sich in den letzten zwei Jahren stetig weiterentwickelt und aufgebaut hat.

Ist Hyperliquid die ultimative Form eines „On-Chain CEX“?

Angesichts des langjährigen Dilemmas „Performance vs. Dezentralisierung“ im perp DEX-Sektor verfolgt Hyperliquid ein klares Ziel: das CEX-typische, reibungslose Erlebnis direkt On-Chain zu replizieren.

Dafür wählte Hyperliquid einen radikalen Ansatz: Es verlässt sich nicht auf die Performance bestehender Public Blockchains, sondern baut auf Basis des Arbitrum Orbit-Stacks eine eigene L1-Application-Chain und integriert darauf ein vollständig On-Chain laufendes Orderbuch und Matching Engine.

Das bedeutet: Von der Orderaufgabe über das Matching bis zur Abwicklung findet jeder Schritt transparent On-Chain statt – und das bei Millisekunden-Geschwindigkeit. Aus architektonischer Sicht ist Hyperliquid damit eher eine „vollständig On-Chain“-Version von dYdX, die keinerlei Off-Chain-Matching mehr benötigt und direkt auf die ultimative Form eines „On-Chain CEX“ abzielt.

Die Wirkung dieses radikalen Ansatzes ist sofort spürbar.

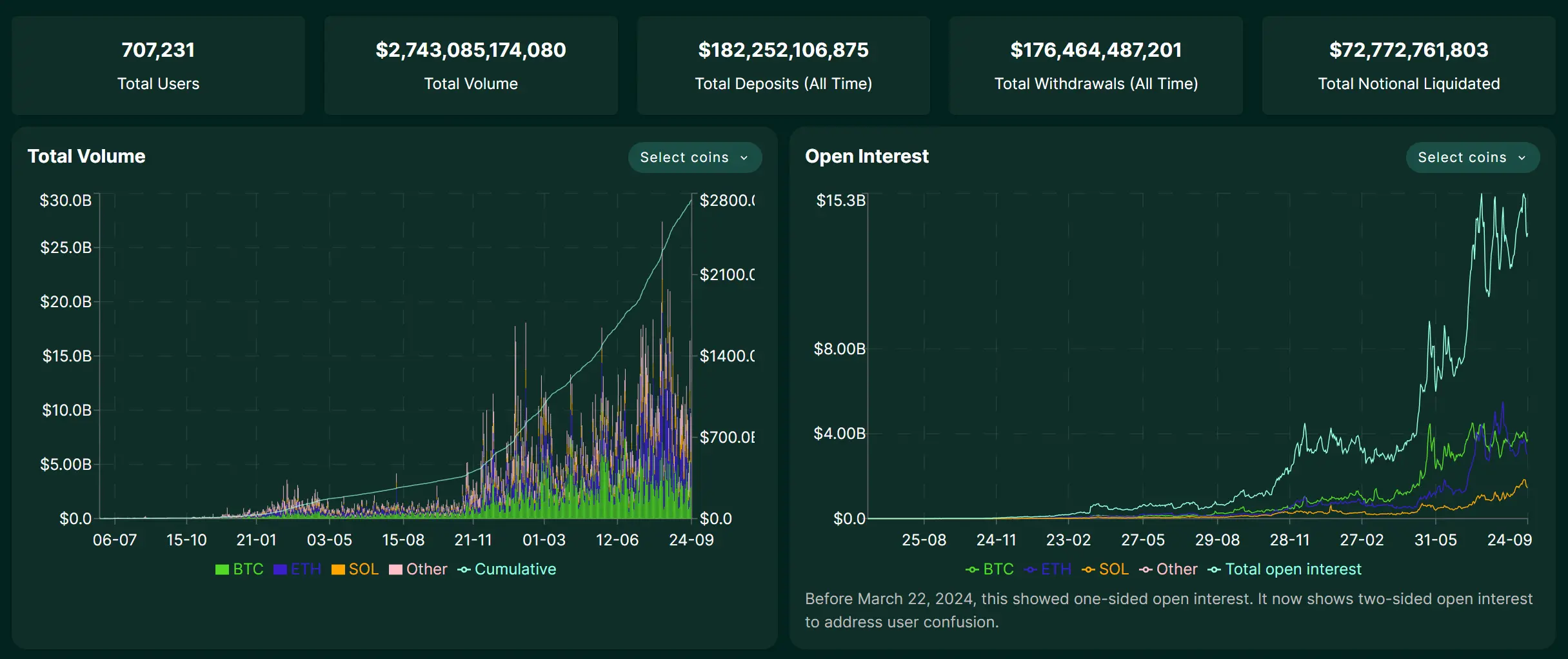

Seit Anfang des Jahres steigt das tägliche Handelsvolumen von Hyperliquid kontinuierlich an und erreichte zeitweise 20 Milliarden US-Dollar. Bis zum 25. September 2025 lag das kumulierte Gesamtvolumen bereits bei über 2,7 Billionen US-Dollar. Die Einnahmen übertreffen damit sogar die meisten zweitklassigen CEXs – ein klarer Beweis dafür, dass es an On-Chain-Derivaten nicht an Nachfrage, sondern an passenden DeFi-Produkten mangelte.

Quelle: Hyperliquid

Natürlich hat dieses starke Wachstum auch schnell eine Sogwirkung auf das Ökosystem entfaltet. Die jüngste Bieterschlacht um die USDH-Emissionsrechte auf Hyperliquid zog Schwergewichte wie Circle, Paxos und Frax Finance an (siehe auch: „Von HyperLiquids USDH als heiß begehrtes Asset: Wo liegt der Dreh- und Angelpunkt für DeFi-Stablecoins?“) – ein Paradebeispiel.

Doch das reine Kopieren des CEX-Erlebnisses ist für Hyperliquid nicht das Endziel. Der kürzlich verabschiedete HIP-3-Vorschlag führte ein erlaubnisfreies, von Entwicklern bereitgestelltes Perpetual-Market-Modell in die Kerninfrastruktur ein. Zuvor konnte nur das Kernteam Trading-Paare listen, jetzt kann jeder Nutzer, der 1 Million HYPE staked, seinen eigenen Markt On-Chain deployen.

Kurz gesagt: HIP-3 erlaubt es, auf Hyperliquid ohne Erlaubnis Derivatemärkte für beliebige Assets zu erstellen und zu listen. Das durchbricht die bisherige Beschränkung von Perp DEXs auf Mainstream-Kryptowährungen. Im Rahmen von HIP-3 könnten wir auf Hyperliquid künftig etwa Folgendes sehen:

- Aktienmärkte: Handel mit Top-Assets globaler Finanzmärkte wie Tesla (TSLA), Apple (AAPL) usw.;

- Rohstoffe und Devisen: Handel mit Gold (XAU), Silber (XAG) oder Euro/US-Dollar (EUR/USD) und anderen traditionellen Finanzprodukten;

- Prediction Markets: Wetten auf verschiedene Ereignisse, z. B. „Wird die Fed beim nächsten Mal die Zinsen senken?“ oder „Floor-Preis eines bestimmten Blue-Chip-NFTs“ usw.;

Das wird die Asset-Kategorien und die potenzielle Nutzerbasis von Hyperliquid erheblich erweitern und die Grenzen zwischen DeFi und TradFi verwischen. Anders gesagt: Es ermöglicht jedem Nutzer weltweit, auf dezentrale, erlaubnisfreie Weise Zugang zu Kern-Assets und Finanzinnovationen der traditionellen Welt zu erhalten.

Was ist die Kehrseite der Medaille?

So spannend die hohe Performance und das innovative Modell von Hyperliquid auch sind, so gibt es doch nicht zu vernachlässigende Risiken – insbesondere, da das System noch keinen echten „Stresstest“ durch eine große Krise erlebt hat.

Das Cross-Chain-Bridge-Problem steht an erster Stelle und ist das meistdiskutierte Thema in der Community. Hyperliquid verbindet sich über eine von 3/4 Multisig kontrollierte Bridge mit dem Mainnet – ein zentraler Vertrauensknoten. Sollten diese Signaturen durch Zufall (z. B. Verlust von Private Keys) oder böswillig (z. B. Kollusion) kompromittiert werden, wäre die Sicherheit aller Nutzer-Assets in der Bridge direkt bedroht.

Hinzu kommt das Risiko der Treasury-Strategie, denn die Erträge des HLP-Treasury sind nicht garantiert. Wenn Market-Maker-Strategien unter bestimmten Marktbedingungen Verluste erleiden, sinkt auch das eingezahlte Kapital. Nutzer müssen also neben der Aussicht auf hohe Renditen auch das Risiko eines Strategieausfalls tragen.

Als On-Chain-Protokoll ist Hyperliquid zudem klassischen DeFi-Risiken wie Smart-Contract-Bugs, Orakel-Fehlpreisen und Liquidationen bei Leverage-Trades ausgesetzt. Tatsächlich kam es in den letzten Monaten mehrfach zu extremen Liquidationen, weil die Preise von Small-Cap-Coins manipuliert wurden – ein Zeichen dafür, dass das Risiko- und Marktüberwachungssystem noch verbessert werden muss.

Und objektiv betrachtet gibt es noch einen weiteren Punkt, der oft nicht offen diskutiert wird: Als schnell wachsendes Protokoll hat Hyperliquid bislang weder eine große Compliance-Prüfung noch einen schwerwiegenden Sicherheitsvorfall durchlaufen. In Phasen schnellen Wachstums werden Risiken oft vom Glanz des Erfolgs überdeckt.

Insgesamt ist die Geschichte der perp DEXs noch lange nicht zu Ende.

Hyperliquid ist erst der Anfang. Sein rasanter Aufstieg beweist die reale Nachfrage nach On-Chain-Derivaten und zeigt, dass Performance-Engpässe durch innovative Architektur überwunden werden können. HIP-3 erweitert die Vorstellungskraft auf Aktien, Gold, Devisen und sogar Prediction Markets – und verwischt erstmals wirklich die Grenze zwischen DeFi und TradFi.

Auch wenn hohe Renditen immer mit hohen Risiken einhergehen, wird die Attraktivität des DeFi-Derivatemarktes aus makroökonomischer Sicht nicht durch das Risiko eines einzelnen Projekts geschmälert. Es ist gut möglich, dass künftig neue Projekte wie Hyperliquid oder Aster als nächste Generation der On-Chain-Derivateprotokolle auftreten. Solange wir an das Potenzial und die Faszination des DeFi-Ökosystems und des Derivatemarktes glauben, sollten wir solchen „Seed“-Projekten genügend Aufmerksamkeit schenken.

Vielleicht werden wir in einigen Jahren zurückblicken und erkennen, dass dies eine ganz neue historische Chance war.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.