Token-Deflationsexperiment: Hyperliquid und Pump.fun setzen auf eine Apple-ähnliche Wette

Der Autor Prathik Desai weist darauf hin, dass zwei Haupt-"Einnahmemotoren" der Kryptoindustrie – die Perpetual Contract-Börse Hyperliquid und die Meme-Coin-Emissionsplattform Pump.fun – eine Strategie ähnlich dem groß angelegten Aktienrückkauf von Apple anwenden. Sie verwenden mit erstaunlicher Geschwindigkeit nahezu ihr gesamtes Einkommen für den Rückkauf ihrer eigenen Token, mit dem Ziel, Krypto-Token in Finanzprodukte mit einer Art "Stellvertreter-Eigentümerbeteiligung" zu verwandeln.

Originalautor: Prathik Desai

Übersetzung: Saoirse, Foresight News

Vor sieben Jahren vollbrachte Apple eine finanzielle Meisterleistung, deren Einfluss sogar die berühmtesten Produkte des Unternehmens übertraf. Im April 2017 eröffnete Apple seinen 5 Milliarden Dollar teuren „Apple Park“-Campus in Cupertino, Kalifornien; ein Jahr später, im Mai 2018, kündigte das Unternehmen ein Aktienrückkaufprogramm im Wert von 100 Milliarden Dollar an – eine Summe, die das Zwanzigfache der Investition in den 360 Hektar großen, als „Raumschiff“ bekannten Hauptsitz ausmacht. Damit sendete Apple eine klare Botschaft an die Welt: Neben dem iPhone gibt es noch ein weiteres Produkt, das mindestens ebenso wichtig ist (wenn nicht sogar wichtiger) als das iPhone.

Dies war das damals größte Aktienrückkaufprogramm der Welt und Teil eines zehnjährigen Rückkaufbooms von Apple – in dieser Zeit gab Apple insgesamt mehr als 725 Milliarden Dollar für den Rückkauf eigener Aktien aus. Sechs Jahre später, im Mai 2024, stellte der iPhone-Hersteller erneut einen Rekord auf und kündigte ein Rückkaufprogramm im Wert von 110 Milliarden Dollar an. Diese Maßnahme beweist, dass Apple nicht nur bei Hardwareprodukten Knappheit erzeugen kann, sondern auch auf der Ebene der Aktienverwaltung ein Meister ist.

Heute übernimmt die Kryptowährungsbranche eine ähnliche Strategie – jedoch mit schnellerem Tempo und größerem Umfang.

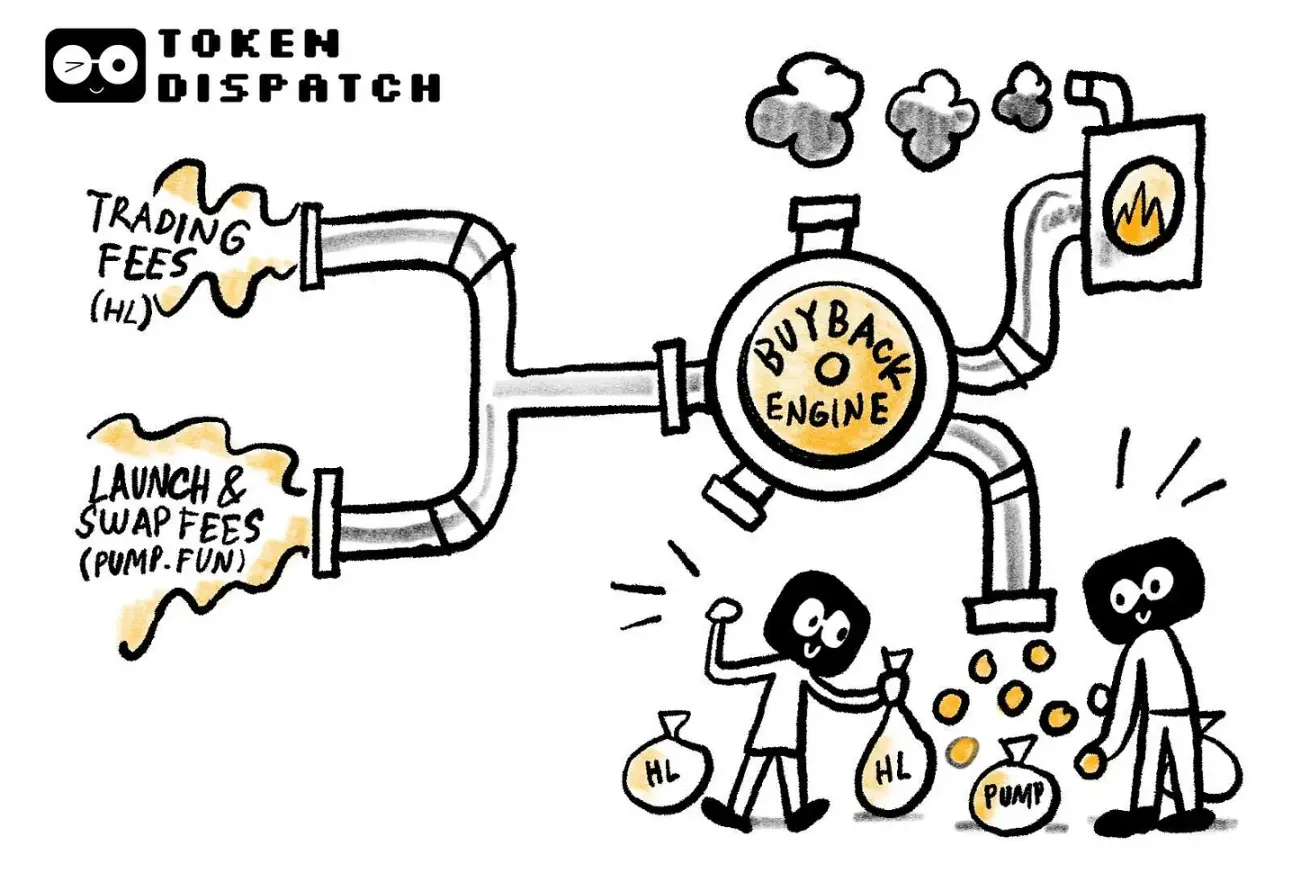

Die beiden großen „Einnahmemotoren“ der Branche – die Perpetual-Futures-Börse Hyperliquid und die Meme-Coin-Emissionsplattform Pump.fun – verwenden nahezu jeden Cent ihrer Gebühreneinnahmen für den Rückkauf ihrer eigenen Token.

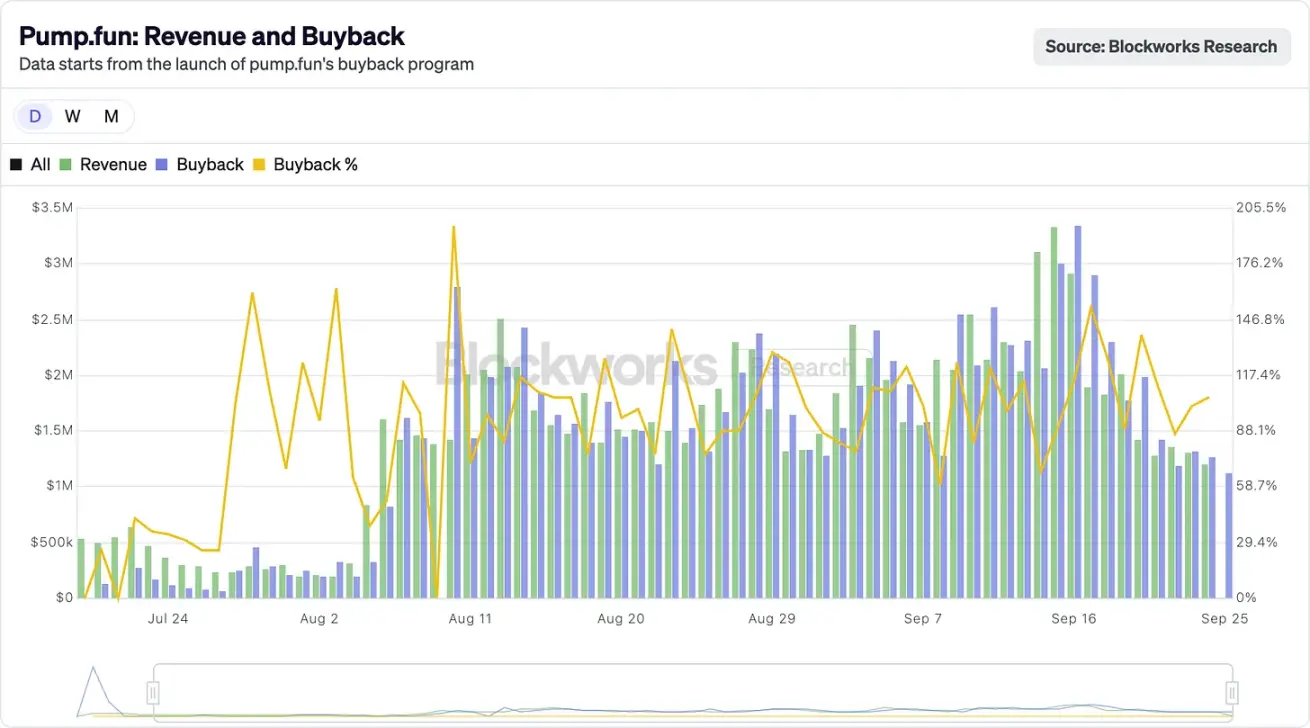

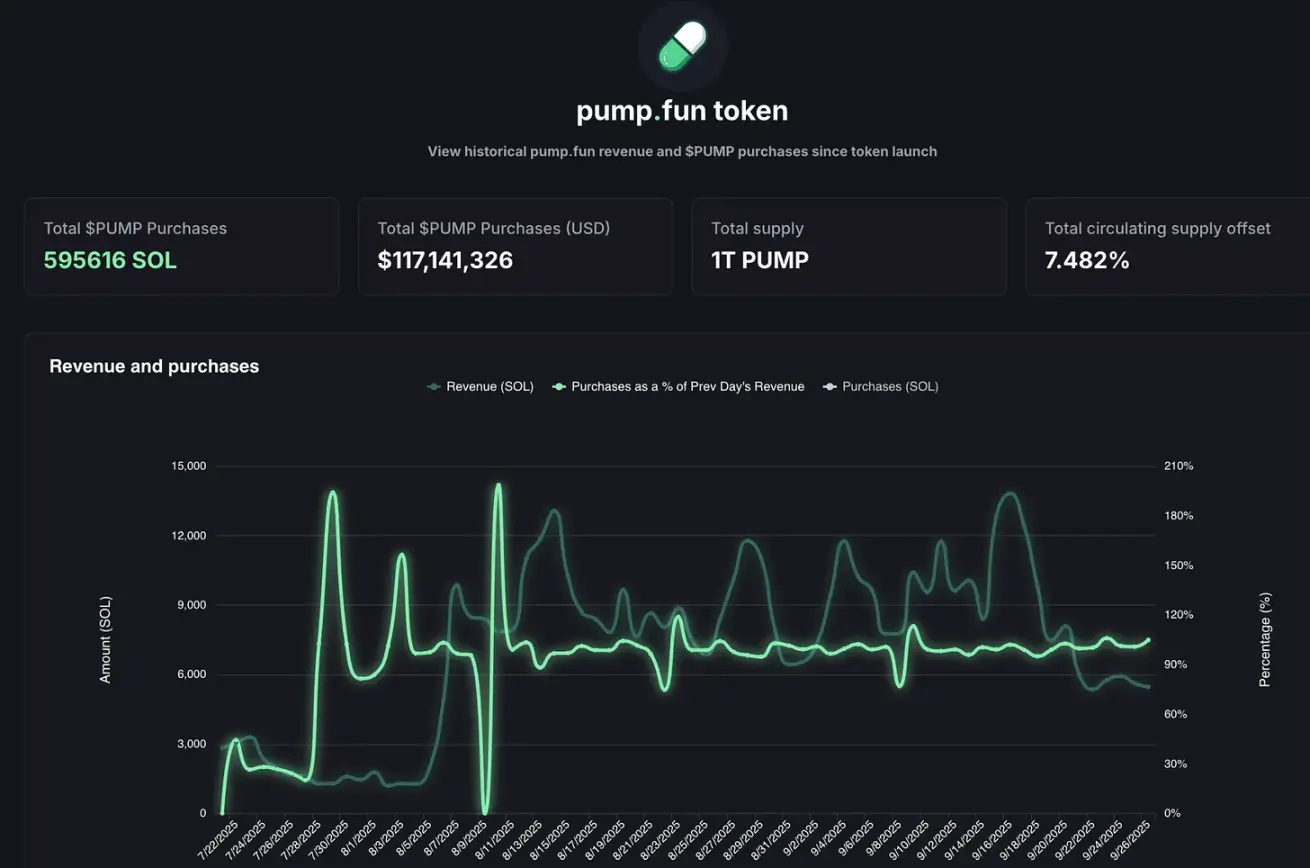

Hyperliquid erzielte im August 2025 einen Rekord von 106 Millionen Dollar an Gebühreneinnahmen, von denen über 90 % für den Rückkauf von HYPE-Token auf dem offenen Markt verwendet wurden. Gleichzeitig übertraf Pump.fun an einem Tag im September 2025 mit einem Tagesumsatz von 3,38 Millionen Dollar kurzzeitig Hyperliquid. Wohin fließen diese Einnahmen letztlich? Die Antwort: 100 % werden für den Rückkauf von PUMP-Token verwendet. Tatsächlich läuft dieses Rückkaufmodell bereits seit über zwei Monaten.

@BlockworksResearch

Diese Vorgehensweise verleiht Krypto-Token allmählich die Eigenschaften eines „Stellvertreters für Aktionärsrechte“ – was im Kryptobereich selten ist, da Token in dieser Branche oft bei jeder Gelegenheit an Investoren verkauft werden.

Die dahinterstehende Logik ist, dass Krypto-Projekte versuchen, den langjährigen Erfolgsweg der „Dividendenaristokraten“ an der Wall Street (wie Apple, Procter & Gamble, Coca-Cola) zu kopieren: Diese Unternehmen geben durch stabile Barausschüttungen oder Aktienrückkäufe enorme Summen an die Aktionäre zurück. Am Beispiel von Apple: 2024 erreichte das Aktienrückkaufvolumen 104 Milliarden Dollar, etwa 3 % bis 4 % der damaligen Marktkapitalisierung; Hyperliquid erreichte durch Rückkäufe eine „Umlaufmengen-Kompensationsquote“ von 9 %.

Sogar nach den Maßstäben der traditionellen Börse sind solche Zahlen beeindruckend; im Kryptobereich sind sie beispiellos.

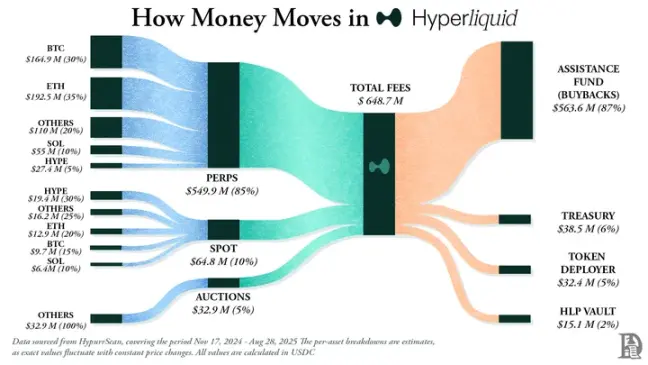

Hyperliquid positioniert sich klar: Es baut eine dezentralisierte Perpetual-Futures-Börse, die das reibungslose Erlebnis zentralisierter Börsen (wie Binance) bietet, aber vollständig on-chain läuft. Die Plattform unterstützt null Gas-Gebühren, hoch gehebelten Handel und ist eine Layer-1 mit Fokus auf Perpetual Contracts. Bis Mitte 2025 überschritt das monatliche Handelsvolumen 400 Milliarden Dollar und Hyperliquid hielt etwa 70 % des DeFi-Perpetual-Marktes.

Was Hyperliquid wirklich herausstechen lässt, ist der Umgang mit den Einnahmen.

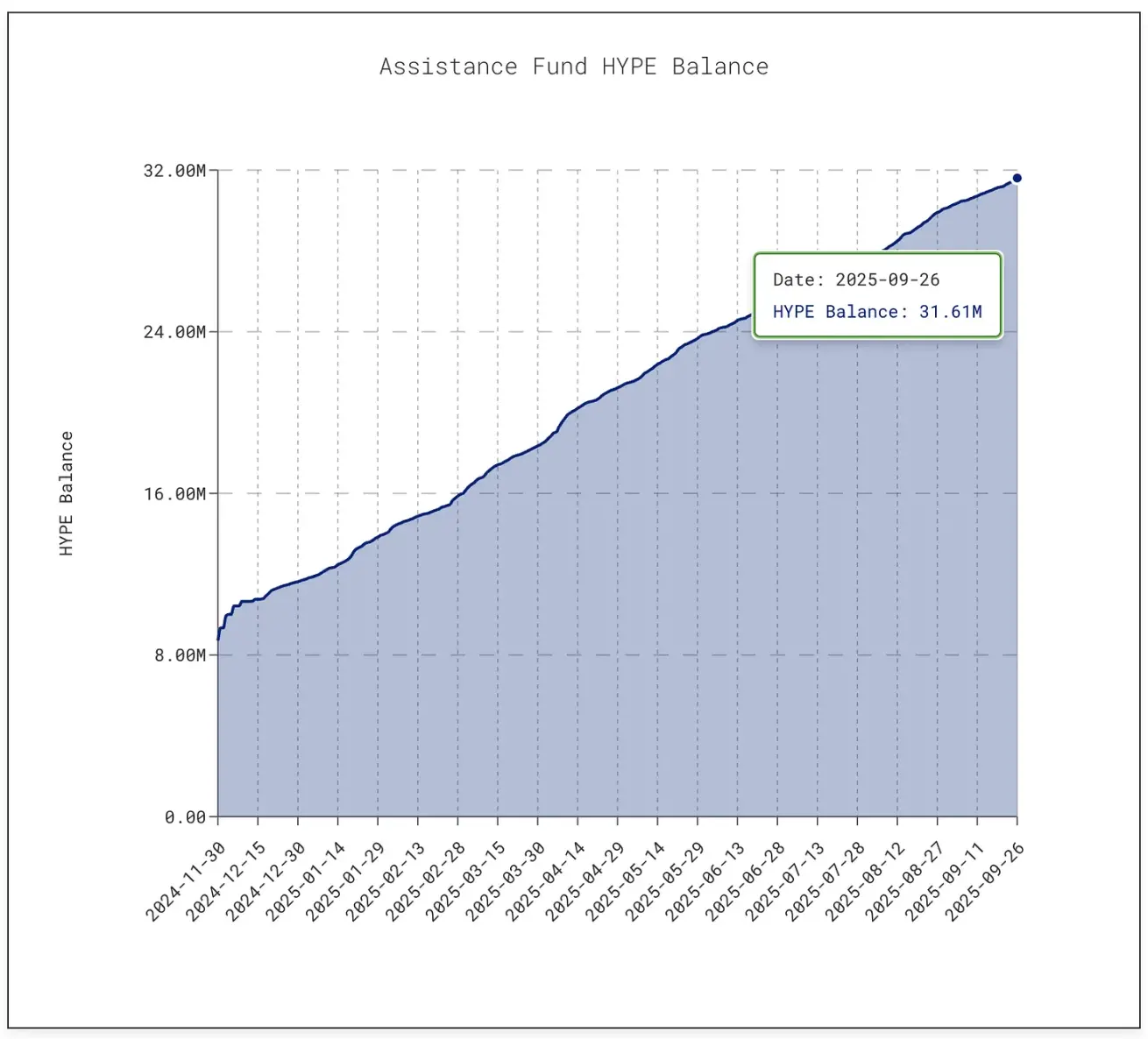

Die Plattform leitet täglich über 90 % der Gebühreneinnahmen in einen „Aid Fund“ ein, der direkt für den Kauf von HYPE-Token auf dem offenen Markt verwendet wird.

@decentralised.co

Zum Zeitpunkt der Erstellung dieses Artikels hielt der Fonds mehr als 31,61 Millionen HYPE-Token im Wert von etwa 1,4 Milliarden Dollar – ein zehnfacher Anstieg gegenüber den 3 Millionen Token im Januar 2025.

@asxn.xyz

Diese Rückkaufrallye reduzierte das zirkulierende Angebot von HYPE um etwa 9 % und trieb den Tokenpreis Mitte September 2025 auf einen Höchststand von 60 Dollar.

Gleichzeitig hat Pump.fun durch Rückkäufe das zirkulierende Angebot von PUMP-Token um etwa 7,5 % reduziert.

@pump.fun

Diese Plattform verwandelt den „Meme-Coin-Hype“ mit extrem niedrigen Gebühren in ein nachhaltiges Geschäftsmodell: Jeder kann auf der Plattform Token emittieren und eine „Bonding Curve“ einrichten, sodass die Marktbegeisterung frei gedeihen kann. Was ursprünglich nur ein „Scherz-Tool“ war, ist heute eine „Produktionsfabrik“ für spekulative Vermögenswerte geworden.

Doch es gibt auch Risiken.

Die Einnahmen von Pump.fun sind deutlich zyklisch – da sie direkt mit dem Hype um Meme-Coins verknüpft sind. Im Juli 2025 fielen die Einnahmen der Plattform auf 17,11 Millionen Dollar, den niedrigsten Stand seit April 2024, und das Rückkaufvolumen schrumpfte entsprechend; im August stiegen die Monatseinnahmen wieder auf über 41,05 Millionen Dollar.

Dennoch bleibt die „Nachhaltigkeit“ eine offene Frage. Wenn die „Meme-Saison“ abkühlt (was in der Vergangenheit geschah und auch in Zukunft passieren wird), werden auch die Tokenrückkäufe schrumpfen. Noch gravierender ist, dass die Plattform mit einer Klage in Höhe von 5,5 Milliarden Dollar konfrontiert ist, in der ihr vorgeworfen wird, ein „illegales Glücksspielgeschäft“ zu betreiben.

Das Kernprinzip, das Hyperliquid und Pump.fun derzeit trägt, ist ihr Wille, die Einnahmen an die Community zurückzugeben.

Apple hat in manchen Jahren durch Rückkäufe und Dividenden fast 90 % des Gewinns an die Aktionäre ausgeschüttet, doch diese Entscheidungen wurden meist als „Batch-Ankündigungen“ getroffen; Hyperliquid und Pump.fun hingegen geben fast 100 % der Einnahmen täglich kontinuierlich an die Tokenhalter zurück – dieses Modell ist dauerhaft.

Natürlich gibt es grundlegende Unterschiede: Bardividenden sind „direkte Erträge“, die zwar versteuert werden müssen, aber sehr stabil sind; Rückkäufe sind meist nur ein „Preisstabilisierungsinstrument“ – sobald die Einnahmen sinken oder die Tokenfreigabe das Rückkaufvolumen deutlich übersteigt, verpufft der Effekt der Rückkäufe. Hyperliquid steht vor dem bevorstehenden „Unlock-Schock“, während Pump.fun das Risiko der „Verschiebung des Meme-Coin-Hypes“ bewältigen muss. Im Vergleich zu Johnson & Johnsons „63 Jahren kontinuierlicher Dividendenerhöhung“ oder Apples langfristig stabiler Rückkaufstrategie wirken diese beiden Krypto-Plattformen eher wie „Seiltänzer in großer Höhe“.

Doch vielleicht ist das im Kryptobereich bereits eine beachtliche Leistung.

Kryptowährungen befinden sich immer noch in der Reifephase und haben noch kein stabiles Geschäftsmodell entwickelt, zeigen aber bereits eine erstaunliche „Entwicklungsgeschwindigkeit“. Die Rückkaufstrategie bietet genau die Elemente, die das Wachstum der Branche beschleunigen: Flexibilität, steuerliche Effizienz, deflationäre Eigenschaften – all das passt perfekt zum „spekulationsgetriebenen“ Kryptomarkt. Bislang hat diese Strategie zwei völlig unterschiedliche Projekte zu den Top-„Einnahmemaschinen“ der Branche gemacht.

Ob dieses Modell langfristig Bestand haben wird, ist derzeit noch unklar. Offensichtlich ist jedoch, dass es zum ersten Mal Krypto-Token von ihrem Image als „Casino-Chips“ befreit und sie eher zu „Aktien, die für ihre Inhaber Rendite erwirtschaften können“ macht – die Geschwindigkeit der Rendite könnte sogar Apple unter Druck setzen.

Ich denke, dahinter steckt eine tiefere Erkenntnis: Apple hat schon vor dem Aufkommen von Kryptowährungen erkannt, dass es nicht nur iPhones verkauft, sondern auch seine eigenen Aktien. Seit 2012 hat Apple fast 1 Billion Dollar für Rückkäufe ausgegeben (mehr als das BIP der meisten Länder) und die Aktienanzahl um über 40 % reduziert.

Heute liegt Apples Marktkapitalisierung immer noch bei über 3,8 Billionen Dollar, zum Teil weil das Unternehmen seine Aktien als „Produkt, das vermarktet, gepflegt und knapp gehalten werden muss“ betrachtet. Apple muss keine neuen Aktien ausgeben, um Kapital zu beschaffen – die Bilanz ist mit Bargeld gefüllt, sodass die Aktie selbst zum „Produkt“ wird und die Aktionäre zu „Kunden“.

Diese Logik dringt allmählich in den Kryptobereich ein.

Der Erfolg von Hyperliquid und Pump.fun liegt darin, dass sie die durch das Geschäft generierten Barmittel nicht reinvestieren oder horten, sondern sie in „Kaufkraft zur Steigerung der Nachfrage nach eigenen Token“ umwandeln.

Das verändert auch die Wahrnehmung der Investoren gegenüber Krypto-Assets.

Der iPhone-Absatz ist zwar wichtig, aber Apple-Investoren wissen, dass die Aktie noch einen weiteren „Motor“ hat: Knappheit. Heute beginnen Händler, HYPE- und PUMP-Token ähnlich zu betrachten – sie sehen in diesen Assets ein klares Versprechen: Jede Transaktion oder Ausgabe auf Basis dieses Tokens wird mit über 95 % Wahrscheinlichkeit in „Marktrückkauf und Vernichtung“ umgewandelt.

Doch der Fall Apple zeigt auch die andere Seite: Die Stärke der Rückkäufe hängt immer von der Stärke des zugrunde liegenden Cashflows ab. Was passiert, wenn die Einnahmen sinken? Wenn der Absatz von iPhone und MacBook nachlässt, kann Apple dank seiner starken Bilanz durch Anleihen weiterhin Rückkäufe durchführen; Hyperliquid und Pump.fun haben kein solches „Polster“ – sobald das Handelsvolumen schrumpft, kommen auch die Rückkäufe zum Erliegen. Wichtiger noch: Apple kann auf Dividenden, Servicegeschäft oder neue Produkte ausweichen, während diese Krypto-Protokolle derzeit keine „Backup-Strategie“ haben.

Für Kryptowährungen besteht zudem das Risiko der „Tokenverwässerung“.

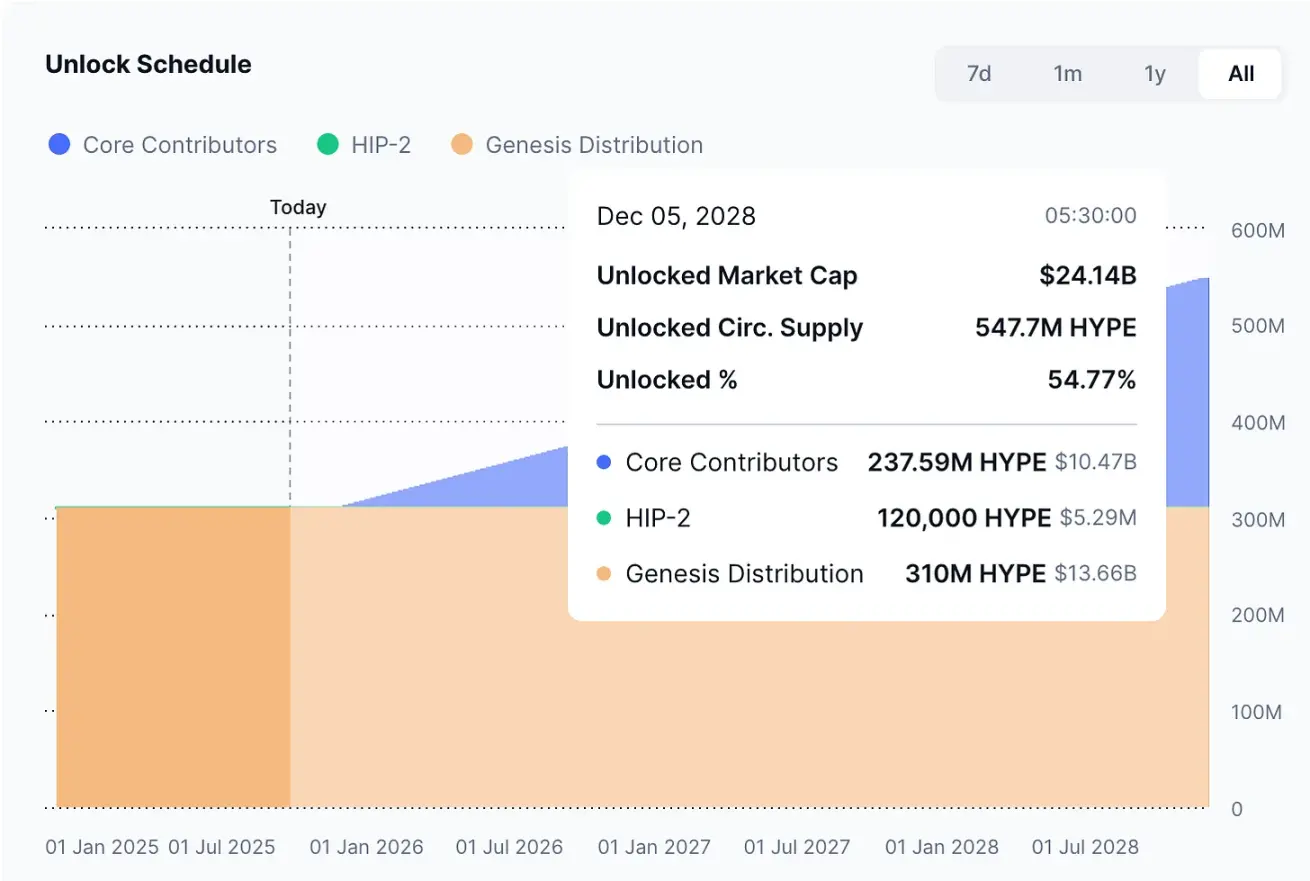

Apple muss sich keine Sorgen machen, dass „200 Millionen neue Aktien über Nacht auf den Markt kommen“, aber Hyperliquid steht vor diesem Problem: Ab November 2025 werden HYPE-Token im Wert von fast 12 Milliarden Dollar an Insider freigeschaltet – ein Volumen, das die täglichen Rückkäufe bei weitem übersteigt.

@coinmarketcap

Apple kann die Aktienanzahl selbst steuern, während Krypto-Protokolle an einen vor Jahren „schriftlich festgelegten“ Token-Freigabeplan gebunden sind.

Trotzdem erkennen Investoren den Wert darin und wollen mitmachen. Die Strategie von Apple ist offensichtlich, insbesondere für diejenigen, die die jahrzehntelange Entwicklung des Unternehmens verfolgt haben – Apple hat durch die Umwandlung der Aktie in ein „Finanzprodukt“ die Loyalität der Aktionäre gefördert. Heute versuchen Hyperliquid und Pump.fun, diesen Weg im Kryptobereich zu kopieren – nur schneller, lauter und risikoreicher.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

UXLINK-Preis fällt um 15 %, da das Team eine vorzeitige Token-Freigabe-Abstimmung plant

Ethereum erhält US-Steuerbefreiung, Preis testet Widerstand bei 4.560 Dollar

Vitalik Buterin kritisiert Peter Thiel wegen seiner Ansichten zur Überwachung

Wenn Spot-XRP-ETFs kommen, wer wird kaufen und wie stark wird sich die Liquidität verschieben?