Die EZB hat Rahmenverträge mit sieben Technologieanbietern unterzeichnet, um Komponenten für einen möglichen digitalen Euro zu entwickeln – darunter Betrugserkennung, sichere Zahlungsdatenübertragung und Offline-Zahlungen – mit einem möglichen Start im Jahr 2029, vorbehaltlich der EU-Gesetzgebung und der Zustimmung des EZB-Rats.

-

EZB unterzeichnet Rahmenverträge mit sieben Technologieanbietern für Komponenten des digitalen Euro

-

Die Vereinbarungen umfassen Betrugs- und Risikomanagement, sicheren Austausch von Zahlungsinformationen und Offline-Zahlungsfähigkeit.

-

Mindestens ein weiterer Partner wird erwartet; die EZB erklärt, dass die Verträge bisher keine Zahlungen beinhalten und der Zeitplan von der Digital Euro Regulation abhängt.

Rahmen für den digitalen Euro: EZB unterzeichnet Vereinbarungen mit Technologieanbietern für Betrugsmanagement, Offline-Zahlungen und sicheren Datenaustausch; möglicher Start im Jahr 2029. Lesen Sie COINOTAG.

Was ist der digitale Euro?

Der digitale Euro ist eine von der Europäischen Zentralbank (EZB) entwickelte Zentralbank-Digitalwährung (CBDC), die eine sichere, weit verbreitete digitale Form von Zentralbankgeld für Bürger im Euroraum bereitstellen soll. Die EZB hat Rahmenverträge mit Technologieanbietern abgeschlossen, um Kernkomponenten zu entwickeln, wobei die endgültige Entscheidung über die Einführung dem EZB-Rat vorbehalten bleibt.

Wie wird die EZB die Komponenten des digitalen Euro umsetzen?

Die EZB hat Rahmenverträge mit sieben Unternehmen angekündigt und erwartet mindestens einen weiteren Partner, um Dienstleistungen wie Betrugserkennung, sicheren Austausch von Zahlungsinformationen und Softwareentwicklung bereitzustellen. Zu den genannten Anbietern gehören Feedzai (Betrugserkennung mittels KI) und Giesecke+Devrient (Sicherheitsengineering und Offline-Zahlungsfähigkeit).

Die Vereinbarungen sind in dieser Phase nicht zahlungswirksam und enthalten vertragliche Schutzmaßnahmen, die eine Anpassung des Umfangs ermöglichen, um mit der endgültigen Digital Euro Regulation und etwaigen Entscheidungen des EZB-Rats in Einklang zu stehen.

Die EZB erklärte, sie habe mit sieben Unternehmen Vereinbarungen getroffen, die noch „keine Zahlungen“ beinhalten und für Komponenten des digitalen Euro verantwortlich sind, der möglicherweise 2029 eingeführt wird.

Die EZB hat in ihrer Vorbereitungsphase für einen möglichen digitalen Euro den Schritt vom Konzept zur Vertragsunterzeichnung mit Technologieanbietern gemacht, die für einzelne Komponenten einer Zentralbank-Digitalwährung (CBDC) verantwortlich sind. Die Rahmenverträge definieren Rollen, Liefergegenstände und Schutzmaßnahmen, ohne bisher Zahlungen für die Umsetzung zu genehmigen.

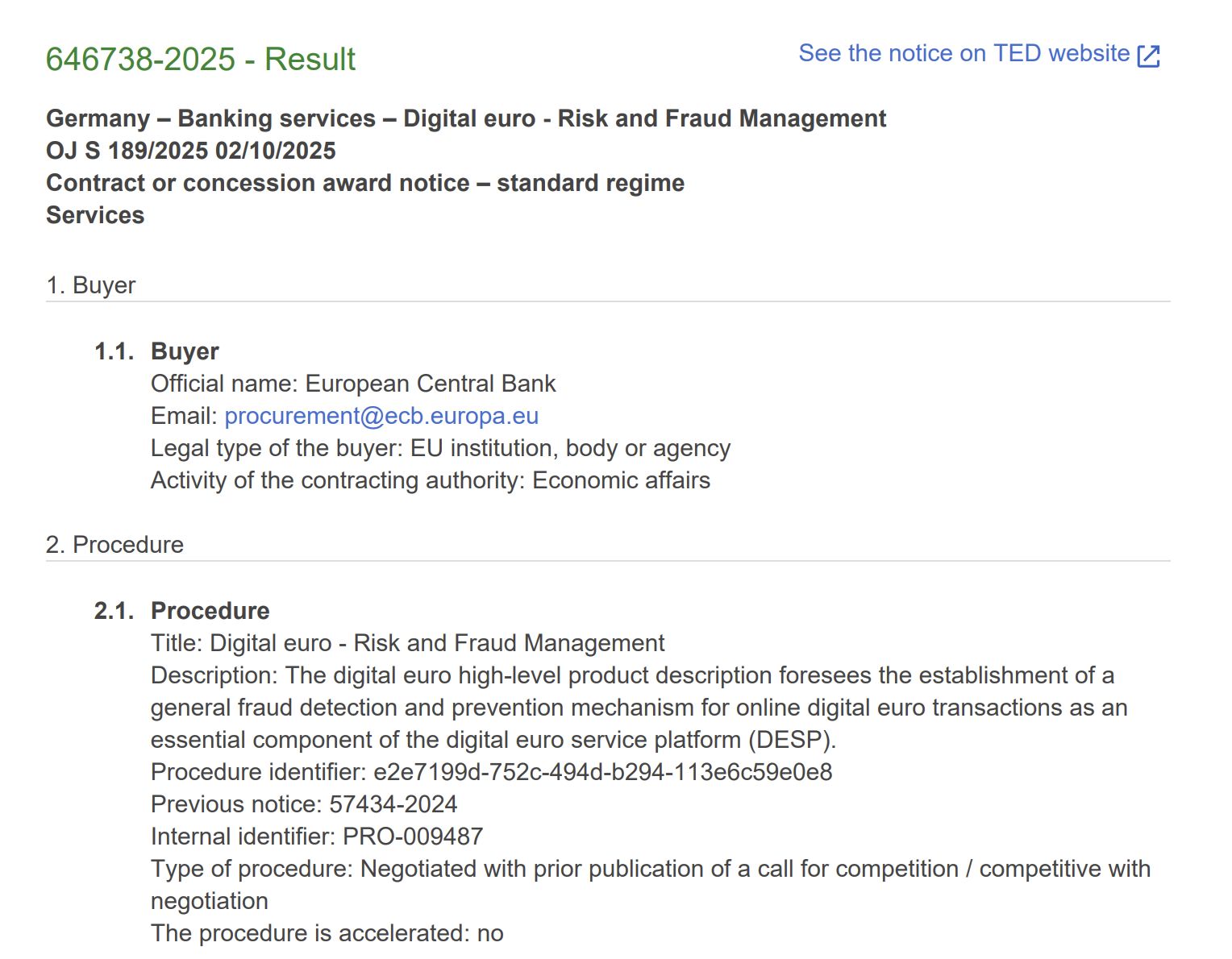

Vereinbarungen mit Technologieunternehmen für das Risiko- und Betrugsmanagement des potenziellen digitalen Euro. Quelle: EZB

Vereinbarungen mit Technologieunternehmen für das Risiko- und Betrugsmanagement des potenziellen digitalen Euro. Quelle: EZB Warum sind diese Technologievereinbarungen wichtig?

Rahmenverträge ermöglichen es der EZB, technische Verantwortlichkeiten frühzeitig festzulegen, das Integrationsrisiko zu reduzieren und politische Flexibilität zu bewahren. Anbieter werden Elemente wie Alias-Suche, Betrugserkennung, sicheren Zahlungsdatenaustausch und Unterstützung von Offline-Transaktionen planen und prototypisieren.

Giesecke+Devrient merkte an, dass sie mit der EZB zusammenarbeiten werden, um Zeitpläne und Design unter Anleitung des EZB-Rats und der EU-Gesetzgebung zu finalisieren.

Welche Dienstleistungen werden die Anbieter bereitstellen?

- Betrugs- und Risikomanagement: Echtzeitanalysen und KI-gestützte Erkennung (Beispielanbieter: Feedzai).

- Sicherer Austausch von Zahlungsinformationen: Verschlüsselte Datenflüsse und Interoperabilitätsschichten für PSPs und Banken.

- Offline-Zahlungsfähigkeit: Technik, die es Nutzern ermöglicht, digitale Euro-Zahlungen ohne Netzwerkverbindung zu senden oder zu empfangen.

- Alias-Suche: Absender können Gelder über einen Alias statt über PSP-Kontodaten routen.

Wann könnte der digitale Euro eingeführt werden?

EZB-Vertreter geben an, dass eine Einführung erst nach Verabschiedung der Digital Euro Regulation und Zustimmung des EZB-Rats zur nächsten Phase erfolgen wird. Ein EZB-Vertreter hat angedeutet, dass ein Ziel für 2029 möglich ist, vorbehaltlich rechtlicher und politischer Freigaben.

EU-Regulierungsrahmen und Stablecoin-Bedenken

EU-Behörden, darunter die EZB und der Europäische Ausschuss für Systemrisiken, haben sich deutlich zu potenziellen Marktrisiken bestimmter Stablecoins geäußert. Regulierungsbehörden erwägen Beschränkungen für gemeinsam ausgegebene Stablecoins und fordern Gesetzgeber auf, grenzüberschreitende regulatorische Risiken anzugehen.

EZB-Präsidentin Christine Lagarde hat die EU-Gesetzgeber aufgefordert, auf Risiken von unter MiCA und von Nicht-EU-Unternehmen ausgegebenen Stablecoins zu reagieren. Diese regulatorischen Diskussionen werden das Design und die Marktinteraktion des digitalen Euro prägen.

Zusammenfassender Vergleich der wichtigsten Komponenten

| Betrugs- und Risikomanagement | Erkennung und Verhinderung illegaler Aktivitäten | Feedzai |

| Sicherheitsengineering | Plattformdesign und sichere Hardware/Software | Giesecke+Devrient |

| Offline-Zahlungen | Ermöglicht Zahlungen ohne Netzwerkzugang | Giesecke+Devrient (Engineering) |

| Alias-Suche | Benutzerfreundliche Weiterleitung ohne PSP-Daten | Verschiedene erfolgreiche Bieter |

Häufig gestellte Fragen

Bedeuten die Rahmenverträge eine sofortige Einführung?

Nein. Die EZB erklärt, dass es sich um Rahmenverträge handelt, die in dieser Phase keine Zahlungen beinhalten und eine Anpassung des Umfangs vorbehaltlich der Gesetzgebung und der Entscheidungen des EZB-Rats ermöglichen.

Wer sind einige der genannten Technologiepartner?

Genannte Teilnehmer sind Feedzai für Betrugserkennung und Giesecke+Devrient für Sicherheitsengineering und Offline-Zahlungsfähigkeit. Weitere erfolgreiche Bieter werden im weiteren Verlauf bekannt gegeben.

Wie beeinflusst der digitale Euro die Stablecoin-Regulierung?

EU-Behörden intensivieren die Überwachung von Stablecoins, um Marktrisiken zu mindern, was beeinflussen könnte, wie privat ausgegebene Stablecoins mit einem öffentlichen digitalen Euro koexistieren.

Wichtige Erkenntnisse

- Rahmenverträge unterzeichnet: Die EZB hat sieben Unternehmen mit der Entwicklung von Komponenten des digitalen Euro beauftragt, bisher ohne Zahlungen.

- Kernfähigkeiten im Fokus: Betrugserkennung, sicherer Zahlungsdatenaustausch, Alias-Suche und Offline-Zahlungen stehen im Vordergrund.

- Einführung unter Vorbehalt: Ein Start im Jahr 2029 ist möglich, hängt jedoch von der Digital Euro Regulation und der Zustimmung des EZB-Rats ab.

Fazit

Die Rahmenverträge der EZB stellen einen bedeutenden operativen Schritt in Richtung eines möglichen digitalen Euro dar, indem technische Verantwortlichkeiten zugewiesen werden, während gesetzgeberische und Governance-Schutzmaßnahmen gewahrt bleiben. Marktteilnehmer und politische Entscheidungsträger sollten den Prozess der Digital Euro Regulation aufmerksam verfolgen, da dieser Zeitpläne und den Umfang der Umsetzung bestimmen wird. Für laufende Berichterstattung und Analysen verfolgen Sie die Updates von COINOTAG.