Grayscale: Vertrauenskrise bei Fiat-Währungen und Chancen für Krypto-Assets

Dieser Artikel fasst die Kernaussagen des Grayscale Investmentberichts zusammen: Angesichts der anhaltenden, ungeordneten Ausweitung der öffentlichen Verschuldung in den USA und steigender Anleiherenditen steht das Fundament des Vertrauens in den US-Dollar vor Herausforderungen. Dies verschafft Bitcoin, Ethereum und anderen Krypto-Assets einen makroökonomischen Absicherungswert und treibt sie dazu, als alternative Wertspeicher zu fungieren.

I. Zusammenfassung der Kernpunkte

-

Die Vertrauensbasis von Fiatwährungen steht vor Herausforderungen:Der zentrale Wert von Fiatwährungen (Fiat Currencies) beruht auf einem Vertrauenssystem. Derzeit ist das Versprechen der USA, eine niedrige Inflation (Inflation) aufrechtzuerhalten, aufgrund hoher öffentlicher Schulden (Public Debt), steigender Anleiherenditen (Bond Yields) und ausufernder Defizitausgaben (Deficit Spending) erschüttert. Aus makroökonomischer Sicht wird die US-Strategie zur Bewältigung der Schuldenlast mit hoher Wahrscheinlichkeit zu mittlerer oder höherer Inflation führen; sollten Inhaber von US-Dollar-Anlagen diese Erwartung verinnerlichen, werden sie sich alternativen Wertaufbewahrungsmitteln (Stores of Value) zuwenden.

-

Wertaufbewahrungspotenzial von Krypto-Assets:Kryptowährungen (Cryptocurrencies) wie Bitcoin und Ethereum haben das Potenzial, als alternative Wertaufbewahrungsmittel zu dienen. Im Kern handelt es sich um innovative, technologiegestützte monetäre Assets (Monetary Assets). Ihr Hauptvorteil als Wertaufbewahrungsmittel liegt in der programmierten, transparenten Angebotsmechanik und der Unabhängigkeit von individueller oder institutioneller Kontrolle. Ähnlich wie physisches Gold beruht ihr Nutzen teilweise auf festen Eigenschaften und der Unabhängigkeit vom politischen System.

-

Nachfragelogik für Krypto-Assets:Wenn die öffentliche Verschuldung weiterhin ungezügelt wächst, wird das Versprechen der Regierung, eine niedrige Inflation zu gewährleisten, an Glaubwürdigkeit verlieren. Die Zweifel des Marktes an der Wertaufbewahrungsfunktion von Fiatwährungen werden zunehmen. In diesem Umfeld dürfte die makroökonomische Nachfrage nach Krypto-Assets weiter steigen; umgekehrt könnte sie zurückgehen, wenn politische Entscheidungsträger wirksame Maßnahmen zur Stärkung des langfristigen Vertrauens in Fiatwährungen ergreifen.

-

Kernwert der Blockchain-Technologie:Investitionen in Krypto-Assets sind im Wesentlichen Investitionen in Blockchain-Technologie (Blockchain Technology). Diese Technologie baut auf Open-Source-Software (Open-Source Software) auf und schafft öffentliche Transaktionsdatenbanken, die den digitalen Umlauf von Geld und Vermögenswerten grundlegend verändern. Grayscale ist der Ansicht, dass Blockchain-Technologie revolutionäre Auswirkungen auf Digital Commerce, Zahlungssysteme (Payment Systems) und die Infrastruktur der Kapitalmärkte (Capital Markets Infrastructure) haben wird. Ihr Wert liegt nicht nur in der Effizienzsteigerung von Finanzintermediären, sondern auch darin, neue Instrumente zur Absicherung gegen Risiken traditioneller Fiatwährungen (Fiat Money) zu bieten. Das Verständnis der Blockchain-Technologie erfordert Kenntnisse in Informatik und Kryptographie, während die Bewertung von Krypto-Assets eine Verbindung von Eigenschaften des Fiatwährungssystems und makroökonomischen Ungleichgewichten voraussetzt.

II. Fiatwährungen: Die Logik von Vertrauen und Reputation

(1) Grundlagen des Fiatwährungssystems

Alle führenden Volkswirtschaften der Welt nutzen derzeit Fiatwährungssysteme. Die Währung selbst (in Papier- oder digitaler Form) hat keinen inneren Wert, sondern ist an ein institutionelles Rahmenwerk gebunden. Für einen reibungslosen Betrieb muss die Geldmengenentwicklung vorhersehbar und stabil sein – fehlt das Versprechen einer Angebotsbegrenzung, verliert die Fiatwährung ihre Umlaufbasis. Die Regierung muss daher zusichern, die Geldmenge zu kontrollieren, während die Öffentlichkeit die Glaubwürdigkeit dieses Versprechens einschätzt. Im Kern handelt es sich um ein vertrauensbasiertes System.

(2) Historische Erfahrungen und institutionelle Verbesserungen

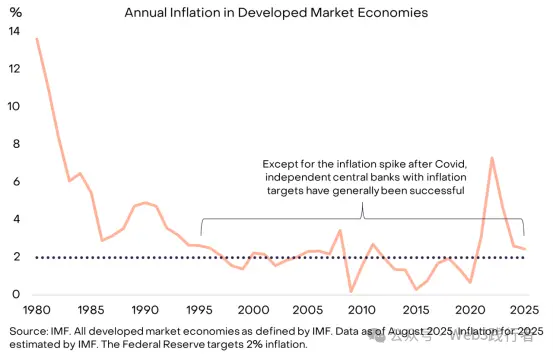

In der Geschichte haben Regierungen aus kurzfristigen politischen Motiven zu viel Geld gedruckt (was zu Inflation führte) und so das Vertrauen gebrochen. Das hat zu einem natürlichen Misstrauen gegenüber dem Versprechen geführt, das Angebot von Fiatwährungen zu begrenzen. Um die Glaubwürdigkeit zu stärken, haben die meisten Länder institutionelle Rahmen geschaffen. Das gängige Modell ist heute, die Verantwortung für das Geldmengenmanagement einer unabhängigen Zentralbank (Central Bank) zu übertragen, die ein klares Inflationsziel verfolgt. Seit Mitte der 1990er Jahre ist dieses Modell weltweit verbreitet und hat sich bei der Inflationskontrolle bewährt.

Abbildung 1: Unterstützung des Vertrauensaufbaus durch Inflationsziele und Zentralbankunabhängigkeit

(Hinweis: Datenquelle ist der IMF, abgedeckt sind alle vom IMF definierten entwickelten Volkswirtschaften, Stand August 2025; Inflationsdaten für 2025 sind IMF-Schätzungen; das Inflationsziel der Federal Reserve liegt bei 2%. Abgesehen von einem kurzfristigen Inflationsanstieg nach der Pandemie haben unabhängige Zentralbanken mit Inflationsziel im Allgemeinen eine niedrige Inflation erreicht.)

III. Praktische Beispiele für das Versagen von Fiatwährungen

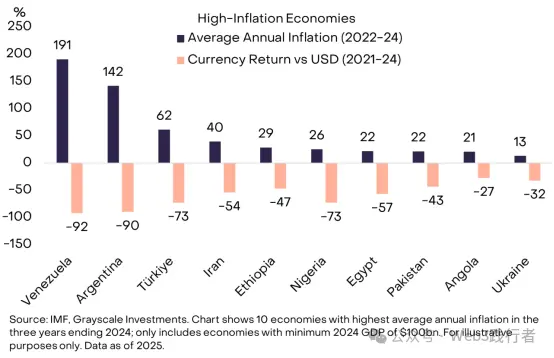

Wenn Fiatwährungen ein hohes Vertrauen genießen, ist die Wertaufbewahrungsfunktion für den Markt weniger relevant – dies ist der Idealfall für die Politik. Für Menschen in stabilen Niedriginflationsumgebungen ist es schwer nachvollziehbar, warum man „eine Währung halten sollte, mit der man nicht täglich bezahlen oder Schulden begleichen kann“. In vielen Volkswirtschaften ist jedoch die Nachfrage nach hochwertigem Geld sehr groß. In Venezuela und Argentinien etwa wandeln die Menschen Teile ihres Vermögens in Fremdwährungen oder Kryptowährungen um, um zuverlässige Wertaufbewahrungsmittel zu erhalten.

Abbildung 2: Versagen des Geldmengenmanagements in einigen Ländern

(Hinweis: Datenquelle ist der IMF und Grayscale Investments; betrachtet werden die zehn Volkswirtschaften mit der höchsten durchschnittlichen Inflationsrate 2022-2024 und einem BIP von mindestens 100 Milliarden USD im Jahr 2024; die Grafik zeigt die durchschnittliche jährliche Inflationsrate 2022-24 und die Wechselkursveränderung zur US-Dollar 2021-24.)

Die Gesamtbevölkerung dieser zehn Hochinflationsländer beträgt etwa 1 Milliarde. Kryptowährungen sind dort zu einem wichtigen „Rettungsboot“ geworden – nicht nur Bitcoin und andere große Kryptowährungen, sondern auch an den US-Dollar gekoppelte Blockchain-Assets wie Tether (USDT) und andere Stablecoins (Stablecoin). Die breite Anwendung von Stablecoins ist im Wesentlichen eine neue Form der Dollarization – also der Umstieg von der lokalen Fiatwährung auf den US-Dollar, ein Phänomen, das in Schwellenländern seit Jahrzehnten existiert.

IV. Die globale Dominanz des US-Dollars und potenzielle Risiken

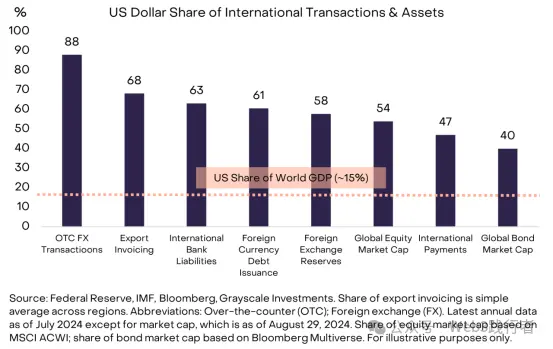

(1) Internationale Führungsrolle des US-Dollars

Der US-Dollar ist sowohl die nationale Währung der USA als auch die wichtigste internationale Leitwährung. Jegliche Risiken für die Stabilität des US-Dollars haben globale Auswirkungen. Laut Federal Reserve liegt der Anteil des US-Dollars an der internationalen Währungsnutzung bei etwa 60%-70% – weit vor dem Euro (20%-25%) und dem Renminbi (weniger als 5%).

Abbildung 3: Globale Dominanz des US-Dollars als internationale Währung

(Hinweis: Datenquelle ist Federal Reserve, IMF, Bloomberg und Grayscale Investments; der Anteil der Exportabrechnung ist der einfache Durchschnitt der Regionen; OTC FX-Handel, internationale Bankzahlungen, Devisenreserven, Auslandswährungsverschuldung, ausländische Aktiva und Passiva, globale Aktienmarktkapitalisierung (MSCI ACWI Index), globale Anleihenmarktkapitalisierung (Bloomberg Multiverse Index) – Stand Juli 2024, Marktkapitalisierungsdaten Stand 29. August 2024.)

(2) Spezifische Risiken des US-Dollars

Es ist klarzustellen, dass die USA derzeit kein Problem der Geldmengenfehlsteuerung wie in Abbildung 2 dargestellten Schwellenländern haben. Doch als globale Leitwährung betreffen Stabilitätsrisiken des US-Dollars alle Vermögensinhaber (nicht nur US-Bürger). Im Vergleich zu Währungen wie dem argentinischen Peso oder dem venezolanischen Bolívar ist das Risiko des US-Dollars der Hauptgrund, warum Kapital in großem Stil nach Gold, Kryptowährungen und anderen alternativen Assets sucht. Auch wenn die Herausforderungen der USA bei der Geldwertstabilität nicht die größten weltweit sind, sind ihre Auswirkungen am stärksten.

V. Schuldenproblematik: Die Kernursache für das Vertrauensrisiko des US-Dollars

Der Wert von Fiatwährungen beruht auf Versprechen, Vertrauen und Reputation. Derzeit steht der US-Dollar vor einer Reputationslücke – das Vertrauen in das langfristige Versprechen der US-Regierung, eine niedrige Inflation aufrechtzuerhalten, nimmt stetig ab. Der Grund liegt in den nicht nachhaltigen Defiziten und der Schuldenlast der Bundesregierung.

(1) Entwicklung des US-Schuldenungleichgewichts

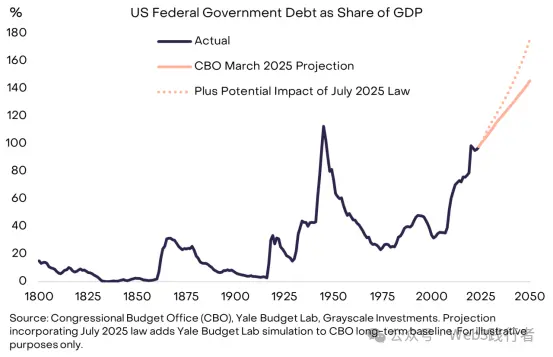

Dieses Ungleichgewicht begann mit der Finanzkrise 2008: 2007 lag das US-Defizit bei nur 1% des BIP, der Schuldenstand bei 35% des BIP; nach 2008 stieg das jährliche Defizit auf etwa 6% des BIP. Inzwischen beträgt die US-Staatsverschuldung 30 Billionen USD, etwa 100% des BIP (nahe dem Niveau am Ende des Zweiten Weltkriegs), und wird voraussichtlich weiter stark steigen.

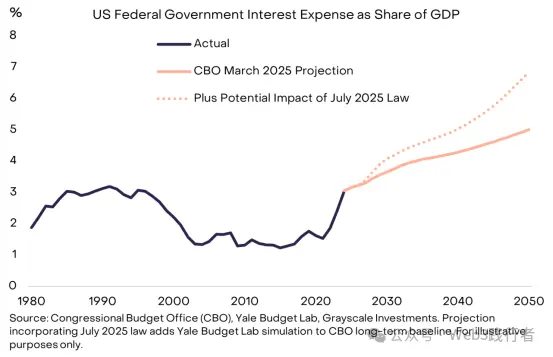

Abbildung 4: Nicht nachhaltige Expansion der US-Staatsschulden

(Hinweis: Datenquelle ist das Congressional Budget Office (CBO), Yale Budget Lab und Grayscale Investments; Prognosen zu den rechtlichen Auswirkungen im Juli 2025 basieren auf CBO-Langfristdaten und Simulationen des Yale Budget Lab.)

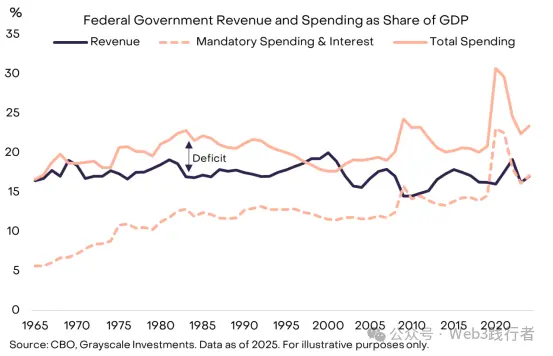

(2) Strukturelle Defizitproblematik

Hohe Defizite sind ein parteiübergreifendes Problem in den USA. Selbst bei niedriger Arbeitslosigkeit bestehen die Defizite fort. Die aktuellen Staatseinnahmen reichen nur aus, um obligatorische Ausgaben (wie Social Security, Medicare) und Zinszahlungen (Interest Payments) zu decken. Um einen ausgeglichenen Haushalt zu erreichen, wären Steuererhöhungen oder Ausgabenkürzungen nötig – politisch äußerst schwierig.

Abbildung 5: Verhältnis von Staatseinnahmen und -ausgaben zum BIP in den USA

(Hinweis: Datenquelle ist CBO und Grayscale Investments, Stand 2025; das „Defizit“ in der Grafik ist die Differenz zwischen Gesamteinnahmen und -ausgaben und zeigt, dass die Einnahmen derzeit nur für obligatorische Ausgaben und Zinsen ausreichen.)

VI. Zinsausgaben: Die Engpassbeschränkung der Schuldenexpansion

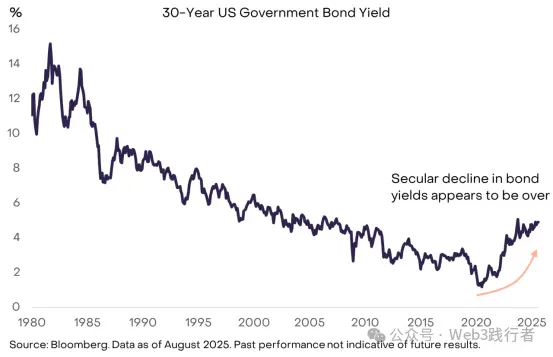

Die Wirtschaftstheorie definiert keine „sichere Höhe der Staatsverschuldung“. Der zentrale Maßstab ist die Schuldenfinanzierungskosten. Kann die US-Regierung weiterhin zu niedrigen Zinsen leihen, ist eine Schuldenexpansion möglicherweise tragbar und beeinträchtigt weder Reputation noch Finanzmärkte – einige Ökonomen waren in den letzten Jahren deshalb entspannter gegenüber Schuldenwachstum. Doch der jahrzehntelange Abwärtstrend der Anleiherenditen ist beendet, die Beschränkungen für die Schuldenexpansion werden sichtbar.

Abbildung 6: Beschränkung der Schuldenexpansion durch steigende Anleiherenditen

(Hinweis: Datenquelle ist Bloomberg, Stand August 2025; vergangene Wertentwicklungen sind kein Indikator für die Zukunft. Die Grafik zeigt das Ende des langfristigen Abwärtstrends der Anleiherenditen; steigende Finanzierungskosten werden die Schuldenexpansion begrenzen.)

(1) Angebots- und Nachfragelogik der Anleiherenditen

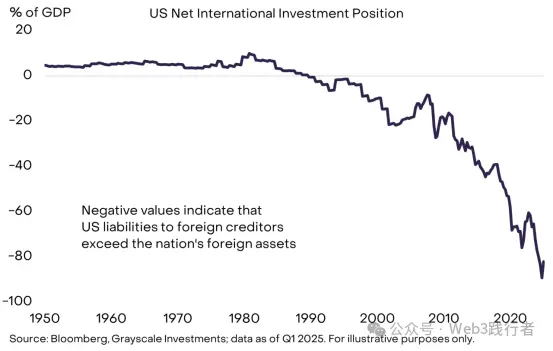

Wie andere Vermögenspreise werden Anleiherenditen durch Angebot und Nachfrage bestimmt. Die US-Regierung erhöht das Schuldenangebot kontinuierlich, während die Nachfrage nach niedrig verzinsten (hochpreisigen) US-Schulden in den letzten Jahren gesättigt ist. Die Finanzierung erfolgt sowohl durch inländische als auch ausländische Sparer, doch das US-Sparvolumen reicht nicht aus, um alle Kredit- und Investitionsbedürfnisse zu decken. Die USA sind daher sowohl hoch verschuldet als auch Nettoauslandsschuldner.

Abbildung 7: US-Abhängigkeit von ausländischen Sparern

(Hinweis: Datenquelle ist Bloomberg und Grayscale Investments, Stand Q1 2025; negative Werte bedeuten, dass die US-Verbindlichkeiten gegenüber ausländischen Gläubigern die US-Auslandsaktiva übersteigen.)

(2) Mehrere Gründe für die sinkende Auslandsnachfrage

In den letzten Jahren ist die Nachfrage ausländischer Märkte nach niedrig verzinsten US-Staatsanleihen deutlich gesunken. Gründe sind unter anderem: verlangsamte Reservenbildung in Schwellenländern, das Ende der Deflationsphase in Japan und geopolitische Veränderungen, die die strukturelle Nachfrage ausländischer Investoren nach US-Staatsanleihen schwächen könnten.

(3) Druck durch steigende Zinsausgaben

Da die US-Regierung ihre Schulden zu höheren Zinsen refinanziert, steigt der Anteil der Zinsausgaben an den Gesamtausgaben kontinuierlich. In den letzten 15 Jahren haben niedrige Anleiherenditen die Auswirkungen der Schuldenausweitung auf die Zinsausgaben verdeckt, doch dieser Puffer ist nun verschwunden und das Schuldenproblem wird dringlicher.

Abbildung 8: Beschränkung des Schuldenwachstums durch Zinsausgaben

(Hinweis: Datenquelle ist CBO, Yale Budget Lab und Grayscale Investments; Prognosen zu den rechtlichen Auswirkungen im Juli 2025 basieren auf CBO-Langfristdaten und Simulationen des Yale Budget Lab.)

VII. Entstehungsmechanismus des „Schneeballeffekts“ bei Schulden

Um die Schuldenlast zu kontrollieren, müssen politische Entscheidungsträger zwei Ziele erreichen: (1) Ausgleich des Primärdefizits (Primary Deficit, d. h. das Haushaltsdefizit ohne Zinszahlungen); (2) Sicherstellung, dass die Zinskosten unter der nominalen Wachstumsrate (Nominal Growth Rate) der Wirtschaft liegen. Das aktuelle US-Primärdefizit beträgt etwa 3% des BIP – selbst bei stabilen Zinsen wird die Schuldenlast weiter steigen; das Risiko eines „Schneeballeffekts“ (d. h. die Zinsen übersteigen das nominale Wachstum und beschleunigen die Schuldenlast) nimmt zu.

(1) Die zentrale Gleichung der Schuldenlast

Bei ausgeglichenem Primärdefizit gilt:

-

Liegt der durchschnittliche Zinssatz für Schulden unter der nominalen Wachstumsrate, sinkt die Schuldenlast (öffentliche Schulden / BIP);

-

Liegt der durchschnittliche Zinssatz für Schulden über der nominalen Wachstumsrate, steigt die Schuldenlast.

(2) Szenarien für Zinsen und Wachstum

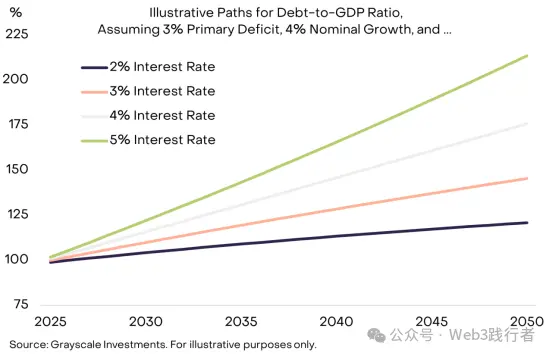

Angenommen, das Primärdefizit bleibt bei 3% des BIP und das nominale BIP-Wachstum bei 4%, so variiert die Geschwindigkeit der Schuldenausweitung je nach Zinssatz erheblich – je höher die Zinsen, desto ausgeprägter der „Schneeballeffekt“.

Abbildung 9: „Schneeballeffekt“ der Schuldenlast bei hohem Zinsumfeld

(Hinweis: Datenquelle ist Grayscale Investments; das Szenario nimmt ein Primärdefizit von 3% des BIP und ein nominales BIP-Wachstum von 4% an und zeigt die Entwicklung der Schuldenquote 2025-2050 bei unterschiedlichen Zinssätzen.)

(3) Strukturelle Faktoren für verlangsamtes nominales Wachstum

Mit steigenden Anleiherenditen prognostiziert der Markt eine Verlangsamung des strukturellen US-BIP-Wachstums: Das Congressional Budget Office (CBO) erwartet, dass das potenzielle Arbeitskräftewachstum von derzeit 1% p.a. auf 0,3% p.a. im Jahr 2035 sinkt. Sollte die Federal Reserve ihr Inflationsziel von 2% erreichen (was unsicher ist), wird das reale Wachstum niedrig bleiben, das nominale Wachstum sinken und die Schuldenausweitung beschleunigen.

VIII. Mögliche Ausgänge des US-Schuldenproblems

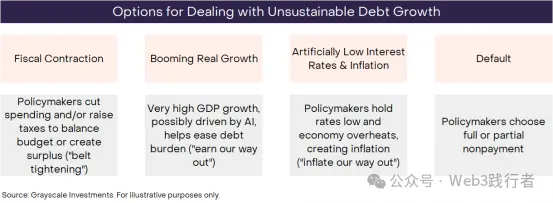

Nicht nachhaltige Trends enden definitionsgemäß irgendwann – das gilt auch für die ungezügelte Expansion der US-Bundesverschuldung. Doch wie genau das Ende aussieht, ist ungewiss. Investoren müssen auf Basis von Daten, politischen Maßnahmen und historischen Erfahrungen Wahrscheinlichkeiten für verschiedene Szenarien abschätzen. Im Kern gibt es vier nicht gegenseitig ausschließende Ausgänge.

Abbildung 10: Vier Wege zur Bewältigung nicht nachhaltigen Schuldenwachstums

(Hinweis: Datenquelle ist Grayscale Investments; die vier Wege sind: Fiskalkonsolidierung (durch Ausgabenkürzungen/Steuererhöhungen, also „Sparen“), starkes Wirtschaftswachstum (durch Technologien wie KI, also „Mehreinnahmen“), künstlich niedrige Zinsen und Inflation (niedrige Zinsen, Überhitzung, Entschuldung durch Inflation, also „Inflationslösung“), Zahlungsausfall (vollständiger oder teilweiser Default).)

(1) Wahrscheinlichkeits- und Machbarkeitsanalyse der Ausgänge

-

Zahlungsausfall (Default):Sehr unwahrscheinlich. Die US-Schulden sind in US-Dollar denominiert; die Kosten der Entschuldung durch Inflation sind viel niedriger als ein Zahlungsausfall, daher hat die Regierung keinen Anreiz für einen Default.

-

Fiskalkonsolidierung (Fiscal Contraction):Könnte in Zukunft Teil der Lösung sein, ist aber kurzfristig wenig realistisch. Der jüngst verabschiedete „Big Beautiful Bill“ des US-Kongresses sichert für die nächsten zehn Jahre hohe Defizite; Steuererhöhungen oder Ausgabenkürzungen sind unwahrscheinlich.

-

Starkes Wirtschaftswachstum (Booming Economic Growth):Ideal, aber wenig realistisch. Das US-Wachstum ist derzeit schwach, das Potenzialwachstum wird weiter sinken; auch wenn KI-Technologien die Produktivität steigern könnten, gibt es noch keine substanziellen Wachstumsimpulse.

-

Künstlich niedrige Zinsen und Inflation (Artificially Low Interest Rates & Inflation):Der wahrscheinlichste Weg. Wenn die USA Zinsen um 3%, reales BIP-Wachstum um 2% und Inflation um 4% halten, kann die Schuldenlast theoretisch ohne Primärdefizitreduktion stabilisiert werden. Obwohl die Federal Reserve unabhängig ist, steht ihre Unabhängigkeit infrage; die Geschichte zeigt, dass die Geldpolitik bei steigendem fiskalischem Druck oft der Fiskalpolitik nachgibt und Inflation zur „Weg des geringsten Widerstands“ wird.

Grayscale schlussfolgert: Die US-Strategie zur langfristigen Schuldenbewältigung wird mit hoher Wahrscheinlichkeit zu einer Inflationsrate führen, die dauerhaft über dem 2%-Ziel der Federal Reserve liegt.

IX. Die makroökonomische Absicherungsfunktion von Kryptowährungen kehrt zurück

(1) Nachfragelogik für Kryptowährungen

Die USA verfügen über eine enorme Schuldenlast, steigende Zinsen und keine wirksame Lösung. Das Versprechen, Geldmenge und Inflation zu kontrollieren, ist weniger glaubwürdig. Der Wert von Fiatwährungen beruht auf dem glaubwürdigen Versprechen der Regierung, „kein übermäßiges Geld zu drucken“. Wird dieses Versprechen infrage gestellt, müssen Inhaber von US-Dollar-Anlagen ihre Portfoliorisiken neu bewerten und nach alternativen Wertaufbewahrungsmitteln suchen – Kryptowährungen sind eine potenzielle Option.

(2) Klassifizierung und Wertbestimmung von Krypto-Assets

Kryptowährungen sind digitale Waren (Digital Commodities) auf Basis der Blockchain-Technologie. Es gibt viele Arten mit sehr unterschiedlichen Anwendungsfällen, die meisten haben nichts mit „Wertaufbewahrung“ zu tun (z. B. für Zahlungen, Spiele, KI-Anwendungen auf Public Chains). Grayscale hat gemeinsam mit FTSE/Russell das „Crypto Sectors“-Framework entwickelt, das Krypto-Assets nach ihrem Hauptanwendungsfall klassifiziert.

Unter den vielen Krypto-Assets erfüllen nur wenige die Anforderungen an ein praktikables Wertaufbewahrungsmittel. Sie müssen drei Bedingungen erfüllen: weite Marktakzeptanz, hohe Dezentralisierung (Decentralization) und begrenztes Angebotswachstum. Bitcoin und Ethereum, die derzeit die höchste Marktkapitalisierung haben, erfüllen diese Kriterien. Ihr Wert beruht nicht auf „Asset-Backing“, sondern auf zwei zentralen Vorteilen: (1) Unterstützung von Peer-to-Peer-Digitalzahlungen ohne Zensurrisiko; (2) glaubwürdiges Versprechen, „kein übermäßiges Angebot“ zu schaffen.

(3) Beispiel für den Angebotsmechanismus von Bitcoin

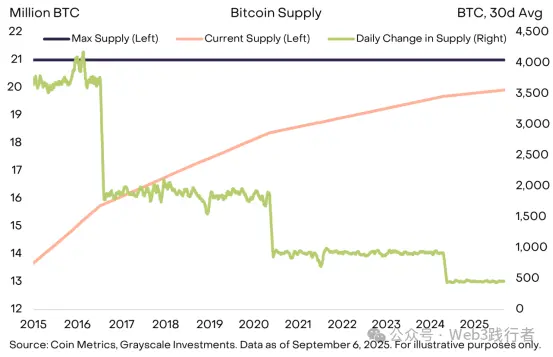

Am Beispiel von Bitcoin: Das Angebot ist auf 21 Millionen begrenzt, die aktuelle Tagesproduktion beträgt etwa 450 Coins, und die jährliche Angebotssteigerung halbiert sich alle vier Jahre. Dieser Mechanismus ist im Open-Source-Code festgelegt; Änderungen erfordern Konsens in der Bitcoin-Community und sind nicht von Regierungen oder Institutionen kontrollierbar (z. B. keine Überproduktion zur Schuldentilgung). Diese „transparente, vorhersehbare und letztlich begrenzte Angebotsmenge“ hat den Marktwert von Bitcoin auf über 2 Billionen USD steigen lassen.

Abbildung 11: Vorhersehbarer und transparenter Angebotsmechanismus von Bitcoin

(Hinweis: Datenquelle ist Coin Metrics und Grayscale Investments, Stand 6. September 2025; die linke Achse zeigt das aktuelle und maximale Bitcoin-Angebot (in Millionen), die rechte Achse die tägliche Angebotsänderung (in Coins).)

(4) Gemeinsamer Wert von Kryptowährungen und Gold

Wie Gold bringt Bitcoin keine Zinsen und wird nicht breit für alltägliche Zahlungen genutzt. Sein zentraler Nutzen ist die „passive Eigenschaft“ – das Angebot ist nicht von staatlichen Schuldentilgungsbedürfnissen abhängig, keine Institution kann das Angebot kontrollieren. Das ist der Kernwert als Absicherung, wenn das Vertrauen in Fiatwährungen schwindet.

Investoren müssen ihr Portfolio in einem Umfeld makroökonomischer Ungleichgewichte (insbesondere ungezügelter öffentlicher Verschuldung) strukturieren. Das Halten von Krypto-Assets und anderen alternativen monetären Assets dient als Absicherung gegen das Risiko der Abwertung von Fiatwährungen. Solange dieses Risiko weiter steigt, dürfte der Wert von Krypto-Assets mit Absicherungsfunktion weiter zunehmen.

X. Potenzielle Umkehrfaktoren für die Nachfrage nach Krypto-Assets

Investitionen in Krypto-Assets sind mit vielen Risiken verbunden. Aus makroökonomischer Sicht besteht das Hauptrisiko für ihren langfristigen Wert darin, dass Regierungen durch wirksame Politik das Vertrauen in Fiatwährungen wiederherstellen. Dazu könnten gehören: Stabilisierung und Senkung der Staatsverschuldung/BIP-Quote, erneute Unterstützung für das Inflationsziel der Zentralbank, Stärkung der Zentralbankunabhängigkeit.

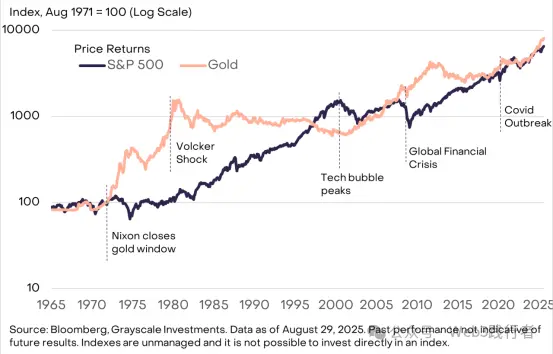

Fiatwährungen sind bereits ein bequemes Tauschmittel. Wenn die Regierung auch die Wertaufbewahrungsfunktion sicherstellen kann, wird die Nachfrage nach Kryptowährungen und anderen Alternativen deutlich sinken. Gold etwa entwickelte sich in den 1970er Jahren bei Vertrauensverlust in US-Institutionen sehr gut, doch nach erfolgreicher Inflationskontrolle durch die Federal Reserve in den 1980er und 1990er Jahren blieb der Goldpreis schwach.

Abbildung 12: Zusammenhang zwischen Inflation und Goldpreis (1980er-1990er Jahre)

(Hinweis: Datenquelle ist Bloomberg; die Grafik zeigt die Entwicklung der US-Inflationsrate und des Goldpreises in den 1980er und 1990er Jahren und verdeutlicht die Schwäche des Goldpreises in Phasen sinkender Inflation.)

Public-Chain-Technologie treibt Innovationen im digitalen Finanzwesen voran. Die derzeit wertvollsten Blockchain-Anwendungen sind digitale Währungssysteme mit „differenzierten Eigenschaften“, deren Nachfrage eng mit makroökonomischen Ungleichgewichten wie hoher öffentlicher Verschuldung verknüpft ist. Grayscale ist der Ansicht, dass das Wachstum der Krypto-Asset-Klasse langfristig von zwei Faktoren getrieben wird: erstens von der Absicherungsnachfrage aufgrund makroökonomischer Ungleichgewichte und zweitens von der Marktdurchdringung innovativer Anwendungen auf Basis von Public-Chain-Technologie.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Uptober-Rally: Ethereum strebt einen Ausbruch über 4.505 $ an, XRP-Wale akkumulieren 250 Millionen Token

Bitcoin Kursprognose: Fidelity & Bitwise schüren Optimismus, da BTC sich 120.000 $ nähert

Sui stellt den Stablecoin suiUSDe in Partnerschaft mit Ethena vor, SUIG