Prop-AMMs lösen einen umfassenden Krieg der Aggregatoren aus, Solana wird der größte Verlierer sein!

Quelle: Oxresearch

Autoren: Carlos, Luke Leasure

Übersetzung und Zusammenstellung: BitpushNews

Der Gesamtmarkt befindet sich weiterhin in einer Seitwärtsbewegung, zeigt jedoch in der Nähe der jüngsten Tiefststände Widerstandsfähigkeit. Trotz der schwachen Performance der BTC- und ETH-ETFs verzeichnet der REX-Osprey SSK SOL ETF weiterhin ein Wachstum des verwalteten Vermögens, während die Zulassung des SOL ETF unter dem Rahmen des Securities Act von 1933 voraussichtlich Mitte Oktober erfolgen wird.

Was die ETF-Kapitalflüsse betrifft, so war die vergangene Woche die schwächste seit dem Ausverkauf im März. Der BTC ETF verzeichnete einen Nettoabfluss von etwa 900 Millionen US-Dollar, der ETH ETF 800 Millionen US-Dollar. Die ETF-Kapitalflüsse verlaufen weiterhin synchron mit den Kursbewegungen der wichtigsten Kryptowährungen, was die These eines „kapitalgetriebenen Marktes“ weiter bestätigt.

Im Gegensatz dazu stellte der SOL ETF trotz des allgemeinen Marktrückgangs in der vergangenen Woche mit einem wöchentlichen Nettozufluss von 59 Millionen US-Dollar einen Rekord seit seiner Einführung auf. Dies ist bereits die fünfte Woche in Folge mit Nettozuflüssen beim SOL ETF. Die erwartete Zulassung des SOL ETF unter dem Securities Act von 1933 dürfte diesen Trend in den kommenden Wochen weiter beschleunigen. Wir bekräftigen unsere Ansicht: Ein zugelassener SOL ETF dürfte ein Vielfaches des derzeitigen verwalteten Vermögens des REX-Osprey SSK-Produkts anziehen.

Obwohl wir hinsichtlich der Mittelzuflüsse nach der Zulassung des SOL ETF konstruktiv eingestellt sind, bleiben mehrere fundamentale Netzwerk-Trends von Solana weiterhin wenig optimistisch.

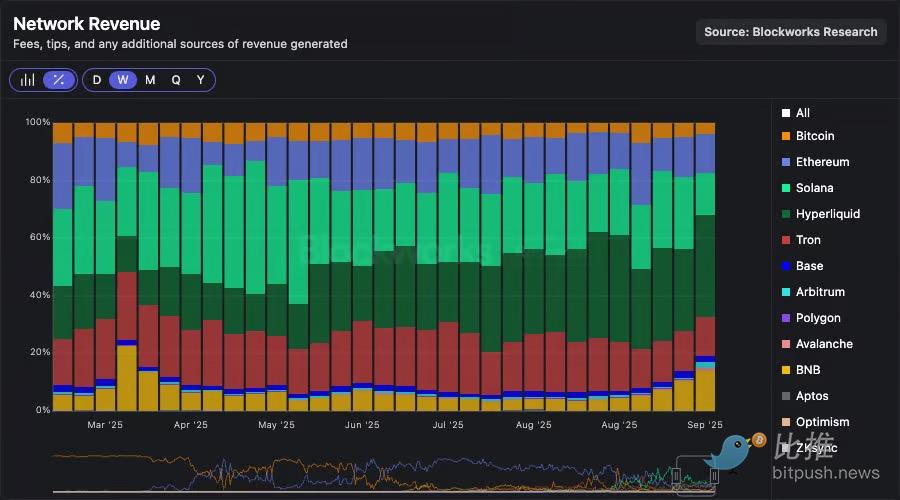

Das DEX-Handelsvolumen, die Protokolleinnahmen (REV) und die Einnahmen aus Anwendungen bleiben anhaltend schwach.

Darüber hinaus verliert Solana im Bereich der Netzwerkeinnahmen weiterhin Marktanteile an Hyperliquid und BNB. Die neuen Mittel aus dem ETF könnten den SOL-Kurs weiterhin stützen, aber On-Chain-Daten zeigen, dass die tatsächliche Aktivität zunehmend in andere Ökosysteme abwandert.

Prop AMMs, Aggregator-Krieg und Solana-Protokolleinnahmen: Wie hängen sie zusammen?

Wir haben bereits diskutiert, wie Prop AMMs die Marktstruktur von Solana verändern. Dieser Artikel konzentriert sich auf ihre anhaltende Dominanz sowie auf zwei eng miteinander verbundene, aber bislang wenig diskutierte Dynamiken: den Aggregator-Krieg und den drastischen Rückgang der Solana-Protokolleinnahmen.

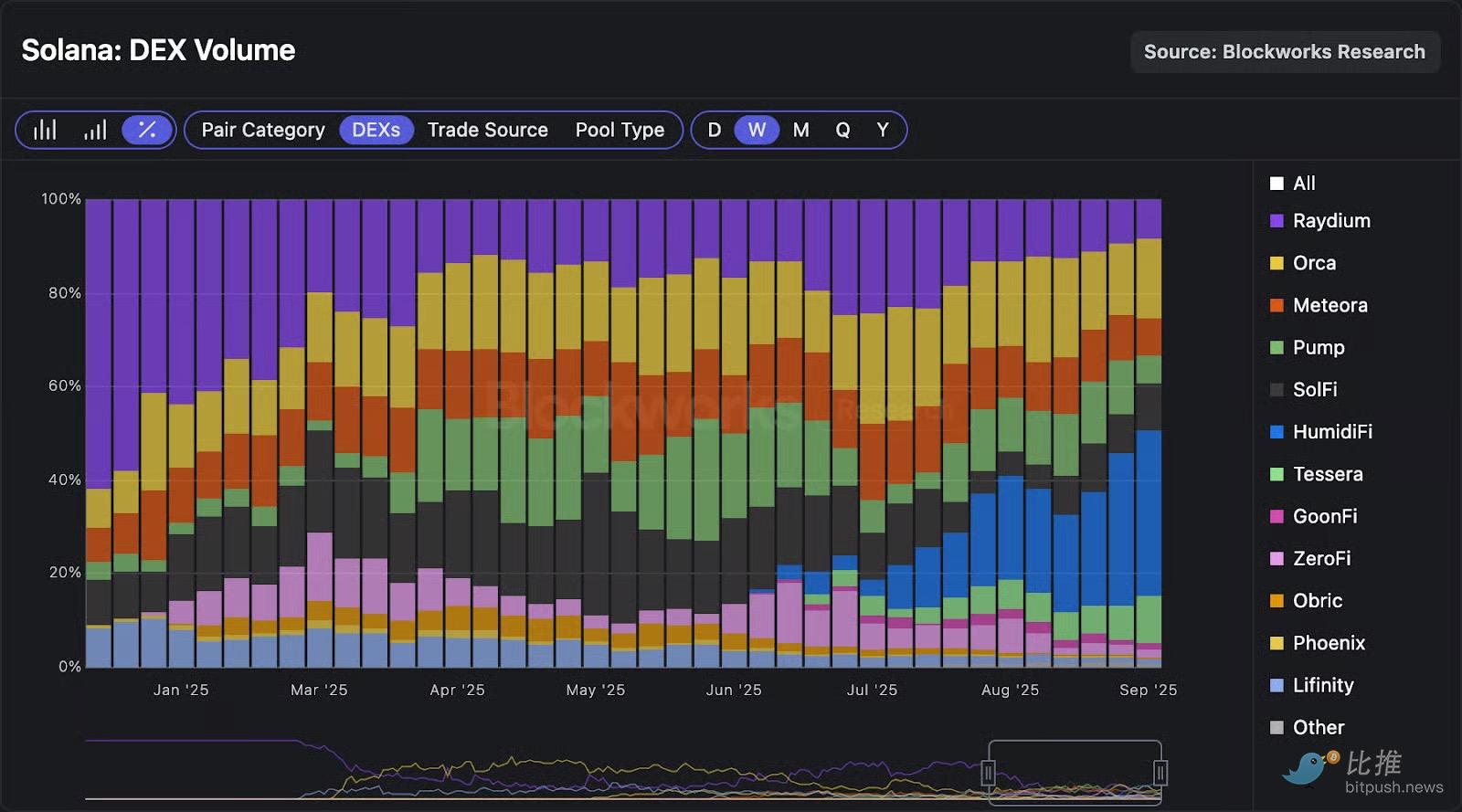

Betrachten wir zunächst die gefestigte Dominanz. HumidiFi hat in den letzten Wochen die Spitzenposition beim Handelsvolumen der Prop AMMs gehalten und macht derzeit fast 50% des On-Chain-Handelsvolumens von SOL-Stablecoin-Paaren aus. In der vergangenen Woche entfielen sogar 35% des gesamten Solana DEX-Handelsvolumens auf HumidiFi, womit es traditionelle AMMs wie Orca, Raydium und Meteora übertrifft.

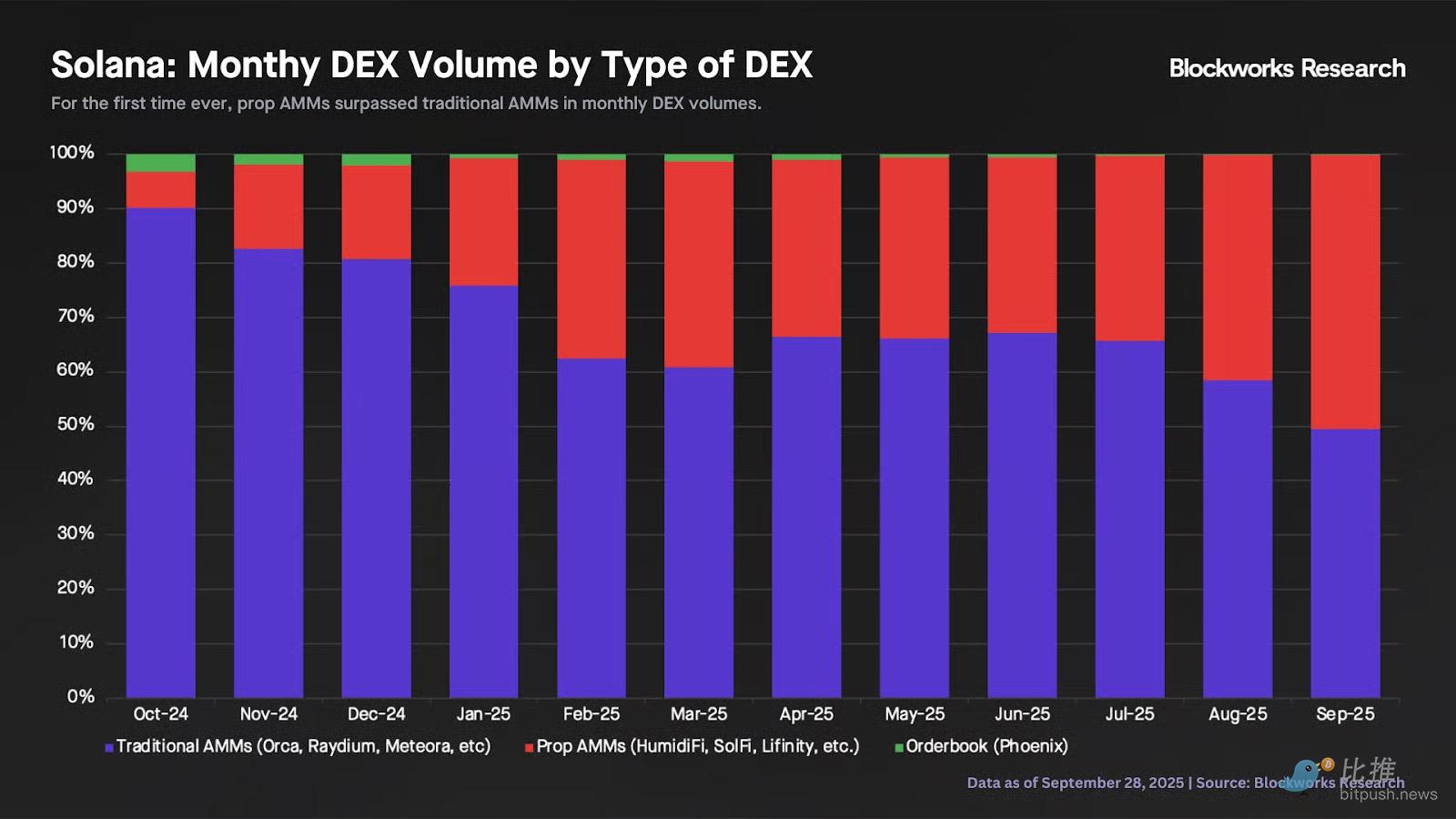

Der September dieses Jahres wird einen historischen Wendepunkt markieren – das monatliche Handelsvolumen der Prop AMMs (HumidiFi, SolFi usw.) wird erstmals das der traditionellen AMMs (Orca, Raydium usw.) übertreffen. Rückblickend auf den Oktober 2024, als SolFi startete, machten alle Prop AMMs zusammen nur 7% des gesamten On-Chain-Handelsvolumens aus. Im aktuellen Monat trägt allein HumidiFi bereits 28% zum gesamten DEX-Handelsvolumen bei.

Kommen wir zu einer anderen Dimension: Vor einigen Wochen veröffentlichte Thogard von FastLane einen Artikel, in dem er argumentierte, dass SVM eine suboptimale Ausführungsumgebung für Prop AMMs sei und dass diese sich auf der Monad-Chain besser entwickeln würden. Seine Kernpunkte waren:

1. „Im SVM müssen Aggregatoren alle Möglichkeiten simulieren, um das beste Prop AMM auszuwählen... aber zum Zeitpunkt der Ausführung könnte dieses Prop AMM bereits nicht mehr die beste Wahl sein.“

2. „Im SVM kann jedes Prop AMM eine Transaktion zum Rollback zwingen, wodurch Aggregatoren gezwungen sind, Whitelists zu pflegen – das schwächt den Wettbewerb und verlängert die Integrationszyklen.“

Ich habe diese Ansicht in einem eigenen Artikel widerlegt und darauf hingewiesen, dass sie einen entscheidenden Fakt ignoriert: Der Anstieg der Prop AMMs auf Solana hat gleichzeitig zu einem verschärften Wettbewerb im Aggregator-Bereich geführt.

Warum ist das so wichtig?

Man muss wissen, dass Prop AMMs keine öffentlichen Frontends anbieten, was bedeutet, dass der Großteil ihres Traffics von DEX-Aggregatoren kommt.

Thogards zweites Argument basiert auf einer falschen Annahme – dass Jupiter eine Monopolstellung besitzt: „Brancheninsider berichten, dass es über drei Monate dauert, ein Prop AMM bei Jupiter zu listen, und der Prozess ist von politischen Spielchen geprägt.“

Obwohl Jupiter derzeit den größten Anteil am Aggregator-Traffic hält, fehlt es keineswegs an Konkurrenz. Wenn Jupiter neue Prop AMMs zu langsam integriert, werden Wettbewerber wie DFlow und Titan deren Verträge schnell anbinden, um Nutzern bessere Preise zu bieten. Da die Nutzerloyalität bei Aggregatoren ausschließlich preisgetrieben ist, läuft Jupiter durch „politische Spielchen“ tatsächlich Gefahr, Orderflow zu verlieren.

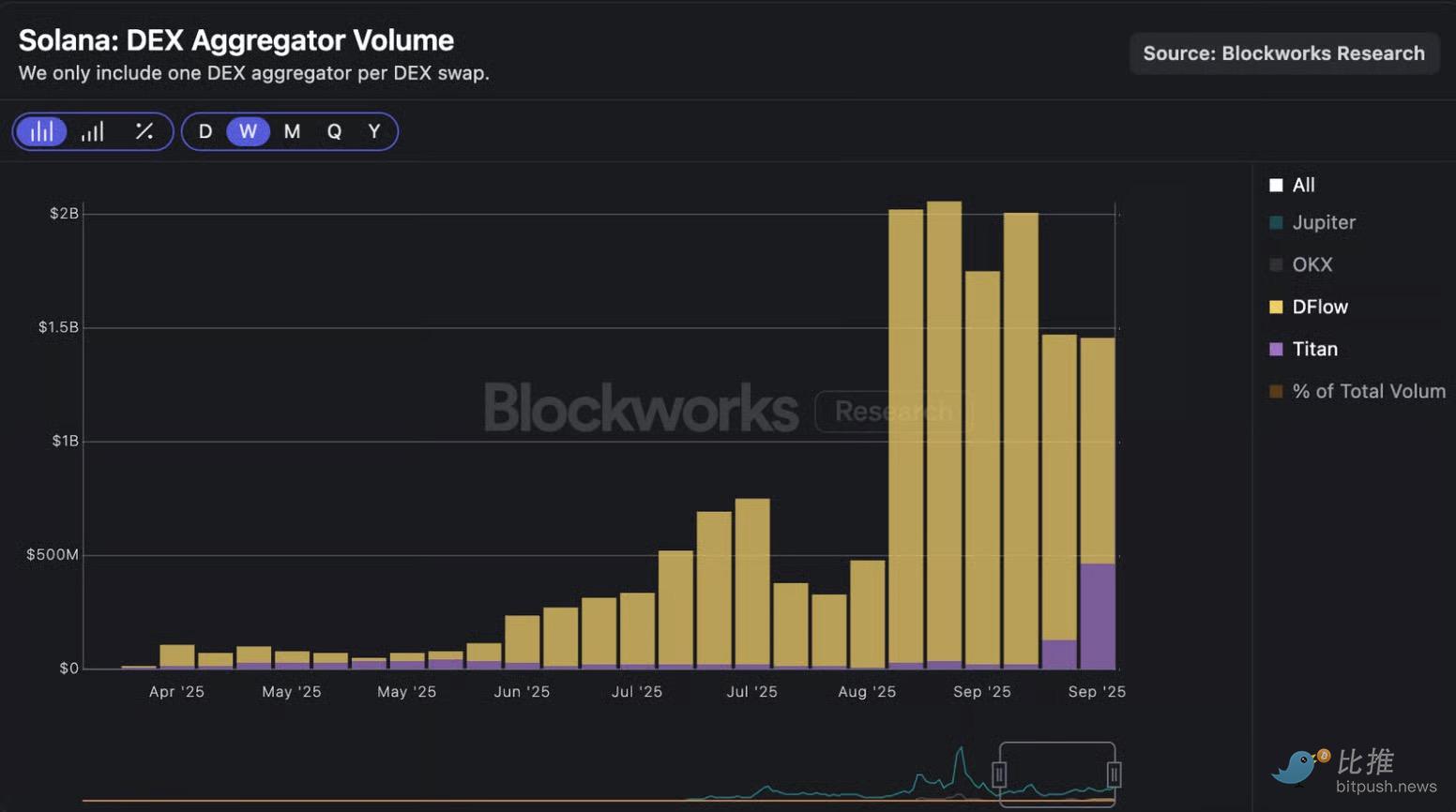

Das folgende Diagramm zeigt, dass das Handelsvolumen von DFlow und Titan seit Ende August stark gestiegen ist, mit einem durchschnittlichen Tagesvolumen von rund 1,5 Milliarden US-Dollar in den letzten zwei Wochen. Besonders auffällig ist der Anstieg bei Titan nach dem öffentlichen Start am 18. September; das Team behauptet, in 87% der Fälle bessere Preise als die Konkurrenz zu bieten. Wer weiterhin von „unzureichendem Wettbewerb“ sprechen will, müsste annehmen, dass alle Aggregatoren sich absprechen, um die gleiche Integrationsstrategie für Prop AMMs zu verfolgen – tatsächlich aber haben Aggregatoren einen starken Anreiz, neue Handelswege schnell zu integrieren, um ihre Routing-Quote zu halten oder zu verbessern.

Damit bleibt nur noch ein letztes Argument zu widerlegen: die theoretische Verzögerung zwischen Simulation und Ausführung.

Dazu hat DFlow am vergangenen Donnerstag eine JIT-Routing-Lösung (Just-in-Time-Routing) eingeführt, die es Aggregatoren ermöglicht, Transaktionen während der On-Chain-Ausführung dynamisch zu optimieren. Wenn der Handelsweg einen Prop AMM beinhaltet, prüft das DFlow-Programm vor Ausführung dieses Abschnitts den aktuellen Kurs. Wenn eine signifikante Abweichung vom ursprünglichen Kurs festgestellt wird (was darauf hindeutet, dass der ursprüngliche Weg nicht mehr optimal ist), wird die Transaktion innerhalb derselben Order automatisch zum derzeit besten Ort umgeleitet. Dies dürfte den tatsächlichen Slippage für Nutzer verringern und die Erfolgsquote von Trades erhöhen. Bemerkenswert ist, dass dies zeigt, wie das Solana-Kernteam innovative Lösungen für die theoretischen Einschränkungen der SVM entwickelt, um Nutzern das beste Erlebnis und die beste Preisausführung zu bieten.

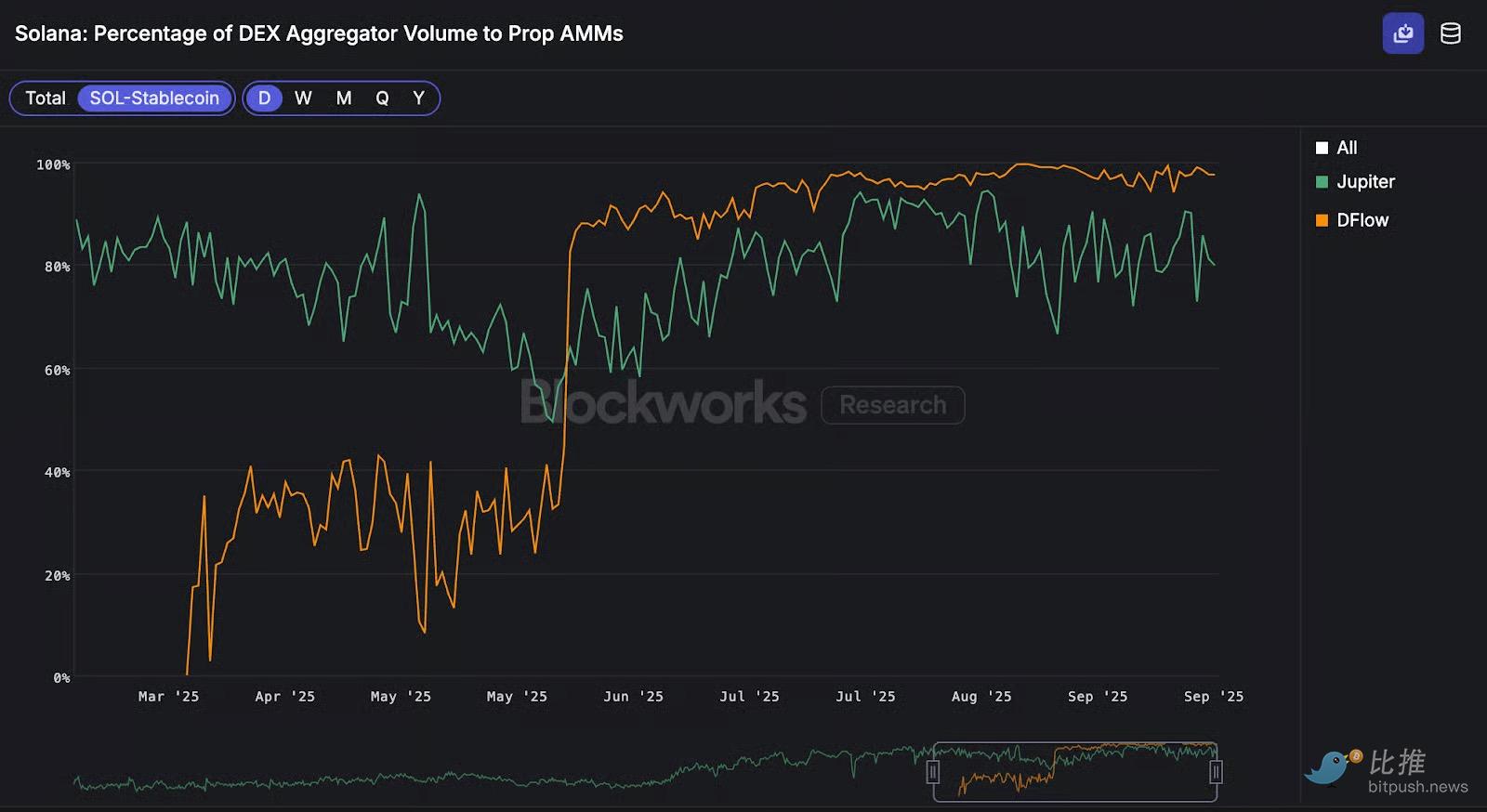

Das folgende Diagramm zeigt den Anteil des Handelsvolumens von SOL-Stablecoin-Paaren, das über Aggregatoren zu Prop AMMs geleitet wird. DFlow leitet 98% des SOL-Stablecoin-Handelsvolumens an Prop AMMs weiter, während Jupiter bei 80% liegt. Dieser Unterschied könnte teilweise erklären, warum DFlow bei SOL-USD-Paaren (insbesondere bei großen Trades) eine bessere Ausführungsqualität als Jupiter bietet.

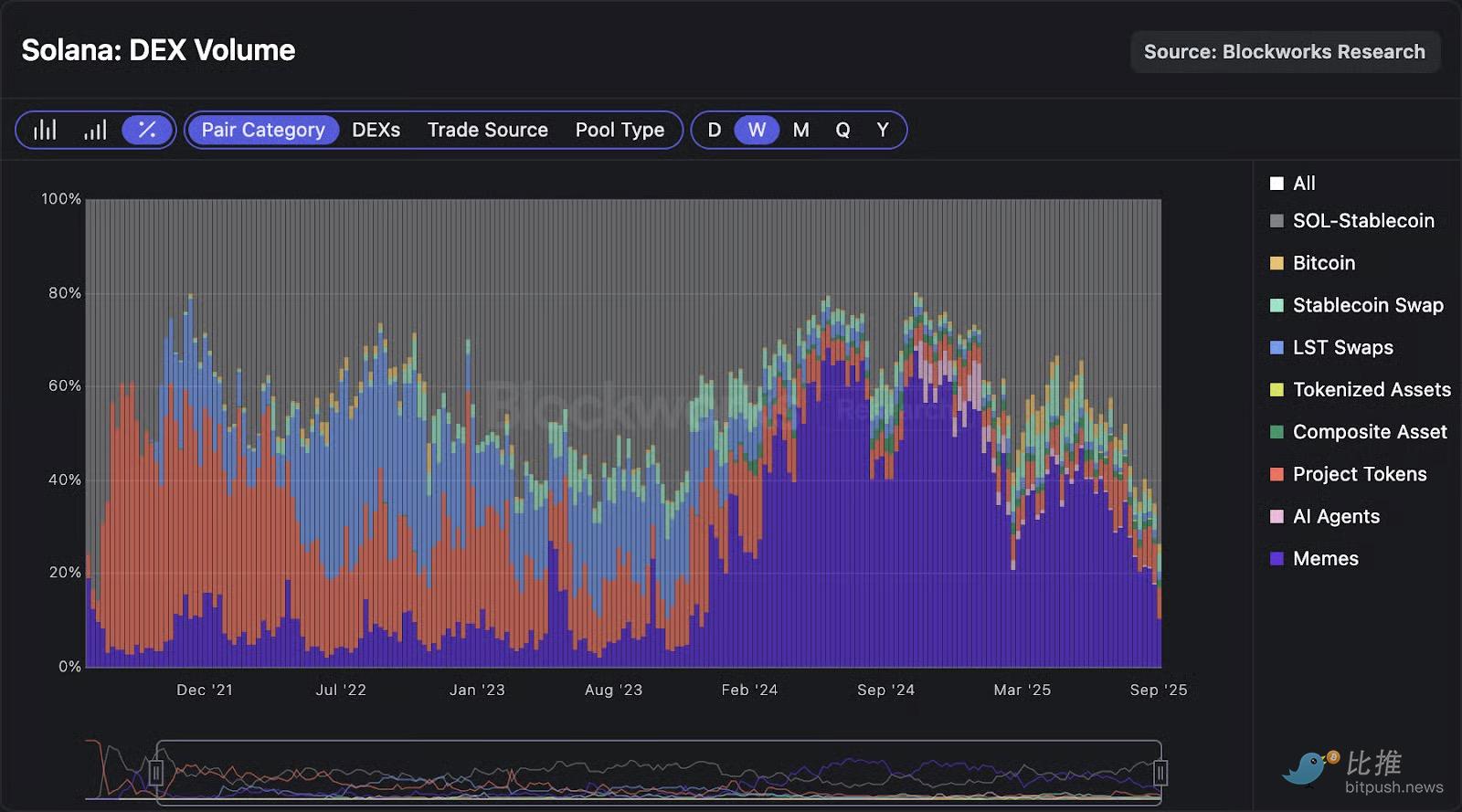

Der Aufstieg der Prop AMMs ist das derzeit auffälligste Phänomen im Solana-Ökosystem, dessen umfassende Auswirkungen noch abzuwarten sind. So machten in der vergangenen Woche SOL-Stablecoin-Paare 74% des gesamten DEX-Handelsvolumens auf der Chain aus – das gab es seit vier Jahren nicht mehr!

Gleichzeitig ist das Handelsvolumen von Meme-Coins stark eingebrochen; der Marktanteil lag in der vergangenen Woche nur noch bei 10% – ein neuer Tiefstand seit Dezember letzten Jahres.

Diese Veränderung der Marktstruktur hat Kettenreaktionen auf die Protokolleinnahmen von Solana ausgelöst. In der vergangenen Woche erzielte Solana nur 9,1 Millionen US-Dollar an Protokolleinnahmen – der niedrigste Wochenwert seit den US-Wahlen im September letzten Jahres. Auch wenn nicht alle Trends ausschließlich auf Prop AMMs zurückzuführen sind, spielen sie doch eine wichtige Rolle. In den kommenden Monaten lohnt es sich, die weitere Entwicklung der Prop AMMs und ihre sekundären Effekte auf das Solana-Ökosystem (Aggregatoren, Handelsvolumen, Protokolleinnahmen usw.) zu beobachten.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

SEC-No-Action-Brief schafft Öffnung für mehr Unternehmen, als Krypto-Verwahrer zu agieren

IBIT wechselt zu Sachleistungserstellungen: Was das für Spreads, Steuern und Zuflüsse bedeutet

Strategie erhöht die STRC-Dividendenrate auf 10,25 % und kündigt Barausschüttung für Oktober an