Das Vierjahreszyklus ist vorbei, eine neue Krypto-Ordnung ist bereits eingetreten.

Autor: Ignas | DeFi Research

Übersetzung: TechFlow

Originaltitel: Abschied vom wilden Wachstum: Wird der Vierjahreszyklus wirklich wiederholt? Die neue Ordnung der Kryptowährungen ist da

Ich mag Ray Dalios Modell der „Changing World Order“ sehr, weil es uns ermöglicht, Probleme aus einer makroökonomischen Perspektive zu betrachten und das große Ganze zu sehen.

Statt sich in den täglichen „Mini-Dramen“ der Krypto-Branche zu verlieren, sollte man sich lieber auf die langfristigen Trends der Branche konzentrieren. Das ist auch die Art und Weise, wie wir Kryptowährungen betrachten sollten.

Es handelt sich nicht nur um einen schnellen Wandel der Narrative, sondern um eine grundlegende Veränderung der gesamten Branchenordnung.

Der Kryptomarkt ist nicht mehr das, was er 2017 oder 2021 war.

Im Folgenden sind einige Aspekte aufgeführt, in denen ich denke, dass sich die Branchenordnung bereits verändert hat.

Die große Rotation: Asset-Rotation in der Kryptoindustrie

Die Einführung von Bitcoin- und Ethereum-ETFs ist ein bedeutender Wandel.

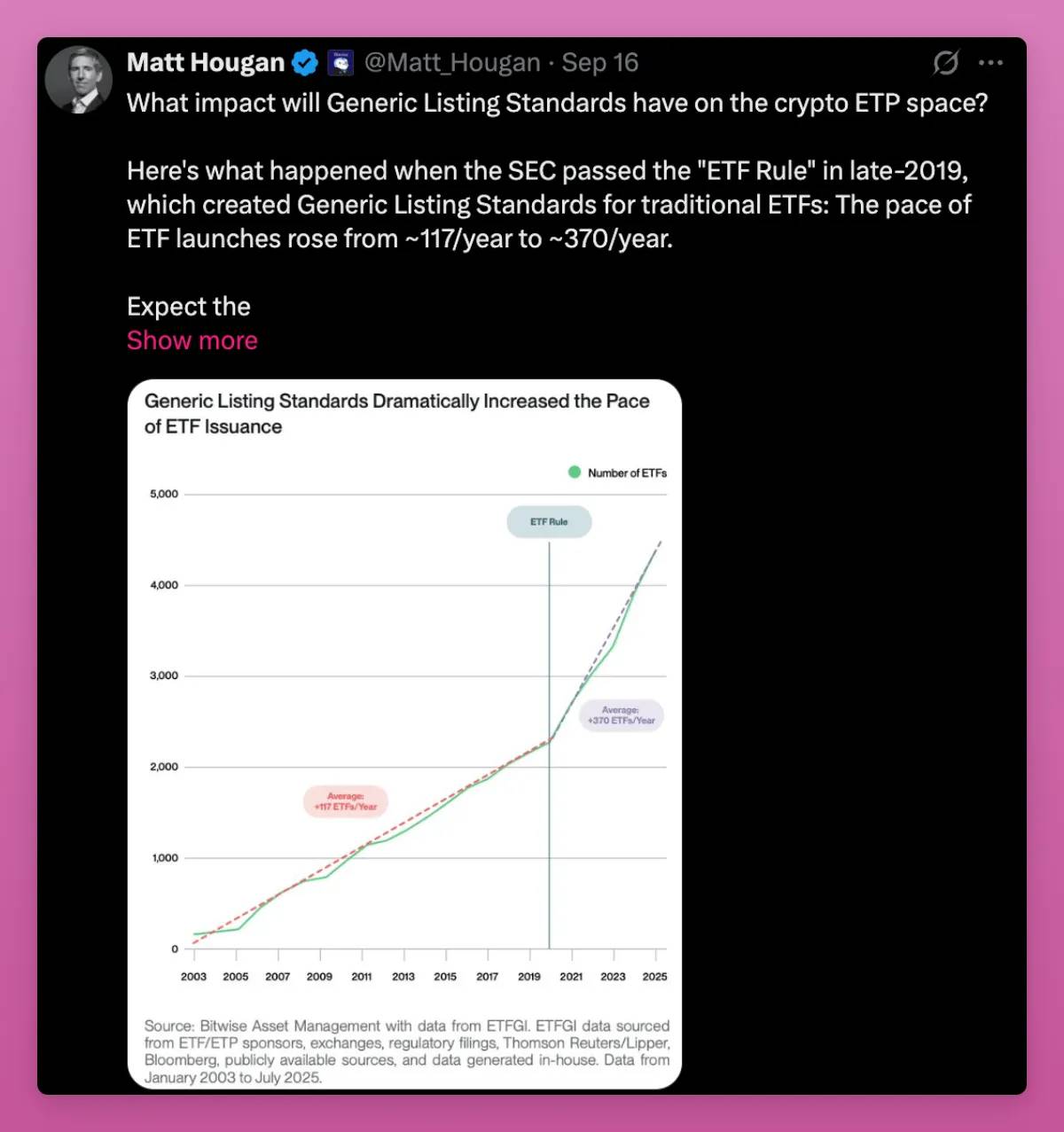

Erst in diesem Monat hat die SEC die allgemeinen Listing-Standards für Exchange Traded Products (ETP) genehmigt. Das bedeutet, dass der Genehmigungsprozess beschleunigt wird und mehr Assets auf den Markt kommen. Grayscale hat auf dieser Grundlage bereits einen Antrag eingereicht.

Der Bitcoin-ETF hat den erfolgreichsten Emissionsrekord der Geschichte aufgestellt. Der Ethereum-ETF startete langsamer, hält aber selbst in einem schwachen Markt jetzt bereits Vermögenswerte in Milliardenhöhe.

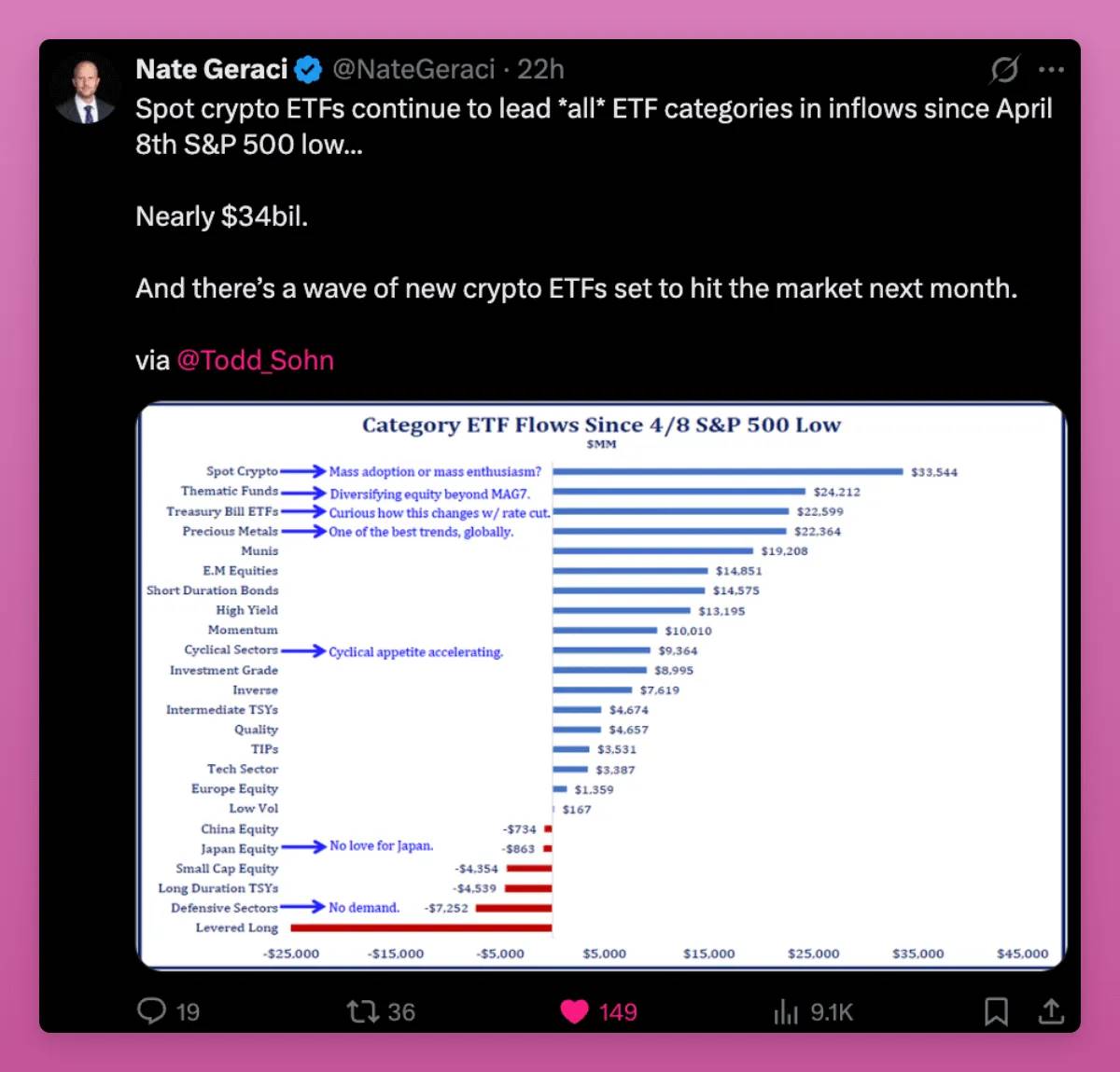

Seit dem 8. April führen Spot-Krypto-ETFs bei den Mittelzuflüssen unter allen ETF-Kategorien, mit einem Volumen von 34 Milliarden US-Dollar, mehr als Themen-ETFs, Staatsanleihen und Edelmetalle.

Käufer sind unter anderem Pensionsfonds, Berater und Banken. Kryptowährungen sind jetzt wie Gold oder der Nasdaq ein Teil von Portfolios geworden.

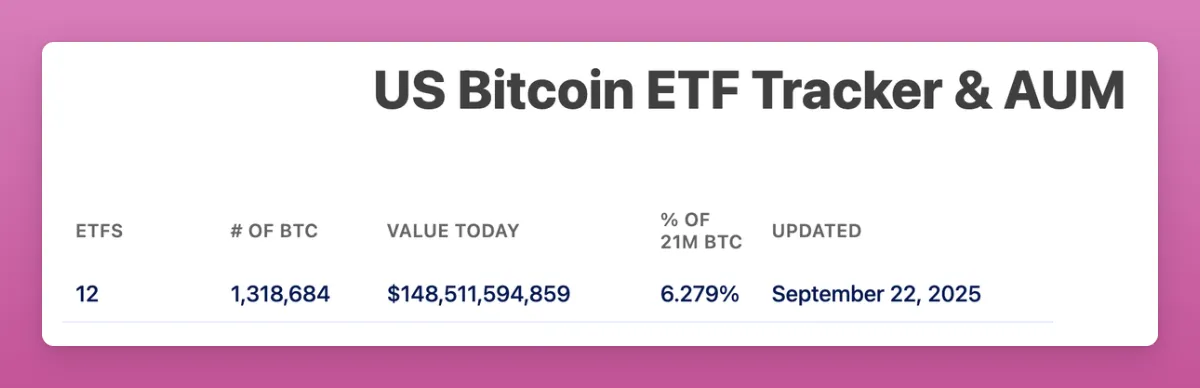

Bitcoin-ETFs verwalten ein Vermögen von 150 Milliarden US-Dollar, was mehr als 6 % des Gesamtangebots entspricht.

Ethereum-ETFs machen 5,59 % des Gesamtangebots aus.

All dies geschah in etwas mehr als einem Jahr.

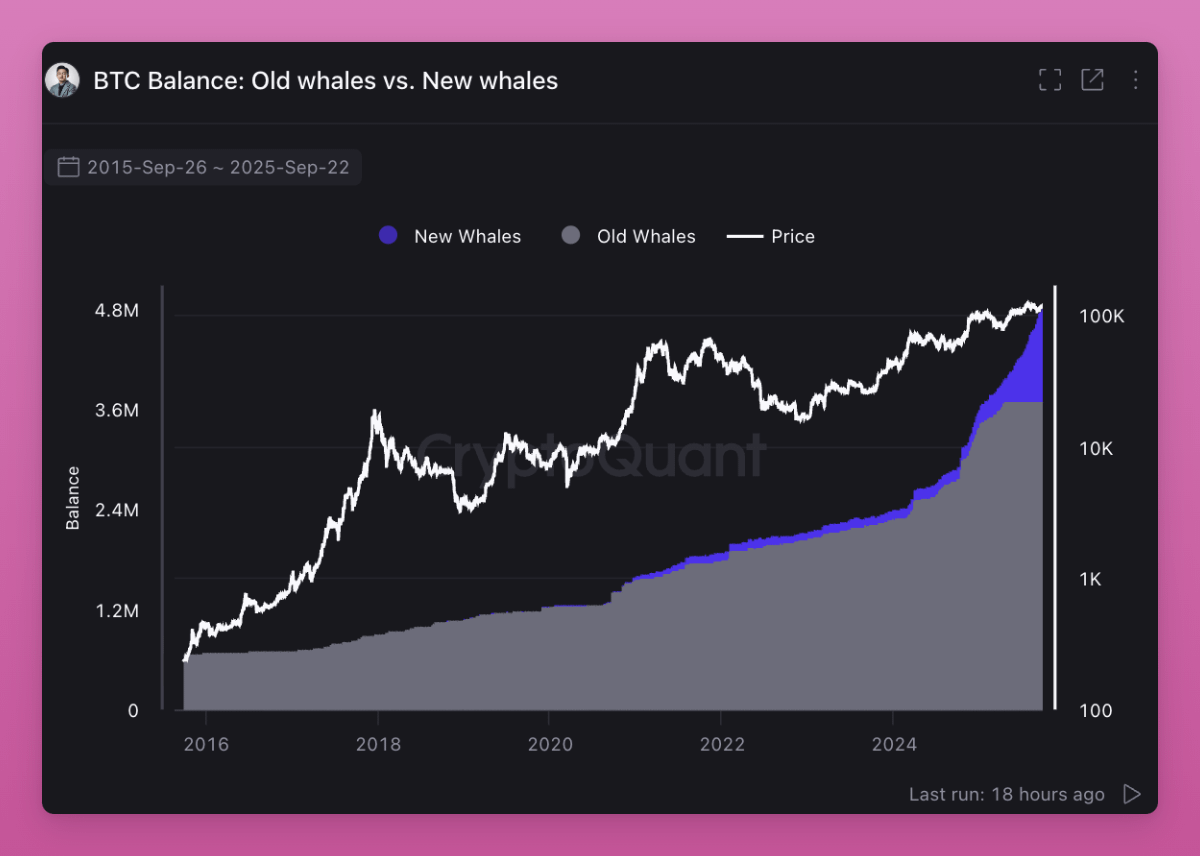

ETFs sind jetzt die Hauptkäufer von Bitcoin und Ethereum und verschieben die Eigentümerbasis von Privatanlegern hin zu Institutionen. Wie in meinem Beitrag zu sehen ist, kaufen Wale, während Privatanleger verkaufen.

Wichtiger noch: „Alte Wale“ verkaufen ihre Vermögenswerte an „neue Wale“.

Das Eigentum rotiert. Anleger, die an den Vierjahreszyklus glauben, verkaufen und erwarten eine Wiederholung des alten Drehbuchs. Doch es passiert etwas anderes.

Privatanleger, die zu niedrigen Preisen gekauft haben, verkaufen ihre Vermögenswerte an ETFs und Institutionen. Diese Verschiebung erhöht die Kostenbasis und hebt gleichzeitig den Boden für zukünftige Zyklen an, da neue Inhaber nicht bei kleinen Gewinnen verkaufen werden.

Das ist die große Rotation der Kryptoindustrie. Krypto-Assets wandern von spekulativen Privatanlegern zu langfristigen Allokatoren.

Die allgemeinen Listing-Standards läuten die nächste Phase dieser Rotation ein.

2019 verdreifachten ähnliche Regeln im Aktienbereich die Anzahl der ETF-Emissionen. Es wird erwartet, dass es im Kryptobereich ähnlich sein wird. Viele neue ETFs stehen kurz vor dem Start, wie SOL, HYPE, XRP, DOGE usw., die Privatanlegern Liquidität zum Ausstieg bieten.

Die Schlüsselfrage bleibt: Kann die institutionelle Kaufkraft den Verkaufsdruck der Privatanleger ausgleichen?

Wenn das makroökonomische Umfeld stabil bleibt, glaube ich, dass diejenigen, die jetzt verkaufen und auf den Vierjahreszyklus hoffen, zu höheren Preisen zurückkaufen werden.

Das Ende der großen Marktrallyes

Früher bewegte sich der Kryptomarkt meist im Gleichschritt. Erst Bitcoin, dann Ethereum, gefolgt von anderen Assets. Tokens mit kleiner Marktkapitalisierung explodierten, weil die Liquidität entlang der Risikokurve nach unten floss.

Diesmal ist es anders, nicht alle Tokens steigen synchron.

Heute gibt es Millionen von Tokens auf dem Markt. Täglich werden neue Coins auf pump.fun gelauncht, „Ersteller“ lenken die Aufmerksamkeit von alten Tokens auf ihre eigenen Memecoins. Das Angebot explodiert, während die Aufmerksamkeit der Privatanleger gleich bleibt.

Die Liquidität verteilt sich auf zu viele Assets, weil die Ausgabe neuer Tokens fast nichts kostet.

Früher waren Tokens mit niedriger Umlaufmenge und hoher vollständig verwässerter Bewertung (FDV) beliebt und gut für Airdrops geeignet. Doch die Privatanleger haben daraus gelernt. Sie bevorzugen jetzt Tokens, die einen Wert zurückgeben oder zumindest eine starke kulturelle Anziehungskraft haben (z. B. $UNI, das trotz starker Handelsvolumina nicht gestiegen ist).

Ansem hat Recht: Wir haben den Höhepunkt der reinen Spekulation erreicht. Der neue Trend ist Einkommen, weil es nachhaltig ist. Anwendungen mit Product-Market-Fit und Gebühren werden steigen, andere nicht.

Es gibt zwei bemerkenswerte Punkte: Nutzer zahlen hohe Gebühren für Spekulation, und der Effizienzvergleich zwischen Blockchain und traditionellen Finanzsystemen. Ersteres hat seinen Höhepunkt erreicht, letzteres hat noch Wachstumspotenzial.

Murad hat einen weiteren guten Punkt angesprochen, den Ansem übersehen hat. Tokens, die noch steigen können, sind meist neu, seltsam, leicht missverstanden, aber von einer Community mit starkem Glauben unterstützt. Ich gehöre auch zu denen, die Neues mögen (wie mein iPhone Air).

Kulturelle Bedeutung entscheidet über Überleben oder Scheitern. Eine klare Mission, auch wenn sie anfangs verrückt erscheint, kann eine Community durchhalten lassen, bis der Schneeballeffekt der Adoption einsetzt. Ich würde Pudgy Penguins, Punk NFT und Memecoins in diese Kategorie einordnen.

Doch nicht alles Neue und Glänzende wird erfolgreich. Runes, ERC404 usw. zeigen, wie schnell Neuheit verblassen kann. Narrative können verschwinden, bevor sie kritische Masse erreichen.

Ich denke, diese Ansichten erklären gemeinsam die neue Ordnung. Einkommen filtert schwache Projekte aus, Kultur stützt die missverstandenen Projekte.

Beides ist wichtig, aber auf unterschiedliche Weise. Die größten Gewinner werden die wenigen Tokens sein, die beides kombinieren können.

Stablecoin-Ordnung verleiht der Kryptoindustrie Glaubwürdigkeit

Ursprünglich hielten Trader USDT oder USDC, um BTC und andere Kryptowährungen zu kaufen. Neue Kapitalzuflüsse waren bullisch, weil sie in Spotkäufe umgewandelt wurden. Damals wurden 80 % bis 100 % der Stablecoin-Zuflüsse letztlich für den Kauf von Kryptowährungen verwendet.

Jetzt hat sich die Situation geändert.

Stablecoin-Gelder fließen in Lending, Payments, Yield, Treasury Management und Airdrop-Farming. Ein Teil dieses Kapitals berührt nie BTC oder ETH-Spotkäufe, stärkt aber dennoch das gesamte System. Mehr L1- und L2-Transaktionen. Mehr DEX-Liquidität. Mehr Einnahmen für Lending-Märkte wie Fluid und Aave. Die Geldmärkte des gesamten Ökosystems werden tiefer.

Ein neuer Trend sind auf Payments fokussierte L1s.

Stripe und Paradigms Tempo sind speziell für hochvolumige Stablecoin-Zahlungen konzipiert, ausgestattet mit EVM-Tools und einem nativen Stablecoin-AMM.

Plasma ist eine von Tether unterstützte L1, speziell für USDT entwickelt, mit Bankanwendungen und Zahlungskarten für Schwellenmärkte.

Diese Blockchains bringen Stablecoins in die Realwirtschaft, nicht nur in den Handel. Wir sind zurück beim Thema „Blockchains für Payments“.

Was das bedeutet, ist (ehrlich gesagt, ich bin mir noch nicht sicher).

-

Tempo: Die Distributionsfähigkeit von Stripe ist enorm. Das hilft der breiten Adoption von Kryptowährungen, könnte aber die Spotnachfrage nach BTC oder ETH umgehen. Tempo könnte am Ende wie PayPal werden: riesiger Traffic, aber wenig Wertakkumulation für Ethereum oder andere Blockchains. Unklar ist, ob Tempo einen Token herausgeben wird (ich denke ja) und wie viel der Gebühreneinnahmen in Krypto zurückfließen.

-

Plasma: Tether dominiert bereits die USDT-Emission. Durch die Verbindung Blockchain + Emittent + Anwendung könnte Plasma einen großen Teil der Payments in Schwellenmärkten in einem geschlossenen Ökosystem bündeln. Das ist wie der Kampf zwischen dem geschlossenen Apple-Ökosystem und dem offenen Internet, das Ethereum und Solana propagieren. Es löst einen Kampf um die Standard-Chain für USDT zwischen Solana, Tron und EVM Layer2 aus. Ich denke, Tron wird hier am meisten verlieren, während Ethereum ohnehin keine Payment-Chain ist. Wenn jedoch Aave und andere auf Plasma launchen, ist das ein großes Risiko für ETH…

-

Base: Der Retter von ETH L2. Da Coinbase und Base Payments über die Base-App und USDC-Yield fördern, werden sie weiterhin die Gebühren für Ethereum und DeFi-Protokolle erhöhen. Das Ökosystem bleibt dezentral, aber wettbewerbsintensiv, was die Liquidität weiter erhöht.

Die Regulierung unterstützt diesen Wandel. Der GENIUS Act treibt andere Länder dazu, bei Stablecoins weltweit aufzuholen.

Außerdem hat die US Commodity Futures Trading Commission (CFTC) gerade die Verwendung von Stablecoins als tokenisierte Sicherheiten in Derivaten erlaubt. Das erhöht die Payment-Nachfrage für den Kapitalmarkt jenseits des Spotmarktes.

Insgesamt verleihen Stablecoins und neue stabile L1s der Kryptoindustrie Glaubwürdigkeit.

Was einst nur ein Glücksspielplatz war, hat jetzt geopolitische Bedeutung. Spekulation bleibt der Hauptanwendungsfall, aber Stablecoins sind eindeutig das zweitgrößte Anwendungsfeld im Kryptobereich.

Gewinner sind die Blockchains und Anwendungen, die Stablecoin-Traffic einfangen und in loyale Nutzer und Cashflow umwandeln können. Die größte Unbekannte ist, ob neue L1s wie Tempo und Plasma zu führenden Wertakkumulatoren in ihrem Ökosystem werden oder ob Ethereum, Solana, L2 und Tron kontern können.

Der nächste große Deal findet am 25. September im Plasma-Mainnet statt.

DAT: Neuer Hebel und IPO-Modus für Nicht-ETF-Tokens

Digitale Asset-Treasuries (DATs) bereiten mir Sorgen.

In jedem Bullenmarktzyklus finden wir neue Wege, Tokens zu hebeln. Das treibt die Preise weit über die Spotkaufkraft hinaus, aber wenn der Markt dreht, ist das Deleveraging immer brutal. Beim FTX-Crash hat der Zwangsverkauf von CeFi-Leverage den Markt zerstört.

Das Leverage-Risiko in diesem Zyklus könnte von DAT kommen. Wenn sie Aktien mit Aufschlag ausgeben, Schulden aufnehmen und das Kapital in Tokens investieren, verstärken sie die Aufwärtsbewegung. Wenn die Marktstimmung kippt, könnten diese Strukturen den Abwärtstrend verschärfen.

Zwangseinlösungen oder erschöpfte Rückkaufmittel könnten schweren Verkaufsdruck auslösen. Obwohl DAT den Marktzugang erweitert und institutionelles Kapital bringt, fügen sie auch eine neue Schicht systemischen Risikos hinzu.

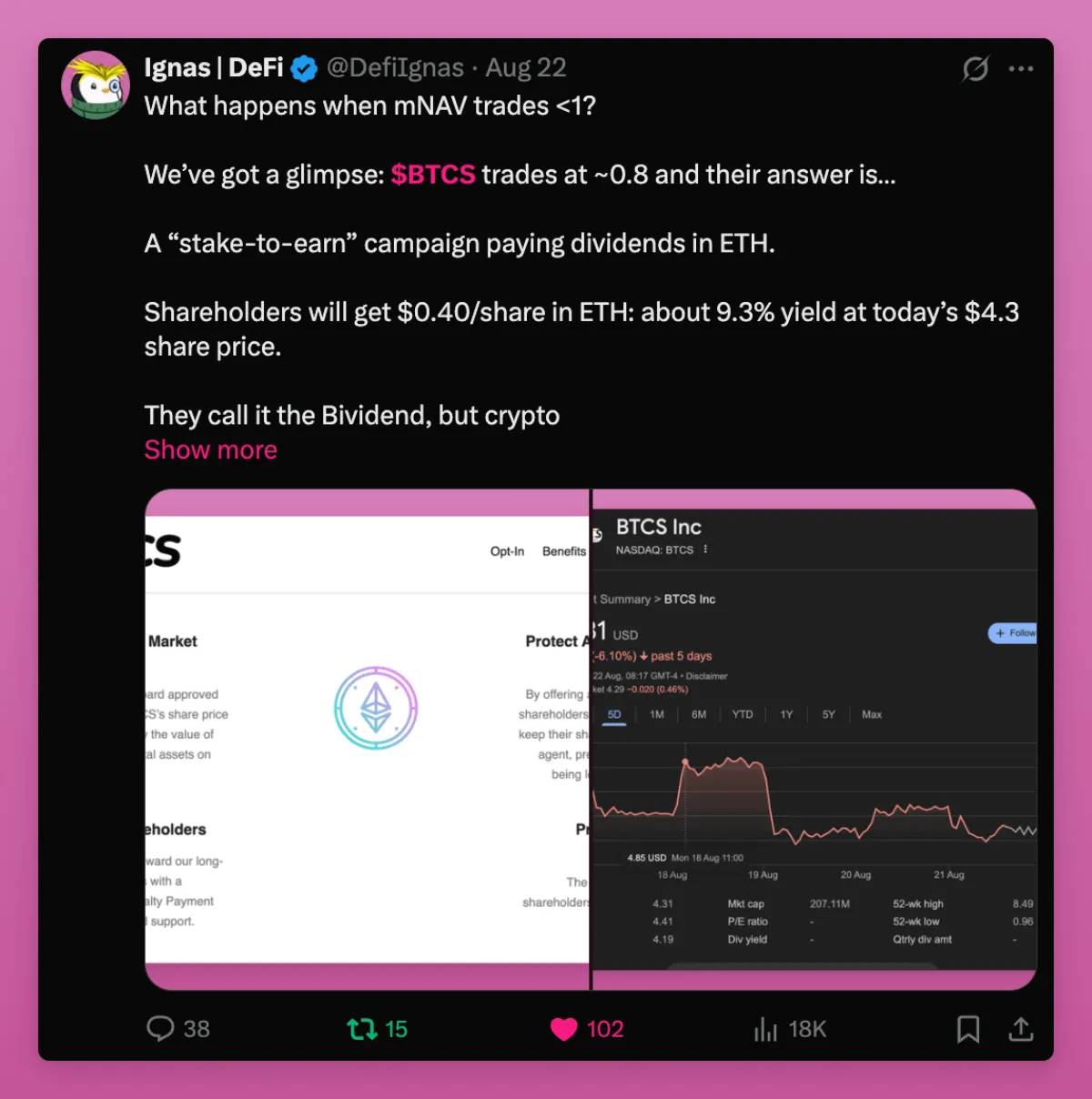

Wir haben ein Beispiel dafür gegeben, was passiert, wenn mNAV > 1. Kurz gesagt, sie geben ETH an Aktionäre aus, die diese wahrscheinlich verkaufen werden. Trotz des „Airdrops“ wird BTCS jedoch immer noch zu 0,74 mNAV gehandelt. Das ist schlecht.

Andererseits sind DATs eine neue Brücke zwischen Token-Ökonomie und Aktienmarkt.

Wie der Gründer von Ethena schrieb:

„Ich mache mir Sorgen, dass uns das native Krypto-Kapital ausgegangen ist, um Altcoins über das Hoch des letzten Zyklus hinaus zu treiben. Wenn wir uns das nominale Marktkapitalisierungs-Hoch der Altcoins im Q4 2021 und Q4 2024 ansehen, liegt es jeweils bei etwa 1,2 Billionen US-Dollar. Inflationsbereinigt sind die Zahlen fast identisch. Vielleicht ist das das Limit, das das globale Retail-Kapital für 99 % der 'Luftcoins' zahlen kann?“

Deshalb sind DATs wichtig.

Das Retail-Kapital ist möglicherweise ausgeschöpft, aber Tokens mit echtem Geschäft, realen Einnahmen und echten Nutzern können in den viel größeren Aktienmarkt eintreten. Im Vergleich zum globalen Aktienmarkt ist der gesamte Altcoin-Markt nur eine winzige Zahl. DAT öffnet die Tür für neues Kapital.

Außerdem können nur wenige Altcoins das Know-how für einen DAT-Launch aufbringen, sodass Projekte, die das können, die Aufmerksamkeit von Millionen Tokens auf wenige „Schelling Points“ lenken.

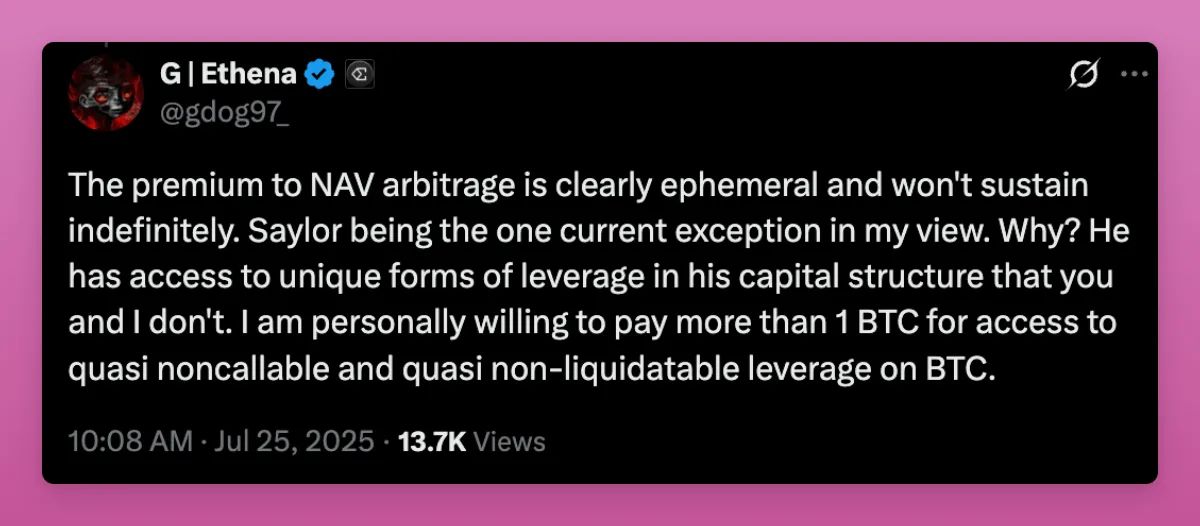

Er erwähnt auch, dass NAV-Aufschlag-Arbitrage nicht wichtig ist, was an sich schon bullisch ist.

Die meisten DATs können nicht wie Saylor mit der Kapitalstruktur hebeln und dauerhaft einen NAV-Aufschlag halten. Der wahre Wert von DAT liegt nicht im Aufschlagspiel, sondern im Zugang zu Kapital. Selbst ein stabiler 1:1-NAV plus kontinuierlicher Kapitalzufluss ist besser als gar kein Zugang zu Kapital.

ENA und sogar SOLs DAT werden kritisiert, weil sie als „Werkzeuge“ gelten, um die von VC-Fonds gehaltenen Tokens zu monetarisieren.

Vor allem ENA ist wegen der großen VC-Bestände besonders anfällig. Aber gerade wegen der Kapitalallokation ist es positiv, wenn VCs über DAT aussteigen können, da sie das Kapital in andere Krypto-Innovationen umschichten können.

Das ist wichtig, weil VCs in diesem Zyklus große Verluste erlitten haben, weil sie nicht aussteigen konnten. Wenn sie verkaufen und neue Liquidität erhalten können, können sie neue Innovationen im Kryptobereich finanzieren und so die Branche voranbringen.

Insgesamt sind DATs bullisch für Kryptowährungen, insbesondere für Tokens, die keinen ETF bekommen können. Sie ermöglichen es Projekten wie Aave, Fluid, Hype usw., mit echten Nutzern und Einnahmen Investitionen auf den Aktienmarkt zu verlagern.

Natürlich werden viele DATs scheitern und Spillover-Effekte auf den Markt haben. Aber sie bieten ICO-Projekten auch die Chance auf ein IPO.

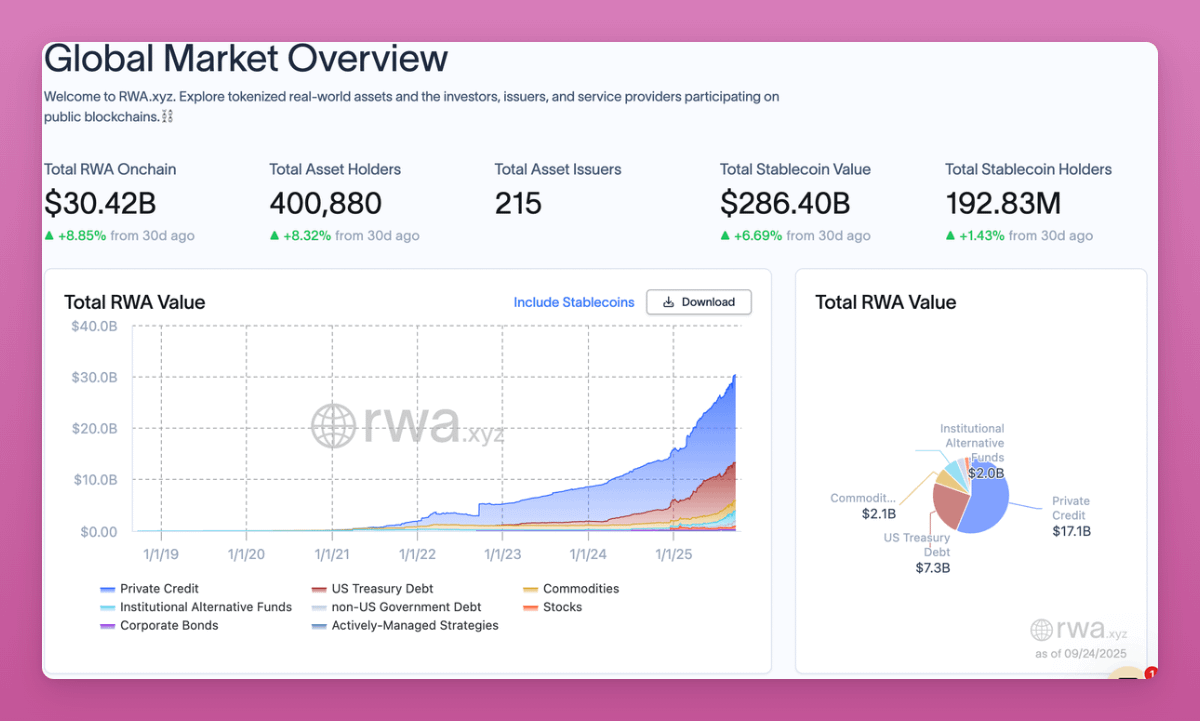

RWA-Revolution: Die Möglichkeit eines On-Chain-Finanzlebens

Der On-Chain-RWA-Markt hat gerade die Marke von 30 Milliarden US-Dollar überschritten, mit einem Wachstum von fast 9 % in nur einem Monat. Der Trend zeigt weiter nach oben.

Staatsanleihen, Kredite, Rohstoffe und Private Equity sind heute alle tokenisiert. Die Geschwindigkeit des Wandels nimmt rasant zu.

RWA bringt die Weltwirtschaft auf die Blockchain. Einige wichtige Veränderungen sind:

-

Früher musste man Krypto verkaufen und in Fiat umtauschen, um Aktien oder Anleihen zu kaufen. Jetzt kann man weiterhin BTC oder Stablecoins on-chain halten, in Staatsanleihen oder Aktien investieren und selbst verwahren.

-

DeFi befreit sich vom „Ponzi-Sumpf“, der das Wachstum vieler Protokolle antrieb. Es bringt neue Einnahmequellen für DeFi und L1/L2-Infrastruktur.

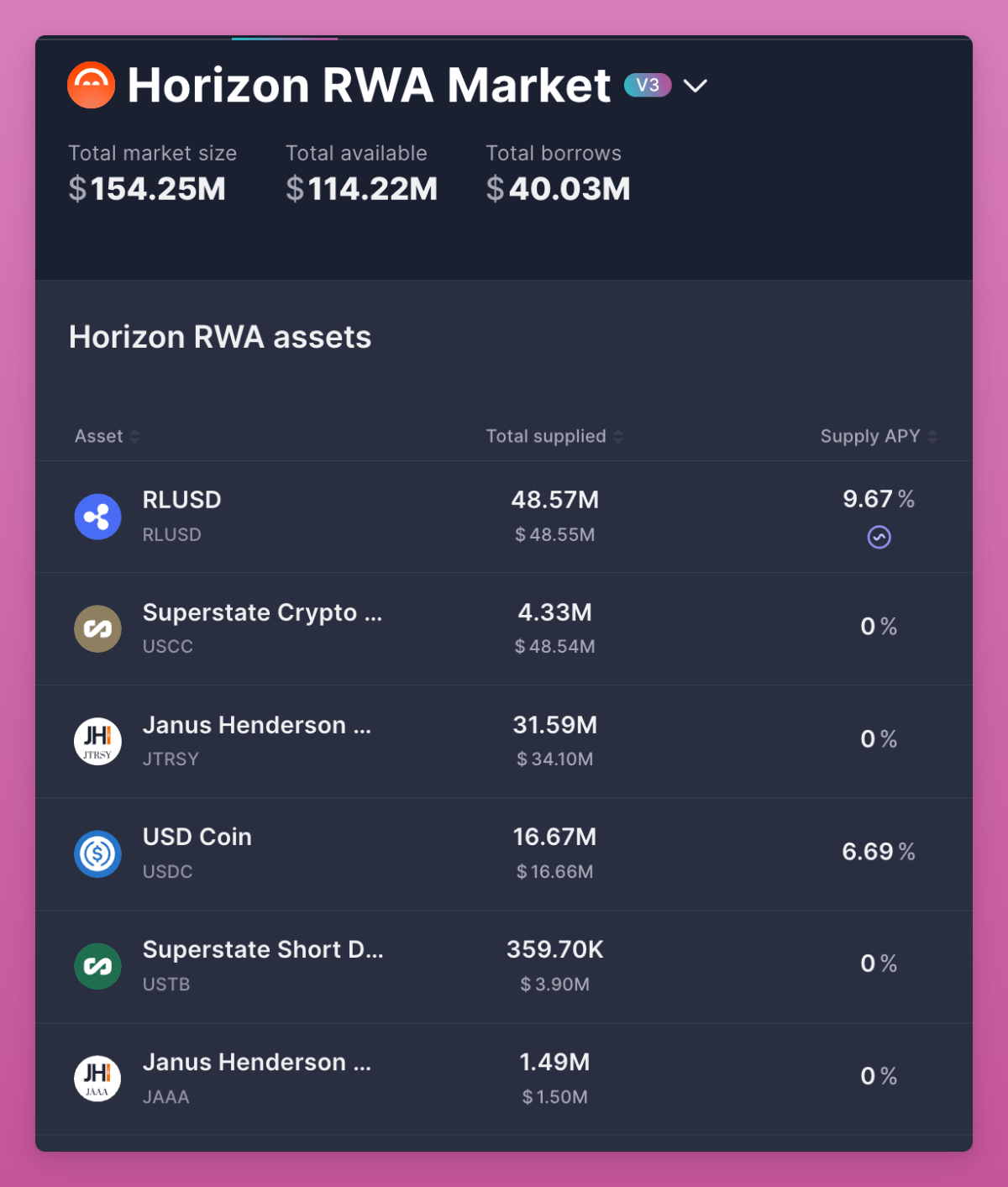

Die wichtigste Veränderung ist das Collateral.

Aaves Horizon ermöglicht es, tokenisierte Assets wie den S&P 500 als Sicherheit zu hinterlegen und darauf zu leihen. Das Total Value Locked (TVL) ist jedoch noch klein, nur 114 Millionen US-Dollar, was zeigt, dass RWA noch in den Kinderschuhen steckt. (Hinweis: Centrifuge arbeitet daran, das offizielle SPX500 RWA on-chain zu bringen. Wenn das gelingt, könnte CFG gut abschneiden. Ich bin zuversichtlich.)

Im traditionellen Finanzwesen ist das für Privatanleger fast unmöglich.

RWA macht DeFi letztlich zu echten Kapitalmärkten. Sie setzen durch Staatsanleihen und Kredite Benchmark-Zinssätze. Sie erweitern die globale Reichweite, sodass jeder US-Staatsanleihen halten kann, ohne eine US-Bank zu benötigen (das wird zum globalen Schlachtfeld).

BlackRock hat BUIDL aufgelegt, Franklin hat BENJI aufgelegt. Das sind keine Randprojekte, sondern Brücken zwischen Billionenbeträgen und Krypto.

Insgesamt ist RWA die derzeit wichtigste strukturelle Revolution. Sie verknüpft DeFi mit der Realwirtschaft und baut die Infrastruktur für eine Welt, die vollständig on-chain funktionieren kann.

Vierjahreszyklus

Für den nativen Kryptomarkt ist die wichtigste Frage, ob der Vierjahreszyklus vorbei ist. Ich höre, dass viele um mich herum bereits verkaufen und auf eine Wiederholung hoffen. Aber ich glaube, dass sich der Vierjahreszyklus mit der Veränderung der Krypto-Ordnung wiederholen wird.

Diesmal ist es anders.

Ich wette mit meinem eigenen Vermögen, weil:

-

ETFs machen BTC und ETH zu institutionell allokierbaren Assets.

-

Stablecoins werden zu geopolitischen Werkzeugen und dringen jetzt in Payments und Kapitalmärkte vor.

-

DAT eröffnet Tokens ohne ETF-Zugang den Weg an den Aktienmarkt und ermöglicht VCs den Exit und die Finanzierung neuer Projekte.

-

RWA bringt die Weltwirtschaft on-chain und schafft Benchmark-Zinssätze für DeFi.

Das ist nicht das Casino von 2017 und nicht der Hype von 2021.

Es ist eine neue Ära der Struktur und Adoption, in der Krypto mit traditionellen Finanzsystemen verschmilzt, aber weiterhin von Kultur, Spekulation und Überzeugung getrieben wird.

Die Gewinner der nächsten Runde werden nicht aus einer „Kaufe alles“-Strategie hervorgehen.

Viele Tokens werden wahrscheinlich weiterhin die Abstürze des Vierjahreszyklus wiederholen. Du musst sorgfältig auswählen.

Die wahren Gewinner werden die Tokens sein, die sich an makroökonomische und institutionelle Veränderungen anpassen und gleichzeitig ihre kulturelle Anziehungskraft für Privatanleger bewahren können.

Das ist die neue Ordnung.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

PIPE-Träume: Bitcoin-Treasury-Unternehmen riskieren weitere 55% Kursverluste

Neue Beweise zeigen, dass das Label „zu volatil“ für Bitcoin nicht mehr zutrifft

REX-Osprey stellt den ersten Ethereum Staking ETF vor, während das Investoreninteresse nachlässt

Im Trend

MehrBitget Täglicher Morgenbericht (26. September)|BlackRock registriert Bitcoin Premium ETF; Neun europäische Banken führen gemeinsam einen Euro-Stablecoin ein; Kryptomarkt fällt allgemein, Bitcoin und Ethereum mit starkem Rückgang

PIPE-Träume: Bitcoin-Treasury-Unternehmen riskieren weitere 55% Kursverluste