Ist Meteoras 3% TGE-Zuteilung an JUP-Staker ein kluger Liquiditäts-Schachzug?

Der TGE-Vorschlag von Meteora zielt darauf ab, JUP-Staker mit LP-NFTs statt mit Token zu belohnen, was die Liquidität fördert, aber eine Debatte über Fairness auslöst.

Meteora sorgt in der Solana-Community mit einem kontroversen Vorschlag für Aufsehen: 3 % des TGE-Fonds sollen an JUP-Staker vergeben werden – jedoch nicht in regulären Tokens, sondern in Liquidity Position NFTs.

Dieser neuartige Ansatz verspricht, von Anfang an tiefe Liquidität für MET zu schaffen, wirft jedoch Fragen hinsichtlich Fairness und Konzentrationsrisiko auf. Wird dies ein kluger Schachzug sein, um die beiden Communities zu verbinden, oder eine langanhaltende Debatte entfachen?

3% Zuteilung für JUP-Staker

Wie BeInCrypto berichtet, bereitet sich Meteora auf ein TGE im Oktober vor. Die Plattform brachte im Vorfeld des MET-TGE einen der bemerkenswertesten Vorschläge der Community ein.

Nach dem Plan beabsichtigt das Projekt, 3 % des TGE-Fonds an die JUP-Staker von Jupiter in Form von Liquidity Position NFTs zu vergeben. Konkret würde Meteora die 3 % nutzen, um MET-Liquidität in einem Single-Sided DAMM V2 Pool bereitzustellen und anschließend Positionen an Jupiter-Staker basierend auf zeitgewichteter Staking-Dauer, Menge und Abstimmungsaktivität zuzuweisen.

Das Ziel ist es, MET/USDC-Liquidität zum Zeitpunkt der Listung zu schaffen, ohne sofort mehr MET in den Umlauf zu bringen. Der Vorschlag betont zudem, dass „durch diesen Vorschlag keine zusätzlichen Tokens in Umlauf gebracht werden.“ Dies ist ein „Liquidity-First“-Ansatz statt einer direkten Token-Auszahlung.

Meteoras Co-Lead, Soju, veröffentlichte eine öffentliche Berechnung, um das Ausmaß zu veranschaulichen. Laut Soju sind derzeit etwa 600 Millionen JUP gestaked. Eine 3 %-Zuteilung entspräche 30 Millionen MET-Token. Das ergibt etwa 0,05 MET pro gestaktem JUP.

„Ich denke, das ist angemessen“, teilte Soju mit.

Ein Nutzer auf X führte eine überschlägige Rechnung durch und kam auf eine ähnliche Zahl von ~0,05035 MET/JUP, abhängig von den FDV-Annahmen. Die Belohnung pro JUP ist zwar gering, kann aber in der Summe als bedeutender Anreiz dienen, Nutzer zu MET-Liquiditätsanbietern zu machen.

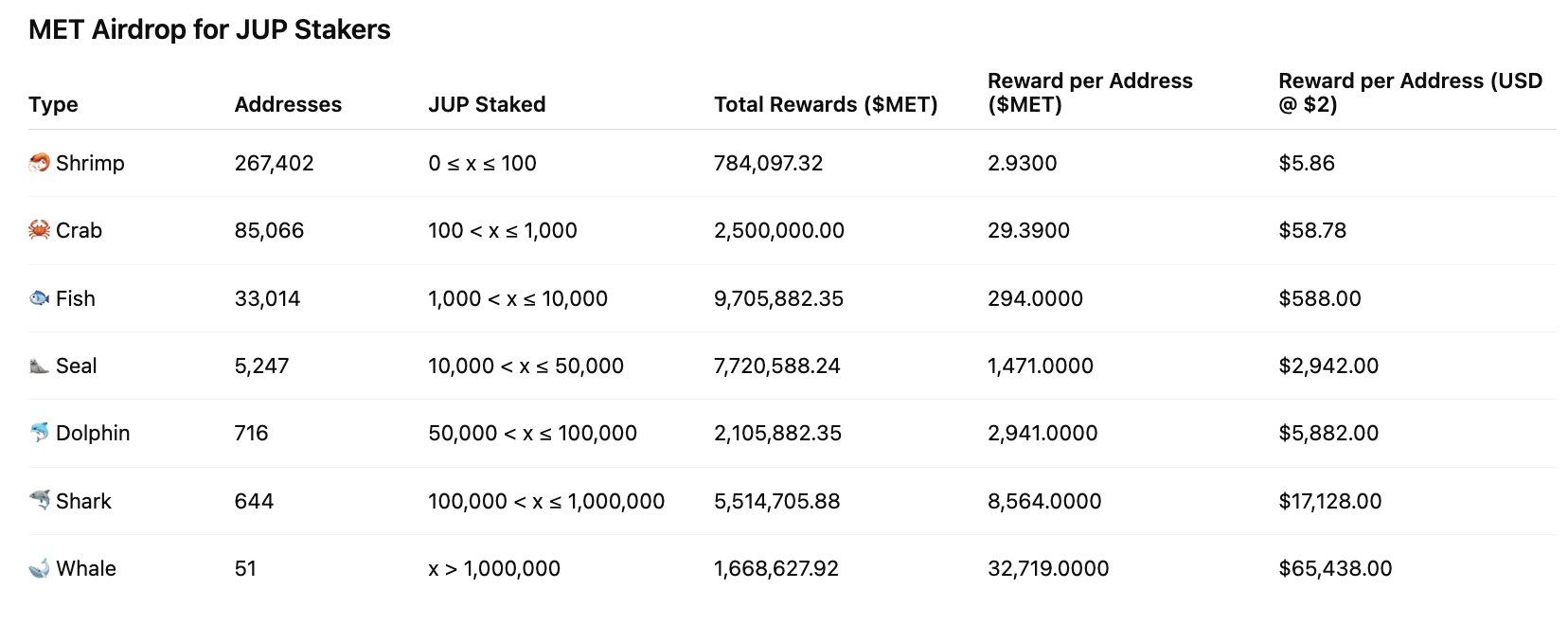

MET-Airdrop für JUP-Staker. Quelle: fabiano

MET-Airdrop für JUP-Staker. Quelle: fabiano Vorteile & Nachteile

Meteoras Vorschlag bietet klare Vorteile gegenüber anderen Projekten, die Nutzer durch Airdrops belohnen. Er erkennt explizit die Rolle von Jupiter im Solana-Ökosystem an, hilft beim Aufbau von MET/USDC-Liquidität zum TGE und reduziert den unmittelbaren Verkaufsdruck, da die Anfangsbelohnung eine Liquiditätsposition und keine frei handelbaren Tokens ist. Mit sorgfältiger Ausgestaltung (zeitgewichtete Verteilung, Vesting an NFTs geknüpft, Abhebungsbeschränkungen) könnte dies eine effektive Brücke zwischen den beiden Communities sein.

Allerdings bestehen erhebliche Risiken. Die Community hat Bedenken hinsichtlich der Fairness geäußert: Warum sollten JUP-Staker einen so großen Anteil erhalten? Könnte eine „LP-Armee“ oder große Wallets einen unverhältnismäßig großen Anteil der Belohnungen einstreichen? Wie hoch wird das zirkulierende Angebot beim TGE unmittelbar sein? Frühere Zuteilungsentwürfe erwähnten bis zu 25 % als Reserve für Liquidität/TGE, sodass das gesamte anfängliche zirkulierende Angebot weiterhin eine wichtige Transparenzfrage bleibt.

„Es ist schwierig, über ‚Fairness‘ zu diskutieren, wenn JUP 5 % für Meteora (über mercurial stakeholders) abgegeben hat. Die LP-Armee verdient mehr –> Die LP-Armee wird einen erheblichen Teil aller zukünftigen Emissionen (laufende LM-Belohnungen) einstreichen und besitzt immer noch 20 % (8 % + 5 % + 2 % + 3 % + 2 %) des Gesamtangebots beim TGE“, merkte Soju an.

Aus vergangenen Airdrop-Events muss Meteoras Team transparent bezüglich der Tokenomics sein, die LP NFT-Einlösungs-/Vesting-Mechanismen klar offenlegen, Adressobergrenzen festlegen und zusätzliche Anreize für MET-Inhaber in Betracht ziehen. Bei schlechter Umsetzung könnten eine konzentrierte Verteilung und anschließender Verkaufsdruck den Wert des TGE schmälern.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Aave DAO erwägt, die 'Multichain-Strategie' zurückzuziehen und die Instanzen von zkSync, Metis und Soneium einzustellen

Eine Aave Chan Initiative schlug vor, wenig ertragreiche Instanzen zu streichen und für zukünftige Deployments Mindestumsätze einzuführen. Aave, das mit Abstand größte dezentralisierte Kreditprotokoll auf Ethereum-Basis, hat historisch gesehen einen maximalistischen Ansatz bei der Einführung auf neuen Blockchains verfolgt.

Kalshi wird offizieller Partner von CNN und integriert Prognosemarktdaten in das Programm

Kalshi gab heute bekannt, dass es zum offiziellen Partner für Prognosemärkte von CNN geworden ist. Kalshi-Daten werden in das gesamte CNN-Programm integriert und vom Newsroom, dem Daten- und Produktionsteam genutzt.

Yearn Finance’s 9-Million-Dollar-yETH-Raub: Der neueste Thriller im DeFi-Bereich

Die Bank von Russland deutet an, das Krypto-Verbot aufzuheben