Waller auf dem Vormarsch: Kleinstadtprofessor wird zum Top-Favoriten für den Vorsitz der Federal Reserve, mit einer Wahrscheinlichkeit von bis zu 30 Prozent

Autor: Ethan (@ethanzhang_web3), Odaily

Originaltitel: Wahrscheinlichkeit bis zu 30%, Kleinstadtprofessor Waller ist der heißeste Kandidat für den Vorsitz der Federal Reserve

Am frühen Morgen des 12. September (Ostasiatische Zeit) sendete der US-Federal-Funds-Rate-Markt ein sehr klares Signal: Die Wahrscheinlichkeit, dass die Federal Reserve auf der diesmonatigen Sitzung den Zinssatz um 25 Basispunkte senkt, liegt bereits bei 93,9%. Nach fünf aufeinanderfolgenden „Stillhalten“-Entscheidungen erlebt der Markt endlich eine Richtungsänderung in der Geldpolitik. Gleichzeitig läuft eine weitere Wette, die die Richtung der Federal Reserve in den nächsten zwei Jahren betrifft, leise weiter: Wer wird Powell als nächsten Vorsitzenden der Federal Reserve ablösen?

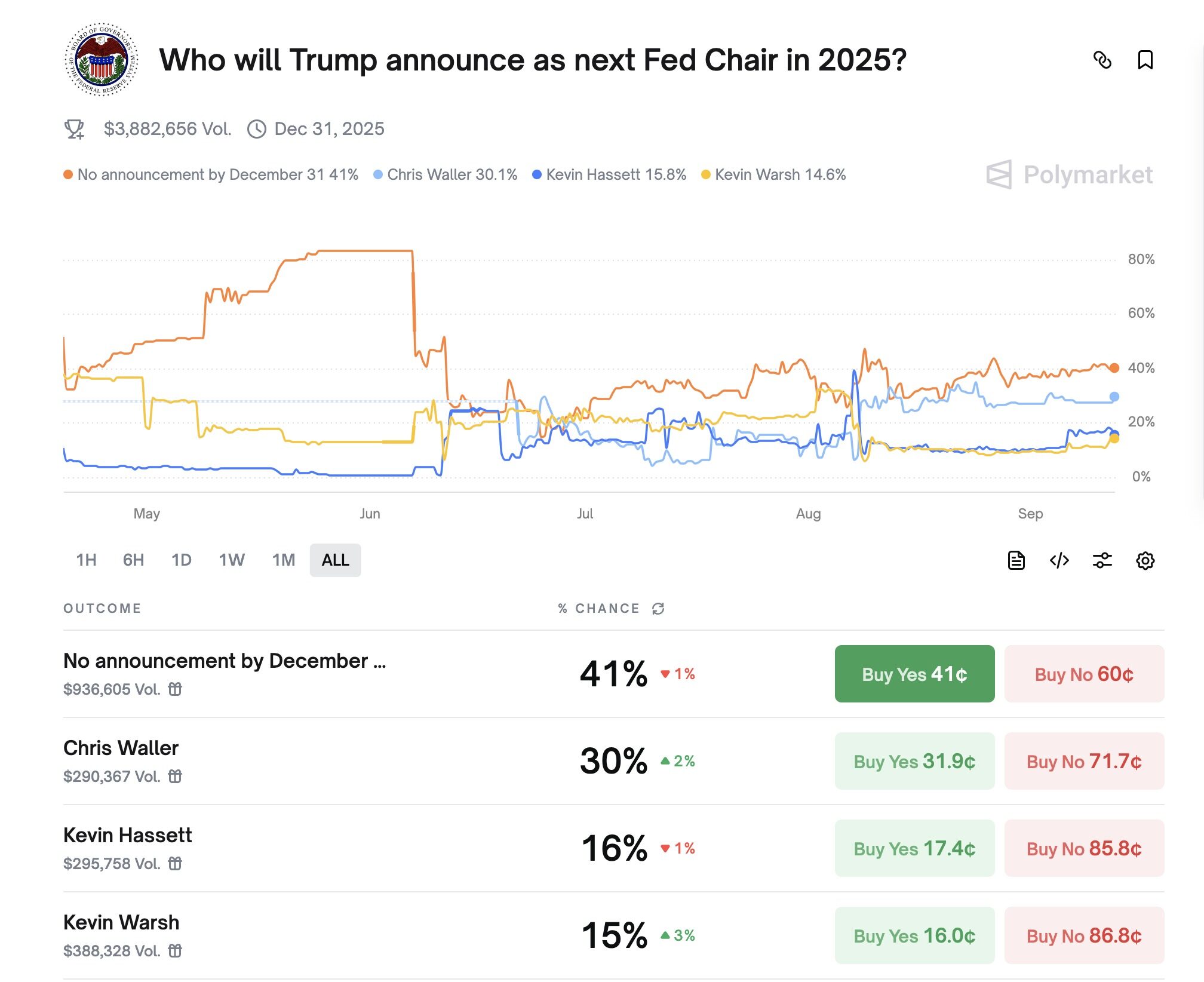

Auf der dezentralen Prognoseplattform Polymarket lag bis zum selben Tag das derzeitige Fed-Mitglied Christopher Waller mit einer Quote von 30% an der Spitze, vor den beiden anderen „Kevin-Lager“-Kandidaten – Hassett (16%) und Warsh (15%). Allerdings hält der Markt auch eine dramatischere Möglichkeit offen: Die Wahrscheinlichkeit, dass „Trump vor Jahresende keinen Nachfolger bekannt gibt“, liegt weiterhin an erster Stelle, bei 41%.

Diese Reihe von Daten zeigt, dass der Markt gleichzeitig auf zwei Richtungen setzt: Einerseits auf den bereits konsensfähigen Zinssenkungspfad, andererseits auf den noch ungewissen Wettbewerb um den geldpolitischen Steuermann. Und zwischen diesen beiden taucht der Name Waller immer wieder in verschiedenen Handelskontexten und politischen Auseinandersetzungen auf.

Warum beginnt der Markt, an „Waller zu glauben“?

Die Geschichte eines „untypischen Fed-Mitglieds“: Wie wurde ein Kleinstadtprofessor ins Rampenlicht gerückt?

Wallers Herkunft und Lebenslauf wirken im Fed-System ungewöhnlich. Er stammt nicht von einer Ivy-League-Universität und hatte keine leitenden Positionen bei Goldman Sachs oder Morgan Stanley inne; er wurde in einer Kleinstadt in Nebraska mit weniger als 8.000 Einwohnern geboren, begann an der Bemidji State University, wo er seinen Bachelor in Volkswirtschaftslehre erwarb. 1985 promovierte er an der Washington State University in Volkswirtschaftslehre und begann eine lange akademische Laufbahn, lehrte und forschte 24 Jahre lang an der Indiana University, der University of Kentucky und der University of Notre Dame.

Danach verbrachte er 24 Jahre in der akademischen Welt mit der Erforschung der Geldtheorie, wobei er sich hauptsächlich auf die Unabhängigkeit der Zentralbank, Amtszeitregelungen und Marktkoordinationsmechanismen konzentrierte. Erst 2009 verließ er den Campus und wurde Forschungsdirektor bei der Federal Reserve Bank of St. Louis. 2019 wurde er von Trump für den Vorstand der Federal Reserve nominiert – ein umstrittener und schwieriger Bestätigungsprozess, der schließlich am 3. Dezember 2020 mit einer knappen Mehrheit von 48:47 im Senat endete. Mit 61 Jahren trat Waller in die oberste Entscheidungsebene der Federal Reserve ein, älter als die meisten anderen Mitglieder, was sich jedoch als Vorteil erwies: Er hat keine großen Altlasten, schuldet der Wall Street keine Gefallen und kennt aus seiner Zeit bei der St. Louis Fed die Vielfalt innerhalb der Federal Reserve – unterschiedliche Stimmen werden nicht nur toleriert, sondern manchmal sogar gefördert.

Dieser Werdegang ermöglicht es ihm, sowohl fachliche Urteile zu fällen als auch seine Meinung frei zu äußern, ohne als Sprachrohr einer bestimmten Fraktion zu gelten. Aus Trumps Sicht ist eine solche Person vielleicht leichter „einsetzbar“; aus Marktsicht steht ein solcher Kandidat für „weniger Unsicherheit“.

Doch in einem Spiel um Machtwechsel, das von Bürokratie und politischem Willen geprägt ist, ist Waller nicht von Natur aus der vom Markt bevorzugte Kandidat. Seine Karriere ist eher akademisch und technisch geprägt, er ist weder für öffentliche Rhetorik bekannt noch häufig im Finanzfernsehen präsent.

Doch gerade so jemand ist nach und nach zum „Konsenskandidaten“ in verschiedenen Marktinstrumenten und politischen Kommentaren geworden. Der Grund liegt in seiner dreifachen Kompatibilität:

Erstens: Seine Geldpolitik ist flexibel, aber nicht spekulativ.

Waller ist weder ein typischer „Inflationsfalke“ noch ein Anhänger expansiver Geldpolitik. Er plädiert dafür, dass die Politik sich an die wirtschaftlichen Bedingungen anpassen sollte: 2019 unterstützte er Zinssenkungen zur Vorbeugung einer Rezession; 2022 befürwortete er schnelle Zinserhöhungen zur Eindämmung der Inflation; und 2025, vor dem Hintergrund einer sich abschwächenden Wirtschaft und sinkender Inflation, gehörte er zu den ersten Fed-Mitgliedern, die für Zinssenkungen stimmten. Dieser „nicht-ideologische“ Politikstil ist im derzeit hochpolitisierten Fed-Umfeld besonders selten.

Zweitens: Seine politischen Beziehungen sind klar, sein technisches Image ist äußerst sauber.

Waller wurde 2020 von Trump für den Vorstand der Federal Reserve nominiert und ist einer der wenigen geldpolitischen Beamten im republikanischen System, die „technische Neutralität“ und „politische Kompatibilität“ vereinen. Er gilt weder als „Trumps Vertrauter“ noch wird er vom Parteiestablishment abgelehnt – diese einzigartige Mittelstellung verschafft ihm im heftigen parteipolitischen Wettbewerb größeren Spielraum.

Im Gegensatz zu Hassett, der eine klare Haltung und starke Parteinahme zeigt, und zu Warsh, der enge Beziehungen zur Wall Street pflegt, verkörpert Waller eher die Eigenschaften eines reinen Technokraten. Er wird leichter als „vertrauenswürdiger Fachmann“ wahrgenommen, und in einem politisch stark polarisierten Amerika macht ihn dieses entideologisierte, auf Fachkompetenz basierende Image zu einer soliden und breit akzeptierten Wahl.

Drittens: Seine Haltung gegenüber Kryptotechnologien ist innerhalb des Systems „tolerant“.

Waller ist kein sogenannter „Krypto-Gläubiger“, aber er ist einer derjenigen im Fed-System, die sich am häufigsten zu Themen wie Stablecoins, AI-Payments und Tokenisierung äußern. Er befürwortet keine staatlich geführte Innovation und lehnt CBDCs ab, unterstützt jedoch privatwirtschaftliche Stablecoins als Instrument zur Steigerung der Zahlungseffizienz und schlägt vor, „die Regierung solle wie beim Autobahnbau die Infrastruktur schaffen, den Rest aber dem Markt überlassen“.

Im Vergleich zu den anderen beiden Kandidaten ist er möglicherweise der einzige Fed-Topbeamte, der ein klares Signal für „öffentliche-private Zusammenarbeit“ zwischen traditionellem Finanzwesen und digitalen Vermögenswerten sendet.

Gespür und Timing: Er weiß, wann er sprechen und wann er schweigen sollte

Im Juli dieses Jahres hielt die Federal Reserve die Sommer-FOMC-Sitzung ab. Obwohl der Markt allgemein erwartete, dass die Zinsen unverändert bleiben würden, kam es zu einer seltenen Szene: Waller und Michelle Bowman stimmten dagegen und forderten eine sofortige Zinssenkung um 25 Basispunkte.

Ein solches „Minderheitenveto“ ist innerhalb der Fed ungewöhnlich. Das letzte Mal gab es eine ähnliche Situation 1993.

Bereits zwei Wochen vor der Abstimmung hatte Waller auf einem Zentralbank-Symposium an der New York University seine Position öffentlich gemacht. In seiner Rede plädierte er klar für „moderate Zinssenkungen auf Basis aktueller Wirtschaftsdaten“. Oberflächlich betrachtet war dies eine technische „Vorabkommunikation“; im Hinblick auf das Timing war es jedoch ein politisches Signal. Zu dieser Zeit hatte Trump eine Hassliebe zu Powell und griff ihn auf Truth Social wiederholt an, forderte „sofortige Zinssenkungen“. Wallers Abstimmung und Rede waren weder vollständig mit dem Präsidenten abgestimmt noch deckten sie Powell. Er positionierte sich genau zwischen „Politikanpassung“ und „technischer Unabhängigkeit“.

In einem hochpolitisierten Fed-Umfeld wirkt ein Mitglied, das Fingerspitzengefühl und Timing beherrscht, eher wie eine Führungspersönlichkeit.

Wie sollte der Kryptomarkt reagieren, falls er den Vorsitz übernimmt?

Für den Kryptomarkt ist die Frage „Wer steuert die Federal Reserve?“ nie nur ein Randthema, sondern spiegelt Erwartungen an die Politik, Marktstimmung und regulatorische Wege wider. Sollte diesmal tatsächlich Waller den Vorsitz übernehmen, müssen wir ernsthaft überlegen, wie drei Gruppen die Zukunft neu bewerten werden.

Erstens: Für Stablecoin-Emittenten und den Compliance-Sektor ist es das großflächige Öffnen eines „Regulierungsdialogfensters“

Waller hat in Reden wiederholt CBDCs abgelehnt und erklärt, sie „könnten die Marktversagen des bestehenden Zahlungssystems nicht lösen“, und stattdessen die Vorteile privater Stablecoins (wie USDC, DAI, PayPal USD usw.) bei Zahlungseffizienz und grenzüberschreitender Abwicklung betont. Er betont, dass die Regulierung „durch Gesetzgebung des Kongresses und nicht durch Ausweitung der Behördenkompetenzen“ erfolgen sollte und fordert, „diese neuen Technologien sollten nicht stigmatisiert werden“.

Das bedeutet: Sollte er Vorsitzender werden, könnten Projekte wie Circle, MakerDAO, Ethena usw. eine „Phase der regulatorischen Klarheit“ erleben und sich nicht länger im Graubereich zwischen SEC und CFTC befinden. Noch wichtiger: Wallers Philosophie „Markt führt, Regierung baut Infrastruktur“ könnte dazu führen, dass das Finanzministerium, die FDIC und andere Behörden gemeinsam einen Stablecoin-Regulierungsrahmen entwickeln und so die Umsetzung von „Lizenzierung, Reserve-Standardisierung und Offenlegungsstandards“ vorantreiben.

Zweitens: Für BTC, ETH und andere Main-Chain-Assets ist es ein „Stimmungs- und Regulierungs-Schutzschirm“ mittelfristig

Obwohl Waller öffentlich keine Lobeshymnen auf Bitcoin oder Ethereum gesungen hat, sagte er 2024: „Die Federal Reserve sollte nicht Partei für den Markt ergreifen.“ Dieser kurze Satz bedeutet, dass die Fed nicht aktiv das „Nicht-Dollar-System“ unterdrücken wird, solange es nicht die Zahlungshoheit oder systemische Risiken berührt.

Das verschafft BTC und ETH ein „relativ mildes regulatorisches Zeitfenster“. Auch wenn die SEC weiterhin deren Wertpapiercharakter in Frage stellen könnte, wird der Markt, solange die Fed keine CBDC forciert, Krypto-Zahlungen nicht blockiert und sich nicht in On-Chain-Aktivitäten einmischt, von Natur aus eine verbesserte Risikobereitschaft und Spekulationsstimmung erleben.

Einfach gesagt: In der „Waller-Ära“ wird es für Bitcoin vielleicht keine „offizielle Unterstützung“ geben, aber eine natürliche Lockerung auf der Regulierungsseite.

Drittens: Für Entwickler und DeFi-native Innovatoren ist es ein seltenes „Dialogfenster mit der Zentralbank“

Waller hat dieses Jahr mehrfach Themen wie „AI-Payments“, „Smart Contracts“ und „Distributed Ledger Technology“ angesprochen und erklärt: „Wir müssen diese Technologien nicht unbedingt übernehmen, aber wir müssen sie verstehen.“ Diese Haltung unterscheidet sich grundlegend von vielen Regulatoren, die Kryptotechnologien meiden oder abwerten.

Das eröffnet Entwicklern einen äußerst wichtigen Raum: Sie müssen nicht unbedingt akzeptiert werden, werden aber zumindest nicht mehr ausgeschlossen.

Von Libra bis USDC, von EigenLayer bis Visa Crypto – Generationen von Entwicklern und Zentralbankregulatoren steckten in einer „Paralleluniversum“-artigen Kommunikationssackgasse. Sollte Waller Vorsitzender werden, könnte die Federal Reserve die erste Zentralbankführung sein, die bereit ist, mit DeFi-Natives zu sprechen.

Mit anderen Worten: Krypto-Entwickler könnten an der Schwelle zu „Verhandlungsmacht in der Politik“ und „finanzieller Diskurshoheit“ stehen.

Fazit: Prognosemärkte preisen die Zukunft, die Wahl des Vorsitzenden die Richtung

Ob „Waller der neue Vorsitzende“ wird, ist derzeit noch unklar. Aber der Markt handelt bereits die Frage: „Wie würde er die Zukunft bewerten, wenn er Vorsitzender wird?“ Und die 31% Wette auf ihn im Prognosemarkt steigt weiter und liegt deutlich über der Konkurrenz.

In dieser Phase ist klar: Die Zinssenkungserwartungen werden Realität; die Kryptoindustrie sucht nach politischen Durchbrüchen; und US-Dollar-Anlagen befinden sich im globalen Dreiecksspiel „US-Staatsanleihen-Ausweitung – hohe Zinsen – Wiederherstellung der Risikobereitschaft“. Waller ist als politisch akzeptabler, politisch vorhersehbarer und am Markt vorstellbarer „Nachfolger“ logischerweise der Fokus der Wetten.

Doch vielleicht gibt es noch eine weitere interessante Frage: Wie wird der Markt diese Erwartungen neu justieren, falls er am Ende doch nicht Fed-Vorsitzender wird? Und falls er es wirklich wird – dann könnte das Rennen um das „nächste Generation US-Dollar-System“ gerade erst beginnen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Die Santa-Rallye von Bitcoin ist vorbei – aber 2026 könnte etwas Besseres bereithalten

Ein 20%iger Rückgang von Bitcoin im Jahr 2025 löst Befürchtungen eines Bärenmarktes für 2026 aus

BC Card ermöglicht Stablecoin-Zahlungen für Ausländer in Südkorea